Jetmira Tahirukaj - Analiza e pikës kritike.

ŌĆóDownload as DOC, PDFŌĆó

0 likesŌĆó5,836 views

Finance

Jetmira Tahirukaj - Analiza e pikës kritike.

- 1. SHKOLLA E MESME TEKNIKE ŌĆ£TAFIL KASUMAJŌĆØŌĆöDecan THE SECONDARY TECHNICAL SCHOOL ŌĆ£ TAFIL KASUMAJŌĆØ Decan L├½nda: Financ├½ Viti shkollor: 2016/17 Tema: ANALIZA E PIK├ŗS KRITIKE Profesori i lendes: Nx├½n├½sja: Shpend Stojkaj Jetmira Tahirukaj

- 2. De├¦an, Maj , 2017 P├½rmbajtja: 1. Hyrje..............................................................................................................3 2. Pika kritike e rentabilitetit.............................................................................4 3. Aplikimi i pik├½s kritike.................................................................................5 4. Analiza e pik├½s kritike n├½ vler├½n e shitur.....................................................6 5. Avantazhet e pik├½s kritike............................................................................7 5.1.Mang├½sit├½ e pik├½s kritike.......................................................................7 5.2.Paraqitja grafike e pik├½s kritike ............................................................7 6. P├½rfundimi...................................................................................................8 2

- 3. HYRJE Analiza e pikës kritike e rentabilitetit është metodë e vlefshme për menaxherët jo vetëm gjatë marrjes së vendimeve por edhe për planifikimin dhe kontrollin e rezultateve faktike ndaj rezultateve të vendosura. Analiza e pikës kritike e rentabilitetit i ndihmon menaxherët që të kuptojnë marrdhëniet që ekzistojnë në mes të volumit të shitjeve, kostove dhe të ardhurave në mënyrë që ta përcaktojnë drejt pikën në të cilën të ardhurat nga shitja mbulojnë shpenzimet e kryera (të ardhurat dhe shpenzimet të jenë të barabarta). Pika kritike e rentabilitetit na mundëson të parashikojmë kur ndërmarrja arrin në pikën kritike prej nga mund të kaloj në zonën ku fillon të gjenerojë fitim. Pika kritike e rentabilitetit është atëherë kur ndërmarrja nuk realizon as fitim eas humbje. 3

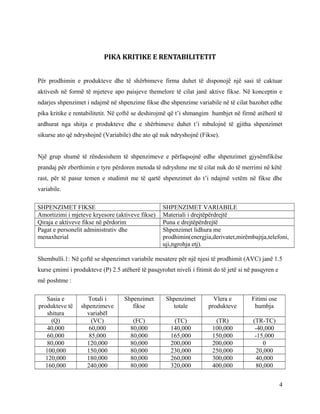

- 4. PIKA KRITIKE E RENTABILITETIT P├½r prodhimin e produkteve dhe t├½ sh├½rbimeve firma duhet t├½ disponoj├½ nj├½ sasi t├½ caktuar aktivesh n├½ form├½ t├½ mjeteve apo paisjeve themelore t├½ cilat jan├½ aktive fikse. N├½ konceptin e ndarjes shpenzimet i ndajm├½ n├½ shpenzime fikse dhe shpenzime variabile n├½ t├½ cilat bazohet edhe pika kritike e rentabilitetit. N├½ ├¦oft├½ se deshirojm├½ q├½ tŌĆÖi shmangim humbjet n├½ firm├½ at├½her├½ t├½ ardhurat nga shitja e produkteve dhe e sh├½rbimeve duhet tŌĆÖi mbulojn├½ t├½ gjitha shpenzimet sikurse ato q├½ ndryshojn├½ (Variabile) dhe ato q├½ nuk ndryshojn├½ (Fikse). Nj├½ grup shum├½ t├½ r├½ndesishem t├½ shpenzimeve e p├½rfaqsojn├½ edhe shpenzimet gjys├½mfik├½se prandaj p├½r zberthimin e tyre p├½rdoren metoda t├½ ndryshme me t├½ cilat nuk do t├½ merrimi n├½ k├½t├½ rast, p├½r t├½ pasur temen e studimit me t├½ qart├½ shpenzimet do tŌĆÖi ndajm├½ vet├½m n├½ fikse dhe variabile. SHPENZIMET FIKSE SHPENZIMET VARIABILE Amortizimi i mjeteve kryesore (aktiveve fikse) Materiali i drejt├½p├½rdrejt├½ Qiraja e aktiveve fikse n├½ p├½rdorim Puna e drejt├½p├½rdrejt├½ Pagat e personelit administrativ dhe menaxherial Shpenzimet lidhura me prodhimin(energjia,derivatet,mir├½mbajtja,telefoni, uji,ngrohja etj). Shembulli.1: N├½ ├¦oft├½ se shpenzimet variabile mesatere p├½r nj├½ njesi t├½ prodhimit (AVC) jan├½ 1.5 kurse ├¦mimi i produkteve (P) 2.5 at├½her├½ t├½ pasqyrohet niveli i fitimit do t├½ jet├½ si n├½ pasqyren e m├½ poshtme : Sasia e produkteve t├½ shitura Totali i shpenzimeve variab├½l Shpenzimet fikse Shpenzimet totale Vlera e produkteve Fitimi ose humbja (Q) (VC) (FC) (TC) (TR) (TR-TC) 40,000 60,000 80,000 140,000 100,000 -40,000 60,000 85,000 80,000 165,000 150,000 -15,000 80,000 120,000 80,000 200,000 200,000 0 100,000 150,000 80,000 230,000 250,000 20,000 120,000 180,000 80,000 260,000 300,000 40,000 160,000 240,000 80,000 320,000 400,000 80,000 4

- 5. 200,000 300,000 80,000 380,000 500,000 120,000 APLIKIMI I PIK├ŗS KRITIKE Pika kritike ka disa funksione shum├½ t├½ r├½ndesishme p├½r ├¦do subjekt: 1. P├½rcakton nivelin e prodhimeve apo t├½ sherbimeve q├½ duhet t├½ arrihen p├½r tŌĆÖju shmangur humbjeve. 2. ├ŗsht├½ mjet i rendesishem i menaxhmentit p├½r t├½ analizuar efektet e ndryshem t├½ ├¦mimeve. 3. P├½rdoret p├½r t├½ analizuar z├½vendsimin e shpenzimeve variabile me shpenzime fikse. N├½ rastin e me sip├½rm ilustruam p├½rdorimin e pik├½s kritike p├½r t├½ percaktuar nivelin e prodhimeve apo sh├½rbimeve n├½ t├½ cil├½n shmang├½n humbjet . N├½ vazhdim do t├½ shohim efektet e aplikimit t├½ pik├½s kritike n├½ rast se vlejn├½ deri t├½ renia e ├¦mimit t├½ sh├½rbimeve p├½r shkak t├½ rritjes s├½ konkurrences . Shembull.2: Supozojm├½ se ├¦mimi i sh├½rbimeve bie nga 2.5Ōé¼ n├½ 2.00Ōé¼. Analiza e pik├½s kritike tregon se duhet t├½ prodhohen 160,000 produkte n├½ menyr├½ q├½ t├½ evidentohet humbja . 5

- 6. ANALIZA E PIK├ŗS KRITIKE N├ŗ VLER├ŗN E SHITUR Analiza e pik├½s kritike n├½ baz├½ t├½ njesis├½ ├½sht├½ shum├½ e pershtatshme kur kemi t├½ b├½jm├½ vet├½m me nj├½ produkt. Nd├½rmarrja shpesh├½her├½ nuk shet vet├½m nj├½ produkt por ajo shet produkte t├½ ndryshme, p├½r percaktimin e pik├½s kritike p├½r secilin produkt ve├¦ e ve├¦ nuk ka ndonj├½ kuptim . N├½ shum├½ raste shtrohet p├½rzgjedhja p├½r percaktimin e pik├½s kritike p├½r nj├½ seri asortimentesh sidomos tek tregtia me pakic├½ ku llogaritja e pik├½s kritike b├½het me shpesh n├½ vler├½ ose n├½ t├½ ardhura (Ōé¼uro) se sa n├½ njesi. P├½r k├½t├½ mjafton nj├½ minimum t├½ dh├½nash t├½ cilat duhet tŌĆÖi siguroj├½ menaxhmenti financiar e q├½ jan├½: 1. Vlera e produkteve apo sh├½rbimeve t├½ shitura n├½ vler├½ gjith├½sej, 2. Shpenzimet fikse gjith├½sej dhe 3. Shpenzimet variabile gjith├½sej. Ne do t├½ aplikojm├½ p├½rcaktimin e pik├½s kritike e cila bazohet n├½ profitin margjinal bruto . N├½ k├½t├½ rast├½ elementet t├½ cilat i marrim n├½ konsiderim jan├½ kostot fikse dhe profiti margjinal buto . 6

- 7. T├½ dh├½nat mbi fitimin margjinal bruto dhe kostot fikse nxirren nga pasqyra e suksesit t├½ biznesit . Shembull. 3: Supozojm├½ se kostoja fikse ├½sht├½ 80,000Ōé¼ nd├½rsa fitimi margjinal bruto 40% AVANTAZHET E PIK├ŗS KRITIKE ’éĪ Ndihmon menaxher├½t p├½r ├¦mimin (fitimi i d├½shiruar), ’éĪ Ndihmon p├½r p├½rcaktimin e volumit t├½ shitjeve t├½ nevojshme , ’éĪ Llogaritjen e kostos dhe t├½ ardhurave (Kostos variable p├½r nj├½si), ’éĪ Mjet ndihm├½s n├½ procesin e planifikimit dhe kontrollit dhe ’éĪ Ndihmon n├½ marrjen e vendimit p├½r prodhimin ose jo t├½ nj├½ produkti t├½ caktuar. 5.1 Mang├½sit├½ e pik├½s kritike. 7

- 8. ’éĪ S├½ pari, shpenzimet variabile nuk ndryshojn├½ proporcinalisht me ndryshimin e v├½llimit t├½ prodhimit,kurbat e kostove nuk do t├½ ishte nj├½ vij├½ e drejt├½ , ’éĪ Analiza presupozon q├½ ├¦do produkt t├½ ket├½ ├¦mimin e tij t├½ shitjes dhe paraqitje t├½ veqant├½ grafike dhe ’éĪ Mb├½shtetet n├½ t├½ dh├½nat e kalura (gabime t├½ rastit) 5.2 Paraqitja grafike e pik├½s kritike P├ŗRFUNDIMI Pika kritike gjen├½ zbatim shum t├½ madh n├½ fushen ekonomike sepse n├½ baz├½ t├½ saj├½ mund t├½ konkludojm gjendjen afariste t├½ biznesit.Pika kritike e rentabilitetit gjendet n├½ pik├½takimin e 8

- 9. drejtëzës së të hyrave të gjithmbarshme dhe të drejtëzës së shpenzimeve të gjithmbarshme. Në pikën ku takohen drejtëzat e këtyre dy madhësive shënohet barazimi i të hyrave të gjithmbarshme dhe i shpenzimeve të gjithmbarshme. D.m.th., HGj=SHGJ. 9

- 10. drejtëzës së të hyrave të gjithmbarshme dhe të drejtëzës së shpenzimeve të gjithmbarshme. Në pikën ku takohen drejtëzat e këtyre dy madhësive shënohet barazimi i të hyrave të gjithmbarshme dhe i shpenzimeve të gjithmbarshme. D.m.th., HGj=SHGJ. 9