KŠļŅ to√°n s√°p nhŠļ≠p doanh nghiŠĽáp kinh nghiŠĽám quŠĽĎc tŠļŅ

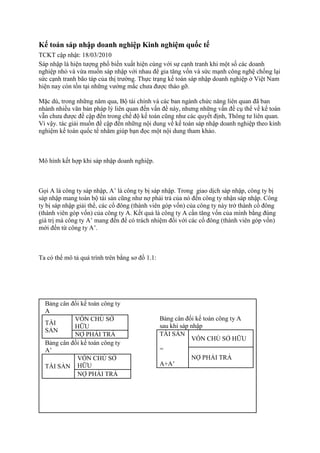

- 1. KŠļŅ to√°n s√°p nhŠļ≠p doanh nghiŠĽáp Kinh nghiŠĽám quŠĽĎc tŠļŅ TCKT cŠļ≠p nhŠļ≠t: 18/03/2010 S√°p nhŠļ≠p l√† hiŠĽán t∆įŠĽ£ng phŠĽē biŠļŅn xuŠļ•t hiŠĽán c√Ļng vŠĽõi sŠĽĪ cŠļ°nh tranh khi mŠĽôt sŠĽĎ c√°c doanh nghiŠĽáp nhŠĽŹ v√† vŠĽęa muŠĽĎn s√°p nhŠļ≠p vŠĽõi nhau ńĎŠĽÉ gia tńÉng vŠĽĎn v√† sŠĽ©c mŠļ°nh c√īng nghŠĽá chŠĽĎng lŠļ°i sŠĽ©c cŠļ°nh tranh b√£o t√°p cŠĽßa thŠĽč tr∆įŠĽĚng. ThŠĽĪc trŠļ°ng kŠļŅ to√°n s√°p nhŠļ≠p doanh nghiŠĽáp ŠĽü ViŠĽát Nam hiŠĽán nay c√≤n tŠĽďn tŠļ°i nhŠĽĮng v∆įŠĽõng mŠļĮc ch∆įa ńĎ∆įŠĽ£c th√°o gŠĽ°. MŠļ∑c d√Ļ, trong nhŠĽĮng nńÉm qua, BŠĽô t√†i ch√≠nh v√† c√°c ban ng√†nh chŠĽ©c nńÉng li√™n quan ńĎ√£ ban nh√†nh nhiŠĽĀu vńÉn bŠļ£n ph√°p l√Ĺ li√™n quan ńĎŠļŅn vŠļ•n ńĎŠĽĀ n√†y, nh∆įng nhŠĽĮng vŠļ•n ńĎŠĽĀ cŠĽ• thŠĽÉ vŠĽĀ kŠļŅ to√°n vŠļęn ch∆įa ńĎ∆įŠĽ£c ńĎŠĽĀ cŠļ≠p ńĎŠļŅn trong chŠļŅ ńĎŠĽô kŠļŅ to√°n cŇ©ng nh∆į c√°c quyŠļŅt ńĎŠĽčnh, Th√īng t∆į li√™n quan. V√¨ vŠļ≠y. t√°c giŠļ£i muŠĽĎn ńĎŠĽĀ cŠļ≠p ńĎŠļŅn nhŠĽĮng nŠĽôi dung vŠĽĀ kŠļŅ to√°n s√°p nhŠļ≠p doanh nghiŠĽáp theo kinh nghiŠĽám kŠļŅ to√°n quŠĽĎc tŠļŅ nhŠļĪm gi√ļp bŠļ°n ńĎŠĽćc mŠĽôt nŠĽôi dung tham khŠļ£o. M√ī h√¨nh kŠļŅt hŠĽ£p khi s√°p nhŠļ≠p doanh nghiŠĽáp. GŠĽći A l√† c√īng ty s√°p nhŠļ≠p, A‚Äô l√† c√īng ty bŠĽč s√°p nhŠļ≠p. Trong giao dŠĽčch s√°p nhŠļ≠p, c√īng ty bŠĽč s√°p nhŠļ≠p mang to√†n bŠĽô t√†i sŠļ£n cŇ©ng nh∆į nŠĽ£ phŠļ£i trŠļ£ cŠĽßa n√≥ ńĎŠļŅn c√īng ty nhŠļ≠n s√°p nhŠļ≠p. C√īng ty bŠĽč s√°p nhŠļ≠p giŠļ£i thŠĽÉ, c√°c cŠĽē ńĎ√īng (th√†nh vi√™n g√≥p vŠĽĎn) cŠĽßa c√īng ty n√†y trŠĽü th√†nh cŠĽē ńĎ√īng (th√†nh vi√™n g√≥p vŠĽĎn) cŠĽßa c√īng ty A. KŠļŅt quŠļ£ l√† c√īng ty A cŠļßn tńÉng vŠĽĎn cŠĽßa m√¨nh bŠļĪng ńĎ√ļng gi√° trŠĽč m√† c√īng ty A‚Äô mang ńĎŠļŅn ńĎŠĽÉ c√≥ tr√°ch nhiŠĽám ńĎŠĽĎi vŠĽõi c√°c cŠĽē ńĎ√īng (th√†nh vi√™n g√≥p vŠĽĎn) mŠĽõi ńĎŠļŅn tŠĽę c√īng ty A‚Äô. Ta c√≥ thŠĽÉ m√ī tŠļ£ qu√° tr√¨nh tr√™n bŠļĪng s∆° ńĎŠĽď 1.1: BŠļ£ng c√Ęn ńĎŠĽĎi kŠļŅ to√°n c√īng ty A VŠĽźN CHŠĽ¶ SŠĽě BŠļ£ng c√Ęn ńĎŠĽĎi kŠļŅ to√°n c√īng ty A T√ÄI sau khi s√°p nhŠļ≠p HŠĽģU SŠļĘN NŠĽĘ PHŠļĘI TRŠļĘ T√ÄI SŠļĘN VŠĽźN CHŠĽ¶ SŠĽě HŠĽģU BŠļ£ng c√Ęn ńĎŠĽĎi kŠļŅ to√°n c√īng ty A‚Äô = VŠĽźN CHŠĽ¶ SŠĽě NŠĽĘ PHŠļĘI TRŠļĘ T√ÄI SŠļĘN HŠĽģU A+A‚Äô NŠĽĘ PHŠļĘI TRŠļĘ

- 2. S∆° ńĎŠĽď 1.1. M√ī h√¨nh khi s√°p nhŠļ≠p doanh nghiŠĽáp VŠĽĎn chŠĽß sŠĽü hŠĽĮu cŠĽßa c√īng ty sau khi s√°p nhŠļ≠p bŠļĪng vŠĽĎn chŠĽß sŠĽü hŠĽĮu cŠĽßa cong ty tr∆įŠĽõc khi s√°p nhŠļ≠p cŠĽông vŠĽõi gi√° trŠĽč t√†i sŠļ£n thuŠļßn cŠĽßa c√īng ty bŠĽč s√°p nhŠļ≠p. C√īng ty A phŠļ£i thŠĽĪc hiŠĽán mŠĽôt sŠĽĪ trao ńĎŠĽēi t∆į∆°ng ńĎ∆į∆°ng bŠļĪng c√°ch ph√°t h√†nh cŠĽē phiŠļŅu cŠĽßa m√¨nh ńĎŠĽÉ ńĎŠĽēi lŠļ•y cŠĽē phiŠļŅu cŇ© cŠĽßa c√°c cŠĽē ńĎ√īng c√īng ty A‚Äô theo mŠĽôt tŠĽ∑ lŠĽá nhŠļ•t ńĎŠĽčnh. Do v√Ęy, ban l√£nh ńĎŠļ°o cŠĽßa c√īng ty A v√† A‚Äô phŠļ£i c√Ļng thŠĽŹa thuŠļ≠n ńĎŠĽÉ ńĎi ńĎŠļŅn thŠĽĎng nhŠļ•t tŠĽ∑ lŠĽá trao ńĎŠĽēi cŠĽē phiŠļŅu cŠĽßa A lŠļ•y cŠĽē phiŠļŅu cŠĽßa A‚Äô. TiŠļŅn tr√¨nh s√°p nhŠļ≠p doanh nghiŠĽáp B∆įŠĽõc 1: X√°c ńĎŠĽčnh gi√° trŠĽč doanh nghiŠĽáp cŠĽßa c√īng ty bŠĽč s√°p nhŠļ≠p v√† nhŠļ≠n s√°p nhŠļ≠p PhŠļßn ch√™nh lŠĽách giŠĽĮa gi√° Gi√° trŠĽč t√†i sŠļ£n thuŠļßn Gi√° trŠĽč t√†i sŠļ£n thuŠļßn thŠĽč tr∆įŠĽĚng v√† ghi sŠĽē theo (vŠĽĎn chŠĽß sŠĽü hŠĽĮu) = (vŠĽĎn chŠĽß sŠĽü hŠĽĮu +/- tŠĽęng khoŠļ£n mŠĽ•c tr√™n theo gi√° thŠĽč tr∆įŠĽĚng theo gi√° ghi sŠĽē BCńźKT B∆įŠĽõc 2: T√≠nh gi√° trŠĽč trao ńĎŠĽēi Gi√° trŠĽč mŠĽói cŠĽē phiŠļŅu (phŠļßn vŠĽĎn g√≥p) theo gi√° thŠĽč tr∆įŠĽĚng A m Gi√° trŠĽč mŠĽói cŠĽē phiŠļŅu (phŠļßn vŠĽĎn n T∆į∆°ng quan trao ńĎŠĽēi = g√≥p) theo gi√° thŠĽč tr∆įŠĽĚng A‚Äô =

- 3. Trong ńĎ√≥: Gi√° trŠĽč mŠĽói cŠĽē phiŠļŅu (phŠļßn vŠĽĎn Gi√° trŠĽč t√†i sŠļ£n thuŠļßn (vŠĽĎn chŠĽß sŠĽü hŠĽĮu) g√≥p) theo gi√° thŠĽč tr∆įŠĽĚng A theo gi√° thŠĽč tr∆įŠĽĚng A = SŠĽĎ cŠĽē phiŠļŅu (phŠļßn g√≥p vŠĽĎn) cŠĽßa A Gi√° trŠĽč mŠĽói cŠĽē phiŠļŅu (phŠļßn vŠĽĎn Gi√° trŠĽč t√†i sŠļ£n thuŠļßn (vŠĽĎn chŠĽß sŠĽü hŠĽĮu) g√≥p) theo gi√° thŠĽč tr∆įŠĽĚng A‚Äô theo gi√° thŠĽč tr∆įŠĽĚng A‚Äô = SŠĽĎ cŠĽē phiŠļŅu (phŠļßn g√≥p vŠĽĎn) cŠĽßa A‚Äô TŠĽēng gi√° trŠĽč trao ńĎŠĽēi = VŠĽĎn chŠĽß sŠĽü hŠĽĮu theo gi√° thŠĽč tr∆įŠĽĚng TŠĽēng gi√° trŠĽč trao = SŠĽĎ cŠĽē phiŠļŅu (phŠļßn g√≥p vŠĽĎn) x Gi√° trŠĽč mŠĽói cŠĽē phiŠļŅu ńĎŠĽēi cŠĽßa A cŠĽßa A (phŠļßn vŠĽĎn g√≥p) theo gi√° thŠĽč tr∆įŠĽĚng A TŠĽēng gi√° trŠĽč trao = SŠĽĎ cŠĽē phiŠļŅu (phŠļßn g√≥p vŠĽĎn) x Gi√° trŠĽč mŠĽói cŠĽē phiŠļŅu ńĎŠĽēi cŠĽßa A‚Äô cŠĽßa A‚Äô (phŠļßn vŠĽĎn g√≥p) theo gi√° thŠĽč tr∆įŠĽĚng A‚Äô C√°c b√ļt to√°n cŠļßn thiŠļŅt khi s√°p nhŠļ≠p tŠļ°i hai ńĎ∆°n vŠĽč: C√īng ty s√°p nhŠļ≠p v√† c√īng tu bŠĽč s√°p nhŠļ≠p nh∆į sau: C√īng ty s√°p nhŠļ≠p C√īng ty bŠĽč s√°p nhŠļ≠p 1) G√° trŠĽč mang sang: 1) ChuyŠĽÉn giao t√†i sŠļ£n: NŠĽ£ TK ‚ÄúT√†i sŠļ£n‚ÄĚ c√īng ty A‚Äô NŠĽ£ TK ‚ÄúNŠĽ£ phŠļ£i trŠļ£‚ÄĚ C√≥ TK ‚ÄúNŠĽ£ phŠļ£i trŠļ£‚ÄĚ c√īng ty A‚Äô NŠĽ£ TK ‚ÄúHao m√≤n‚ÄĚ v√† ‚ÄúDŠĽĪ ph√≤ng‚ÄĚ C√≥ TK ‚ÄúC√īng ty A‚Äô-TK ‚ÄúG√≥p vŠĽĎn‚ÄĚ NŠĽ£ TK ‚ÄúC√īng ty A‚Äô-PhŠļ£i thu įž≥ů√°≥¶‚ÄĚ C√≥ TK ‚ÄúT√†i sŠļ£n‚ÄĚ C√≥ TK ‚ÄúKŠļŅt quŠļ£ s√°p nhŠļ≠p‚ÄĚ 2) TńÉng vŠĽĎn: 2) NhŠļ≠n cŠĽē phiŠļŅu cŠĽßa A: NŠĽ£ TK ‚ÄúC√īng ty A‚Äô-T√†i khoŠļ£n ‚ÄúG√≥p NŠĽ£ TK ‚ÄúńźŠļßu t∆į‚ÄĚ vŠĽĎn‚ÄĚ

- 4. C√≥ TK ‚ÄúVŠĽĎn ńĎiŠĽĀu lŠĽá‚ÄĚ C√≥ TK ‚ÄúC√īng ty A‚Äô-phŠļ£i thu įž≥ů√°≥¶‚ÄĚ C√≥ TK ‚ÄúPhŠĽ• trŠĽôi khi s√°p nhŠļ≠p‚ÄĚ 3) Ghi nhŠļ≠n quyŠĽĀn cŠĽßa c√°c th√†nh vi√™n g√≥p vŠĽĎn: NŠĽ£ TK ‚ÄúVŠĽĎn chŠĽß sŠĽü hŠĽĮu‚ÄĚ NŠĽ£ TK ‚ÄĚKŠļŅt quŠļ£ s√°p nhŠļ≠p‚ÄĚ C√≥ TK ‚ÄúVŠĽĎn ho√†n trŠļ£ c√°c cŠĽē ńĎ√īng‚ÄĚ 4) Ho√†n trŠļ£ cŠĽē phiŠļŅu cho c√°c cŠĽē ńĎ√īng: NŠĽ£ TK ‚ÄĚVŠĽĎn ho√†n trŠļ£ c√°c cŠĽē ńĎ√īng‚ÄĚ C√≥ TK ‚ÄĚńźŠļßu t∆į‚ÄĚ B∆įŠĽõc 3: X√°c ńĎŠĽčnh gi√° trŠĽč mang sang cŠĽßa c√īng ty bŠĽč s√°p nhŠļ≠p Gi√° trŠĽč mang sang cŠĽßa c√īng ty bŠĽč s√°p nhŠļ≠p c√≥ thŠĽÉ l√† gi√° trŠĽč ghi sŠĽē t√†i sŠļ£n thuŠļßn hoŠļ∑c gi√° trŠĽč trao ńĎŠĽēi. B∆įŠĽõc 4: X√°c ńĎŠĽčnh phŠļßn tńÉng vŠĽĎn cŠĽßa c√īng ty s√°p nhŠļ≠p GiŠļ£ sŠĽ≠ c√≥ sŠĽĎ liŠĽáu hai c√īng ty A v√† A‚Äô nh∆į sau: Gi√° trŠĽč mang sang cŠĽßa A‚Äô Gi√° trŠĽč ghi sŠĽĎ sŠļ£n phŠļ©m 1) SŠĽĎ cŠĽē phiŠļŅu cŠĽßa A cŠļßn ph√°t h√†nh: SŠĽĎ cŠĽē phiŠļŅu cŠĽßa A‚Äô x n/m SŠĽĎ cŠĽē phiŠļŅu cŠĽßa c√īng ty A‚Äô/t∆į∆°ng quan trao ńĎŠĽēi 2) TńÉng vŠĽĎn ńĎiŠĽĀu lŠĽá cŠĽßa A SŠĽĎ CP A p.h√†nh x MG cŠĽē phiŠļŅu A 3) PhŠĽ• trŠĽôi (ChiŠļŅt khŠļ•u) snp Gi√° trŠĽč mang sang ‚Äď PhŠļßn tńÉng vŠĽĎn BŠļ£ng c√Ęn ńĎŠĽĎi kŠļŅ to√°n c√īng ty A ńź∆°n vŠĽč t√≠nh: 1.000ńĎ

- 5. T√†i sŠļ£n SŠĽĎ tiŠĽĀn NguŠĽďn vŠĽĎn SŠĽĎ tiŠĽĀn T√†i sŠļ£n cŠĽĎ ńĎŠĽčnh hŠĽĮu 9 485 000 VŠĽĎn kinh doanh 8 000 000 h√¨nh (80 000 cŠĽē phiŠļŅu) T√†i sŠļ£n cŠĽĎ ńĎŠĽčnh t√†i 1 000 000 DŠĽĪ trŠĽĮ 2 838 000 ch√≠nh H√†ng tŠĽďn kho 6 000 000 LŠĽ£i nhuŠļ≠n ch∆įa 1 927 000 ph√Ęn phŠĽĎi KhoŠļ£n phŠļ£i thu 5 000 000 Vay nŠĽ£ d√†i hŠļ°n 4 000 000 TiŠĽĀn 105 000 Vay ngŠļĮn hŠļ°n 4 285 000 TŠĽēng t√†i sŠļ£n 21 590 000 TŠĽēng nguŠĽďn v√īn 21 590 000 Gi√° thŠĽč tr∆įŠĽĚng cŠĽßa t√†i sŠļ£n cŠĽĎ ńĎŠĽčnh hŠĽĮu h√¨nh l√† 10 089 600, h√†ng tŠĽďn kho c√≥ gi√° thŠĽč tr∆įŠĽĚng l√† 5 800 000, c√°c khoŠļ£n mŠĽ•c įž≥ů√°≥¶ c√≥ gi√° trŠĽč bŠļĪng gi√° trŠĽč ghi sŠĽē. BŠļ£ng c√Ęn ŠĽĎi kŠļŅ to√°n c√īng ty A‚Äô ńź∆°n vŠĽč t√≠nh: 1.000ńĎ T√†i sŠļ£n SŠĽĎ tiŠĽĀn NguŠĽďn vŠĽĎn SŠĽĎ tiŠĽĀn Nh√† cŠĽ≠a 725 000 VŠĽĎn kinh doanh 3 000 000 (15 000 cŠĽē phiŠļŅu) -Nguy√™n gi√° 1 525 DŠĽĪ trŠĽĮ 378 000 000 -Gi√° trŠĽč hao m√≤n 800 000 LŠĽ£i nhuŠļ≠n ch∆įa ph√Ęn -118 000 phŠĽĎi M√°y m√≥c thiŠļŅt bŠĽč 670 000 TŠĽēng vŠĽĎn chŠĽß sŠĽü hŠĽĮu 3 260 000 -Nguy√™n gi√° 1 020 000 -Gi√° trŠĽč hao m√≤n 350 000 Vay v√† nŠĽ£ d√†i hŠļ°n 225 000 T√†i sŠļ£n cŠĽĎ ńĎŠĽčnh hŠĽĮu 330 000 PhŠļ£i trŠļ£ nh√† cung cŠļ•p 479 000 h√¨nh įž≥ů√°≥¶ -Nguy√™n gi√° 375 000 -Gi√° trŠĽč hao m√≤n 45 000 H√†ng tŠĽďn kho 870 000 KhoŠļ£n phŠļ£i thu 988 000 -PhŠļ£i thu įž≥ů√°≥¶h h√†ng 1 013 000 -DŠĽĪ ph√≤ng nŠĽ£ phŠļ£i thu 25 000 TiŠĽĀn 381 000 TŠĽēng t√†i sŠļ£n 3 964 TŠĽēng nguŠĽďn vŠĽĎn 3 964 000 000

- 6. Th√īng tin li√™n quan ńĎŠļŅn c√īng ty A‚Äô: Gi√° trŠĽč thŠĽč tr∆įŠĽĚng cŠĽßa mŠĽôt sŠĽĎ t√†i sŠļ£n nh∆į sau: Gi√° trŠĽč nh√† cŠĽ≠a vŠļ≠t kiŠļŅn tr√ļc: 750 000 T√†i sŠļ£n hŠĽĮu h√¨nh įž≥ů√°≥¶: 415 000 H√†ng tŠĽďn kho 800 000 C√°c khoŠļ£n mŠĽ•c įž≥ů√°≥¶ c√≥ gi√° trŠĽč ghi sŠĽē bŠļĪng gi√° trŠĽč thŠĽč tr∆įŠĽĚng. GiŠļ£i sŠĽ≠ A‚Äô s√°p nhŠļ≠p v√†o A v√† A‚Äô giŠļ£i thŠĽÉ. Gi√° trŠĽč trao ńĎŠĽēi v√† gi√° trŠĽč mang sang įž≥ů√°≥¶ nhau B∆įŠĽõc 1: X√°c ńĎŠĽčnh gi√° trŠĽč cŠĽßa c√īng ty A v√† A‚Äô Gi√° trŠĽč ghi sŠĽē cŠĽßa hai c√īng ty sau khi ńĎiŠĽĀu chŠĽČnh theo gi√° thŠĽč tr∆įŠĽĚng: A A‚Äô VŠĽĎn chŠĽß sŠĽü hŠĽĮu 12 765 000 3 260 000 ńźiŠĽĀu chŠĽČnh t√†i sŠļ£n cŠĽĎ dŠĽčnh 604 600 85 000 hŠĽĮu h√¨nh ńźiŠĽĀu chŠĽČnh nh√† cŠĽ≠a - 25 000 ńźiŠĽĀu chŠĽČnh h√†ng tŠĽďn kho -200 000 -70 000 VŠĽĎn chŠĽß sŠĽü hŠĽĮu theo gi√° thŠĽč 13 169 600 3 300 000 tr∆įŠĽĚng SŠĽĎ cŠĽē phiŠļŅu 80 000 15 000 Gi√° trŠĽč mŠĽói cŠĽē phiŠļŅu 164,62 220 B∆įŠĽõc 2: T√≠nh gi√° trŠĽč trao ńĎŠĽēi T∆į∆°ng quan trao ńĎŠĽēi = A/A‚Äô = 164,62/200 = 0,7428 l√†m tr√≤n 0.75 tŠĽ©c l√† 165/220 TŠĽ©c 3 cŠĽē phiŠļŅu cŠĽßa A‚Äô ńĎŠĽēi lŠļ•y 4 cŠĽē phiŠļŅu cŠĽßa A

- 7. TŠĽēng gi√° trŠĽč trao ńĎŠĽēi cŠĽßa hai c√īng ty l√†: 165 x 80 000 = 13 200 000 cŠĽßa c√īng ty A v√† 200 x 15 000 = 3 300 000 cŠĽßa c√īng ty A‚Äô B∆įŠĽõc 3: X√°c ńĎŠĽčnh gi√° trŠĽč mang sang cŠĽßa c√īng ty A‚Äô Theo giŠļ£ thiŠļŅt gi√° trŠĽč trao ńĎŠĽēi v√† gi√° trŠĽč mang sang įž≥ů√°≥¶ nhau n√™n gi√° trŠĽč mang sang cŠĽßa c√īng ty A‚Äô l√† gi√° trŠĽč t√†i sŠļ£n thuŠļßn (gi√° trŠĽč ghi sŠĽē) cŠĽßa n√≥: Gi√° trŠĽč t√†i sŠļ£n thuŠļßn cŠĽßa c√īng ty A‚Äô = 3 260 000 B∆įŠĽõc 4: X√°c ńĎŠĽčnh phŠļßn tńÉng vŠĽĎn ŠĽü c√īng ty A Gi√° trŠĽč mang sang cŠĽßa A‚Äô 3 260 000 1): SŠĽĎ cŠĽē phiŠļŅu cŠĽßa A cŠļßn ph√°t h√†nh: SŠĽĎ cŠĽē phiŠļŅu cŠĽßa c√īng ty A‚Äô: 15 000 T∆į∆°ng quan trao ńĎŠĽēi: 0,75 SŠĽĎ cŠĽē phiŠļŅu cŠĽßa A cŠļßn ph√°t h√†nh: 15 000/0.75 = 20 000 cŠĽē phiŠļŅu cŠĽßa A 2): TńÉng vŠĽĎn ńĎiŠĽĀu lŠļĻ cŠĽßa A 2 000 000 20 000 cŠĽē phiŠļŅu x mŠĽánh gi√° cŠĽē phiŠļŅu A(100) 3): PhŠĽ• trŠĽôi s√°p nhŠļ≠p = Gi√° trŠĽč mang sang ‚Äď MŠĽôt 260 000 PhŠļßn t∆įng vŠĽĎn KŠļŅ to√°n tŠļ°i ńĎ∆°n vŠĽč nhŠļ≠n s√°p nhŠļ≠p (c√īng ty A): - Ghi nhŠļ≠n gi√° trŠĽč mang sang: Nh√† cŠĽ≠a 725 000 M√°y m√≥c thiŠļŅt bŠĽč 670 000 T√†i sŠļ£n cŠĽĎ ńĎŠĽčnh hŠĽĮu h√¨nh įž≥ů√°≥¶ 330 000

- 8. H√†ng tŠĽďn kho 870 000 KhoŠļ£n phŠļ£i thu 988 000 TiŠĽĀn 381 000 C√īng ty A‚Äô ‚Äď T√†i khoŠļ£n ‚ÄúG√≥p 3 260 000 vŠĽĎn‚ÄĚ 225 000 Vay v√† nŠĽ£ d√†i hŠļ°n 479 000 PhŠļ£i trŠļ£ nh√† cung cŠļ•p - TńÉng vŠĽĎn C√īng ty A‚Äô ‚Äď T√†i khoŠļ£n ‚ÄúG√≥p 3 260 000 vŠĽĎn‚ÄĚ 2 000 000 VŠĽĎn ńĎiŠĽĀu lŠĽá 1 260 000 PhŠĽ• trŠĽôi s√°p nhŠļ≠p KŠļŅ to√°n tŠļ°i ńĎ∆°n vŠĽč bŠĽč s√°p nhŠļ≠p (c√īng ty A‚Äô): - ChuyŠĽÉn giao t√†i sŠļ£n cho c√īng ty A: Vay v√† nŠĽ£ d√†i hŠļ°n 225 000 PhŠļ£i trŠļ£ nh√† cung cŠļ•p 479 000 Hao m√≤n nh√† cŠĽ≠a 800 000 Hao m√≤n m√°y m√≥c thiŠļŅt bŠĽč 350 000 Hao m√≤n t√†i sŠļ£n cŠĽĎ ńĎŠĽčnh įž≥ů√°≥¶ 45 000 DŠĽĪ ph√≤ng nŠĽ£ phŠļ£i thu įž≥ů√°≥¶ 25 000 h√†ng 3 260 000 C√īng ty A ‚Äď PhŠļ£i thu įž≥ů√°≥¶ 1 525 000 Nh√† cŠĽ≠a 1 020 000 M√°y m√≥c thiŠļŅt bŠĽč 375 000 T√†i sŠļ£n cŠĽĎ ńĎŠĽčnh hŠĽĮu h√¨nh

- 9. įž≥ů√°≥¶ 870 000 H√†ng tŠĽďn kho 1 013 000 KhoŠļ£n phŠļ£i thu 381 000 TiŠĽĀn - NhŠļ≠n cŠĽē phiŠļŅu: ńźŠļßu t∆į 3 260 000 C√īng ty A ‚Äď PhŠļ£i thu įž≥ů√°≥¶ 3 260 000 - Ghi nhŠļ≠n quyŠĽĀn cŠĽßa c√°c th√†nh vi√™n g√≥p vŠĽĎn: VŠĽĎn kinh doanh (15 000 cŠĽē 3 000 000 phiŠļŅu) 378 000 DŠĽĪ trŠĽĮ 118 000 LŠĽ£i nhuŠļ≠n ch∆įa ph√Ęn phŠĽĎi 3 260 000 VŠĽĎn ho√†n trŠļ£ c√°c cŠĽē ńĎ√īng - TrŠļ£ cŠĽē phiŠļŅu cho c√°c cŠĽē ńĎ√īng VŠĽĎn ho√†n trŠļ£ c√°c cŠĽē ńĎ√īng 3 260 000 ńźŠļßu t∆į 3 260 000 b. Gi√° trŠĽč trao ńĎŠĽēi v√† gi√° trŠĽč mang sang nh∆į nhau B∆įŠĽõc 1,2 giŠĽĎng nh∆į tr√™n. B∆įŠĽõc 3: x√°c ńĎŠĽčnh gi√° trŠĽč mang sang cŠĽßa A‚Äô Tr∆įŠĽĚng hŠĽ£p n√†y gi√° trŠĽč mang sang bŠļĪng gi√° trŠĽč trao ńĎŠĽēi = 3 300 000 B∆įŠĽõc 4: x√°c ńĎŠĽčnh phŠļßn tńÉng vŠĽĎn ŠĽü c√īng ty A Gi√° trŠĽč mang sang cŠĽßa A‚Äô 3 300 000 1) SŠĽĎ cŠĽē phiŠļŅu cŠĽßa A cŠļßn ph√°t h√†nh:

- 10. SŠĽĎ cŠĽē phiŠļŅu cŠĽßa c√īng ty A‚Äô: 15 000 T∆į∆°ng quan trao ńĎŠĽēi: 0,75 SŠĽĎ cŠĽē phiŠļŅu cŠĽßa A cŠļßn ph√°t h√†nh: 20 000 cŠĽē phiŠļŅu 2) TńÉng vŠĽĎn ńĎiŠĽĀu lŠĽá cŠĽßa A 2 000 000 20 000 cŠĽē phiŠļŅu x mŠĽánh gi√° cŠĽē phiŠļŅu A(100) 3) phŠĽ• trŠĽôi s√°p nhŠļ≠p = Gi√° trŠĽč mang sang ‚Äď 1 300 000 PhŠļßn tńÉng vŠĽĎn KŠļŅ to√°n tŠļ°i ńĎ∆°n vŠĽč nhŠļ≠n s√°p nhŠļ≠p (c√īng ty A): - Ghi nhŠļ≠n gi√° trŠĽč mang sang: Nh√† cŠĽ≠a 750 000 M√°y m√≥c thiŠļŅt bŠĽč 670 000 T√†i sŠļ£n cŠĽĎ ńĎŠĽčnh hŠĽĮu h√¨nh įž≥ů√°≥¶ 415 000 H√†ng tŠĽďn kho 800 000 KhoŠļ£n phŠļ£i thu 988 000 TiŠĽĀn 381 000 C√īng ty A‚Äô ‚Äď T√†i khoŠļ£n ‚ÄúG√≥p 3 300 000 vŠĽĎn‚ÄĚ 225 000 Vay v√† nŠĽ£ d√†i hŠļ°n 479 000 PhŠļ£i trŠļ£ nh√† cung cŠļ•p - TńÉng vŠĽĎn C√īng ty A‚Äô ‚Äď T√†i khoŠļ£n ‚ÄúG√≥p 3 300 000 vŠĽĎn‚ÄĚ 2 000 000 VŠĽĎn ńĎiŠĽĀu lŠĽá 1 300 000 PhŠĽ• trŠĽôi s√°p nhŠļ≠p KŠļŅ to√°n tŠļ°i ńĎ∆°n vŠĽč nhŠļ≠n s√°p nhŠļ≠p (c√īng ty A‚Äô):

- 11. - ChuyŠĽÉn giao t√†i sŠļ£n cho c√īng ty A: Vay v√† nŠĽ£ d√†i hŠļ°n 225 000 PhŠļ£i trŠļ£ nh√† cung cŠļ•p 479 000 Hao m√≤n nh√† cŠĽ≠a 800 000 Hao m√≤n m√°y m√≥c thiŠļŅt bŠĽč 350 000 Hao m√≤n t√†i sŠļ£n cŠĽĎ ńĎŠĽčnh 45 000 įž≥ů√°≥¶ 25 000 DŠĽĪ ph√≤ng nŠĽ£ phŠļ£i thu įž≥ů√°≥¶ h√†ng 3 300 000 C√īng ty A ‚Äď PhŠļ£i thu įž≥ů√°≥¶ 1 525 000 Nh√† cŠĽ≠a 1 020 000 M√°y m√≥c thiŠļŅt bŠĽč 375 000 T√†i sŠļ£n cŠĽĎ ńĎŠĽčnh hŠĽĮu h√¨nh 870 000 įž≥ů√°≥¶ 1 013 000 H√†ng tŠĽďn kho 381 000 KhoŠļ£n phŠļ£i thu 40 000 TiŠĽĀn KŠļŅt quŠļ£ khi s√°p nhŠļ≠p - NhŠļ≠n cŠĽē phiŠļŅu: ńźŠļßu t∆į 3 300 000 C√īng ty A ‚Äď PhŠļ£i thu įž≥ů√°≥¶ 3 300 000 - Ghi nhŠļ≠n quyŠĽĀn cŠĽßa c√°c th√†nh vi√™n g√≥p vŠĽĎn: VŠĽĎn kinh doanh (15 000 cŠĽē 3 000 000 phiŠļŅu) 378 000 DŠĽĪ trŠĽĮ 118 000 LŠĽ£i nhuŠļ≠n ch∆įa ph√Ęn phŠĽĎi 3 300 000 VŠĽĎn ho√†n trŠļ£ c√°c cŠĽē ńĎ√īng - TrŠļ£ cŠĽē phiŠļŅu cho c√°c cŠĽē ńĎ√īng VŠĽĎn ho√†n trŠļ£ c√°c cŠĽē ńĎ√īng 3 300 000

- 12. ńźŠļßu t∆į 3 300 000 NguŠĽďn: tapchiketoan KŠļŅ to√°n tr∆įŠĽüng | K√™ khai thuŠļŅ | T∆į vŠļ•n thuŠļŅ