KonjunkturlûÊget mars 2015

Download as pptx, pdf0 likes7,469 views

Presentation av prognosrapporten KonjunkturlûÊget. FrûËn presskonferensen den 25 mars 2015.

KonjunkturlûÊget mars 2015

- 1. Jesper Hansson KONJUNKTURINSTITUTET 25 mars 2015 KonjunkturlûÊget, mars 2015

- 2. Sammanfattning ã Ljusning fûÑr konjunkturen och svensk export ã Konsumtionen fortfarande viktig drivkraft ã Konjunkturell balans 2016 med lûËngsamt fallande arbetslûÑshet ner mot 7 procent ã Inflationen har bottnat, men fortfarande under mûËlet i slutet av 2016 ã Riksbanken prioriterar inflationsmûËlet ã reporûÊntan fûÑrblir negativ till bûÑrjan av 2017 ã De offentliga finanserna stramas ûËt nûÊr konjunkturen normaliseras

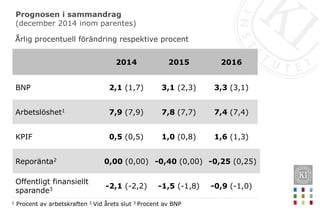

- 3. Prognosen i sammandrag (december 2014 inom parentes) û rlig procentuell fûÑrûÊndring respektive procent 1 Procent av arbetskraften 2 Vid ûËrets slut 3 Procent av BNP -0,9 (-1,0)-1,5 (-1,8)-2,1 (-2,2) Offentligt finansiellt sparande3 -0,25 (0,25)-0,40 (0,00)0,00 (0,00)ReporûÊnta2 1,6 (1,3)1,0 (0,8)0,5 (0,5)KPIF 7,4 (7,4)7,8 (7,7)7,9 (7,9)ArbetslûÑshet1 3,3 (3,1)3,1 (2,3)2,1 (1,7)BNP 201620152014

- 4. FûÑrdjupningar ã Alternativscenario: svagare tillvûÊxt i euroomrûËdet ã Bostadsfinansieringsvillkor och hushûËllens skulder ã en internationell jûÊmfûÑrelse ã LûÑneûÑkningar rensade fûÑr sammansûÊttningsfûÑrûÊndringar ã Den lûËngsiktiga hûËllbarheten i de offentliga finanserna ã Nytt kapitel om osûÊkerhet i prognosen ã NedûËtriskerna dominerar ã Dessutom flera kortare analyser i rutor

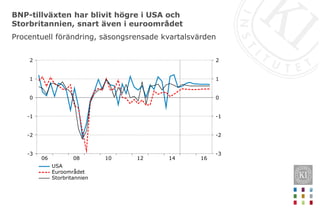

- 5. BNP-tillvûÊxten har blivit hûÑgre i USA och Storbritannien, snart ûÊven i euroomrûËdet Procentuell fûÑrûÊndring, sûÊsongsrensade kvartalsvûÊrden 161412100806 2 1 0 -1 -2 -3 2 1 0 -1 -2 -3 USA EuroomrûËdet Storbritannien

- 6. KonsumentfûÑrtroendet hûÑgre ûÊn genomsnittligt 1412100806 120 110 100 90 80 70 60 120 110 100 90 80 70 60 USA EuroomrûËdet Storbritannien Index medelvûÊrde=100, sûÊsongsrensade mûËnadsvûÊrden

- 7. Viss avmattning i tillverkningsindustrin de senaste mûËnaderna men fortfarande ûÑver historiska genomsnitt 1412100806 120 110 100 90 80 70 60 50 120 110 100 90 80 70 60 50 InkûÑpschefsindex, USA Konfidensindikator, euroomrûËdet Konfidensindikator, Storbritannien Index medelvûÊrde=100, sûÊsongsrensade mûËnadsvûÊrden

- 8. Svagare fûÑretagsfûÑrtroende i tillvûÊxtekonomierna 1412100806 130 120 110 100 90 80 70 60 50 130 120 110 100 90 80 70 60 50 Kina Brasilien Indien Index medelvûÊrde=100, mûËnads- respektive kvartalsvûÊrden

- 9. TillvûÊxtekonomierna tappar fart 2015, men sedan vûÊxer vûÊrldsekonomin med ca 4 procent per ûËr 18161412100806040200 10 8 6 4 2 0 -2 -4 -6 10 8 6 4 2 0 -2 -4 -6 VûÊrlden OECD-lûÊnderna TillvûÊxtekonomierna BNP, procentuell fûÑrûÊndring

- 10. Stark tillvûÊxt i Sverige fjûÊrde kvartalet 2014 ã fortsatt god utveckling att vûÊnta framûÑver Index medelvûÊrde=100, mûËnadsvûÊrden respektive procentuell fûÑrûÊndring, sûÊsongsrensade kvartalsvûÊrden 161412100806 120 110 100 90 80 70 3.0 1.5 0.0 -1.5 -3.0 -4.5 Barometerindikatorn BNP (hûÑger)

- 11. Industrins exportorderingûËng ûÑkar Nettotal respektive index 2005=100, fasta priser, sûÊsongsrensade mûËnadsvûÊrden 151413121110 60 40 20 0 -20 -40 130 120 110 100 90 80 Konjunkturbarometern SCB (hûÑger)

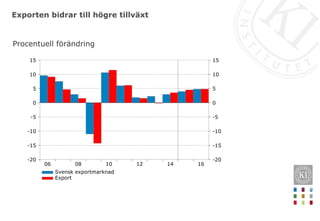

- 12. Exporten bidrar till hûÑgre tillvûÊxt Procentuell fûÑrûÊndring 161412100806 15 10 5 0 -5 -10 -15 -20 15 10 5 0 -5 -10 -15 -20 Svensk exportmarknad Export

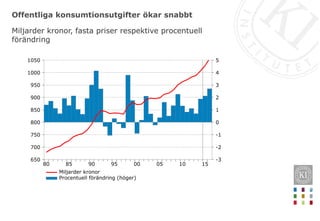

- 13. Offentliga konsumtionsutgifter ûÑkar snabbt 1510050095908580 1050 1000 950 900 850 800 750 700 650 5 4 3 2 1 0 -1 -2 -3 Miljarder kronor Procentuell fûÑrûÊndring (hûÑger) Miljarder kronor, fasta priser respektive procentuell fûÑrûÊndring

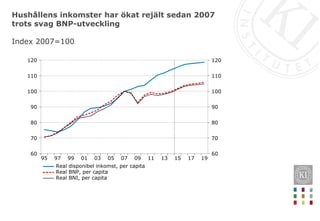

- 14. HushûËllens inkomster har ûÑkat rejûÊlt sedan 2007 trots svag BNP-utveckling Index 2007=100 19171513110907050301999795 120 110 100 90 80 70 60 120 110 100 90 80 70 60 Real disponibel inkomst, per capita Real BNP, per capita Real BNI, per capita

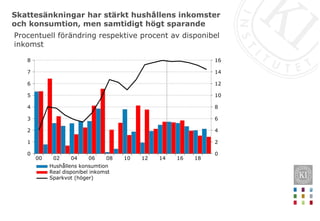

- 15. SkattesûÊnkningar har stûÊrkt hushûËllens inkomster och konsumtion, men samtidigt hûÑgt sparande 18161412100806040200 8 7 6 5 4 3 2 1 0 16 14 12 10 8 6 4 2 0 HushûËllens konsumtion Real disponibel inkomst Sparkvot (hûÑger) Procentuell fûÑrûÊndring respektive procent av disponibel inkomst

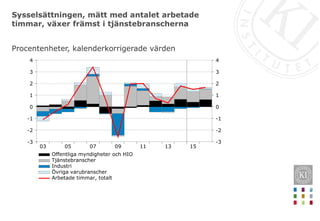

- 16. SysselsûÊttningen, mûÊtt med antalet arbetade timmar, vûÊxer frûÊmst i tjûÊnstebranscherna 15131109070503 4 3 2 1 0 -1 -2 -3 4 3 2 1 0 -1 -2 -3 Offentliga myndigheter och HIO TjûÊnstebranscher Industri ûvriga varubranscher Arbetade timmar, totalt Procentenheter, kalenderkorrigerade vûÊrden

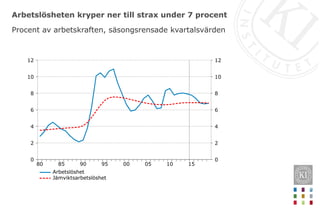

- 17. ArbetslûÑsheten kryper ner till strax under 7 procent Procent av arbetskraften, sûÊsongsrensade kvartalsvûÊrden 1510050095908580 12 10 8 6 4 2 0 12 10 8 6 4 2 0 ArbetslûÑshet JûÊmviktsarbetslûÑshet

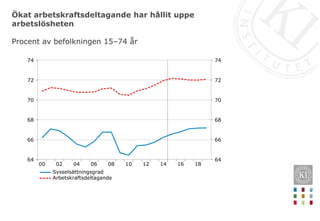

- 18. ûkat arbetskraftsdeltagande har hûËllit uppe arbetslûÑsheten Procent av befolkningen 15ã74 ûËr 18161412100806040200 74 72 70 68 66 64 74 72 70 68 66 64 SysselsûÊttningsgrad Arbetskraftsdeltagande

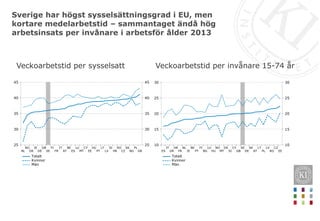

- 19. Sverige har hûÑgst sysselsûÊttningsgrad i EU, men kortare medelarbetstid ã sammantaget ûÊndûË hûÑg arbetsinsats per invûËnare i arbetsfûÑr ûËlder 2013 GR PL BG SK CZ RO HR SI LV LT PT HU EE CY MT LU ES BE AT IT FR FI SE GB DE IE DK NO NL 45 40 35 30 25 45 40 35 30 25 Totalt Kvinnor MûÊn Veckoarbetstid per sysselsatt Veckoarbetstid per invûËnare 15-74 ûËr EE CZ RO LV PL LT AT SK DE SE GB CY SI DK MT NO HU LU BG FI PT BE IE NL FR HR GR IT ES 30 25 20 15 10 30 25 20 15 10 Totalt Kvinnor MûÊn

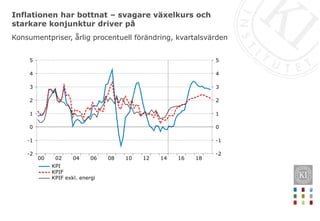

- 20. Inflationen har bottnat ã svagare vûÊxelkurs och starkare konjunktur driver pûË Konsumentpriser, ûËrlig procentuell fûÑrûÊndring, kvartalsvûÊrden 18161412100806040200 5 4 3 2 1 0 -1 -2 5 4 3 2 1 0 -1 -2 KPI KPIF KPIF exkl. energi

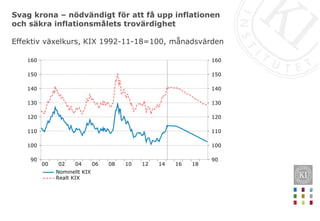

- 21. Svag krona ã nûÑdvûÊndigt fûÑr att fûË upp inflationen och sûÊkra inflationsmûËlets trovûÊrdighet 18161412100806040200 160 150 140 130 120 110 100 90 160 150 140 130 120 110 100 90 Nominellt KIX Realt KIX Effektiv vûÊxelkurs, KIX 1992-11-18=100, mûËnadsvûÊrden

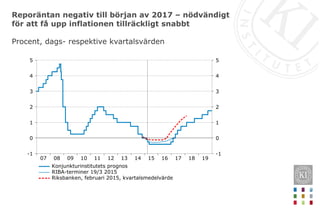

- 22. ReporûÊntan negativ till bûÑrjan av 2017 ã nûÑdvûÊndigt fûÑr att fûË upp inflationen tillrûÊckligt snabbt Procent, dags- respektive kvartalsvûÊrden 19181716151413121110090807 5 4 3 2 1 0 -1 5 4 3 2 1 0 -1 Konjunkturinstitutets prognos RIBA-terminer 19/3 2015 Riksbanken, februari 2015, kvartalsmedelvûÊrde

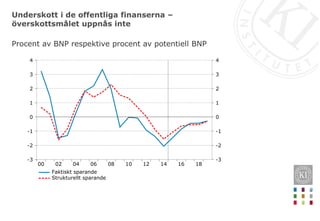

- 23. Underskott i de offentliga finanserna ã ûÑverskottsmûËlet uppnûËs inte 18161412100806040200 4 3 2 1 0 -1 -2 -3 4 3 2 1 0 -1 -2 -3 Faktiskt sparande Strukturellt sparande Procent av BNP respektive procent av potentiell BNP

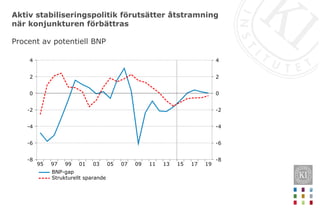

- 24. Aktiv stabiliseringspolitik fûÑrutsûÊtter ûËtstramning nûÊr konjunkturen fûÑrbûÊttras Procent av potentiell BNP 19171513110907050301999795 4 2 0 -2 -4 -6 -8 4 2 0 -2 -4 -6 -8 BNP-gap Strukturellt sparande

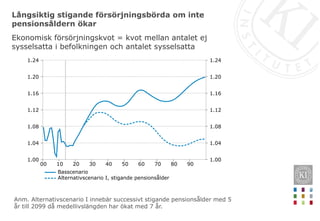

- 25. LûËngsiktig stigande fûÑrsûÑrjningsbûÑrda om inte pensionsûËldern ûÑkar Ekonomisk fûÑrsûÑrjningskvot = kvot mellan antalet ej sysselsatta i befolkningen och antalet sysselsatta 90807060504030201000 1.24 1.20 1.16 1.12 1.08 1.04 1.00 1.24 1.20 1.16 1.12 1.08 1.04 1.00 Basscenario Alternativscenario I, stigande pensionsûËlder Anm. Alternativscenario I innebûÊr successivt stigande pensionsûËlder med 5 ûËr till 2099 dûË medellivslûÊngden har ûÑkat med 7 ûËr.

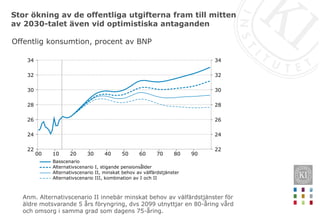

- 26. Stor ûÑkning av de offentliga utgifterna fram till mitten av 2030-talet ûÊven vid optimistiska antaganden Offentlig konsumtion, procent av BNP Anm. Alternativscenario II innebûÊr minskat behov av vûÊlfûÊrdstjûÊnster fûÑr ûÊldre motsvarande 5 ûËrs fûÑryngring, dvs 2099 utnyttjar en 80-ûËring vûËrd och omsorg i samma grad som dagens 75-ûËring. 90807060504030201000 34 32 30 28 26 24 22 34 32 30 28 26 24 22 Basscenario Alternativscenario I, stigande pensionsûËlder Alternativscenario II, minskat behov av vûÊlfûÊrdstjûÊnster Alternativscenario III, kombination av I och II

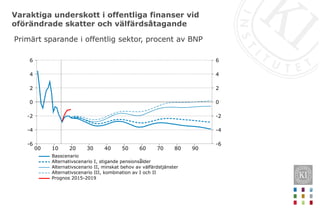

- 27. Varaktiga underskott i offentliga finanser vid ofûÑrûÊndrade skatter och vûÊlfûÊrdsûËtagande PrimûÊrt sparande i offentlig sektor, procent av BNP 90807060504030201000 6 4 2 0 -2 -4 -6 6 4 2 0 -2 -4 -6 Basscenario Alternativscenario I, stigande pensionsûËlder Alternativscenario II, minskat behov av vûÊlfûÊrdstjûÊnster Alternativscenario III, kombination av I och II Prognos 2015-2019