Kontrak kuliah pa1_unusa

ŌĆó

0 likesŌĆó628 views

Kontrak perkuliahan ini membahas tentang mata kuliah Pengantar Akuntansi 1 yang mencakup kompetensi mengkaji dan mengerjakan siklus akuntansi untuk perusahaan jasa, dagang dan manufaktur dalam penyusunan laporan keuangan. Mata kuliah ini akan memberikan pemahaman mengenai konsep dasar akuntansi dan siklus akuntansi untuk menghasilkan laporan keuangan. Mahasiswa akan dievaluasi berdasarkan ujian tengah semester, u

Kontrak kuliah pa1_unusa

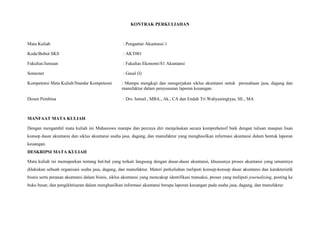

- 1. KONTRAK PERKULIAHAN Mata Kuliah : Pengantar Akuntansi 1 Kode/Bobot SKS : AKT001 Fakultas/Jurusan : Fakultas Ekonomi/S1 Akuntansi Semester : Gasal (I) Kompetensi Mata Kuliah/Standar Kompetensi : Mampu mengkaji dan mengerjakan siklus akuntansi untuk perusahaan jasa, dagang dan manufaktur dalam penyusunan laporan keuangan. Dosen Pembina : Drs. Ismail., MBA., Ak., CA dan Endah Tri Wahyuningtyas, SE., MA MANFAAT MATA KULIAH Dengan mengambil mata kuliah ini Mahasiswa mampu dan percaya diri menjelaskan secara komprehensif baik dengan tulisan maupun lisan konsep dasar akuntansi dan siklus akuntansi usaha jasa, dagang, dan manufaktur yang menghasilkan informasi akuntansi dalam bentuk laporan keuangan. DESKRIPSI MATA KULIAH Mata kuliah ini memaparkan tentang hal-hal yang terkait langsung dengan dasar-dasar akuntansi, khususnya proses akuntansi yang umumnya dilakukan sebuah organisasi usaha jasa, dagang, dan manufaktur. Materi perkuliahan meliputi konsep-konsep dasar akuntansi dan karakteristik bisnis serta peranan akuntansi dalam bisnis, siklus akuntansi yang mencakup identifikasi transaksi, proses yang meliputi journalizing, posting ke buku besar, dan pengikhtisaran dalam menghasilkan informasi akuntansi berupa laporan keuangan pada usaha jasa, dagang, dan manufaktur.

- 2. ANJURAN BACAAN Buku Wajib 1. Warren et al, 2009, Principle of Accounting-Indonesia Adaptation, Salemba Empat, Jakarta, Buku 1. Buku Tambahan 1. Soewardjono, Akuntansi Pengantar 1, edisi ketiga, Jogyakarta. 2. Warren, Fess, and Reeve, 2009, Accounting, 21th edition, South-Western Publishing, Co., TUGAS-TUGAS 1. Mahasiswa wajib membuat rangkuman secara individu materi untuk setiap minggunya dan dikumpulkan ketika materi tersebut diajarkan. 2. Mahasiswa wajib mempresentasikan tugas kelompok mengenai studi kasus yang bisa diambil dari buku referensi maupun sumber yang lain. Presentasi dilakukan secara bergantian, sesuai dengan waktu yang telah ditentukan sebelumnya. PENILAIAN -Nilai dari Ujian Akhir Semester (60%) -Nilai dari Ujian Tengah Semester (40%) -Nilai dari Daftar Kehadiran -Nilai dari Diskusi Kelompok dan Tugas Mingguan -Nilai dari Tugas Wawancara

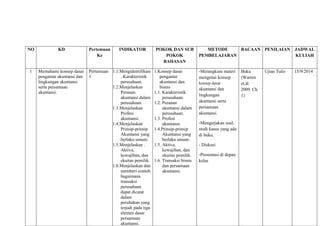

- 3. NO KD Pertemuan Ke INDIKATOR POKOK DAN SUB POKOK BAHASAN METODE PEMBELAJARAN BACAAN PENILAIAN JADWAL KULIAH 1 Memahami konsep dasar pengantar akuntansi dan lingkungan akuntansi serta persamaan akuntansi. Pertemuan 1 1.1.Mengidentifikasi . Karakteristik perusahaan. 1.2.Menjelaskan Peranan akuntansi dalam perusahaan. 1.3.Menjelaskan Profesi akuntansi. 1.4.Menjelaskan Prinsip-prinsip Akuntansi yang berlaku umum. 1.5.Menjelaskan . Aktiva, kewajiban, dan ekuitas pemilik. 1.6.Menjelaskan dan memberi contoh bagaimana transaksi perusahaan dapat dicatat dalam perubahan yang terjadi pada tiga elemen dasar persamaan akuntansi. 1.Konsep dasar pengantar akuntansi dan bisnis 1.1. Karakteristik perusahaan. 1.2. Peranan akuntansi dalam perusahaan. 1.3. Profesi akuntansi. 1.4.Prinsip-prinsip Akuntansi yang berlaku umum. 1.5. Aktiva, kewajiban, dan ekuitas pemilik. 1.6. Transaksi bisnis dan persamaan akuntansi. -Merangkum materi mengenai konsep konsep dasar akuntansi dan lingkungan akuntansi serta persamaan akuntansi. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas Buku (Warren et.al. 2009. Ch. 1) Ujian Tulis 15/9/2014

- 4. 2 Mampu menerapkan proses pencatatan transaksi pengklasifikasian kode akun/rekening dan analisa transaksi, journalizing dan posting ke dalam akun. Pertemuan 2 2.1.Menjelaskan Klasifikasi kode akun/rekening. 2.2.Menganalisis transaksi akuntansi 2.3. Mendefinisikan makna debet dan kredit. 2.4. Menjelaskan penggunaan debet dan kredit kedalam transaksi akuntansi bisnis 2.5. Menjelaskan tentang jurnal akuntansi. 2.6. Menjelaskan tentang posting ke dalam buku besar 2. Proses pencatatan transaksi pengklasifikasian kode akun/rekening dan analisa transaksi, journalizing dan posting ke dalam akun. 2.1. Klasifikasi kode akun/rekening 2.2. Analisis transaksi akuntansi 2.3. Makna debet dan kredit 2.4. Penggunaan debet dan kredit ke dalam transaksi akuntansi bisnis. 2.5. Journalizing 2.6. Posting -Merangkum materi proses pencatatan transaksi pengklasifikasian rekening dan analisa transaksi serta journalizing. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas Buku (Warren et.al. 2009. Ch. 1&2) Ujian Tulis 22/9/2014 3 Mampu menerapkan proses pencatatan transaksi, journalizing, dan posting ke dalam Neraca saldo Pertemuan 3 3.1. Menjelaskan Karakteristik suatu akun dan mencatat transaksi menggunakan bagan akun dan jurnal. 3. Proses pencatatan transaksi , journalizing, dan posting ke dalam Neraca saldo 3.1. Karakteristik suatu akun dan mencatat transaksi -Merangkum materi mengenai Proses pencatatan transaksi , journalizing, dan posting ke dalam Neraca saldo -Mengerjakan soal, Buku (Warren et.al. 2009. Ch. 1&2) Ujian Tulis 29/9/2014

- 5. 3.2. Menjelaskan dan memberi illustrasi cara memindah bukukan (posting) ayat jurnal ke dalam akun. 3.3. Menyiapkan daftar saldo yang belum disesuaikan dan menjelaskan bagaimana daftar saldo tersebut dapat digunakan untuk menemukan kesalahan. 3.4. Menemukan dan memperbaiki kesalahan dalam pencatatan transaksi. menggunakan bagan akun dan jurnal. 3.2. Memindah bukukan (posting) ayat jurnal ke dalam akun. 3.3. Daftar saldo yang belum disesuaikan. 3.4. Kesalahan dalam pencatatan transaksi. studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas 4 Mampu menerapkan proses pencatatan transaksi penyesuaian, analisa transaksi dan Adjusted Journal Pertemuan 4 4.1.Karakteristik proses penyesuaian 4.2.Ayat jurnal untuk akun 4.Proses pencatatan transaksi penyesuaian, analisa transaksi dan adjusted journal -Merangkum materi mengenai konsep konsep dasar akuntansi dan lingkungan Buku (Warren et.al. 2009. Ch. Ujian Tulis 6/10/2014

- 6. yang memerlukan penyesuaian. 4.3.Proses penyesuaian 4.4.Daftar saldo yang disesuaikan 4.1.Karakteristik proses penyesuaian 4.2.Ayat jurnal untuk akun yang memerlukan penyesuaian. 4.3.Proses penyesuaian 4.4.Daftar saldo yang disesuaikan akuntansi serta persamaan akuntansi. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas 2&3) 5 Mampu menerapkan proses pencatatan transaksi akuntansi, journalizing dan Adjusted Journal lalu posting ke neraca lajur (work sheet). Pertemuan 5 5.1.Arus informasi akuntansi dari daftar saldo yang belum disesuaikan menjadi daftar saldo yang disesuaikan dan laporan keuangan. 5.2.Membuat Neraca Lajur 5.Proses pencatatan transaksi akuntansi, journalizing dan Adjusted Journal lalu posting ke neraca lajur (work sheet). 5.1.Arus informasi akuntansi dari daftar saldo yang belum disesuaikan menjadi daftar saldo yang disesuaikan dan laporan keuangan. 5.2.Neraca Lajur -Merangkum materi mengenai Proses pencatatan transaksi akuntansi, journalizing dan Adjusted Journal lalu posting ke neraca lajur (work sheet). -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas Buku (Warren et.al. 2009. Ch. 3&4) Ujian Tulis 13/10/2014

- 7. 6 Mampu menerapkan siklus akuntansi dalam penyusunan laporan keuangan Pertemuan 6 6.1.Menyiapkan Laporan Posisi Keuangan (Financial Statement) dari daftar saldo yang disesuaikan. 6.2.Menyiapkan Laporan Laba Rugi (Income Statement) dari daftar saldo yang disesuaikan. 6.3.Menyiapkan Laporan Perubahan Ekuitas (Changes in Equity Statements) dari daftar saldo yang disesuaikan. 6.Siklus akuntansi dalam penyusunan laporan keuangan 6.1.Laporan Posisi Keuangan (Financial Statement) 6.2.Laporan Laba Rugi (Income Statement) 6.3.Laporan Perubahan Ekuitas (Changes in Equity Statements) -Merangkum materi mengenai Siklus akuntansi dalam penyusunan laporan keuangan - Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas Buku (Warren et.al. 2009. Ch. 3&4) Ujian Tulis Ujian Tulis Ujian Tulis 20/10/2014 7 Mampu menerapkan penyelesaian siklus akuntansi untuk perusahaan jasa sesuai dengan PSAK 45. Pertemuan 7 7.1. Menyiapkan Ayat jurnal penutup untuk akhir tahun. 7.2. Menyiapkan Ayat jurnal 7. Penyelesaian siklus akuntansi untuk perusahaan jasa sesuai dengan PSAK 45. 7.1. Ayat jurnal -Merangkum materi mengenai Penyelesaian siklus akuntansi untuk perusahaan jasa sesuai dengan Buku (Warren et.al. 2009. Ch. 4) Ujian Tulis 27/10/2014

- 8. pembalik di tahun berikutnya penutup. 7.2. Ayat jurnal pembalik. PSAK 45. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas 8 Menerapkan siklus akuntansi dalam penyusunan laporan keuangan untuk perusahaan dagang sesuai dengan PSAK 45. Pertemuan 8 8.1.Membedakan Aktivitas dan laporan keuangan untuk perusahaan jasa dan dagang 8.2. Menjelaskan dan memberi illustrasi tentang Akuntansi untuk transaksi dagang. 8.3.Menganalisis transaksi akuntansi perusahaan dagang. 8. Siklus akuntansi dalam penyusunan laporan keuangan untuk perusahaan dagang sesuai dengan PSAK 45 8.1. Aktivitas dan laporan keuangan untuk perusahaan jasa dan dagang 8.2.Akuntansi untuk transaksi dagang. 8.3.Analisis transaksi akuntansi perusahaan dagang. 8.4.Proses Penyesuaian untuk perusahaan dagang -Merangkum materi mengenai Siklus akuntansi dalam penyusunan laporan keuangan untuk perusahaan dagang sesuai dengan PSAK 45. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas Buku (Warren et.al. 2009. Ch. 6) Ujian Tulis 10/11/2014

- 9. 8.4.Menjelaskan Proses Penyesuaian untuk perusahaan dagang 9 Analisis Transaksi Akuntansi, journal, Adjusted Journal dan Laporan Keuangan untuk perusahaan dagang Pertemuan 9 9.1. Menganalisis transaksi akuntansi . 9.2.Menjelaskan dan memberi illustrasi Journal, Adjusted journal 9.3. Menjelaskan dan memberi illustrasi Jurnal Penutup 9.4. Menjelaskan Laporan Keuangan untuk perusahaan dagang 9. Analisis Transaksi Akuntansi, journal, Adjusted Journal dan Laporan Keuangan untuk perusahaan dagang 9.1. Analisis transaksi akuntansi . 9.2. Journal, Adjusted journal 9.3. Jurnal Penutup 9.4. Laporan Keuangan -Merangkum materi mengenai Analisis Transaksi Akuntansi, journal, Adjusted Journal dan Laporan Keuangan untuk perusahaan dagang. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas Buku (Warren et.al. 2009. Ch. 6) Ujian Tulis 17/11/2014 10 Mampu menerapkan siklus akuntansi dalam penyusunan laporan keuangan untuk perusahaan manufaktur Pertemuan 10 10.1. Menjelaskan Aktivitas dan laporan keuangan untuk 10.Siklus akuntansi dalam penyusunan laporan keuangan untuk perusahaan manufaktur sesuai -Merangkum materi mengenai Siklus akuntansi dalam penyusunan laporan keuangan untuk Buku (Warren et.al. 2009. Ch. Ujian Tulis 24/11/2014

- 10. sesuai dengan PSAK 45. perusahaan manufaktur 10.2.Menjelaskan Akuntansi untuk transaksi manufaktur. 10.3.Menganalisis transaksi akuntansi perusahaan manufaktur. 10.4.Menjelaskan Proses Penyesuaian untuk perusahaan manufaktur dengan PSAK 45. 10.1. Aktivitas dan laporan keuangan untuk perusahaan manufaktur 10.2.Akuntansi untuk transaksi manufaktur. 10.3.Analisis transaksi akuntansi perusahaan manufaktur. 10.4.Proses Penyesuaian untuk perusahaan manufaktur perusahaan manufaktur sesuai dengan PSAK 45. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas 5) 11 Analisis Transaksi Akuntansi, journal, Adjusted Journal dan Laporan Keuangan untuk perusahaan manufaktur Pertemuan 11 11.1. Menganalisis transaksi akuntansi . 11.2.Menjelaskan dan memberi illustrasi Journal, Adjusted journal 11.3. Menjelaskan dan memberi illustrasi Jurnal Penutup 11.4. Menjelaskan Laporan 11. Analisis Transaksi Akuntansi, journal, Adjusted Journal dan Laporan Keuangan untuk perusahaan manufaktur 11.1. Analisis transaksi akuntansi . 11.2. Journal, Adjusted journal 11.3. Jurnal Penutup 11.4. Laporan -Merangkum materi mengenai Analisis Transaksi Akuntansi, journal, Adjusted Journal dan Laporan Keuangan untuk perusahaan manufaktur -Mengerjakan soal, studi kasus yang ada di buku. Buku (Warren et.al. 2009. Ch. 5) Ujian Tulis 1/12/2014

- 11. Keuangan untuk perusahaan manufaktur Keuangan - Diskusi -Presentasi di depan kelas 12 Mampu menerapkan metode akuntansi dalam perhitungan piutang ke dalam Laporan Keuangan Pertemuan 12 12.1.Menjelaskan Penggolongan piutang secara umum 12.2.Menjelaskan karakteristik dan akuntansi Piutang Tak tertagih. 12.3.Menjelaskan Sifat, karakteristik, dan akuntansi untuk wesel tagih. 12.4.Menjelaskan Pelaporan piutang di neraca. 12. Metode akuntansi dalam perhitungan piutang ke dalam Laporan Keuangan 12.1.Penggolongan piutang secara umum 12.2.Akuntansi Piutang Tak tertagih. 12.3.Sifat, karakteristik, dan akuntansi untuk wesel tagih. 12.4.Pelaporan piutang di neraca. -Merangkum materi mengenai Metode akuntansi dalam perhitungan piutang ke dalam Laporan Keuangan -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas Buku (Warren et.al. 2009. Ch. 9) Ujian Tulis 8/12/2014 13 Mampu menerapkan metode perhitungan biaya persediaan pada sistem persediaan perpectual. Pertemuan 13 13.1. Menjelaskan Pengendalian internal atas persediaan 13.2.Menjelaskan Pengaruh 13. Metode perhitungan biaya persediaan pada sistem persediaan perpectual. -Merangkum materi mengenai Metode perhitungan biaya persediaan pada sistem persediaan Perpectual - Buku (Warren et.al. 2009. Ch. Ujian Tulis 15/12/2014

- 12. kesalahan persediaan terhadap laporan keuangan. 13.3. Menjelaskan Asumsi asumsi arus biaya persediaan 13.4. Menjelaskan Metode perhitungan biaya persediaan pada sistem persediaan perpectual. 13.1. Pengendalian internal atas persediaan 13.2.Pengaruh kesalahan persediaan terhadap laporan keuangan. 13.3. Asumsi asumsi arus biaya persediaan 13.4. Metode perhitungan biaya persediaan pada sistem persediaan perpectual. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan kelas 7) 14 Mampu menerapkan metode perhitungan biaya persediaan pada sistem persediaan Periodik dan estimasi biaya persediaan. Pertemuan 14 14.1.Menjelaskan Metode perhitungan biaya persediaan periodik. 14.2.Menjelaskan Membanding kan metode perhitungan biaya persediaan. 14.3. Menjelaskan Penilaian persediaan 14. Metode perhitungan biaya persediaan pada sistem persediaan Periodik dan estimasi biaya persediaan. 14.1.Metode perhitungan biaya persediaan periodik. 14.2.Membandingkan -Merangkum materi mengenai Metode perhitungan biaya persediaan pada sistem persediaan Periodik dan estimasi biaya persediaan. -Mengerjakan soal, studi kasus yang ada di buku. - Diskusi -Presentasi di depan Buku (Warren et.al. 2009. Ch. 7) Ujian Tulis 22/12/2014

- 13. selain dari harga pokok. 14.4. Menjelaskan Penyajian persediaan barang dagang di neraca. 14.5. Menjelaskan Estimasi biaya persediaan. metode perhitungan biaya persediaan. 14.3. Penilaian persediaan selain dari harga pokok. 14.4. Penyajian persediaan barang dagang di neraca. 14.5. Estimasi biaya persediaan. kelas Surabaya, 1 Agustus 2014 Mengetahui, Dosen Pengajar Ketua Prodi Akuntansi (Endah Tri Wahyuningtyas, SE., MA.) (Endah Tri Wahyuningtyas, SE., MA.)