Lecture Ōä¢9,10,11,12

- 1. ąæ껹╗菹│ 3 ąæę»čĆčéą│菹╗ąĖą╣ąĮ čåąĖą║ą╗ ą▒ą░ ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čé ąøąĢąÜą” ┬╣ 9,10,11,12 3.1 ąæę»čĆčéą│菹╗ąĖą╣ąĮ čåąĖą║ą╗ ą▒ą░ čéę»ę»ąĮąĖą╣ 껹Ą čłą░čé 3.2 ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ą│ ą░čłąĖą│ą╗ą░ąĮ čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą▒菹╗čéą│čŹčģ 3.3 ąźą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čé

- 2. ąæę»čĆčéą│菹╗ąĖą╣ąĮ čåąĖą║ą╗ ą│菹┤菹│ ąĮčī ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹą│ ą▒ę»čĆčéą│čŹčģ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮą░ą░čü čŹčģą╗čŹčŹą┤ čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą│ą░čĆą│ą░ąČ ą┤čāčāčüą░čģ čģę»čĆčé菹╗ ąĮčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠą│čćąĖą╣ąĮ čģąĖą╣ąČ ą│껹╣čåčŹčéą│čŹčģ ą░ąČą╗čŗąĮ ą┤ą░čĆą░ą░ą╗ą╗čŗą│ čģ菹╗ąĮčŹ. ę«ę»ąĮą┤: ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ąóąŠčģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé ąóąŠčģąĖčĆčāčāą╗čüą░ąĮčŗ ą┤ą░čĆą░ą░čģ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ą×čĆą╗ąŠą│ąŠ, ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ė©ą╝čćąĖą╣ąĮ ė®ė®čĆčćą╗ė®ą╗čéąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ąæą░ą╗ą░ąĮčü ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ąĘą░ą╗čĆčāčāą╗ą│ą░ ąĘčŹčĆ菹│ ąŠčĆąĮąŠ.

- 3. ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü: ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ą│菹┤菹│ ą░ąČ ą░čģčāą╣ąĮ ąĮ菹│ąČ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ čÅą▓čåą░ą┤ ą│ą░čĆą│ą░ą┤ą░ą│ ą▒ą░ą╗ą░ąĮčüčŗąĮ ąĮ菹│ čéė®čĆė®ą╗ čÄą╝. ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüčŗą│ ą┤ą░čĆą░ą░čģ 2 ąĘąŠčĆąĖą╗ą│ąŠč鹊ą╣ą│ąŠąŠčĆ ą│ą░čĆą│ą░ą┤ą░ą│. ę«ę»ąĮą┤: ąĢčĆė®ąĮčģąĖą╣ ą┤菹▓čéčŹčĆčé ą▒ąĖčćąĖą│ą┤čü菹Į ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹąĮąĖą╣ ą┤껹Į 껹Į菹Į ąĘė®ą▓ąĖą╣ąĮ čłą░ą╗ą│ą░čģ ąóąŠčģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣čģ 껹Įą┤čü菹Į ąĮė®čģčåė®ą╗ąĖą╣ą│ čģą░ąĮą│ą░čģ ąĘąŠčĆąĖą╗ą│ąŠč鹊ą╣ ą│ą░čĆą│ą░ą┤ą░ą│. ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ą│ą░čĆą│ą░čģą░ą░čü čŹčģą╗čŹčŹą┤ ą▒ą░ą╗ą░ąĮčü ą│ą░čĆą│ą░čģ čģę»čĆčé菹╗čģąĖ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ ą░ąČą╗čŗąĮ 껹Ą čłą░čéčāčāą┤čŗą│ ŌĆ£ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čéŌĆØ-čŹčŹčĆ ą│껹╣čåčŹčéą│菹ĮčŹ. ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čé ą│菹┤菹│ ąĮčī ąĮčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠą│čćčŗąĮ ą░ąČą╗čŗą│ čģė®ąĮą│ė®ą▓čćąĖą╗čüė®ąĮ ą░ą╗ą▒ą░ąĮ čæčüąĮčŗ ą▒čāčü, ąŠą╗ąŠąĮ ą╝ė®čĆ ą▒ą░ą│ą░ąĮą░ ą▒ę»čģąĖą╣ čģę»čüąĮ菹│čé čÄą╝. ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čé ąĮčī čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü, č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé, č鹊čģąĖčĆčāčāčüą░ąĮčŗ ą┤ą░čĆą░ą░čģ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü, ąŠčĆą╗ąŠą│ąŠ ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ, ė®ą╝čćąĖą╣ąĮ ė®ė®čĆčćą╗ė®ą╗čéąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ, ą▒ą░ą╗ą░ąĮčü ą│čŹčü菹Į čģąŠčü ą▒ą░ą│ą░ąĮą░ ą▒ę»čģąĖą╣ čģę»čüąĮ菹│čé ą▒ą░ą╣ą┤ą░ą│.

- 4. ’ü« ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ąĮ čģą░ą╝ą│ąĖą╣ąĮ čŹčģąĮąĖą╣ čģąŠčü ą▒ą░ą│ą░ąĮą░ ąĮčī čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü čÄą╝. ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüčŗą│ čéą░ą╣ą╗ą░ąĮčé čüą░čĆčŗąĮ ą▒ę»čģ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹą│ ąČčāčĆąĮą░ą╗ ą▒ąŠą╗ąŠąĮ ąĄčĆė®ąĮčģąĖą╣ ą┤菹▓čéčŹčĆčé ą▒ąĖčćčü菹ĮąĖą╣ ą┤ą░čĆą░ą░ ąĄčĆė®ąĮčģąĖą╣ ą┤菹▓čéčŹčĆąĖą╣ąĮ ą▒ę»čģ ą┤ą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤菹╗čŹčŹčĆ ąĘąŠčģąĖąŠą┤ąŠą│. ’ü« ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüą░ą┤ čéčāčüą│ą░ą│ą┤ą░ąČ ą▒ą░ą╣ą│ą░ą░ ą┤ą░ąĮčüąĮčāčāą┤čŗą│ ą▒ą░ą╗ą░ąĮčüčŗąĮ ą▒ąŠą╗ąŠąĮ ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą░ą╗čŗąĮ ą┤ą░ąĮčüąĮčāčāą┤ ą│čŹąČ ą░ąĮą│ąĖą╗ą┤ą░ą│.

- 5. ąæą░ą╗ą░ąĮčüčŗąĮ ą┤ą░ąĮčüą░ąĮą┤ čģė®čĆė®ąĮą│ė®, ė®čĆ čéė®ą╗ą▒ė®čĆ, 菹Ę菹╝čłąĖą│čćąĖą╣ąĮ ė®ą╝čćąĖą╣ąĮ ą┤ą░ąĮčü ąŠčĆą┤ąŠą│ ą▒ąŠą╗ ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą░ą╗čŗąĮ ą┤ą░ąĮčüą░ąĮą┤ čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮą┤ čģė®čéą╗ė®ą│ą┤čüė®ąĮ čéę»čĆ ą┤ą░ąĮčü ą│čŹąČ ąĮčŹčĆą╗菹│ą┤ą┤菹│ ąŠčĆą╗ąŠą│ąŠ ą▒ąŠą╗ąŠąĮ ąĘą░čĆą╗ą░ą│čŗąĮ ą┤ą░ąĮčüąĮčāčāą┤ čģą░ą╝ą░ą░čĆą░ą│ą┤ą░ąĮą░. ’ü« ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čé菹Įą┤ ąŠčĆą╗ąŠą│ąŠ ą▒ąŠą╗ąŠąĮ ąĘą░čĆą╗ą░ą│čŗąĮ ą┤ą░ąĮčüąĮčāčāą┤čŗąĮ ą┤ąŠąŠčĆ ąĖą╗ę»ę» ą╝ė®čĆ ę»ą╗ą┤čŹčŹą┤菹│ ą▒ą░ 菹ĮčŹ ąĮčī č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣čģ 껹Ąą┤ ąĮ菹╝菹╗čé ą┤ą░ąĮčüąĮčāčāą┤čŗą│ ą▒ąĖčćąĖčģ ąĘąŠčĆąĖčāą╗ą░ą╗čéčéą░ą╣. ’ü«

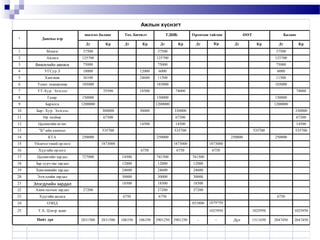

- 6. ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čé ąöą░ąĮčüąĮčŗ ąĮčŹčĆ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ąóąŠčģ. ąæąĖčćąĖą╗čé ąöčé ┬╣ ąöčé ąÜčĆ ąÜčĆ ąóąöą©ąæ ąöčé ą×čĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮ ąÜčĆ ąöčé ąÜčĆ ė©ė©ąó ąöčé ąæą░ą╗ą░ąĮčü ąÜčĆ ąöčé 1 ą£ ė®ąĮą│ė® 37500 37500 37500 2 ąÜčĆ ąÉą▓ą╗ą░ą│ą░ 125700 125700 125700 3 ąÆąĄą║čüąĄą╗ąĖą╣ąĮ ą░ą▓ą╗ą░ą│ą░ 75000 75000 75000 4 ąŻąōąĪčāčĆ.ąŚ 18000 12000 6000 6000 5 ąźą░ąĮą│ą░ą╝ąČ 36100 24600 11500 11500 6 ąóąŠąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ 185000 7 ąóąó-ąźčāčĆ. ąŁą╗菹│ą┤菹╗ 8 ąōą░ąĘą░čĆ 150000 1200000 185000 55500 18500 9 ąæą░čĆąĖą╗ą│ą░ ąæą░čĆ- ąźčāčĆ. ąŁą╗菹│ą┤菹╗ 300000 11 ė©čĆ čéė®ą╗ą▒ė®čĆ 67300 12 ą”ą░ą╗ąĖąĮą│ąĖą╣ąĮ ė®ą│ą╗ė®ą│ 13 "ąæ"-ąĖą╣ąĮ ą║ą░ą┐ąĖčéą░ą╗ 14 ąÜąóąÉ 15 ę«ą╣ą╗ąĖčćą╗ą│čŹčŹąĮąĖą╣ ąŠčĆą╗ąŠą│ąŠ ą”ą░ą╗ąĖąĮą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 18 150000 1200000 30000 1200000 330000 535700 67300 14500 14500 330000 67300 14500 535700 250000 535700 250000 1873000 6750 535700 250000 1873000 6750 6750 14500 741500 741500 ąŚą░čĆ čüčāčĆčé-ąĮčŗ ąĘą░čĆą┤ą░ą╗ 12000 12000 12000 19 ąźą░ąĮą│ą░ą╝ąČąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 24600 24600 24600 20 ąŁą╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 30000 30000 30000 21 ąŁą╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 18500 18500 18500 22 ąÉčłąĖą│ą╗ą░ą╗čéčŗąĮ ąĘą░čĆą┤ą░ą╗ 27200 27200 23 ąźę»ę»ą│ąĖą╣ąĮ ą░ą▓ą╗ą░ą│ą░ 24 ą×ąŚąØąö 25 ąó.ąź. ą”菹▓čŹčĆ ą░čłąĖą│ ąØąĖą╣čé ą┤껹Į 727000 250000 1873000 ąźę»ę»ą│ąĖą╣ąĮ ąŠčĆą╗ąŠą│ąŠ 17 74000 150000 10 16 185000 74000 27200 6750 6750 6750 853800 1879750 1025950 2831500 2831500 106350 106350 2901250 2901250 - - 1025950 ąö껹Į 1311650 1025950 2047450 2047450

- 7. ąźčŹčĆ菹▓ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüčŗąĮ ą┤ąĄą▒ąĄčé, ą║čĆąĄą┤ąĖčé ą┤껹Į ąĮčī čģąŠąŠčĆąŠąĮą┤ąŠąŠ čé菹ĮčåčŹčģą│껹╣ ą▒ąŠą╗ ą┤ą░čĆą░ą░čģ ą░ą╗ą▒ą░ą░ąĮčāčāą┤ ą▒ą░ą╣ąĮą░ ą│čŹčü菹Į 껹│. ę«ę»ąĮą┤: ąÉąČąĖą╗ ą│껹╣ą╗ą│čŹčŹą│ ą▒ę»čĆčéą│čŹčģą┤čŹčŹ ą┤ąĄą▒ąĄčé, ą║čĆąĄą┤ąĖčé ą┤껹Įą│ čüąŠą╗čīąČ ą▒ąĖčćčü菹Į ąöą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤菹╗ąĖą╣ą│ ą│ą░čĆą│ą░čģą┤ą░ą░ ą╝ą░č鹥ą╝ą░čéąĖą║ ą░ą╗ą┤ą░ą░ ą│ą░čĆą│ą░čüą░ąĮ ą▒ą░ą╣čģ ąöą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤菹╗ąĖą╣ą│ ą▒ą░ą╗ą░ąĮčüą░ą┤ čģčāčāą╗ą░čģą┤ą░ą░ ą▒čāčĆčāčā čģą░čĆąČ čģčāčāą╗čüą░ąĮ ą▒ą░ą╣čģ ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüčŗąĮ ą┤껹Įą│ ą▒čāčĆčāčā ą▒ąŠą┤ąŠčģ ąĘčŹčĆ菹│ čÄą╝. ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ąĮčī ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹąĮąĖą╣ ą┤ą░ąĮčüąĮčŗ čģė®čéą╗ė®ą╗čéčŗą│ ąĘė®ą▓ čģąĖą╣ąČ ąĘė®ą▓ ą┤ą░ąĮčüą░ąĮą┤ ąĮčī ą▒ąĖčćčü菹Į čŹčüčŹčģąĖą╣ą│ čģą░čĆčāčāą╗ą┤ą░ą│ą│껹╣.

- 8. ąóąŠčģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé: ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ąĮ 2-čĆ čģąŠčü ą▒ą░ą│ą░ąĮą░ąĮą┤ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ąĖą╣ą│ čģąĖą╣ą┤菹│. ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ąÉąČ ą░čģčāą╣ąĮ ąĮ菹│ąČąĖą╣ąĮ ąĖčģ菹Įčģ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹ ąĮčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ 2 ą▒čāčÄčā čéę»ę»ąĮčŹčŹčü ą┤čŹčŹčł 껹ĄąĖą╣ąĮ ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą╗ą░ą│ą░ą┤ ąĮė®ą╗ė®ė®ą╗ąĮė®. ą¢ąĖčłčŹčŹ ąĮčī: ąæąĖąĘąĮąĄčüąĖą╣ąĮ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čāčāą┤ ą┤ą░čĆą░ą░ą│ąĖą╣ąĮ ąČąĖą╗ę»ę»ą┤菹┤ ą░čłąĖą│ą╗ą░čģ č鹊ąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČąĖą╣ą│ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░čģ, 12 čüą░čĆčŗąĮ čģčāą│ą░čåą░ą░čéą░ą╣ ą┤ą░ą░čéą│ą░ą╗čŗąĮ čéė®ą╗ą▒ė®čĆ čéė®ą╗ė®čģ, ą┤ą░čĆą░ą░ą│ąĖą╣ąĮ čģ菹┤菹Į čüą░čĆą┤ ą░čłąĖą│ą╗ą░čģ ą║ąŠąĮč鹊čĆčŗąĮ čģčŹčĆ菹│čü菹╗ ą░ą▓ą░čģ ą│čŹčģ ą╝čŹčé ąĘą░čĆą┤ą╗čāčāą┤ ą│ą░čĆčć ą▒ąŠą╗ąĮąŠ. ąó菹┤ą│čŹčŹčĆ čģė®čĆė®ąĮą│ė® čāą┤ą░ą░ąĮ čģčāą│ą░čåą░ą░ąĮą┤ ą░čłąĖą│ą╗ą░ą│ą┤ą┤ą░ą│ čāčćąĖčĆ ąĘą░čĆą┤ą░ą╗ ą▒ąŠą╗ąŠčģ čæčüč鹊ą╣. ąśą╣ą╝ą┤ ąĮčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠą│čć ąĮą░čĆ čŹą┤ą│čŹčŹčĆ ąĘą░čĆą┤ą╗čŗą│ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ čÅą╝ą░čĆ ę»ąĄą┤ čģčāą▓ą░ą░čĆąĖą╗ą░čģ ą▓čŹ ą│菹┤ą│ąĖą╣ą│ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé菹┤ ąĘąŠčģąĖčåčāčāą╗ą┤ą░ą│.

- 9. ąØčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ 껹Ą ą▒ę»čĆąĖą╣ąĮ čŹčåčŹčüčé čģąĖą╣ą│ą┤ą┤菹│ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ ąĮčī ’ü« čéčāčģą░ą╣ąĮ 껹Ąą┤ ąŠčĆčüąŠąĮ ą▒ę»čģ ąŠčĆą╗ąŠą│čāčāą┤čŗą│ ąŠčĆąČ ąĖčĆčü菹Į čŹčüčŹčģčŹčŹčü 껹╗ čģą░ą╝ą░ą░čĆčāčāą╗ą░ąĮ, ’ü« ą│ą░čĆčüą░ąĮ ąĘą░čĆą┤ą╗čŗą│ ą╝ė®ąĮą│ė®ė®čĆ čéė®ą╗ė®ą│ą┤čüė®ąĮ čŹčüčŹčģčŹčŹčü 껹╗ čģą░ą╝ą░ą░čĆčāčāą╗ą░ąĮ ą┤ą░ąĮčüą░ąĮą┤ čéčāčüą│ą░ąČ, ąŠčĆą╗ąŠą│čŗą│ ąĘą░čĆą╗ą░ą│ą░ą░čĆ ąĮčī čģą░ą░čģą░ą┤ čģčŹčĆ菹│ą╗菹┤菹│. ’ü« ąóąŠčģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čéąĖą╣ąĮ 껹Ąą┤ ąČąĖąĮčģ菹ĮčŹ čģčŹčĆ菹│ąČąĖą╗čéąĖą╣ąĮ, ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ, ąĘąŠčģąĖčåąŠčģ ąĘą░čĆčćą╝čāčāą┤čŗą│ čģčŹčĆ菹│ą╗菹┤菹│. ’ü«

- 10. ąóąŠčģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ąĖą╣ą│ ąĄčĆė®ąĮčģąĖą╣ą┤ ąĮčī: ąóąŠąŠčåąŠąŠą╗ąŠąĮ čģčāą▓ą░ą░čĆąĖą╗ą░čģ ąźčāą▓ą░ą░čĆąĖą╗ą░ąĮ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé ą│čŹąČ ą░ąĮą│ąĖą╗ą┤ą░ą│ ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé čģąĖą╣čģ čéę»čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ąĖą╣ą│ 4 čéė®čĆė®ą╗ą┤ čģčāą▓ą░ą░ąČ ą▒ąŠą╗ąĮąŠ. ę«ę»ąĮą┤: ’ü« ąæę»čĆčéą│菹│ą┤čü菹Į ąĘą░čĆą┤ą╗čŗąĮ čģčāą▓ą░ą░čĆąĖą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ ’ü« ąæę»čĆčéą│菹│ą┤čü菹Į ąŠčĆą╗ąŠą│čŗą│ čģčāą▓ą░ą░čĆąĖą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ ’ü« ąæę»čĆčéą│菹│ą┤čŹčŹą│껹╣ ąĘą░čĆą┤ą╗čŗą│ ą▒ę»čĆčéą│čŹčģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ ’ü« ąæę»čĆčéą│菹│ą┤čŹčŹą│껹╣ ąŠčĆą╗ąŠą│čŗą│ ą▒ę»čĆčéą│čŹčģ ą▒ąĖčćąĖą╗čéę»ę»ą┤

- 11. ąóąŠčģąĖčĆą│ąŠąŠ ą▒ąĖčćąĖą╗čéąĖą╣ąĮ 껹ʹ┤ ą┤ą░čĆą░ą░čģ čłąĖąĮąČ čćą░ąĮą░čĆčāčāą┤ ąĖą╗čŹčĆą┤菹│. ę«ę»ąĮą┤: ’ü« ’ü« ’ü« ’ü« ’ü« ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ą┤ą░čģčī ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą╗ą░ą│čŗąĮ ą┤ą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤菹╗ ė®ė®čĆčćą╗ė®ą│ą┤ė®ąĮė®. ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ą┤ą░čģčī čģė®čĆė®ąĮą│ė® ą▒ąŠą╗ąŠąĮ ė®čĆ čéė®ą╗ą▒ė®čĆąĖą╣ąĮ ą┤ą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤菹╗ ė®ė®čĆčćą╗ė®ą│ą┤ė®ąĮė®. ąóąŠčģąĖčĆą│ąŠąŠ ą▒ąĖčćąĖą╗čéąĖą╣ą│ čéą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé čģąĖą╣ą┤菹│. ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ąĖą╣ąĮ ą┤ą░ąĮčüą░ąĮą┤ č鹊čģąĖčĆą│ąŠąŠ ą▒ąĖčćąĖą╗čé čģ菹ĘčŹčŹ čć čģąĖą╣ą┤菹│ą│껹╣.

- 12. ąæę»čĆčéą│菹│ą┤čü菹Į ąĘą░čĆą┤ą╗čŗą│ čģčāą▓ą░ą░čĆąĖą╗ą░čģ: ’ü« ’ü« ’ü« ąÉąČ ą░čģčāą╣ąĮ ąĮ菹│ąČąĖą╣ąĮ ąĮčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ 1 껹ĄčŹčü ą┤čŹčŹčłąĖčģ čģčāą│ą░čåą░ą░ąĮą┤ ąŠčĆą╗ąŠą│ąŠ ąŠą╗ąŠčģčŗąĮ čéčāą╗ą┤ ą│ą░čĆą│ą░čüą░ąĮ ąĘą░čĆą┤ą░ą╗ ąĮčī ąĖčģ菹▓čćą╗菹Į čģė®čĆė®ąĮą│ąĖą╣ąĮ ą┤ą░ąĮčüą░ąĮą┤ ą┤ąĄą▒ąĄčéą╗菹│ą┤čü菹Į ą▒ą░ą╣ą┤ą░ą│. ąŁą┤ą│čŹčŹčĆ ąĘą░čĆą┤ą╗čāčāą┤ą░ą░čü ą░čłąĖą│ ąŠą╗ąŠčģ 껹Ą ą▒ę»čĆąĖą╣ąĮ čŹčåčŹčüčé ąĘą░čĆą┤ą╗čŗąĮ ąĘą░čĆąĖą╝ čģčŹčüą│ąĖą╣ą│ čģė®čĆė®ąĮą│ąĖą╣ąĮ ą┤ą░ąĮčüąĮą░ą░čü ąĘą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčüą░ąĮą┤ čłąĖą╗ąČę»ę»ą╗菹Į ą▒ąĖčćąĖčģ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣ą│ą┤菹ĮčŹ. ąæę»čĆčéą│菹│ą┤čü菹Į ąĘą░čĆą┤ą╗čŗą│ čģčāą▓ą░ą░čĆąĖą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤菹┤: 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ č鹊ąŠčåąŠčģ, čāčĆčīą┤čćąĖą╗ą░ąĮ čéė®ą╗čüė®ąĮ ąĘą░čĆą┤ą╗čāčāą┤čŗą│ čģčāą▓ą░ą░čĆąĖą╗ą░čģ ą▒ąĖčćąĖą╗čéę»ę»ą┤ ąŠčĆąĮąŠ. ąŁą╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ą│菹┤菹│ ąĮčī 껹Įą┤čü菹Į čģė®čĆė®ąĮą│ąĖą╣ąĮ ą░čłąĖą│ą╗ą░čģ čģčāą│ą░čåą░ą░ąĮčŗ ą┤ąŠč鹊čĆčģ 1 čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮą┤ ąŠąĮąŠą│ą┤ąŠčģ ė®čĆčéą│ąĖą╣ąĮ čģ菹╝ąČčŹčŹą│ čģ菹╗ąĮčŹ.

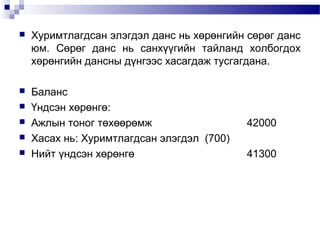

- 13. ’ü« ’ü« ’ü« ąÉąČ ą░čģčāą╣ąĮ ąĮ菹│ąČ ąĮčī ą▒ą░čĆąĖą╗ą│ą░, č鹊ąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ, ą░ą▓č鹊ą╝ą░čłąĖąĮ, ą║ąŠą╝ą┐čīčÄč鹥čĆ, ą║ąŠąĮč鹊čĆčŗąĮ čéą░ą▓ąĖą╗ą│ą░, čüą║ą╗ą░ą┤ ą│čŹčģ ą╝čŹčé čāą┤ą░ą░ąĮ 菹┤ą╗菹│ą┤čŹčģ ąĘ껹╣čüąĖą╣ą│ čģčāą┤ą░ą╗ą┤ą░čģ ą░ą▓ą░čģ 껹Ąą┤čŹčŹ čé菹┤ą│čŹčŹčĆąĖą╣ą│ ą░čłąĖą│ą╗ą░čüąĮą░ą░čĆ ą░čłąĖą│ ąŠą╗ąŠčģ ą▒ąŠą╗ąĮąŠ ą│čŹąČ ę»ąĘą┤菹│. ąŁą╗菹│ą┤菹╗ ąĮčī čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ ąŠčĆą╗ąŠą│čŗą│ ą▒ąĖą╣ ą▒ąŠą╗ą│ąŠčüąŠąĮ ąĘą░čĆą┤ą╗čŗąĮ ąĮ菹│ čģčŹčü菹│ čÄą╝. ą¢ąĖčłčŹčŹ ąĮčī: ąÜąŠą╝ą┐ą░ąĮąĖ 42000 čéė®ą│čĆė®ą│ąĮąĖą╣ ė®čĆčéė®ą│čé菹╣ ą░ąČą╗čŗąĮ č鹊ąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ė®ą│ė®ė®ą┤ čéę»ę»ąĮąĖą╣ą│čŹčŹ 5 ąČąĖą╗ ą░čłąĖą│ą╗ą░ąĮą░ ą│čŹąČ ę»ąĘčīąĄ. 1 čüą░čĆą┤ ąĮąŠąŠą│ą┤ąŠčģ 菹╗菹┤ą│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 700 čéė®ą│čĆė®ą│ ą▒ąŠą╗ąČ ą▒ą░ą╣ąĮą░. (42000:5:12=700) ąĪą░čĆčŗąĮ čŹčåčüąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ą┤ ą┤ą░čĆą░ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣ąĮčŹ. ąŁą╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 700 ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ 菹╗菹│ą┤菹╗ 700

- 14. ’ü« ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ 菹╗菹│ą┤菹╗ ą┤ą░ąĮčü ąĮčī čģė®čĆė®ąĮą│ąĖą╣ąĮ čüė®čĆė®ą│ ą┤ą░ąĮčü čÄą╝. ąĪė®čĆė®ą│ ą┤ą░ąĮčü ąĮčī čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą┤ čģąŠą╗ą▒ąŠą│ą┤ąŠčģ čģė®čĆė®ąĮą│ąĖą╣ąĮ ą┤ą░ąĮčüąĮčŗ ą┤껹Įą│čŹčŹčü čģą░čüą░ą│ą┤ą░ąČ čéčāčüą│ą░ą│ą┤ą░ąĮą░. ’ü« ąæą░ą╗ą░ąĮčü ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ė®: ąÉąČą╗čŗąĮ č鹊ąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ ąźą░čüą░čģ ąĮčī: ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ 菹╗菹│ą┤菹╗ (700) ąØąĖą╣čé 껹Įą┤čü菹Į čģė®čĆė®ąĮą│ė® ’ü« ’ü« ’ü« ’ü« 42000 41300

- 15. ’ü« ąŻčĆčīą┤čćąĖą╗ą░ąĮ ą│ą░čĆčüą░ąĮ ąĘą░čĆą┤ą░ą╗ą┤ ąĖčģ菹▓čćą╗菹Į čāčĆčīą┤čćąĖą╗ą░ąĮ čģąĖą╣čü菹Į ą┤ą░ą░čéą│ą░ą╗, čéę»čĆčŹčŹčü, ą▒ąĖčćąĖą│ čģčŹčĆą│ąĖą╣ąĮ ąĘ껹╣ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą╗čāčāą┤ ąŠčĆą┤ąŠą│. ąŁą┤ą│čŹčŹčĆ čāčĆčīą┤čćąĖą╗ą░ąĮ čģąĖą╣čü菹Į čéė®ą╗ą▒ė®čĆ ąĮčī čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ 껹ĄčŹčü ąĖą╗ę»ę» čģčāą│ą░čåą░ą░ąĮą┤ ą░čłąĖą│ ė®ą│ė®čģ ą▒ė®ą│ė®ė®ą┤ čåą░ą░čłą┤ą░ą░ ąĘą░čĆą┤ą░ą╗ ą▒ąŠą╗ąŠčģ ą▒ąŠą╗ąŠą▓čć čéčāčģą░ą╣ąĮ 껹Ąą┤ čģė®čĆė®ąĮą│ė® ą╝čŹčéčŹčŹčĆ ą▒ą░ą╗ą░ąĮčüą░ą┤ ą▒ę»čĆčéą│菹┤菹│. ’ü« ą¢ąĖčłčŹčŹ ąĮčī: 1 ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ ą▒ę»čé菹Į ąČąĖą╗ąĖą╣ąĮ ą┤ą░ą░čéą│ą░ą╗ 600000 čéė®ą│čĆė®ą│ąĖą╣ą│ ąŠąĮčŗ čŹčģ菹Įą┤ ą┤ą░ą░čéą│ą░ą╗čŗąĮ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ą┤ čłąĖą╗ąČę»ę»ą╗čü菹Į. ąó菹│ą▓菹╗ 菹ĮčŹ ą┤ą░ą░čéą│ą░ą╗čŗąĮ ąĘą░čĆą┤ą╗čŗąĮ čģė®čĆė®ąĮą│ė® ą▒ą░ą╣ą┤ą╗ą░ą░čĆ ą▒ę»čĆčéą│菹│ą┤菹ĮčŹ. ąŻčĆčīą┤čćąĖą╗ą░ąĮ ą│ą░čĆčüą░ąĮ ą┤ą░ą░čéą│ą░ą╗ 600000 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® 600000 ’ü« ąŁąĮčŹ ą┤ą░ą░čéą│ą░ą╗ ąĮčī ą│ą░ą╗ čé껹╣ą╝čĆąĖą╣ąĮ ą┤ą░ą░čéą│ą░ą╗ ą│čŹąČ ą▒ąŠą┤ąŠčģąŠą┤ 1 čüą░čĆą┤ ąŠąĮąŠą│ą┤ąŠčģ čģčŹčü菹│ ąĮčī 50000 čéė®ą│čĆė®ą│ ą▒ąŠą╗ąĮąŠ. 1-čĆ čüą░čĆčŗąĮ 31-ąĮąĖą╣ ą▒ą░ą╣ą┤ą╗ą░ą░čĆ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣ą▓菹╗: ąöą░ą░čéą│ą░ą╗čŗąĮ ąĘą░čĆą┤ą░ą╗ ąŻčĆčīą┤čćąĖą╗ą░ąĮ ą│ą░čĆčüą░ąĮ ą┤ą░ą░čéą│ą░ą╗ 50.000 50.000 ą│čŹąČ čģąĖą╣ąĮčŹ.

- 16. ąæę»čĆčéą│菹│ą┤čü菹Į ąŠčĆą╗ąŠą│čŗą│ čģčāą▓ą░ą░čĆąĖą╗ą░čģ: ’ü« ’ü« ’ü« ę«ą╣ą╗čćą╗ę»ę»ą╗菹│čćąĖą┤ ą┤ą░čĆą░ą░ą│ąĖą╣ąĮ 껹Ąę»ą┤菹┤ 껹╣ą╗čćą╗ę»ę»ą╗čŹčģ 껹╣ą╗čćąĖą╗ą│čŹčŹąĮąĖą╣čģčŹčŹ čģė®ą╗čüąĖą╣ą│ čāčĆčīą┤čćąĖą╗ą░ąĮ čéė®ą╗ė®čģ č鹊čģąĖąŠą╗ą┤ąŠą╗ ą▒ą░ą╣ą┤ą░ą│. ą¢ąĖąĮčģ菹ĮčŹ čģčŹčĆ菹│ąČąĖą╗čéąĖą╣ąĮ ąĘą░čĆčćą╝ą░ą░čĆ čŹąĮčŹ ąĮčī ąŠčĆą╗ąŠą│ąŠ ą▒ąĖčł čÄą╝. ąŻčćąĖčĆ ąĮčī čéčāčü ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī 껹╣ą╗čćąĖą╗ą│čŹčŹ 껹Ęę»ę»ą╗čŹčģ čŹčüą▓菹╗ čģė®čĆė®ąĮą│ė® ė®ą│ė®čģ ė®čĆčé菹╣ 껹╗ą┤ą╗čŹčŹ ą│čŹčü菹Į 껹│. ąśą╣ą╝ą┤ ąŠčĆą╗ąŠą│čŗą│ ą╝ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ąĖą╣ąĮ ą┤ą░ąĮčüąĮčŗ ą┤ąĄą▒ąĄčé菹┤ čāčĆčīą┤čćąĖą╗ą░ąĮ ąŠčĆčüąŠąĮ ąŠčĆą╗ąŠą│ąŠ ą┤ą░ąĮčüąĮčŗ ą║čĆąĄą┤ąĖčé菹┤ ą▒ąĖčćą┤菹│. ąŁąĮčŹ ąĮčī ą▒ą░ą╗ą░ąĮčüčŗąĮ ė®čĆ čéė®ą╗ą▒ė®čĆąĖą╣ąĮ čģčŹčü菹│čé čéčāčüą│ą░ą│ą┤ą┤ą░ą│ ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ 껹ĄąĖą╣ąĮ čŹčåčŹčüčé ą┤čŹčŹčĆ čāčĆčīą┤čćąĖą╗čüą░ąĮ ąŠčĆą╗ąŠą│čŗąĮ ąĘą░čĆąĖą╝ čģčŹčü菹│čé ąĮąŠąŠą│ą┤ąŠčģ 껹╣ą╗čćąĖą╗ą│čŹčŹą│ 껹Ęę»ę»ą╗ąČ ąŠčĆą╗ąŠą│čŗą│ ąČąĖąĮčģ菹ĮčŹčŹčĆ ąĮčī ąŠą╗čüąŠąĮ ą▒ąŠą╗ čéčŹčĆ ąĘ껹╣ą╗čŹčŹčĆ ą┤ą░ąĮčüą░ąĮą┤ą░ą░ č鹊čģąĖčĆčāčāą╗ą░ąĮ ą▒ąĖčćąĮčŹ.

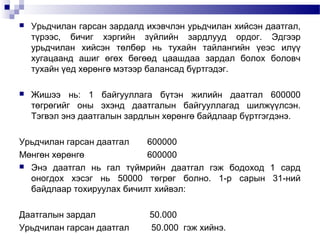

- 17. ’ü« ą¢ąĖčłčŹčŹ ąĮčī: ąźė®čĆė®ąĮą│ė®ė® 3 ąČąĖą╗ąĖą╣ąĮ čģčāą│ą░čåą░ą░čéą░ą╣ čéę»čĆčŹčŹčüą╗ę»ę»ą╗ąĮčŹ. ąóę»čĆčŹčŹčüąĖą╣ąĮ čģė®ą╗čüė®ąĮą┤ 300000 čéė®ą│čĆė®ą│ ą░ą▓čćčŹčŹ. ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® 300000 ąŻčĆčīą┤čćąĖą╗ą░ąĮ ąŠčĆčüąŠąĮ čéę»čĆčŹčŹčüąĖą╣ąĮ ąŠčĆą╗ąŠą│ąŠ 300000 1 ąČąĖą╗ąĖą╣ąĮ čŹčåčŹčüčé čéčāčģą░ą╣ąĮ ąČąĖą╗ą┤ ąĮąŠąŠą│ą┤ąŠčģ čéę»čĆčŹčŹčüąĖą╣ąĮ ąŠčĆą╗ąŠą│ąŠ 300000:3=100000 čéė®ą│čĆė®ą│ė®ė®čĆ ą▒ąĖčćąĖą╗čé čģąĖą╣ąĮčŹ. ąŻčĆčīą┤čćąĖą╗ą░ąĮ ąŠčĆčüąŠąĮ čéę»čĆčŹčŹčüąĖą╣ąĮ ąŠčĆą╗ąŠą│ąŠ ąóę»čĆčŹčŹčüąĖą╣ąĮ ąŠčĆą╗ąŠą│ąŠ 100000 100000

- 18. ąæę»čĆčéą│菹│ą┤čŹčŹą│껹╣ ąĘą░čĆą┤ą░ą╗čŗą│ ą▒ę»čĆčéą│čŹčģ: ąŁąĮčŹ čéė®čĆą╗ąĖą╣ąĮ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé ąĮčī čåą░ą░čłąĖą┤ ą│ą░čĆą░čģ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹąĮą┤ čģą░ą╝ą░ą░čĆą░čģ čāčćąĖčĆ ąĘą░čĆą┤ą░ą╗ ąĮčī ąĮčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ą┤ čģą░čĆą░ą░čģą░ąĮ čéčāčüą│ą░ą│ą┤ą░ą░ą│껹╣ ą▒ą░ą╣ą┤ą░ą│. ąÉąČąĖą╗čćą┤čŗąĮ čåą░ą╗ąĖąĮ ąĘčŹčŹą╗čü菹Į ą╝ė®ąĮą│ė®ąĮąĖą╣ čģę»ę» ąĘčŹčĆ菹│ ąĮčī ė®ą┤čĆė®ė®čü ė®ą┤ė®čĆčé čģčāčĆąĖą╝čéą╗ą░ą│ą┤ą░ąČ ą▒ą░ą╣ą┤ą░ą│ ą▒ąŠą╗ąŠą▓čć čéė®ą╗ė®ą│ą┤ė®čģ čģę»čĆčéą╗čŹčŹ ą▒ę»čĆčéą│菹╗ą┤ čéčāčüą│ą░ą│ą┤ą┤ą░ą│ą│껹╣ ąĘą░čĆą┤ą╗čāčāą┤čŗąĮ 菹Įą│ąĖą╣ąĮ ąČąĖčłčŹčŹ čÄą╝. ąŁą┤ą│čŹčŹčĆ ąĘą░čĆą┤ą░ą╗ ąĮčī čģčāą│ą░čåą░ą░ąĮą░ą░čüą░ą░ čģą░ą╝ą░ą░čĆą┤ą░ą│. ą¢ąĖčłčŹčŹ ąĮčī: ąÜąŠą╝ą┐ą░ąĮąĖ čüą░čĆ ą▒ę»čĆąĖą╣ąĮ 27-ąĮą┤ čåą░ą╗ąĖąĮ čéą░ą▓čīąČ ąŠą╗ą│ąŠą┤ąŠą│. ąØ菹│ ė®ą┤čĆąĖą╣ąĮ čåą░ą╗ąĖąĮ 600 čéė®ą│čĆė®ą│ ą│čŹąČ č鹊ąŠčåą▓ąŠą╗ čüą░čĆčŗąĮ čüę»ę»ą╗ąĖą╣ąĮ 3 ė®ą┤ė®čĆ ą▒ąŠą╗ąŠčģ 28, 29, 30-ąĮčŗ ė®ą┤čĆąĖą╣ąĮ čåą░ą╗ąĖąĮ 600 čģ 3=1800 čéė®ą│čĆė®ą│ąĖą╣ą│ čģ菹┤ąĖą╣ ą┤ą░čĆą░ą░ čüą░čĆą┤ čéą░ą▓čīąČ ąŠą╗ą│ąŠčģ ą▒ąŠą╗ąŠą▓čć 菹ĮčŹ ąĮčī čāą│ čüą░čĆčŗąĮ ąĘą░čĆą┤ą░ą╗ą┤ čģą░ą╝ą░ą░čĆą░ą│ą┤ą░čģ čæčüč鹊ą╣. ąŁąĮčŹ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé ą┤ą░čĆą░ą░čģ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣ąĮčŹ. ą”ą░ą╗ąĖąĮą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 1800 ą”ą░ą╗ąĖąĮą│ąĖą╣ąĮ ė®ą│ą╗ė®ą│ 1800 ’ü« ąśąĮą│čŹąČ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣čü菹Į č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ ė®čĆ ą▒ąŠą╗ąŠąĮ ąĘą░čĆą┤ą░ą╗ 1800-ą░ą░čĆ ąĖčģčüčŹąČ ą░čłąĖą│ ą▒čāčāčĆąĮą░. ’ü«

- 19. ąæę»čĆčéą│菹│ą┤čŹčŹą│껹╣ ąŠčĆą╗ąŠą│čŗą│ ą▒ę»čĆčéą│čŹčģ: ąæę»čĆčéą│菹│ą┤čŹčŹą│껹╣ ą▒ąŠą╗ąŠą▓čć č鹊ąŠčåąŠąŠąŠą╗čüąŠąĮ ąŠčĆą╗ąŠą│ąŠ ą│菹┤菹│ ąĮčī ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮą┤ ą│껹╣čåčŹčéą│čŹčü菹Į ą▒ąŠą╗ąŠą▓čć čéę»ę»ąĮąĖą╣ čéė®ą╗ą▒ė®čĆ ąĮčī ą┤ą░čĆą░ą░ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮą┤ čģąĖą╣ą│ą┤čŹčģ ą▒ę»čĆčéą│菹│ą┤čŹčŹą│껹╣ ą▒ą░ą╣ą│ą░ą░ ą░ąČą╗čŗąĮ čģė®ą╗čü ąŠčĆą╗ąŠą│čŗą│ čģ菹╗ąĮčŹ. ą¢ąĖčłčŹčŹ ąĮčī: ąÜąŠą╝ą┐ą░ąĮąĖ ąĘą░čĆ čüčāčĆčéą░ą╗čćąĖą╗ą│ą░ą░ čģąĖą╣ąČ ė®ą│ė®čģė®ė®čĆ ė®ė®čĆ ą║ąŠą╝ą┐ą░ąĮąĖčéą░ą╣ ą│čŹčĆčŹčŹ čģąĖą╣ą│čŹčŹą┤ čéė®ą╗ą▒ė®čĆąĖą╣ą│ ąĮčī ą░ąČą╗ą░ą░ čģąĖą╣ąČ ą│껹╣čåčŹčéą│čŹčüąĮąĖą╣ ą┤ą░čĆą░ą░ ą░ą▓ą░čģą░ą░čĆ č鹊čģąĖčĆąŠą╗čåąČčŹčŹ. ąĪą░čĆčŗąĮ čŹčåčŹčüčé čāą│ ą│čŹčĆčŹčŹčé ą░ąČą╗čŗąĮčģą░ą░ čģčāą▓ąĖą╣ą│ ą▒čāčÄčā 2000 čéė®ą│čĆė®ą│ąĮąĖą╣ ą░ąČą╗čŗą│ ą│껹╣čåčŹčéą│čŹąČ ą┤čāčāčüčüą░ąĮ ą▒ą░ą╣ąĮą░. ąźčŹą┤ąĖą╣ą│čŹčŹčĆ čŹąĮčŹ ą╝ė®ąĮą│ąĖą╣ą│ čģ껹╗čŹčŹąČ ą░ą▓ą░ą░ą│껹╣ čć 菹ĮčŹ ąĮčī čéą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ ąŠčĆą╗ąŠą│ąŠą┤ čģą░ą╝ą░ą░čĆą░čģ čæčüč鹊ą╣. ąóą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé ą┤ą░čĆą░ą░čģ č鹊čģąĖčĆą│ąŠąŠ ą▒ąĖčćąĖą╗čé čģąĖą╣ąĮčŹ. ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░ą▓ą╗ą░ą│ą░ 2000 ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ąŠčĆą╗ąŠą│ąŠ 2000 ’ü«

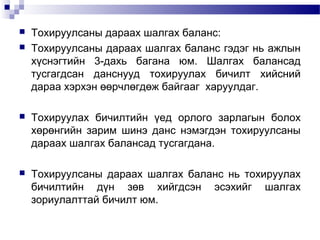

- 20. ’ü« ’ü« ąóąŠčģąĖčĆčāčāą╗čüą░ąĮčŗ ą┤ą░čĆą░ą░čģ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü: ąóąŠčģąĖčĆčāčāą╗čüą░ąĮčŗ ą┤ą░čĆą░ą░čģ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ą│菹┤菹│ ąĮčī ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ąĮ 3-ą┤ą░čģčī ą▒ą░ą│ą░ąĮą░ čÄą╝. ą©ą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüą░ą┤ čéčāčüą│ą░ą│ą┤čüą░ąĮ ą┤ą░ąĮčüąĮčāčāą┤ č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čé čģąĖą╣čüąĮąĖą╣ ą┤ą░čĆą░ą░ čģčŹčĆčģ菹Į ė®ė®čĆčćą╗ė®ą│ą┤ė®ąČ ą▒ą░ą╣ą│ą░ą░ą│ čģą░čĆčāčāą╗ą┤ą░ą│. ’ü« ąóąŠčģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čéąĖą╣ąĮ 껹Ąą┤ ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą╗ą░ą│čŗąĮ ą▒ąŠą╗ąŠčģ čģė®čĆė®ąĮą│ąĖą╣ąĮ ąĘą░čĆąĖą╝ čłąĖąĮčŹ ą┤ą░ąĮčü ąĮ菹╝菹│ą┤菹Į č鹊čģąĖčĆčāčāą╗čüą░ąĮčŗ ą┤ą░čĆą░ą░čģ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüą░ą┤ čéčāčüą│ą░ą│ą┤ą░ąĮą░. ’ü« ąóąŠčģąĖčĆčāčāą╗čüą░ąĮčŗ ą┤ą░čĆą░ą░čģ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčü ąĮčī č鹊čģąĖčĆčāčāą╗ą░čģ ą▒ąĖčćąĖą╗čéąĖą╣ąĮ ą┤껹Į ąĘė®ą▓ čģąĖą╣ą│ą┤čü菹Į čŹčüčŹčģąĖą╣ą│ čłą░ą╗ą│ą░čģ ąĘąŠčĆąĖčāą╗ą░ą╗čéčéą░ą╣ ą▒ąĖčćąĖą╗čé čÄą╝.

- 21. 3.2 ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ą│ ą░čłąĖą│ą╗ą░ąĮ čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą▒菹╗čéą│čŹčģ ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ąĮ菹│ ą▒ę»čĆ菹╗ą┤čŹčģę»ę»ąĮ čģčŹčü菹│ ąĮčī ąŠčĆą╗ąŠą│ąŠ ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą▒ė®ą│ė®ė®ą┤ 菹ĮčŹ ąĮčī ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ č鹊ą┤ąŠčĆčģąŠą╣ čģčāą│ą░čåą░ą░ąĮčŗ ę»čĆ ą┤껹Įą│ čģą░čĆčāčāą╗ą┤ą░ą│. ą×čĆą╗ąŠą│ąŠ, ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ čģ菹╗ą▒čŹčĆčŹčŹčĆ ąĮčī: ’ü« 1 껹Ą čłą░čéčéą░ą╣ ąŠčĆą╗ąŠą│ąŠ ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ’ü« ą×ą╗ąŠąĮ 껹Ą čłą░čéčéą░ą╣ ąŠčĆą╗ąŠą│ąŠ ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą│čŹąČ ą░ąĮą│ąĖą╗ą┤ą░ą│. ’ü«

- 22. 1 껹Ą čłą░čéčéą░ą╣ čéą░ą╣ą╗ą░ąĮą┤ ąŠčĆą╗ąŠą│ąŠ ą░čłą│ąĖą╣ą│ ąĮ菹│ ąĘ껹╣ą╗ą┤ ąĘą░čĆą┤ą░ą╗ ą░ą╗ą┤ą░ą│ą┤ą╗čŗą│ ąĮ菹│ ąĘ껹╣ą╗ą┤ čģą░ą╝čĆčāčāą╗ą░ąĮ č鹊ąŠčåąŠąČ čé菹┤ą│čŹčŹčĆąĖą╣ąĮ ąĘė®čĆę»ę»ą│čŹčŹčĆ čå菹▓čŹčĆ ą░čłą│ąĖą╣ą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ą┤ąŠą│. ą¢ąĖčłčŹčŹ ąĮčī: ą×čĆą╗ąŠą│ąŠ ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ąźąźąÜ 2000ŌĆ”ŌĆ” ą×čĆą╗ąŠą│ąŠ: ąæąŠčĆą╗čāčāą╗ą░ą╗čé ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” ąźę»ę» ą▒ą░ ą▒čāčüą░ą┤ ąŠčĆą╗ąŠą│ąŠŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” _______ ąŚą░čĆą╗ą░ą│ą░: ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ė®čĆčéė®ą│ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” ąŻą┤ąĖčĆą┤ą╗ą░ą│ą░ ą▒ą░ ą▒čāčüą░ą┤ ąĘą░čĆą┤ą░ą╗ŌĆ” _______ ąóą░čéą▓ą░čĆ čéė®ą╗ė®čģąĖą╣ąĮ ė®ą╝ąĮė®čģ ą░čłąĖą│ /ą×čĆą╗ąŠą│ąŠ ąĘą░čĆą╗ą░ą│čŗąĮ ąĘė®čĆę»ę»/ ą×čĆą╗ąŠą│čŗąĮ čéą░čéą▓ą░čĆ ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” ą”菹▓čŹčĆ ą░čłąĖą│ ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.

- 23. ’ü« ą×ą╗ąŠąĮ 껹Ą čłą░čéčéą░ą╣ ąŠčĆą╗ąŠą│ąŠ ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą┤ ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą╗čŗą│ čé菹┤ą│čŹčŹčĆąĖą╣ąĮ ąĮė®čģčåė®ą╗ą┤ę»ę»ą╗ąČ ą▒čāą╣ čāčćąĖčĆ čģąŠą╗ą▒ąŠą│ą┤ą╗ąŠąŠčĆ ąĮčī ą░ąĮą│ąĖą╗ą░ąĮ ą░čłąĖą│ ą░ą╗ą┤ą░ą│ą┤ą╗čŗą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ą┤ąŠą│. ’ü« ąØąĖą╣čé ą░čłąĖą│ (ą░ą╗ą┤ą░ą│ą┤ą░ą╗) ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ą░čłąĖą│ (ą░ą╗ą┤ą░ą│ą┤ą░ą╗) ąĢčĆą┤ąĖą╣ąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ą░čłąĖą│ (ą┤ą░ą░čéą│ą░ą╗) ąóą░čéą▓ą░čĆ čéė®ą╗ė®čģąĖą╣ąĮ ė®ą╝ąĮė®čģ ą░čłąĖą│ (ą░ą╗ą│ą░ą│ą┤ą░ą╗) ą”菹▓čŹčĆ ą░čłąĖą│ (ą░ą╗ą┤ą░ą│ą┤ą░ą╗) ą│čŹąČ čģą░čĆčāčāą╗ąĮą░. ’ü« ’ü« ’ü« ’ü«

- 24. ’ü« ė©ą╝čćąĖą╣ąĮ ė®ė®čĆčćą╗ė®ą╗čéąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ: ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłąĖą│ ą▒ąŠą╗ ąŠą╗čüąŠąĮ čå菹▓čŹčĆ ąŠčĆą╗ąŠą│ąŠąŠčĆ ą▒ąĖą╣ ą▒ąŠą╗ąČ ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ą┤ čģčāą▓ą░ą░čĆąĖą╗ą░ą│ą┤ą┤ą░ą│ą│껹╣ 껹╗ą┤čü菹Į ąĮė®ė®čå ą▒čāčÄčā 菹Ę菹╝čłąĖą│čćąĖą╣ąĮ ė®ą╝čćąĖą╣ąĮ čģčŹčü菹│ čÄą╝. ė©ą╝čćąĖą╣ąĮ ė®ė®čĆčćą╗ė®ą╗čéąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ąĮčī čéą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮą░ą░čü ąŠą╗čüąŠąĮ ę»čĆ ą┤껹Įą│čŹčŹčĆ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąŠą│ą┤čüąŠąĮ ą░čłąĖą│čé ą│ą░čĆčüą░ąĮ ė®čüė®ą╗čé ą▒ą░ą│ą░čüą░ą╗čéčŗą│ ąĮ菹│čéą│菹Į ą┤껹│ąĮčŹąČ ę»ąĘę»ę»ą╗ąĮčŹ. ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ ė®čüė®ą╗čé ąĮčī ąŠą╗čüąŠąĮ čå菹▓čŹčĆ ąŠčĆą╗ąŠą│čŗąĮ ę»čĆ ą┤껹Į, ą▒ą░ą│ą░čüą░ą╗čé ąĮčī ąĮąŠą│ą┤ąŠą╗ ą░čłą│ąĖą╣ąĮ čģčāą▓ą░ą░čĆąĖą╗ą░ą╗čé ą▒ąŠą╗ąŠąĮ čå菹▓čŹčĆ ą░ą╗ą┤ą░ą│ą┤ą╗čŗąĮ ę»čĆ ą┤껹Į čÄą╝. ė©ą╝čćąĖą╣ąĮ ė®ė®čĆčćą╗ė®ą╗čéąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą┤ą░čĆą░ą░čģ čģą░ą╝ą░ą░čĆą░ą╗ ą┤čŹčŹčĆ čüčāčāčĆąĖą╗ą░ą│ą┤ą░ąĮą░. ’ü« ąźčāą│ą░čåą░ą░ąĮčŗ čŹčģ菹Į ą┤čŹčģ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ + čå菹▓čŹčĆ ą░čłąĖą│ ŌĆō ąĮąŠąŠą│ą┤ąŠą╗ ą░čłąĖą│ = ąźčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčü ą┤čŹčģ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ ’ü« ąóą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčüąĖą╣ąĮ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ ą┤껹Į ąĮčī ą┤ą░čĆą░ą░ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮčé 껹ĄąĖą╣ąĮ čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤菹╗ ą▒ąŠą╗ąĮąŠ.

- 25. ąæą░ą╗ą░ąĮčü ą│ą░čĆą│ą░čģ: ’ü« ąæą░ą╗ą░ąĮčüčŗą│ ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čéčŹčŹčĆ ą│ą░čĆą│ą░čģą┤ą░ą░ č鹊čģąĖčĆčāčāą╗čüąĮčŗ ą┤ą░čĆą░ą░čģ čłą░ą╗ą│ą░čģ ą▒ą░ą╗ą░ąĮčüą░ąĮą┤ čéčāčüą│ą░ą│ą┤čüą░ąĮ čģė®čĆė®ąĮą│ąĖą╣ąĮ ą┤ąĄą▒ąĄčé ą▒ą░ą│ą░ąĮą░ąĮą┤ ė®čĆ čéė®ą╗ą▒ė®čĆ čŹąĘ菹╝čłąĖą│čćąĖą╣ąĮ ė®ą╝čćąĖą╣ąĮ ą║čĆąĄą┤ąĖčé ą▒ą░ą│ą░ąĮą░ąĮą┤ą░čģ ą┤껹Į ąĮčī ą▒ą░ą╗ą░ąĮčüą░ą┤ čłčāčāą┤ ą▒ąĖčćąĖą│ą┤čŹąČ ą▒ą░ą╗ą░ąĮčü ą│ą░čĆąĮą░. ’ü« ąśąĮą│čŹčüąĮčŹčŹčĆ ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čé ą▒ę»čĆ菹Į ą│껹╣čå菹┤ ą▒ąŠą╗ąĮąŠ.

- 26. 3.3 ąźą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čé ’ü« ’ü« ą¤čĆą░ą║čéąĖą║ ą░ą╝čīą┤čĆą░ą╗ą┤ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čŗąĮ čāą┤ąĖčĆą┤ą╗ą░ą│ą░ ąĮčī čģė®čĆė®ąĮą│ąĖą╣ąĮ ė®ė®čĆčćą╗ė®ą╗čéąĖą╣ąĮ čłą░ą╗čéą│ą░ą░ąĮčŗą│ ą╝菹┤čŹčģąĖą╣ą│ čģę»čüčć ą▒ą░ą╣ą┤ą░ą│ čāčćčĆą░ą░čü čŹčåčüąĖą╣ąĮ ę»čĆ ą┤껹Įą│ ąĮčī č鹊ąŠčåąŠčģ ąĘąŠčĆąĖą╗ą│ąŠąŠčĆ ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą╗čŗąĮ čéė®čĆė®ą╗ ą▒ę»čĆ ą┤čŹčŹčĆ čéčāčüą│ą░ą╣ ą┤ą░ąĮčüą┤čāčāą┤čŗą│ ąĮčŹčŹąČ čģė®čéė®ą╗ą┤ė®ą│. ąŁą┤ą│čŹčŹčĆ ą┤ą░ąĮčüąĮčāčāą┤ ąĮčī ąĘė®ą▓čģė®ąĮ čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ 껹Ąą┤ čģą░ą╝ą░ą░čĆą░ą│ą┤ą┤ą░ą│ ą▒ė®ą│ė®ė®ą┤ čé菹┤ą│čŹčŹčĆąĖą╣ą│ čéčāčĆ ą┤ą░ąĮčü /temporary accounts/ ą│čŹąČ ąĮčŹčĆą╗菹┤菹│. ąóę»čĆ ą┤ą░ąĮčü ąĮčī č鹊ą┤ąŠčĆčģąŠą╣ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ 껹Ą ą┤čŹčģčī ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą╗čŗąĮ čģ菹╝ąČčŹčŹą│ ąĖą╗čŹčĆčģąĖą╣ą╗ą┤菹│ ą▒ė®ą│ė®ė®ą┤ čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé 菹┤ą│čŹčŹčĆ ą┤ą░ąĮčüąĮčāčāą┤čŗąĮ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ čģą░ą░ąČ ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ą░ą░čĆ ą┤ą░ą╝ąČčāčāą╗ą░ąĮ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą▒ąŠą╗ąŠąĮ ą▒ą░ą╗ą░ąĮčüą░ą┤ čłąĖą╗ąČę»ę»ą╗菹Į ą▒ąĖčćą┤菹│. ąśą╣ą╝ čāčćčĆą░ą░čü čéę»čĆ ą┤ą░ąĮčü ąĮčī ąĘė®ą▓čģė®ąĮ čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░ą░čåą░ą░ąĮą┤ čģė®čéą╗ė®ą│ą┤ė®ąĮ čģą░ą░ą│ą┤ą┤ą░ą│ ą▒ė®ą│ė®ė®ą┤ čéę»ę»ąĮą┤ čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą╗čŗąĮ čéą░ą╗ą░ą░čĆčģ ą╝菹┤čŹčŹą╗菹╗ čģčāčĆąĖą╝čéą╗ą░ą│ą┤ą░ąČ ą▒ą░ą╣ą┤ą░ą│.

- 27. ’ü« ’ü« ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮą┤ ą│ą░čĆčüą░ąĮ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹą│ ąČčāčĆąĮą░ą╗ ą▒ąŠą╗ąŠąĮ ąĄčĆė®ąĮčģąĖą╣ ą┤菹▓čéčŹčĆčé ą▒ąĖčćąĖąČ ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čé菹Įą┤ čéčāčüą│ą░čģą┤ą░ą░ ąŠčĆą╗ąŠą│ąŠ ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ą┤ą░čĆą░ą░ čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéę»ę»ą┤ąĖą╣ą│ čģąĖą╣ą┤菹│. ą×čĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčüąĮčāčāą┤ ąĮčī ąĘė®ą▓čģė®ąĮ ąĮ菹│ čéą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹąĮę»ę»ą┤ąĖą╣ą│ čģčāčĆąĖą╝čéą╗čāčāą╗ą░ąĮ ą▒ę»čĆčéą│菹┤菹│ čāčćčĆą░ą░čü čéę»čĆ ą┤ą░ąĮčüąĮčāčāą┤ čÄą╝. ąźą░čĆąĖąĮ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ ą▒ą░ ą▒ą░ą╗ą░ąĮčüąĖą╣ąĮ ą▒čāčüą░ą┤ ą┤ą░ąĮčüąĮčāčāą┤ ąĮčī ąĮčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮčé 껹ĄčŹčü čåą░ą░čł ę»ą╗ą┤菹│ą┤菹╗čé菹╣ ą│ą░čĆčć ą░čłąĖą│ą╗ą░ą│ą┤ą░čģ čāčćąĖčĆ ą▒ą░ą╣ąĮą│čŗąĮ ą┤ą░ąĮčüąĮčāčāą┤ ą│菹┤菹│.

- 28. ąóę»čĆ ą┤ą░ąĮčüąĮčāčāą┤čŗąĮ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ ą┤ą░ąĮčüą░ąĮą┤ čłąĖą╗ąČę»ę»ą╗čŹčģąĖą╣ą│ ą┤ą░ąĮčüąĮčŗ čģą░ą░ą╗čé ą│čŹąČ ąĮčŹčĆą╗菹┤菹│. ąóę»čĆ ą┤ą░ąĮčüąĮčāčāą┤čŗą│ čģą░ą░čģ ąĘąŠčĆąĖą╗ą│ąŠąŠčĆ čģąĖą╣ąČ ą▒ą░ą╣ą│ą░ą░ ąČčāčĆąĮą░ą╗čŗą│ ą▒ąĖčćąĖą╗čéę»ę»ą┤ąĖą╣ą│ čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čé ą│菹ĮčŹ. ’ü« ’ü« ’ü« ’ü« ’ü« ąöą░ąĮčüąĮčŗ čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čé ąĮčī: ą×čĆą╗ąŠą│čŗąĮ ą┤ą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą╗ą░ą│čŗąĮ ąĮ菹│ą┤čü菹Į ą┤ą░ąĮčüą░ąĮą┤ čģą░ą░ąĮą░. ąŚą░čĆą╗ą░ą│čŗąĮ ą┤ą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ ąŠčĆą╗ąŠą│ąŠ ąĘą░čĆą╗ą░ą│čŗąĮ ąĮ菹│ą┤čü菹Į ą┤ą░ąĮčüą░ąĮą┤ čģą░ą░ąĮą░. ą×čĆą╗ąŠą│ąŠ ąĘą░čĆą╗ą░ą│čŗąĮ ąĮ菹│ą┤čü菹Į ą┤ą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ ą┤ą░ąĮčüą░ąĮą┤ čłąĖą╗ąČę»ę»ą╗菹Į ą▒ąĖčćąĖąČ čģą░ą░ąĮą░. ąØąŠąŠą│ą┤ąŠą╗ ą░čłą│ąĖą╣ąĮ ą┤ą░ąĮčüąĮčŗ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłą│ąĖą╣ąĮ ą┤ą░ąĮčüą░ąĮą┤ čłąĖą╗ąČę»ę»ą╗菹Į ą▒ąĖčćąĮčŹ.

- 29. ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ą│ ą┤ą░čĆą░ą░čģ čģąŠčæčĆ ąĘąŠčĆąĖą╗ą│ąŠąŠčĆ čģąĖą╣ą┤菹│. ’ü« ’ü« ąŁčģąĮąĖą╣ ąĘąŠčĆąĖą╗ą│ąŠ ąĮčī ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčüąĮą┤čŗą│ čģą░ą░čüąĮą░ą░čĆ ą┤ą░čĆą░ą░ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ 껹Įą┤čüąĖą╣ą│ čéą░ą▓čīąČ ė®ą│ą┤ė®ą│. ąŁąĮčŹ ę»ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ ąĮčī čå菹▓čŹčĆ ą░čłą│ąĖą╣ąĮ ą▒ąŠą╗ąŠąĮ čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą╗čŗą│ ąĖą╗čŹčĆčģąĖą╣ą╗ąČ ė®ą│ė®čģė®ą┤ ąĘą░ą╣ą╗čłą│껹╣ čłą░ą░čĆą┤ą╗ą░ą│ą░čéą░ą╣. ąśą╣ą╝čŹčŹčü ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčüčŗą│ čģą░ą░ąČ, ą┤ą░čĆą░ą░ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čŹčģ菹Įą┤ 菹┤ą│čŹčŹčĆ ą┤ą░ąĮčü ąĮčī čé菹│ 껹╗ą┤菹│ą┤ą╗čŹčŹčü čŹčģ菹╗ąĮčŹ. 2-čĆ ąĘąŠčĆąĖą╗ą│ąŠ ąĮčī čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čé čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ę»čĆ ą┤껹Į ą▒ąŠą╗ąŠčģ ą░čłą│ąĖą╣ą│ č鹊ąŠąŠčåąŠčģč鹊ą╣ čģąŠą╗ą▒ąŠąŠč鹊ą╣.

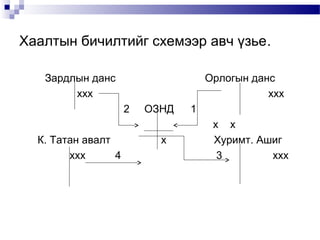

- 30. ’ü« ą×čĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčüą┤čŗąĮ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ ŌĆ£ą×čĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą╗čŗąĮ ąĮ菹│ą┤čü菹Į ą┤ą░ąĮčüŌĆØ (Income summary) čĆčāčā čłąĖą╗ąČę»ę»ą╗菹Į čģą░ą░ąČ ą▒ąĖčćą┤菹│. ąŁąĮčŹ ąĮčī ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą╗čŗąĮ ą▒ę»čģ ę»čĆ ą┤껹Įą│ čå菹▓čŹčĆ ą░čłąĖą│ čģ菹╗ą▒čŹčĆčŹčŹčĆ čéčāčüą│ą░čģą░ą┤ ąĘąŠčĆąĖčāą╗ą░ą│ą┤ą┤ą░ą│. ąŁąĮčŹ ą┤ą░ąĮčüąĮčŗ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ąĖą╣ą│ ŌĆ£ąźčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłąĖą│ŌĆØ ą┤ą░ąĮčü čĆčāčā čģą░ą░ąČ ė®ą│ą┤ė®ą│. ą×čĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą╗čŗąĮ ąĮ菹│ą┤čü菹Į ą┤ą░ąĮčü (ą×ąŚąØąö)-čŗą│ čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ąĮ 껹Ąą┤ ą░čłąĖą│ą╗ą░čģ ą▒ė®ą│ė®ė®ą┤ čģ菹ĘčŹčŹ čć čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą┤ čéčāčüą│ą░ą┤ą░ą│ą│껹╣. ’ü« ą×čĆą╗ąŠą│ąŠ ąĘą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčü ąĮčī čéę»čĆ ą┤ą░ąĮčüąĮčŗ ąĮ菹│ čģ菹╗ą▒čŹčĆ ą▒ė®ą│ė®ė®ą┤ 菹ĮčŹ ąĮčī čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ ą▒ę»čĆčé čé菹│ 껹╗ą┤菹│ą┤ą╗čŹčŹčü čŹčģą╗čŹčģ ą▒ą░ 菹ĮčŹ čģčāą│ą░čåą░ą░ąĮčŗ čéčāčĆčłąĖą┤ ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą╗čŗąĮ ą│껹╣ą╗ą│čŹčŹą│ čģčāčĆąĖą╝čéą╗čāčāą╗ąČ, čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ąĮ ę»čĆ ą┤껹Įą┤ čé菹│ 껹╗ą┤菹│ą┤菹╗čé菹╣ ą▒ąŠą╗ą┤ąŠą│.

- 31. ąźą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ą│ čüčģąĄą╝čŹčŹčĆ ą░ą▓čć 껹ĘčīąĄ. ąŚą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčü čģčģčģ ą×čĆą╗ąŠą│čŗąĮ ą┤ą░ąĮčü čģčģčģ 2 ąÜ. ąóą░čéą░ąĮ ą░ą▓ą░ą╗čé čģčģčģ 4 ą×ąŚąØąö čģ 1 čģ čģ ąźčāčĆąĖą╝čé. ąÉčłąĖą│ 3 čģčģčģ

- 32. ąĪčģąĄą╝čŹčŹčü 껹ĘčŹčģ菹┤ : ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ą×čĆą╗ąŠą│ąŠ ąĮčī 菹Ę菹╝čłąĖą│čćąĖą╣ąĮ čģė®čĆė®ąĮą│ąĖą╣ą│ ė®čüą│ė®ąČ, čģą░čĆąĖąĮ ąĘą░čĆą┤ą░ą╗, čéą░čéą░ąĮ ą░ą▓ą░ą╗čé ąĮčī 菹Ę菹╝čłąĖą│čćąĖą╣ąĮ čģė®čĆė®ąĮą│ąĖą╣ą│ ą▒čāčāčĆčāčāą╗ąČ ą▒ą░ą╣ąĮą░. ąóą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ čéčāčĆčłąĖą┤ čé菹┤ą│čŹčŹčĆ ė®čüė®ą╗čé, ą▒čāčāčĆą░ą╗čé ąĮčī ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą╗ą░ą│ą░, čéą░čéą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą┤ą░ąĮčüą░ąĮą┤ čéę»čĆ ąĘčāčāčĆ čģčāčĆąĖą╝čéą╗ą░ą│ą┤ą░ąĮ ą▒ąĖčćąĖą│ą┤菹ĮčŹ. ąóą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčü ą┤čŹčģ čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéčŹčŹčĆ ąŠčĆą╗ąŠą│ąŠ, ąĘą░čĆą┤ą░ą╗, čéą░čéą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą┤ą░ąĮčüąĮčŗ ė®čüė®ą╗čé, ą▒čāčāčĆą░ą╗čéčŗąĮ čå菹▓čŹčĆ ąĮė®ą╗ė®ė®ą╗ą╗ąĖą╣ą│ 菹Ę菹╝čłąĖą│čćąĖą╣ąĮ ą║ą░ą┐ąĖčéą░ą╗čŗą│ ą┤ą░ąĮčüą░ąĮą┤ čłąĖą╗ąČę»ę»ą╗ą┤菹│. ąźą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ą│ ą┤ą░čĆą░ą░čģ ą┤ą░čĆą░ą░ą╗ą╗ą░ą░čĆ čÅą▓čāčāą╗ąĮą░. ą×čĆą╗ąŠą│čŗąĮ ą┤ą░ąĮčüčŗą│ čģą░ą░čģ ąŚą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčüčŗą│ čģą░ą░čģ ą×ąŚąØąö-ą│ čģą░ą░čģ ąóą░čéą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą┤ą░ąĮčüčŗą│ čģą░ą░čģ

- 33. ąÉčłąĖą│ą╗ą░čģ ą╝ą░č鹥čĆąĖą░ą╗: ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ’ü« ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąöčāąĮą┤ čłą░čéąĮčŗ ąØąæąæę»čĆčéą│菹╗ ąŚąŠčģąĖąŠą│čć: Donald E. Kieso ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2000 ąŠąĮ, ąöąŠą╗ąŠąŠą┤ąŠčģčī čģ菹▓ą╗菹╗ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ ą▒ę»čĆčéą│菹╗ ąŚąŠčģąĖąŠą│čć: ąö.ą¢ą░ą▓ąĘą╝ą░ą░, ąĪą░čĆą░ąĮčćąĖą╝菹│ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2000 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąØčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ 껹Įą┤čŹčü ąŚąŠčģąĖąŠą│čć: ą£ąŻąśąĪ-čŗąĮ ą▒ą░ą│čł ąĮą░čĆčŗąĮ ą▒ą░ą│ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2009 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ ą┤čāąĮą┤ čłą░čéąĮčŗ ą▒ę»čĆčéą│菹╗ 1-čĆ ą┤菹▓čéčŹčĆ ąŚąŠčģąĖąŠą│čć: ą£ąŻąśąĪ-čŗąĮ ą▒ą░ą│čł ąĮą░čĆčŗąĮ ą▒ą░ą│ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2009 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ:ŌĆ£ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ ą▒ę»čĆčéą│菹╗ŌĆØ ąŚąŠčģąĖąŠą│čć: ą×čĆčćčāčāą╗ą│čŗąĮ ąĮąŠą╝-ąĀ. ą£ąĄą╣ą│čü, ąÆ.ą£ąĄą╣ą│čü ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 1996 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ŌĆ£ąØčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ŌĆØ ąŚąŠčģąĖąŠą│čć: ąØ.ąÉą│ą▓ą░ą░ąĮ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2004 ąŠąĮ