Lezione 01 06 2011 (anni prec.)

- 1. FACOLT├Ć DI ECONOMIA CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE VALUTAZIONE DELLE IMPRESE: Modello finanziario di valutazione assoluta Modelli di valutazione relativa: i multipli Dott.ssa Gabriella Levanti

- 2. IL MODELLO FINANZIARIO Il modello finanziario si fonda sul principio che il valore dellŌĆÖimpresa corrisponda al valore attuale dei flussi di cassa che essa sar├Ā in grado di generare per gli azionisti negli esercizi futuri. In linea generale, tale modello consente di stimare valori potenziali puri, ossia valori condizionati al verificarsi delle ipotesi poste alla base del processo di stima. In relazione alla natura dei flussi finanziari che vengono attualizzati ├© possibile distinguere: ’āś approccio asset side ŌćÆ perviene alla stima del valore globale dellŌĆÖimpresa (I) ’āś approccio equity side ŌćÆ perviene alla stima del capitale potenziale (Wp)

- 3. APPROCCIO EQUITY SIDE Si tiene conto nella determinazione dei flussi di cassa da attualizza degli effetti della gestione finanziaria ŌćÆ si utilizzano flussi al netto degli oneri finanziari (ossia, flussi levered). tali flussi vengono scontati al costo del capitale proprio (c.o.e) ’┐Į ’┐Į’┐Į = ’┐Į’┐Į’┐Į ├Ś ’┐Į ’┐Į + ’┐Į’┐Į ├Ś ’┐Į ’┐Į ’┐Į =1

- 4. APPROCCIO ASSET SIDE Non si tiene conto nella determinazione dei flussi di cassa da attualizzare della gestione finanziaria ŌćÆ si utilizzano flussi al lordo degli oneri finanziari (ossia, flussi unlevered). ’┐Į tali flussi vengono scontati al costo medio ponderato del ’┐Į = ├Ö ’┐Į’┐Į’┐Į ├Ś ’┐Į + ’┐Į’┐Į ├Ś ’┐Į capitale (WACC) ’┐Į ’┐Į ’┐Į =1 ŌćÆ W p = I ŌĆō Df

- 5. CONFRONTO FLUSSI LEVERED E UNLEVERED FLUSSI LEVERED FLUSSI UNLEVERED Fatturato Fatturato - Costi Operativi - Costi Operativi = Reddito Operativo = Reddito Operativo - Oneri Finanziari - Imposte(sul reddito operativo) = Utile ante imposte = RO al netto delle imposte - Imposte + Ammortamenti = Utile netto = Flusso di C.C. unlevered + Ammortamenti +/- Ōłå Capitale Circolante +/- Ōłå Impieghi fissi = Flusso di capitale circolante = Flusso di cassa unlevered +/- Ōłå Capitale Circolante +/- Ōłå Impieghi fissi +/- Ōłå Debiti finanziari = Flusso di cassa complessivo

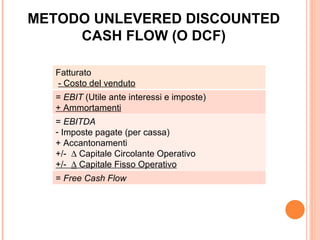

- 6. METODO UNLEVERED DISCOUNTED CASH FLOW (O DCF) Fatturato - Costo del venduto = EBIT (Utile ante interessi e imposte) + Ammortamenti = EBITDA - Imposte pagate (per cassa) + Accantonamenti +/- Ōłå Capitale Circolante Operativo +/- Ōłå Capitale Fisso Operativo = Free Cash Flow

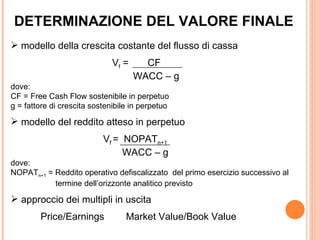

- 7. DETERMINAZIONE DEL VALORE FINALE ’āś modello della crescita costante del flusso di cassa Vf = CF WACC ŌĆō g dove: CF = Free Cash Flow sostenibile in perpetuo g = fattore di crescita sostenibile in perpetuo ’āś modello del reddito atteso in perpetuo Vf = NOPATn+1 WACC ŌĆō g dove: NOPATn+1 = Reddito operativo defiscalizzato del primo esercizio successivo al termine dellŌĆÖorizzonte analitico previsto ’āś approccio dei multipli in uscita Price/Earnings Market Value/Book Value

- 8. MULTIPLI ASSET SIDE I multipli dellŌĆÖattivo (o asset side) assumono a: ’ā╝ numeratore, lŌĆÖinvestimento nellŌĆÖattivo lordo aziendale corrispondente alla somma della capitalizzazione di borsa e del debito finanziario netto (cd. Enterprise Value, EV) ’ā╝ denominatore una misura di performance lorda - ossia, un risultato ┬½prima┬╗ degli interessi passivi (unlevered) ŌĆō e, talora, anche altre quantit├Ā sia contabili sia di diversa natura. In particolare, a denominatore possiamo trovare una delle seguenti variabili (espressa in valore assoluto): ŌĆó EBIT (reddito operativo) ŌĆó NOPAT (reddito operativo al netto delle imposte = EBIT * (1 - t)) ŌĆó EBITDA (Margine operativo lordo = EBIT + ammortamenti) ŌĆó Unlevered free cash flow ŌĆó Fatturato o ricavi operativi ŌĆó Attivit├Ā operative nette

- 9. MULTIPLI EQUITY SIDE I multipli di capitale (o equity side) assumono a: ’ā╝ numeratore il prezzo di borsa del singolo titolo azionario o la capitalizzazione di borsa della societ├Ā ’ā╝ denominatore una misura di performance netta - ossia, un risultato ┬½dopo┬╗ gli interessi passivi (levered) ŌĆō e, talora, anche altre quantit├Ā sia contabili sia di diversa natura. In particolare, a denominatore possiamo trovare una delle seguenti variabili (espressa in valore assoluto o in valore per azione): ŌĆó Earning (utile netto) ŌĆó Cash Earning (utili netti + ammortamenti) ŌĆó Equity free cash flow ŌĆó Fatturato o ricavi operativi ŌĆó Patrimonio netto contabile (Book Value, BV) ŌĆó Patrimonio espresso a valori di rimpiazzo ŌĆó Dividendi

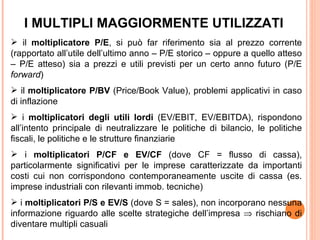

- 10. I MULTIPLI MAGGIORMENTE UTILIZZATI ’āś il moltiplicatore P/E, si pu├▓ far riferimento sia al prezzo corrente (rapportato allŌĆÖutile dellŌĆÖultimo anno ŌĆō P/E storico ŌĆō oppure a quello atteso ŌĆō P/E atteso) sia a prezzi e utili previsti per un certo anno futuro (P/E forward) ’āś il moltiplicatore P/BV (Price/Book Value), problemi applicativi in caso di inflazione ’āś i moltiplicatori degli utili lordi (EV/EBIT, EV/EBITDA), rispondono allŌĆÖintento principale di neutralizzare le politiche di bilancio, le politiche fiscali, le politiche e le strutture finanziarie ’āś i moltiplicatori P/CF e EV/CF (dove CF = flusso di cassa), particolarmente significativi per le imprese caratterizzate da importanti costi cui non corrispondono contemporaneamente uscite di cassa (es. imprese industriali con rilevanti immob. tecniche) ’āś i moltiplicatori P/S e EV/S (dove S = sales), non incorporano nessuna informazione riguardo alle scelte strategiche dellŌĆÖimpresa ŌćÆ rischiano di diventare multipli casuali

- 12. STATO PATRIMONIALE RICLASSIFICATO SECONDO IL CRITERIO DELLA PERTINENZA GESTIONALE

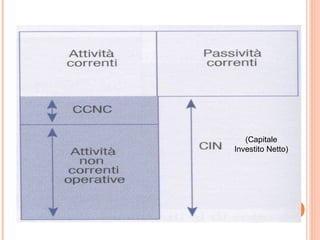

- 13. CAPITALE CIRCOLANTE NETTO OPERATIVO (O COMMERCIALE) CCNC = attivit├Ā correnti ŌĆō passivit├Ā correnti CCNC

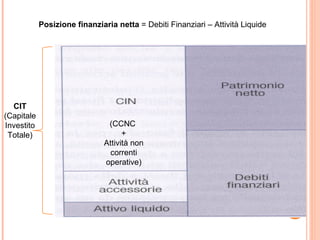

- 15. Posizione finanziaria netta = Debiti Finanziari ŌĆō Attivit├Ā Liquide CIT (Capitale Investito (CCNC Totale) + Attivit├Ā non correnti operative)