Manajemen Kas1

•

2 likes•1,789 views

manaajemen kas

Convert to study materialsBETA

Transform any presentation into ready-made study material—select from outputs like summaries, definitions, and practice questions.

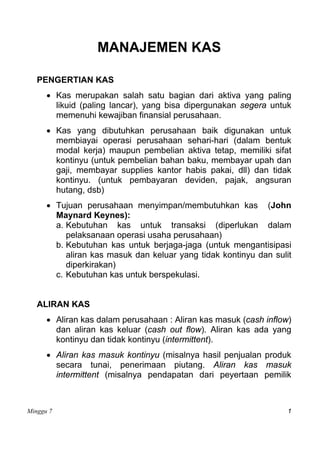

![Kebutuhan kas setiap tahun adalah Rp 1.200 juta, dan

pemakaiannya per hari konstan. Biaya transaksi setiap

kali merubah sekuritas menjadi kas adalah Rp 50.000.

Tingkat bunga yang diperoleh karena memiliki sekuritas

adalah 12% per tahun. Berapa sekuritas yang harus

dijual saat saldo kas mencapai 0 rupiah. (*mengacu pada

rumus EOQ)

Biaya minimum terjadi saat biaya kesempatan = biaya

simpan

2. Model Miller dan Orr

• Miller and Orr mengasumsikan bahwa aliran kass masuk

dan keluar tidak konstan (berfluktuasi). Miller and Orr

menentukan batas pengendalian atas dan batas

pengendalian bawah serta saldo kas yang ditargetkan.

• Secara diagram

a

h

z

0 Waktu

• Rumus yang disajikan Miller and Orr

Z = [ (3 o σ2)]1/3

4i

o = biaya tetap untuk melakukan transaski

σ2 = variance arus kas masuk bersih harian

i = bunga harian untuk investssi pada ssekuritas

• Kasus:

Nilai batas atas ssebesar 3 z. batas bawah Rp 0. nilai o =

Rp 50.000, σ2 = (2,3 juta)2 dan i = 12% (0.12 /365 hari)

Minggu 7 5](https://image.slidesharecdn.com/manajemen-kas1-091203064004-phpapp02/85/Manajemen-Kas1-5-320.jpg)

![Z = [ (3 (50.000) (2.3 juta2))]1/3 =[ (6.034) 20] 1/3

4(0.12/365)

Z = Rp 8.45 juta

Ini berarti nilai batas atas adalah 3 (8.45 juta) = 25,35

juta. Pada saat saldo kas mencapai Rp 25,35 juta,

perusahaan harus merubah Rp 16,90 juta menjadi

sekuritas agar saldo kas kembali Rp 8,45 juta. Sebaliknya

saat saldo kas Rp 0, perusahaan menjual sekuritas Rp

8,45 juta agar saldo kas kembali menjadi Rp 8,45.

Saldo rata-rata dapat diperkirakan sebesar (z +h)/3

• Asumsi Miller dan Orr

1. Aliran kas harian random dan sulit diramalkan,

2. Transfer dari dan ke sekuritas cepat,

3. Tren musiman dan siklis tidak dipertimbangkan ,

4. Biaya pembelian dan penjualan sekuritas tetap,

5. Struktur termin tingkat bunga flat dan tingkat bunga

tidak berubah.

3. Model Stone

• Model Stone mirip dengan Miller dan Orr akan tetapi lebih

memberikan perhatian pada manajemen saldo kas

daripada penentuan ukuran transaksi kas yang optimal.

Ketika saldo mencapai batas pengendalian tertinggi atau

batas pengendalian terendah tidak secara otomatis akan

melakukan investasi atau disinvestasi sekuritas tetapi

melihat terlebih dahulu harapan adanya aliaran kas

masuk/keluar beberapa hari yang akan datang.

• Secara diagram Model stone sebagai berikut

Minggu 7 6](https://image.slidesharecdn.com/manajemen-kas1-091203064004-phpapp02/85/Manajemen-Kas1-6-320.jpg)

Manajemen Kas1

- 1. MANAJEMEN KAS PENGERTIAN KAS • Kas merupakan salah satu bagian dari aktiva yang paling likuid (paling lancar), yang bisa dipergunakan segera untuk memenuhi kewajiban finansial perusahaan. • Kas yang dibutuhkan perusahaan baik digunakan untuk membiayai operasi perusahaan sehari-hari (dalam bentuk modal kerja) maupun pembelian aktiva tetap, memiliki sifat kontinyu (untuk pembelian bahan baku, membayar upah dan gaji, membayar supplies kantor habis pakai, dll) dan tidak kontinyu. (untuk pembayaran deviden, pajak, angsuran hutang, dsb) • Tujuan perusahaan menyimpan/membutuhkan kas (John Maynard Keynes): a. Kebutuhan kas untuk transaksi (diperlukan dalam pelaksanaan operasi usaha perusahaan) b. Kebutuhan kas untuk berjaga-jaga (untuk mengantisipasi aliran kas masuk dan keluar yang tidak kontinyu dan sulit diperkirakan) c. Kebutuhan kas untuk berspekulasi. ALIRAN KAS • Aliran kas dalam perusahaan : Aliran kas masuk (cash inflow) dan aliran kas keluar (cash out flow). Aliran kas ada yang kontinyu dan tidak kontinyu (intermittent). • Aliran kas masuk kontinyu (misalnya hasil penjualan produk secara tunai, penerimaan piutang. Aliran kas masuk intermittent (misalnya pendapatan dari peyertaan pemilik Minggu 7 1

- 2. perusahaan, penjualan saham, penerimaan kredit dari bank, penjulan AT yang tdk terpakai). • Aliran kas keluar kontinyu (misalnya kas utk pembelian bahan mentah, gaji karyawan) Aliran kas keluar intermittent (misalnya pengeluaran utk pembayaran dividen, bunga, pembayaran angsuran hutang pembelian kembali saham, pembelian AT). Aliran Kas Dalam Perusahaan Depresiasi BARANG DALAM PROSES Upah Buruh BARANG JADI Bahan Mentah Upah, Aktiva tetap Biaya Pemjuala (Netto) Biaya Adm Penjualan Adm n Kredit Penjualan Tunai PIUTANG + Penjualan Pengumpulan Kredit Pembelian AT Pembelian Penjualan AT Pinjama Investasi UTANG KAS PEMILIK Pembayaran Pengembalian Kembali Minggu 7 2

- 3. FAKTOR YANG MEMPENGARUHI BESARNYA SEDIAAN KAS • Kas adalah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Makin tinggi tingkat jumlah kas maka perusahaan semakin likuid (sebaliknya). • Jumlah kas yang paling ideal sampai saat ini belum ada standar umumnya, tetapi telah terdapat beberapa pedoman untuk menentukan jumlah kas perusahaan. Hal ini dikemukaan oleh H.G Guthmann bahwa jumlah kas yang ada di perusahaan yang ‘well finance’ hendaknya tidak kurang dari 5%-10% dari jumlah aktiva lancar. • Jumlah kas dapat pula dihubungkan dengan salesnya (penjualan). Perbandingan antara sales dengan jumlah kas rata-rata menggambarkan tingkat perputaran kas (cash turnover). Makin tinggi turnovernya makin baik Karena berarti makin efisien penggunaan kasnya. • Seperti halnya sediaan, kas juga memiliki persediaan bersih atau persediaan minimal yang disebut sebagai “safety cash balance” (merupakan jumlah kas minimal dari kas yang harus dipertahankan oleh perusahaan agar dapat memenuhi kewajiban finansiilnya sewaktu-waktu. • Faktor yang memenuhi besar kecilnya persediaan bersih kas: 1. Perimbangan antara aliran kas masuk dan kas keluar 2. Penyimpangan terhadap aliran kas yang diperkirakan 3. Adanya hubungan yang baik dengan bank MODEL SALDO KAS / MODEL MANAJEMEN KAS 1. Model Persediaan (Model Baumol) • William Baumol (1952) mengidentifikasikan bahwa kebutuhan akan kas dalam perusahaan mirip dengan pemakaian persediaan. Apabila perusahaan memiliki saldo kas yang tinggi, perusahaan akan mengalami Minggu 7 3

- 4. kehilangan kesempatan untuk menginvestasikan dana tersebut pada kesempatan investasi yang lain yang lebih menguntungkan (sebaliknya). • Konsep pemesanan sediaan yang paling ekonomis (EOQ/Economic Order Quantity) bertujuan untuk meminimumkan biaya persediaan (biaya simpan dan biaya pesan). Persamaan untuk EOQ (Q) = (2oS/C)1/2 Persamaan untuk Kas Optimal (C*) = ( 2 F D / k ) 1/2 D= Total jumlah tambahan kas yang diperlukan setiap periode perencanaan (per tahun) C= Jumlah yang diperoleh dari penjualan sekuritas atau peminjaman (Saldo Kas) F = Biaya Tetap dari penjualan sekuritas atau peminjaman k= Tingkat pendapatan bunga yang hilang (biaya kesempatan) karena memegang kas Biaya Kesempatan = ( C / 2 ) k Biaya Transaksi =(D/C)F • Misalnya kebutuhan kas setiap periodenya selalu sama. Apabila pada awal periode jumlah kas = Q, maka sedikit demi sedikit saldo kas akan mencapai 0. Pada saat mencapai 0, perusahaan perlu merubah aktiva lain (misalnya sekuritas) menjadi kas sebesar Q. Permasalahannya adalah berapa jumlah sekuritas yang harus diubah menjadi kas setiap kali diperlukan yang akan meminimumkan biaya karena memiliki kas dan biaya karena merubah sekuritas menjadi kas. • Contoh kasus: Minggu 7 4

- 5. Kebutuhan kas setiap tahun adalah Rp 1.200 juta, dan pemakaiannya per hari konstan. Biaya transaksi setiap kali merubah sekuritas menjadi kas adalah Rp 50.000. Tingkat bunga yang diperoleh karena memiliki sekuritas adalah 12% per tahun. Berapa sekuritas yang harus dijual saat saldo kas mencapai 0 rupiah. (*mengacu pada rumus EOQ) Biaya minimum terjadi saat biaya kesempatan = biaya simpan 2. Model Miller dan Orr • Miller and Orr mengasumsikan bahwa aliran kass masuk dan keluar tidak konstan (berfluktuasi). Miller and Orr menentukan batas pengendalian atas dan batas pengendalian bawah serta saldo kas yang ditargetkan. • Secara diagram a h z 0 Waktu • Rumus yang disajikan Miller and Orr Z = [ (3 o σ2)]1/3 4i o = biaya tetap untuk melakukan transaski σ2 = variance arus kas masuk bersih harian i = bunga harian untuk investssi pada ssekuritas • Kasus: Nilai batas atas ssebesar 3 z. batas bawah Rp 0. nilai o = Rp 50.000, σ2 = (2,3 juta)2 dan i = 12% (0.12 /365 hari) Minggu 7 5

- 6. Z = [ (3 (50.000) (2.3 juta2))]1/3 =[ (6.034) 20] 1/3 4(0.12/365) Z = Rp 8.45 juta Ini berarti nilai batas atas adalah 3 (8.45 juta) = 25,35 juta. Pada saat saldo kas mencapai Rp 25,35 juta, perusahaan harus merubah Rp 16,90 juta menjadi sekuritas agar saldo kas kembali Rp 8,45 juta. Sebaliknya saat saldo kas Rp 0, perusahaan menjual sekuritas Rp 8,45 juta agar saldo kas kembali menjadi Rp 8,45. Saldo rata-rata dapat diperkirakan sebesar (z +h)/3 • Asumsi Miller dan Orr 1. Aliran kas harian random dan sulit diramalkan, 2. Transfer dari dan ke sekuritas cepat, 3. Tren musiman dan siklis tidak dipertimbangkan , 4. Biaya pembelian dan penjualan sekuritas tetap, 5. Struktur termin tingkat bunga flat dan tingkat bunga tidak berubah. 3. Model Stone • Model Stone mirip dengan Miller dan Orr akan tetapi lebih memberikan perhatian pada manajemen saldo kas daripada penentuan ukuran transaksi kas yang optimal. Ketika saldo mencapai batas pengendalian tertinggi atau batas pengendalian terendah tidak secara otomatis akan melakukan investasi atau disinvestasi sekuritas tetapi melihat terlebih dahulu harapan adanya aliaran kas masuk/keluar beberapa hari yang akan datang. • Secara diagram Model stone sebagai berikut Minggu 7 6

- 7. h a h-x b c z o+x d o e f waktu • Diagram diatas menjelaskan terdapatnya batas pengendalian atas (h) dan batas pengendalian bawah (o) dalam model stone disebut sebagai batas pengendalian luar. Sedangkan h-x dan o+x disebut sebagai batas pengendalian dalam. • Apabila saldo kas mencapai titik a (batas pengendalain atas luar) perusahaan harus melihat aliran kas pada beberapa hari yang akan datang untuk memperkirakan apakah saldo kas akan kembali bergerak ke dalam batas pengendalian atas dalam. Apabila saldo kas menuju titik c maka perusahaan tidak perlu melakukan investasi. Tetapi bila saldo kas menuju titik b perusahaan perlu melakukan investasi. • Begitu pula bila saldo kas menuju titik f perusahaan perlu melihat aliran kas pada beberapa hari yang akan datang untuk memperkirakan apakah saldo kas akan kembali bergerak ke dalam batas pengendalian atas dalam. Apabila saldo kas menuju titik d maka perusahaan tidak perlu melakukan disinvestasi. Tetapi bila saldo kas menuju titik b perusahaan perlu melakukan disinvestasi sekuritas. Minggu 7 7

- 8. ANGGARAN KAS (BUDGET KAS) Anggaran kas adalah estimasi terhadap posisi kas untuk suatu periode tertentu yang akan datang. Hal ini penting karena berkaitan dengan likuiditas perusahaan, juga akan diketahui kapan perusahaan mengalami defisit dan kapan surplus. Budget kas dapat dibedakan dalam dua bagian: 1. Estimasi penerimaan kas yang berasal dari : hasil penjualan tunai, piutang yang terkumpul, penerimaan bunga dividen, hasil penjualan aktiva tetap, dan penerimaan lain 2. Estimasi pengeluaran kas : pembelian bahan mentah, pembayaran utang-utang, pembayaran upah buruh, pembayaran bunga, dividen, pajak, dll Tujuan penyusunan anggaran kas bagi pimpinan perush adalah mengetahui : 1. Kemungkinan posisi kas sebagai hasil rencana operasinya perusahaan 2. Kemungkinan adanya surplus dan defisit karena rencana operasi perusahaan 3. Besarnya dana beserta saat/kapan dana tersebut dibutuhkan untuk menutup defisit kas 4. Saat kapan kredit dibayar kembali. Tahap penyusunan budget kas: 1. Penyususun estimasi penerimaan dan pengeluaran menurut rencana operasionil perusahaan (transaksinya adalah transaksi operasional). 2. Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank atau sumber-sumber dana lainnya yang diperlukan untuk menutup defisit kas karena rencana Minggu 7 8

- 9. operasinya perusahaan. Juga disusun estimasi pembayaran bunga kredit tersebut beserta waktu pembayarannya kembali (transaksinya adalah transaksi finansiil). 3. Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah adanya transaksi finansil dan budget kas yang final ini merupakan gabungan dari transaksi operasional dan transaksi finansial yang menggambarkan estimasi penerimaan dan pengeluaran kas keseluruhan. Minggu 7 9