More Related Content

What's hot (20)

Similar to Materi 3b bunga kredit (20)

Materi 3b bunga kredit

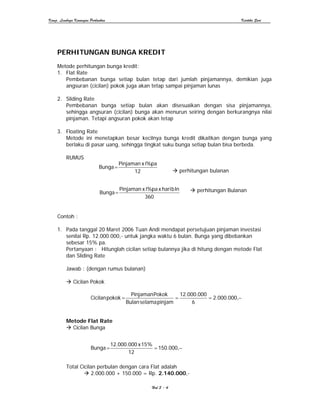

- 1. Komp. Lembaga Keuangan Perbankan Kartika Sari PERHITUNGAN BUNGA KREDIT Metode perhitungan bunga kredit: 1. Flat Rate Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian juga angsuran (cicilan) pokok juga akan tetap sampai pinjaman lunas 2. Sliding Rate Pembebanan bunga setiap bulan akan disesuaikan dengan sisa pinjamannya, sehingga angsuran (cicilan) bunga akan menurun seiring dengan berkurangnya nilai pinjaman. Tetapi angsuran pokok akan tetap 3. Floating Rate Metode ini menetapkan besar kecilnya bunga kredit dikaitkan dengan bunga yang berlaku di pasar uang, sehingga tingkat suku bunga setiap bulan bisa berbeda. RUMUS Pinjaman x i%pa Bunga = 12 perhitungan bulanan Pinjaman x i%pa x hari b ln perhitungan Bulanan Bunga = 360 Contoh : 1. Pada tanggal 20 Maret 2006 Tuan Andi mendapat persetujuan pinjaman investasi senilai Rp. 12.000.000,- untuk jangka waktu 6 bulan. Bunga yang dibebankan sebesar 15% pa. Pertanyaan : Hitunglah cicilan setiap bulannya jika di hitung dengan metode Flat dan Sliding Rate Jawab : (dengan rumus bulanan) Cicilan Pokok Pinjaman Pokok 12.000.000 Cicilan pokok = = = 2.000.000,− Bulan selama pinjam 6 Metode Flat Rate Cicilan Bunga 12.000.000 x 15% Bunga = = 150.000,− 12 Total Cicilan perbulan dengan cara Flat adalah 2.000.000 + 150.000 = Rp. 2.140.000,- Hal 3 - 4

- 2. Komp. Lembaga Keuangan Perbankan Kartika Sari Metode Sliding Rate Cicilan Bunga bulan pertama 12.000.000 x 15% Bunga = = 150.000,− 12 Total Cicilan bulan pertama adalah 2.000.000 + 150.000 = Rp. 2.150.000,- Cicilan Bunga bulan 2 Karena bulan pertama sudah membanyar 2.000.000,- maka pokok pinjaman jadi sisa 10.000.000,- 10.000.000 x 15% Bunga = = 125.000,− 12 Total Cicilan bulan kedua adalah 2.000.000 + 125.000 = Rp. 2.125.000,- Cicilan Bunga bulan ketiga 8.000.000 x 15% Bunga = = 100.000,− 12 Total Cicilan bulan ketiga adalah 2.000.000 + 100.000 = Rp. 2.100.000,- Dan seterusnya sampai bulan keenam. TABEL PERHITUNGAN CICILAN KREDIT : bln Sisa Cicilan Flat Rate Sliding Rate Pinjaman pokok Bunga Total Cicilan Bunga Total Cicilan 0. 12.000.000 0 0 1. 10.000.000 2.000.000 150.000 2.150.000 150.000 2.150.000 2. 8.000.000 2.000.000 150.000 2.150.000 125.000 2.125.000 3. 6.000.000 2.000.000 150.000 2.150.000 100.000 2.100.000 4. 4.000.000 2.000.000 150.000 2.150.000 75.000 2.075.000 5. 2.000.000 2.000.000 150.000 2.150.000 50.000 2.050.000 6. 0 2.000.000 150.000 2.150.000 25.000 2.025.000 Total 900.000 12.900.000 525.000 12.525.000 Flat Rate Sliding Rate Jadi terdapat perbedaan yang cukup besar, untuk perhitungan dengan metode Flat Rate dan Sliding Rate Selisih tersebut adalah 12.900.000 – 12.525.000 = 375.000,- Hal 3 - 5

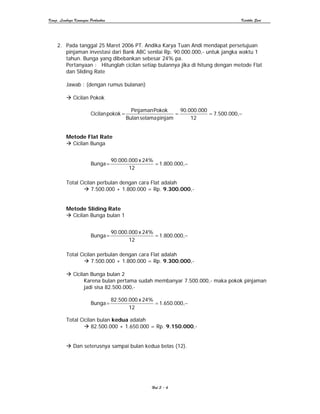

- 3. Komp. Lembaga Keuangan Perbankan Kartika Sari 2. Pada tanggal 25 Maret 2006 PT. Andika Karya Tuan Andi mendapat persetujuan pinjaman investasi dari Bank ABC senilai Rp. 90.000.000,- untuk jangka waktu 1 tahun. Bunga yang dibebankan sebesar 24% pa. Pertanyaan : Hitunglah cicilan setiap bulannya jika di hitung dengan metode Flat dan Sliding Rate Jawab : (dengan rumus bulanan) Cicilan Pokok Pinjaman Pokok 90.000.000 Cicilan pokok = = = 7.500.000,− Bulan selama pinjam 12 Metode Flat Rate Cicilan Bunga 90.000.000 x 24% Bunga = = 1.800.000,− 12 Total Cicilan perbulan dengan cara Flat adalah 7.500.000 + 1.800.000 = Rp. 9.300.000,- Metode Sliding Rate Cicilan Bunga bulan 1 90.000.000 x 24% Bunga = = 1.800.000,− 12 Total Cicilan perbulan dengan cara Flat adalah 7.500.000 + 1.800.000 = Rp. 9.300.000,- Cicilan Bunga bulan 2 Karena bulan pertama sudah membanyar 7.500.000,- maka pokok pinjaman jadi sisa 82.500.000,- 82.500.000 x 24% Bunga = = 1.650.000,− 12 Total Cicilan bulan kedua adalah 82.500.000 + 1.650.000 = Rp. 9.150.000,- Dan seterusnya sampai bulan kedua belas (12). Hal 3 - 6

- 4. Komp. Lembaga Keuangan Perbankan Kartika Sari TABEL PERHITUNGAN CICILAN KREDIT : (dalam Ribuan) bln Sisa Cicilan Flat Rate Sliding Rate Pinjaman pokok Bunga Total Cicilan Bunga Total Cicilan 0. 90.000. 0 0 1. 82.500. 7.500. 1800. 9.300. 1.800 9.300 2. 75.000. 7.500. 1800. 9.300. 1.650 9.150 3. 67.500. 7.500. 1800. 9.300. 1.500 9.000 4. 60.000. 7.500. 1800. 9.300. 1.350 8.850 5. 52.500. 7.500. 1800. 9.300. 1.200 8.700 6. 45.000. 7.500. 1800. 9.300. 1.050 8.550 7. 37.500. 7.500. 1800. 9.300. 900 8.400 8. 30.000. 7.500. 1800. 9.300. 750 8.250 9. 22.500. 7.500. 1800. 9.300. 600 8.100 10. 15.000. 7.500. 1800. 9.300. 450 7.950 11. 7.500. 7.500. 1800. 9.300. 300 7.800 12. 7.500. 7.500. 1800. 9.300. 150 7.650 Total 21.600. 111.600. 11.700 101.700 Flat Rate Sliding Rate Jadi terdapat perbedaan yang cukup besar, untuk perhitungan dengan metode Flat Rate dan Sliding Rate Selisih tersebut adalah 111.600.000 – 101.700.000 = 9.900.000,- Hal 3 - 7

- 5. Komp. Lembaga Keuangan Perbankan Kartika Sari KASUS PERHITUNGAN BUNGA PINJAMAN (KREDIT) 1. Tuan Pungki mendapat persetujuan pinjaman investasi senilai Rp. 18.000.000,- dari Bank ‘PQR’ untuk jangka waktu 9 bulan. Bunga yang dibebankan sebesar 21% pa, serta biaya administrasi Rp. 300.000,-. Disamping itu nasabah dikenalan biaya provisi dan komisi 1 % dari nominal. Pertanyaan : Hitunglah cicilan setiap bulannya jika di hitung dengan metode Flat dan Sliding Rate 2. Pada tanggal 10 Maret 2006 PT. Andika Karya mendapat persetujuan pinjaman investasi dari Bank ABC senilai Rp. 12.000.000,- untuk jangka waktu 1 tahun. Bunga yang dibebankan sebesar 24% pa. Pertanyaan : Hitunglah cicilan setiap bulannya jika di hitung dengan metode Flat dan Sliding Rate (dengan rumus harian) Hal 3 - 8