Materi AKM 2 Liabilitas Lancar, Provisi, Dan Kontijensi

Download as docx, pdf0 likes5,498 views

Dokumen ini menjelaskan tentang liabilitas lancar, provisi, dan kontinjensi dalam akuntansi, yang mencakup kewajiban perusahaan yang harus dilunasi dalam periode akuntansi singkat. Selain itu, dijelaskan juga tentang utang usaha, wesel, dan akuntansi untuk biaya jaminan serta pengakuan utang garansi. Liabilitas kontinjensi dijelaskan sebagai kewajiban potensial yang bergantung pada peristiwa di masa depan yang dapat mempengaruhi laporan keuangan.

Materi AKM 2 Liabilitas Lancar, Provisi, Dan Kontijensi

- 1. LIABILITAS LANCAR, PROVISI DAN KONTINJENSI CURRENT LIABILITIES/ LIABILITAS LANCAR Merupakankewajibanperusahaansaatini yangmuncul dari peristiwamasalalu,yangpenyelesaiannya diharapkankurangdari 1 periode akuntansi dandilunasi dari assetlancar, CONTOH : 1. Utang usaha 2. Wesel bayar 3. Utang jangkapanjangjatuh tempo 4. Obligasi jangkapendekyangdiharapkandidanai 5. Utang dividen 6. Uang muka dan depositpelanggan 7. Pendapatanditerimadimuka 8. Utang pajak penjualan 9. Utang pajak pendapatan 10. Liabilitasterkaitkaryawan 1. HUTANG USAHA Hutang usaha(accountpayable) atauhutangdagang(tradeaccountspayable),merupakansaldo yang terhutang pada pihak lain atas barang, perlengkapan, atau jasa yang dibeli secara kredit. Periode pelunasankreditini biasanyaditentukandalam persyaratan penjualan (misalnya, 2/11, n/30 atau 1/10, E.O.M) dan biasanya 30 hingga 60 hari. 2. NOTES PAYABLE Adalahjanji tertulisuntukmembayarsejumlahuangtertentudi masadepandandapatberasal dari pembelian,pembiayaan,atautransaksi lainnya.Wesel dapatdiklasifikasikansebagaijangka panjangatau jangkapendek,tergantungpadatanggal jatuhtempopembayaran.Selainitu, wesel jugadapatdiklasifikasikasebagai wesel denganbungaatauwesel tanpabunga. a. PENERBITAN WESEL DENGAN BUNGA (Interest-BearingNote) Contoh,PT.X. menandatangani sebuahwesel4bulansenilai Rp.100.000 denganbunga 6%. Ayatjurnal untukmencatatpenerimaankastanggal 1 Maret: Mar 1. Kas 100.000 Utang Wesesl 100.000 Ayat jurnal penyesuaianakhir jangka waktu wesel : Jun30. BebanBunga 2.000 Utang Bunga 2.000 (100.000 x 6% x 4/12)

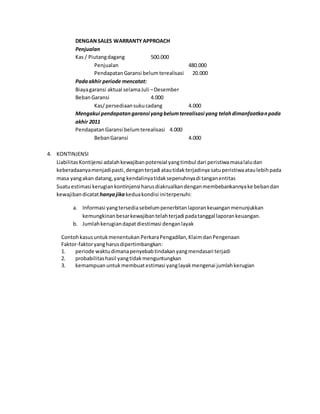

- 2. Ayat jurnal untuk mencatat pembayaran wesel dan bunga akrual : Jul 1. Utang Wesel 100.000 Utang Bunga 2.000 Kas 102.000 3. PROVISI PROVISIMerupakanliabilitasyangjumlahdanwaktunyabelumdiketahuidenganpasti. Perusahaandapatmengakui adanyaprovisi jikaadabeberapakondisi: a. Perusahaanmempunyaikewajibansaatini sebagai akibatperistiwamasalalu (misalnyapenjualan) b. Memungkinkanaruskeluarsumberdayayangmempunyai manfaatekonomisuntuk menyelesaikankewajibantersebut. c. Estimasi dari jumlahkewajibandapatdiukursecaraandal. Biaya Jaminan dan Garansi Perusahaanmenggunakan2metode dasarakuntansi untukbiaya jaminan: 1) Metode dasar kas biayagaransi dicatatsebagai bebanpadasaat dikeluarkan (Expense WarrantyApproach) 2) Metode akrual biayagaransi dibebankanke bebanoperasi padatahunberjalan. (SalesWarrantyApproach) Contohkasus,TokoBersama mencatatpembukuanusaha pada1 Juli 2011 hingga31 Desember 2011 menjual mesinsebanyak100 unitdenganharga@ Rp.5.000. Berdasarkanpengalaman masalalu,mengestimasikanbebanuntukgaransi sebesarRp.200 perunit.Garansi yangdi klaim olehpelangganpadatahun2011 yaitusebanyakRp.4.000 dan tahun2012 diestimasikan sejumlahRp.16.000. jurnal yangdibutuhkan. DENGANEKSPENSE WARRANTY APPROACH Penjualan Kas / Piutangdagang 500.000 Penjualan 500.000 Padaakhir periode mencatat: Biayagaransi aktual selamaJuli –Desember Bebangaransi 4.000 Kas/persediaansukucadang 4.000 Mengakui utanggaransi yang akandatang Bebangaransi 16.000 Utang garansi 16.000

- 3. DENGANSALES WARRANTYAPPROACH Penjualan Kas / Piutangdagang 500.000 Penjualan 480.000 PendapatanGaransi belumterealisasi 20.000 Padaakhir periode mencatat: Biayagaransi aktual selamaJuli –Desember BebanGaransi 4.000 Kas/persediaansukucadang 4.000 Mengakui pendapatangaransi yangbelumterealisasi yang telahdimanfaatkanpada akhir 2011 PendapatanGaransi belumterealisasi 4.000 BebanGaransi 4.000 4. KONTINJENSI LiabilitasKontijensi adalahkewajibanpotensial yangtimbul dari peristiwamasalaludan keberadaanyamenjadipasti,denganterjadi atautidakterjadinya satuperistiwaataulebihpada masa yangakan datang,yang kendalinyatidaksepenuhnyadi tanganentitas Suatuestimasi kerugiankontinjensi harusdiakrualkandenganmembebankannyake bebandan kewajibandicatat hanyajika keduakondisi initerpenuhi: a. Informasi yangtersediasebelumpenerbitanlaporankeuanganmenunjukkan kemungkinanbesarkewajibantelahterjadi padatanggal laporankeuangan. b. Jumlahkerugiandapatdiestimasi denganlayak Contohkasusuntukmenentukan PerkaraPengadilan,KlaimdanPengenaan Faktor-faktoryangharusdipertimbangkan: 1. periode waktudimanapenyebabtindakanyangmendasari terjadi 2. probabilitashasil yangtidakmenguntungkan 3. kemampuanuntukmembuatestimasi yanglayakmengenai jumlahkerugian