Mekanisme spending review sebagai bagian dari monev APBN

Download as PPTX, PDF1 like1,773 views

Spending Review

More Related Content

Similar to Mekanisme spending review sebagai bagian dari monev APBN (20)

Recently uploaded (7)

Mekanisme spending review sebagai bagian dari monev APBN

- 1. B Y : A H M A D Y U S U F P R O G R A M D - I V A K U N T A N S I K H U S U S S E K O L A H T I N G G I A K U N T A N S I N E G A R A

- 2. In 2014 spending in the state budget reached Rp1.842 trillion. Spending is up 6.74% from the previous year. spending growth is accompanied by the growth of Gross Domestic Product (GDP) of Indonesia. However, GDP growth is not directly proportional to the growth of the human development index

- 3. PERTUMUBUHAN BELANJA VS PDB

- 4. SPENDING REVIEW tools for analyzing public expenditures in the human development sectors and are part of a larger process to improve the treatment of human development issues. By: World Bank

- 5. SIKLUS ANGGARAN DENGAN TATA KELOLA IDEAL

- 6. DASAR HUKUM Peraturan Menteri Keuangan Nomor : 169/PMK.01/2012 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan bahwa fungsi Bidang PA salah satunya adalah mengenai penyusunan Spending Review.

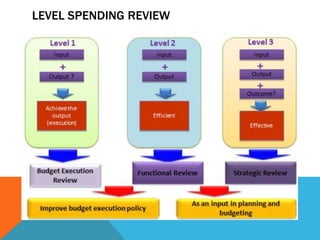

- 7. METODOLOGI Reviu Alokasi Anggaran, yaitu reviu dan analisis terhadap alokasi anggaran dalam RKA-KL dengan fokus utama untuk mengidentifikasi inefisiensi alokasi, duplikasi dan einmalig. Reviu Pelaksanaan Anggaran, yaitu reviu dan analisis terhadap pelaksanaan anggaran dengan fokus utama pada realisasi anggaran, tingkat penyerapan anggaran, capaian output. Reviu Baseline, yaitu memberikan masukan untuk prinsip- prinsip reviu terhadap baseline items yang dapat dipertimbangkan oleh K/L pada saat perencanaan.

- 8. , Kementerian Keuangan melakukan spending review terhadap 20 Kementerian Negara/Lembaga yang memiliki pagu dana terbesar tahun 2012. Proporsi pagu dana 20 Kementerian Negara/Lembaga tersebut terhadap pagu total K/L dalam APBN 2012 adalah sebesar 76, 26 %

- 9. HASIL SPENDING REVIEW 2012

- 12. SIMPULAN Pelaksanaan spending review di Indonesia bertujuan untuk mencapai efisiensi dan efektifitas penggunaan anggaran sehingga belanja pemerintah tidak hanya berdampak positif terhadap pertumbuhan ekonomi tetapi juga meningkatkan HDI Indonesia seiring dengan pertumbuhan belanja pemerintah. Spending review bermanfaat sebagai bahan masukan untuk pembuatan anggaran tahun 2014 pada saat trilateral meeting.

- 13. Pada pelaksanaannya spending review tersebut belum dapat menyentuh level outcome, masih pada level 1 yaitu berhubungan dengan alokasi anggaran atau input sehingga kedepan perlu perlu kajian lebih lanjut apakah alokasi yang sudah diperbaiki dengan mekanisme spending review tersebut juga akan menghasilkan pada perubahan HDI Indonesia.