Membangun kekayaan pribadi secara ilmiah

Download as pptx, pdf0 likes846 views

Dokumen tersebut membahas tentang perencanaan keuangan untuk mencapai impian keluarga mapan dengan menetapkan tujuan dan rencana yang spesifik, terukur, dan memiliki target waktu untuk mencapai berbagai tujuan seperti karir, rumah, mobil, keliling dunia, serta pentingnya mengelola arus kas dan melakukan investasi untuk menghasilkan pendapatan pasif guna menghadapi masa pensiun.

Membangun kekayaan pribadi secara ilmiah

- 2. âTidak ada orang yang punya rencana untuk GAGAL dalam hidupnya, kebanyakan orang GAGAL dalam membuat sebuah rencana untuk hidupnyaâ âTidak ada orang yang ingin terlahir hidup ke dunia ini dalam keadaan miskin, mereka hanya tidak tahu bagaimana caranya menjadi KAYAâ âMasa depan adalah milik mereka yang percaya akan indahnya mimpi-mimpi merekaâ

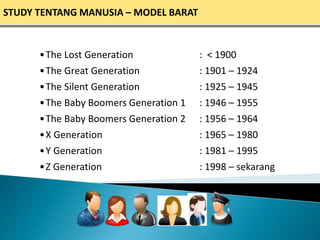

- 3. STUDY TENTANG MANUSIA â MODEL BARAT âĒThe Lost Generation : < 1900 âĒThe Great Generation : 1901 â 1924 âĒThe Silent Generation : 1925 â 1945 âĒThe Baby Boomers Generation 1 : 1946 â 1955 âĒThe Baby Boomers Generation 2 : 1956 â 1964 âĒX Generation : 1965 â 1980 âĒY Generation : 1981 â 1995 âĒZ Generation : 1998 â sekarang

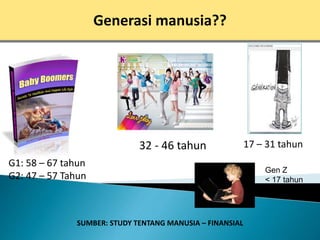

- 4. Generasi manusia?? G1: 58 â 67 tahun G2: 47 â 57 Tahun 32 - 46 tahun 17 â 31 tahun SUMBER: STUDY TENTANG MANUSIA â FINANSIAL Gen Z < 17 tahun

- 6. Impian KELUARGA MAPAN Keluarga Bahagia Gaya Hidup Mapan Ketenangan Keuangan PuncakKarir Rumah Impian Mobil Impian Keliling Dunia Mobil Impian

- 7. ï― Goals harus Spesifik ï― Goals Harus terukur ï― Goals Harus memiliki target waktu ï― Goals harus di evaluasi (Daily Goals, Weekly Goals, Monthly Goals,Yearly Goals ) ï― Goals harus selalu di afirmasi dan di visualisasi ï― Cari mentor yang bisa membantu mewujudkan goals anda

- 8. Goals Red car with horse on it !!

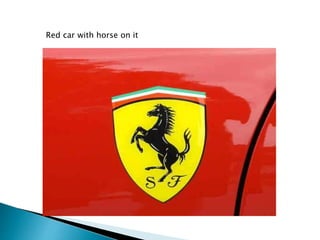

- 10. Red car with horse on it

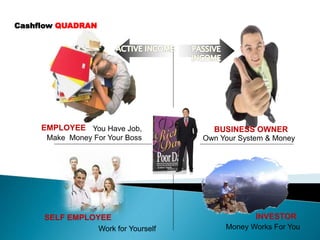

- 12. Cashflow QUADRAN Money Works For You INVESTOR BUSINESS OWNER Own Your System & Money You Have Job, Make Money For Your Boss EMPLOYEE Work for Yourself SELF EMPLOYEE

- 13. What Should I Do

- 15. KERJA PENGHASILAN TUJUAN MASA DEPAN Paradigma KERJA

- 16. Paradigma KERJA

- 17. Cara Orang Kaya mengelola uangnya Arus Kas Masuk Arus Kas Keluar Arus Kas Bersih Jumlah Aset Jumlah Utang Kekayaan Bersih â == â Menambah Aset Mengurangi Utang Perencanaan Arus Kas (prinsip untuk kaya) Pendapatan Pasif Laporan Pendapatan & Biaya Laporan Neraca Pribadi Kekayaan bukan diukur dari Penghasilan, tapi dari (Aset â Utang)

- 18. Paradigma KERJA Cecak MEMBARTERKAN WAKTU untuk MENDAPATKAN MAKANAN Laba-laba MENGGUNAKAN WAKTU untuk MEMBUAT SARANG yang menjadi PENJARING MAKANAN ASET PRODUKTIF

- 21. Yahoo! meng-identifikasi Dream Jobs sbb: âĒ Peluang Pasar dan Pekerjaan yang terus tumbuh âĒ Penghasilan Besar bagi yang berhasil. âĒ Pendidikan dan Pelatihan untuk meraih kesempatan tersebut Sumber: www.yahoo.com/personalfinance/career-work

- 22. 6 - DREAM JOBS Online Marketing Director Income for top earners: $100,000+ Projected job growth: 60 percent in 2011 Mobile Applications Developer Income for top earners: $115,000 Projected job growth: 131 percent in 2011 Financial Analyst, Gaming Industry Income for top earners: $100,000 Projected job growth: 20 percent by 2018 Global Supply Chain Manager Income for top earners: $135,100 Projected job growth: 10 percent by 2012 Medical Sales Income for top earners: $137,000+ Projected Job Growth: 10 percent by 2018 Financial Advisor Income for top earners: $139,350 Projected job growth: 30 percent Sumber: www.yahoo.com/personalfinance/career-work

- 24. Banyak Cara Menjadi Kaya âĒ Dengan cara Negatif (tidak disarankan): Korupsi â Tindak Kriminal â Menipu sana-sini âĒ Dengan Berharap: Menang Undian â Dapat Warisan â Menikahi Orang Kaya âĒ Dengan Bekerja Keras utk menjadi: Karyawan yg Sukses dalam Karir â Usahawan/Wiraswasta â Pekerja Profesional (Artis, Atlit, Dokter, Pengacara, dll) âĒ Dengan Bekerja Pintar: Membuat Perencanaan Keuangan dan Disiplin dalam Melaksanakan dan Menyelaraskannya

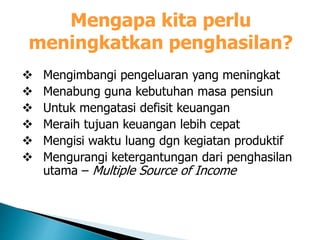

- 25. Mengapa kita perlu meningkatkan penghasilan? ïķ Mengimbangi pengeluaran yang meningkat ïķ Menabung guna kebutuhan masa pensiun ïķ Untuk mengatasi defisit keuangan ïķ Meraih tujuan keuangan lebih cepat ïķ Mengisi waktu luang dgn kegiatan produktif ïķ Mengurangi ketergantungan dari penghasilan utama â Multiple Source of Income

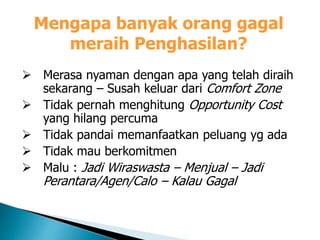

- 26. Mengapa banyak orang gagal meraih Penghasilan? ï Merasa nyaman dengan apa yang telah diraih sekarang â Susah keluar dari Comfort Zone ï Tidak pernah menghitung Opportunity Cost yang hilang percuma ï Tidak pandai memanfaatkan peluang yg ada ï Tidak mau berkomitmen ï Malu : Jadi Wiraswasta â Menjual â Jadi Perantara/Agen/Calo â Kalau Gagal

- 27. 2 Macam Penghasilan Penghasilan Aktif âĒ Menjadi Karyawan âĒ Menjual Produk Barang âĒ Menjual Produk Jasa âĒ Menjual Keahlian âĒ Menjalankan Usaha MLM âĒ Membuka Usaha Sendiri Penghasilan Pasif âĒ Investasi dlm Paper Assets âĒ Investasi dlm Aset Bisnis âĒ Investasi Produk Properti âĒ Investasi Aset Riil lainnya âĒ Mitra Usaha Pasif / Bagi Hasil âĒ Menerima Royalti dari: Hak Cipta â Network marketing â Keagenan â Waralaba

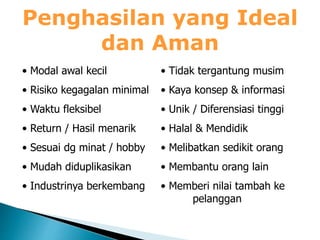

- 28. Penghasilan yang Ideal dan Aman âĒ Modal awal kecil âĒ Risiko kegagalan minimal âĒ Waktu fleksibel âĒ Return / Hasil menarik âĒ Sesuai dg minat / hobby âĒ Mudah diduplikasikan âĒ Industrinya berkembang âĒ Tidak tergantung musim âĒ Kaya konsep & informasi âĒ Unik / Diferensiasi tinggi âĒ Halal & Mendidik âĒ Melibatkan sedikit orang âĒ Membantu orang lain âĒ Memberi nilai tambah ke pelanggan

- 29. Peluang Bisnis utk Berwiraswasta yg sedang nge-trend & cukup aman ïķ Bisnis rumahan Laundry â Konveksi â Kue/Roti â Catering â Kerajinan ïķ Agribisnis Peternakan â Pertanian â Perkebunan â Budi Daya / Penangkaran ïķ Bisnis Keagenan Life Insurance â MLM â Property â Majalah/Koran/Buku ïķ Pendidikan & Profesional Training/Seminar â Pelatih Olah Raga â Konsultan ïķ Distribusi barang Pedagang Perantara â Pedagang Keliling â Canvasing ïķ Waralaba Restoran â Makanan â Kursus/Pelatihan â Toko â Servis

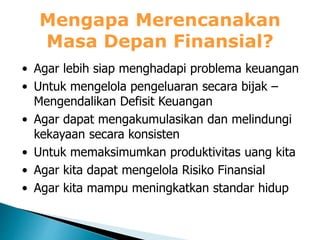

- 30. Mengapa Merencanakan Masa Depan Finansial? âĒ Agar lebih siap menghadapi problema keuangan âĒ Untuk mengelola pengeluaran secara bijak â Mengendalikan Defisit Keuangan âĒ Agar dapat mengakumulasikan dan melindungi kekayaan secara konsisten âĒ Untuk memaksimumkan produktivitas uang kita âĒ Agar kita dapat mengelola Risiko Finansial âĒ Agar kita mampu meningkatkan standar hidup

- 31. Grafik Biaya dan Pendapatan Kelahiran Pendidikan Karier Berkeluarga Hari Tua Pernikahan USIA Rp Pendapatan Biaya

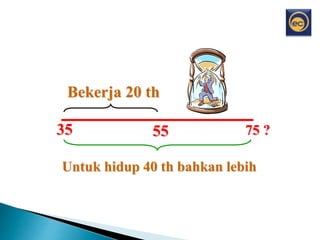

- 33. 35 55 75 ? Bekerja 20 th Untuk hidup 40 th bahkan lebih

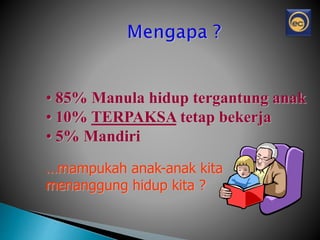

- 34. âĶmampukah anak-anak kita menanggung hidup kita ? âĒ 85% Manula hidup tergantung anak âĒ 10% TERPAKSA tetap bekerja âĒ 5% Mandiri

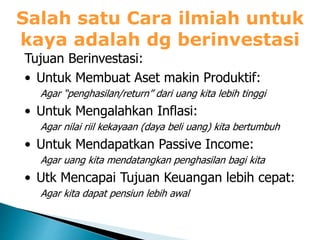

- 35. Salah satu Cara ilmiah untuk kaya adalah dg berinvestasi Tujuan Berinvestasi: âĒ Untuk Membuat Aset makin Produktif: Agar âpenghasilan/returnâ dari uang kita lebih tinggi âĒ Untuk Mengalahkan Inflasi: Agar nilai riil kekayaan (daya beli uang) kita bertumbuh âĒ Untuk Mendapatkan Passive Income: Agar uang kita mendatangkan penghasilan bagi kita âĒ Utk Mencapai Tujuan Keuangan lebih cepat: Agar kita dapat pensiun lebih awal

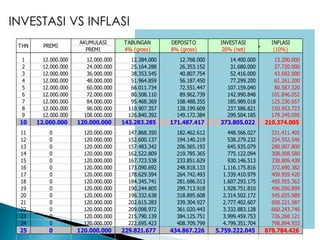

- 36. AKUMULASI TABUNGAN DEPOSITO INVESTASI INFLASI PREMI 4% (gross) 8% (gross) 20% (net) (10%) 1 12.000.000 12.000.000 12.384.000 12.768.000 14.400.000 13.200.000 2 12.000.000 24.000.000 25.164.288 26.353.152 31.680.000 27.720.000 3 12.000.000 36.000.000 38.353.545 40.807.754 52.416.000 43.692.000 4 12.000.000 48.000.000 51.964.859 56.187.450 77.299.200 61.261.200 5 12.000.000 60.000.000 66.011.734 72.551.447 107.159.040 80.587.320 6 12.000.000 72.000.000 80.508.110 89.962.739 142.990.848 101.846.052 7 12.000.000 84.000.000 95.468.369 108.488.355 185.989.018 125.230.657 8 12.000.000 96.000.000 110.907.357 128.199.609 237.586.821 150.953.723 9 12.000.000 108.000.000 126.840.392 149.172.384 299.504.185 179.249.095 10 12.000.000 120.000.000 143.283.285 171.487.417 373.805.022 210.374.005 11 0 120.000.000 147.868.350 182.462.612 448.566.027 231.411.405 12 0 120.000.000 152.600.137 194.140.219 538.279.232 254.552.546 13 0 120.000.000 157.483.342 206.565.193 645.935.079 280.007.800 14 0 120.000.000 162.522.809 219.785.365 775.122.094 308.008.580 15 0 120.000.000 167.723.538 233.851.629 930.146.513 338.809.438 16 0 120.000.000 173.090.692 248.818.133 1.116.175.816 372.690.382 17 0 120.000.000 178.629.594 264.742.493 1.339.410.979 409.959.420 18 0 120.000.000 184.345.741 281.686.013 1.607.293.175 450.955.362 19 0 120.000.000 190.244.805 299.713.918 1.928.751.810 496.050.899 20 0 120.000.000 196.332.638 318.895.608 2.314.502.172 545.655.989 21 0 120.000.000 202.615.283 339.304.927 2.777.402.607 600.221.587 22 0 120.000.000 209.098.972 361.020.443 3.332.883.128 660.243.746 23 0 120.000.000 215.790.139 384.125.751 3.999.459.753 726.268.121 24 0 120.000.000 222.695.423 408.709.799 4.799.351.704 798.894.933 25 0 120.000.000 229.821.677 434.867.226 5.759.222.045 878.784.426 PREMITHN INVESTASI VS INFLASI

- 37. INSTRUMEN INVESTASI Tangible : Property Tanah Emas Barang antik Intangible : Unit link Reksadana Saham

- 38. Wealth Protection âĒ Sakit âĒ Kematian âĒ Kecelakaan âĒ Pencurian âĒ Kebakaran âĒ Bencana Alam âĒ Pemborosan âĒ Kerugian âĒ Penipuan âĒ Ketidaktahuan âĒ Kecerobohan âĒ Ketamakan Lindungi uang anda dari