More Related Content

What's hot (20)

Similar to Metode pencatatan persediaan secara periodik (20)

Recently uploaded (11)

Metode pencatatan persediaan secara periodik

- 1. AKUNTANSI PERSEDIAAN SAGUNG OKA PRADNYAWATI, S.E., M.SI

- 2. KLASIFIKASI PERSEDIAAN ’üČPengklasifikasian persediaan tergantung pada apakah perusahaan tersebut adalah: ’é¦ pedagang (perusahaan dagang), atau ’é¦ pembuat/produsen (perusahaan manufaktur) ’üČDalam Perusahaan Dagang hanya mengenal satu jenis persediaan, yaitu Persediaan Barang Dagangan ’üČDalam Perusahaan Manufaktur/Pabrikan mengenal: 1. Persediaan Bahan Baku (Raw Materials) 2. Persediaan Barang Dalam Proses (Work in Process) 3. Persediaan Barang Jadi siap jual/Produk Akhir (Finished Goods)

- 3. KEPEMILIKAN PERSEDIAAN ’āśHak kepemilikan dapat ditentukan di awal transaksi jual beli: ’āśJika Persyaratan Penjualannya Franko Gudang Penjual, maka begitu barang keluar dari gudang penjual, barang tersebut sudah bukan lagi milik penjual, tetapi telah menjadi milik dan tanggung jawab penuh si pembeli. ’āśJika persyaratan penjualannya Franko Gudang Pembeli, kepemilikan barang baru akan beralih dari penjual ke pembeli setelah barang tersebut benar-benar diterima atau sampai ke gudang pembeli.

- 4. Jika barang dagangan diperoleh atas dasar KONSINYASI: a. Kepemilikan barang tetap berada di pihak pengirim (yang menitipkan) b. Karena bukan hak/milik dari pihak yang dititipkan, maka barang konsinyasi tidak masuk sebagai persediaan pihak yang dititipkan c. Bagi pihak penitip, barang konsinyasi masih tetap akan diperhitungkan sebagai bagian dari persediaannya sampai barang konsinyasi tersebut nyata-nyata terjual ke konsumen

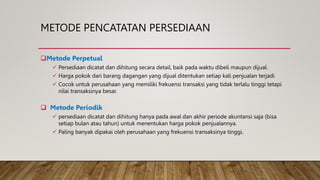

- 5. PENCATATAN PERSEDIAAN ’üČPerusahaan dagang secara sistematis akan menyelenggarakan catatan persediaan untuk menentukan: 1. Berapa besar persediaan barang dagangan yang tersedia untuk dijual 2. Berapa besar persediaan barang dagangan yang laku terjual ’üČTerdapat 2 Metode atau Sistem Pencatatan Persediaan a. Metode atau Sistem Pencatatan Perpetual b. Metode atau Sistem Pencatatan Periodik/Fisik

- 6. METODE PENCATATAN PERSEDIAAN ’ü▒Metode Perpetual ’ā╝ Persediaan dicatat dan dihitung secara detail, baik pada waktu dibeli maupun dijual. ’ā╝ Harga pokok dari barang dagangan yang dijual ditentukan setiap kali penjualan terjadi ’ā╝ Cocok untuk perusahaan yang memiliki frekuensi transaksi yang tidak terlalu tinggi tetapi nilai transaksinya besar. ’ü▒ Metode Periodik ’ā╝ persediaan dicatat dan dihitung hanya pada awal dan akhir periode akuntansi saja (bisa setiap bulan atau tahun) untuk menentukan harga pokok penjualannya. ’ā╝ Paling banyak dipakai oleh perusahaan yang frekuensi transaksinya tinggi.

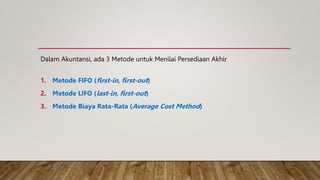

- 7. Dalam Akuntansi, ada 3 Metode untuk Menilai Persediaan Akhir 1. Metode FIFO (first-in, first-out) 2. Metode LIFO (last-in, first-out) 3. Metode Biaya Rata-Rata (Average Cost Method)

- 8. ŌĆó Dengan metode FIFO: ’é¦ harga pokok barang yang pertama kali dibeli adalah yang akan diakui pertama kali sebagai harga pokok penjualan ’é¦ Yang akan menjadi nilai persediaan akhir adalah harga pokok dari unit atau barang yang terakhir kali dibeli.

- 9. ŌĆó Dengan metode LIFO: ’āśharga pokok dari barang yang terakhir kali dibeli adalah yang akan diakui pertama kali sebagai harga pokok penjualan ’āśYang akan menjadi nilai persediaan akhir adalah harga pokok dari unit atau barang yang pertama kali dibeli.

- 10. Dengan Metode Biaya Rata-Rata: ’āśHarga pokok penjualan per unit dihitung berdasarkan rata-rata harga perolehan per unit dari barang yang tersedia untuk dijual.

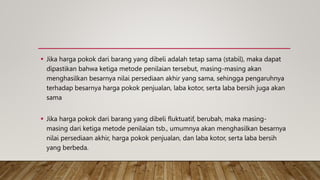

- 11. ’é¦ Jika harga pokok dari barang yang dibeli adalah tetap sama (stabil), maka dapat dipastikan bahwa ketiga metode penilaian tersebut, masing-masing akan menghasilkan besarnya nilai persediaan akhir yang sama, sehingga pengaruhnya terhadap besarnya harga pokok penjualan, laba kotor, serta laba bersih juga akan sama ’é¦ Jika harga pokok dari barang yang dibeli fluktuatif, berubah, maka masing- masing dari ketiga metode penilaian tsb., umumnya akan menghasilkan besarnya nilai persediaan akhir, harga pokok penjualan, dan laba kotor, serta laba bersih yang berbeda.

- 12. CONTOH PERHITUNGAN PENILAIAN PERSEDIAAN DENGAN METODE PERIODIK FIFO, LIFO, AVERAGE COST Tanggal Keterangan Kuantitas (unit) Harga Perolehan per unit Total Harga Perolehan 1 Jan Persediaan Awal 200 Rp 90.000 Rp 18.000.000,- 5 Mar Pembelian 300 Rp 100.000 Rp 30.000.000,- 18 Agst Pembelian 400 Rp 110.000 Rp 44.000.000,- 26 Des Pembelian 100 Rp 120.000 Rp 12.000.000,- Tersedia untuk Dijual 1.000 Rp 104.000.000,- Berdasarkan perhitungan fisik yang dilakukan tanggal 31 Desember menunjukkan bahwa besarnya barang dagangan yang belum terjual adalah 300 unit. Hitunglah nilai persediaan akhir dan harga pokok penjualan.

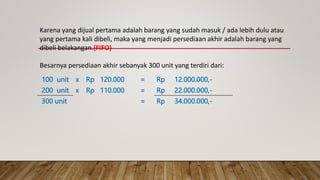

- 13. Karena yang dijual pertama adalah barang yang sudah masuk / ada lebih dulu atau yang pertama kali dibeli, maka yang menjadi persediaan akhir adalah barang yang dibeli belakangan.(FIFO) Besarnya persediaan akhir sebanyak 300 unit yang terdiri dari: 100 unit x Rp 120.000 = Rp 12.000.000,- 200 unit x Rp 110.000 = Rp 22.000.000,- 300 unit = Rp 34.000.000,-

- 14. MATA KULIAH DASAR AKUNTANSI Karena barang yang tersedia untuk dijual adalah 1000 unit, di mana 300 unit-nya masih tersedia di gudang, maka artinya banyaknya unit barang yang terjual adalah 700 unit. Besarnya harga pokok penjualan untuk 700 unit tersebut adalah: 200 unit x Rp 90.000 = Rp 18.000.000,- 300 unit x Rp 100.000 = Rp 30.000.000,- 200 unit x Rp 110.000 = Rp 22.000.000,- 700 unit = Rp 70.000.000,- Besar Harga Pokok Penjualan di atas dapat juga dihitung dengan cara biasa: = Harga Pokok Barang Tersedia untuk Dijual ŌĆō Harga Pokok Persediaan Akhir = Rp 104.000.000,- ŌĆō Rp 34.000.000,- = Rp 70.000.000,-

- 15. MATA KULIAH DASAR AKUNTANSI Karena yang dijual pertama adalah barang yang dibeli belakangan (terakhir kali), maka yang menjadi persediaan akhir adalah barang yang dibeli pertama kali / lebih dulu. (LIFO) Besarnya persediaan akhir sebanyak 300 unit yang terdiri dari: 200 unit x Rp 90.000 = Rp 18.000.000,- 100 unit x Rp 100.000 = Rp 10.000.000,- 300 unit = Rp 28.000.000,-

- 16. MATA KULIAH DASAR AKUNTANSI Karena barang yang tersedia untuk dijual adalah 1000 unit, di mana 300 unit-nya masih tersedia di gudang, maka artinya banyaknya unit barang yang terjual adalah 700 unit. Besarnya harga pokok penjualan untuk 700 unit tersebut adalah: 100 unit x Rp 120.000 = Rp 12.000.000,- 400 unit x Rp 110.000 = Rp 44.000.000,- 200 unit x Rp 100.000 = Rp 20.000.000,- 700 unit = Rp 76.000.000,- Besar Harga Pokok Penjualan di atas dapat juga dihitung dengan cara biasa: = Harga Pokok Barang Tersedia untuk Dijual ŌĆō Harga Pokok Persediaan Akhir = Rp 104.000.000,- ŌĆō Rp 28.000.000,- = Rp 76.000.000,-

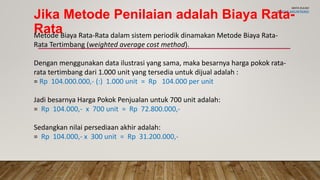

- 17. MATA KULIAH DASAR AKUNTANSI Jika Metode Penilaian adalah Biaya Rata- Rata Metode Biaya Rata-Rata dalam sistem periodik dinamakan Metode Biaya Rata- Rata Tertimbang (weighted average cost method). Dengan menggunakan data ilustrasi yang sama, maka besarnya harga pokok rata- rata tertimbang dari 1.000 unit yang tersedia untuk dijual adalah : = Rp 104.000.000,- (:) 1.000 unit = Rp 104.000 per unit Jadi besarnya Harga Pokok Penjualan untuk 700 unit adalah: = Rp 104.000,- x 700 unit = Rp 72.800.000,- Sedangkan nilai persediaan akhir adalah: = Rp 104.000,- x 300 unit = Rp 31.200.000,-

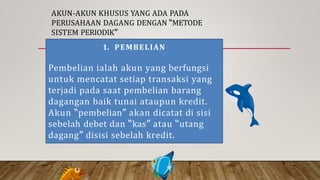

- 18. 1. PEMBELIAN Pembelian ialah akun yang berfungsi untuk mencatat setiap transaksi yang terjadi pada saat pembelian barang dagangan baik tunai ataupun kredit. Akun ŌĆ£pembelianŌĆØ akan dicatat di sisi sebelah debet dan ŌĆ£kasŌĆØ atau ŌĆ£utang dagangŌĆØ disisi sebelah kredit. AKUN-AKUN KHUSUS YANG ADA PADA PERUSAHAAN DAGANG DENGAN ŌĆ£METODE SISTEM PERIODIKŌĆØ

- 19. Pada 1 Maret 2015 dibeli barang dagang senilai Rp8.000.000 dengan termin 4/10 n/30 Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 Total Rp 8,000,000 Rp 8,000,000

- 20. 2. BEBAN ANGKUT PEMBELIAN Beban angkut pembelian adalah akun yang pencatatan berfungsi besarnya untuk beban angkut yang menjadi tanggungan pembeli. Akun ŌĆ£beban angkut pembelianŌĆØ pencatatannya di sisi sebelah debet serta ŌĆ£kasŌĆØ di sisi sebelah kredit

- 21. Pada 2 Maret 2015 dibayar ongkos angkut atas barang yang dibeli senilai Rp80.000 Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 2/3/2015BebanAngkut Pembelian Rp 80,000 Kas Rp 80,000 Total Rp 8,080,000 Rp 8,080,000

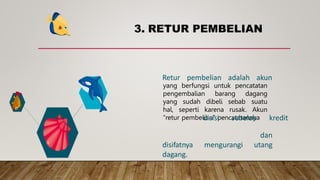

- 22. Retur pembelian adalah akun yang berfungsi untuk pencatatan pengembalian barang dagang yang sudah dibeli sebab suatu hal, seperti karena rusak. Akun ŌĆ£retur pembelianŌĆØ pencatatannya disisi sebelah kredit dan utang disifatnya mengurangi dagang. 3. RETUR PEMBELIAN

- 23. Pada 5 Maret 2015 dilakukan retur sebagian atas pembelian pada 1 Maret yang lalu senilai Rp500.000 Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 2/3/2015BebanAngkut Pembelian Rp 80,000 Kas Rp 80,000 5/3/2015Utang Dagang Rp 500,000 Retur Pembelian Rp 500,000 Total Rp 8,580,000 Rp 8,580,000

- 24. 4. POTONGAN PEMBELIAN Potongan pembelian adalah akun yang berfungsi untuk mencatat potongan harga yang diberikan oleh penjual barang dagangan. Akun ŌĆ£potongan pembelianŌĆØ akan dicatat di sisi sebelah kredit dan sifatnya akan mengurangi kas yang dibayarkan.

- 25. Pada 8 Maret 2015 dibayar per kas kepada debitur atas pembelian pada 1 Maret 2015 (termin 4/10, n/30) Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 2/3/2015BebanAngkut Pembelian Rp 80,000 Kas Rp 80,000 5/3/2015Utang Dagang Rp 500,000 Retur Pembelian Rp 500,000 8/3/2015Utang Dagang Rp 7,500,000 Kas Rp 7,200,000 Potongan Pembelian Rp 300,000 Total Rp 16,080,000 Rp 16,080,000

- 26. 5. PENJUALAN Penjualan ialah akun yang berfungsi untuk pencatatan transaksi penjualan barang dagang baik tunai ataupun kredit. Untuk pencatatan transaksi penjualan dimulai dengan akun ŌĆ£kas atau piutang dagangŌĆØ di sisi debet dan akun ŌĆ£penjualanŌĆØ disisi sebelah kredit

- 27. Pada 11 Maret 2015 dijual barang dagang secara kredit sebesar Rp4.500.000 dengan termin 2/10 n/30. Penjualan dilakukan kepada CVAdil Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 2/3/2015BebanAngkut Pembelian Rp 80,000 Kas Rp 80,000 5/3/2015Utang Dagang Rp 500,000 Retur Pembelian Rp 500,000 8/3/2015Utang Dagang Rp 7,500,000 Kas Rp 7,200,000 Potongan Pembelian Rp 300,000 11/3/2015Piutang Dagang Rp 4,500,000 Penjualan Rp 4,500,000 Total Rp 20,580,000 Rp 20,580,000

- 28. Beban angkut penjualan ialah akun yang berfungsi untuk mencatat besarnya beban angkut yang ditanggung oleh penjual.Akun pada ŌĆ£beban angkut penjualanŌĆØ dicatat pada sisi sebelah debet dan ŌĆ£kasŌĆØ disisi sebelah kredit. 6. BEBAN ANGKUT PENJUALAN

- 29. Pada 12 Maret 2015 dibayar ongkos angkut atas barang yang dijual dengan syarat FOB Destination Point senilai Rp50.000 Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 2/3/2015BebanAngkut Pembelian Rp 80,000 Kas Rp 80,000 5/3/2015Utang Dagang Rp 500,000 Retur Pembelian Rp 500,000 8/3/2015Utang Dagang Rp 7,500,000 Kas Rp 7,200,000 Potongan Pembelian Rp 300,000 11/3/2015Piutang Dagang Rp 4,500,000 Penjualan Rp 4,500,000 12/3/2015BebanAngkut Penjualan Rp 50,000 Kas Rp 50,000 Total Rp 20,630,000 Rp 20,630,000

- 30. 7. RETUR PENJUALAN Retur penjualan ialah akun yang berfungsi untuk mencatat pengembalian suatu barang yang sudah dijual.Akun ŌĆ£retur penjualanŌĆØ akan dicatat di sisi sebelah debet dan sifatnya akan mengurangi piutang.

- 31. Pada 15 Maret 2015 dikeluarkan nota kredit untuk retur sebagian barang atas penjualan kepada CVAdil yakni senilai Rp200.000 Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 2/3/2015BebanAngkut Pembelian Rp 80,000 Kas Rp 80,000 5/3/2015Utang Dagang Rp 500,000 Retur Pembelian Rp 500,000 8/3/2015Utang Dagang Rp 7,500,000 Kas Rp 7,200,000 Potongan Pembelian Rp 300,000 11/3/2015Piutang Dagang Rp 4,500,000 Penjualan Rp 4,500,000 12/3/2015BebanAngkut Penjualan Rp 50,000 Kas Rp 50,000 15/3/2015Retur Penjualan Rp 200,000 Piutang Dagang Rp 200,000 Total Rp 20,830,000 Rp 20,830,000

- 32. 8. POTONGAN PENJUALAN Potongan penjualan ialah akun yang berfungsi untuk pencatatan potongan yang akan diberikan kepada pembeli. Akun ŌĆ£potongan penjualanŌĆØ akan dicatat di sisi sebelah debet dan sifatnya akan mengurangi kas yang diterima.

- 33. Pada 18 Maret 2015 diterima per kas dari CV Adil atas penjualan pada tanggal 11 Maret 2015 (termin 2/10, n/30) Tanggal Keterangan Ref Debit Kredit 1/3/2015Pembelian Rp 8,000,000 Utang Dagang Rp 8,000,000 2/3/2015BebanAngkut Pembelian Rp 80,000 Kas Rp 80,000 5/3/2015Utang Dagang Rp 500,000 Retur Pembelian Rp 500,000 8/3/2015Utang Dagang Rp 7,500,000 Kas Rp 7,200,000 Potongan Pembelian Rp 300,000 11/3/2015Piutang Dagang Rp 4,500,000 Penjualan Rp 4,500,000 12/3/2015BebanAngkut Penjualan Rp 50,000 Kas Rp 50,000 15/3/2015Retur Penjualan Rp 200,000 Piutang Dagang Rp 200,000 18/3/2015Kas Rp 4,214,000 Potongan Penjualan Rp 86,000 Piutang Dagang Rp 4,300,000 Total Rp 25,130,000 Rp 25,130,000

- 34. THANK YOU