Model danych systemu konsolidacyjnego

- 1. 1 Jak usystematyzować model danych w procesie konsolidacyjnym? Mariusz Sumiński Manager, MDDP Business Consulting Mariusz.Suminski@mddp.pl Wdrożenie systemu informatycznego wspierające konsolidację finansową najczęściej zastępuje autorskie rozwiązania stworzone w danej Grupie Kapitałowej z wykorzystaniem arkuszy MS Excel. Dedykowane narzędzia systematyzują i porządkują proces konsolidacji, wymuszając szereg zmian zarówno na etapie zbierania danych jak i zasadniczej konsolidacji zebranych pakietów. Skala zmian postrzeganych z perspektywy konsolidatora jak i spółki lokalnej zależy od specyfiki dotychczasowego rozwiązania, filozofii działania i funkcjonalności docelowego narzędzia oraz podejścia przyjętego w trakcie prac wdrożeniowych. Niniejszy artykuł przedstawia koncepcję Grupowego Planu Kont – centralnego elementu stanowiącego fundament logiki działania każdego systemu informatycznego wspierającego konsolidację finansową. Typowe problemy pojawiające się w procesie konsolidacji stanowią tło dla zaprezentowania sposobu, w jaki systemy IT patrzą na dane zbierane i przetwarzane w procesie konsolidacyjnym. Powszechności arkuszy Excel jako podstawowego narzędzia konsolidacji jest znana dostawcom rozwiązań informatycznych. Sprawia to, iż wiele systemów zapewnia możliwość stworzenia i dystrybucji pakietu konsolidacyjnego w postaci pliku XLS działającego w trybie off-line. Takie podejście umożliwia odwzorowanie dotychczasowych plików w nowym rozwiązaniu, pozwalając na ograniczenie skali zmian postrzeganych z perspektywy spółek lokalnych. Nie zmienia to jednak faktu, iż wdrożenie dedykowanego systemu wspierającego konsolidację finansową bardzo często oznacza wręcz rewolucyjne zmiany w algorytmach i regułach obliczeniowych wykorzystywanych w tym obszarze. Pozostawienie niezmienionej (lub nieznacznie zmodyfikowanej) fasady nie świadczy o braku jakichkolwiek zmian w całym procesie. Konsolidacja za pomocą arkuszy Excel bazuje na pozycjach raportowych - zazwyczaj

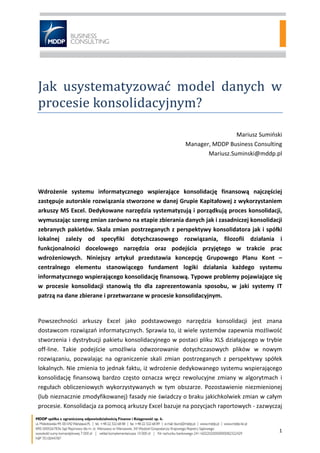

- 2. 2 są to etykiety, nazwy umieszczane w kolejnych wierszach lub kolumnach pakietu konsolidacyjnego. Predefiniowane narzędzia i systemy wymuszają zazwyczaj wielowymiarowe spojrzenie na dane zbierane i powstające w trakcie procesu konsolidacji. Celem niniejszego opracowania jest przedstawienie trzech podstawowych pojęć wykorzystywanych w większości wiodących rozwiązań w tym zakresie: Account (konto), Flow (przepływ) oraz Journal (dziennik). W maksymalnym uproszczeniu, konta to atomowe pozycje tworzące Rachunek Wyników oraz Bilans, przepływy pozwalają na wyjaśnienie zmiany salda kont bilansowych w danym okresie, zaś dzienniki zapewniają przejrzystość procesu konsolidacji dostarczając informacji na temat poszczególnych etapów i korekt prowadzących do uzyskania finalnych sprawozdań. Oczywiście sprawozdawczość zarządcza czy wybrane noty uszczegóławiające wymagają również dodatkowych wymiarów analitycznych (np. segmenty biznesowe, wiekowanie należności, podział zobowiązań finansowych według walut czy instytucji finansowych), niemniej jednak odpowiednie wykorzystanie wymienionej powyżej triady jest krytycznym aspektem projektowania modelu konsolidacyjnego. Przedstawienie fundamentalnych koncepcji projektowania i wdrażania systemów wspierających konsolidację finansową stanowić powinno niezwykle użyteczną informację, dla wszystkich osób w jakikolwiek sposób zaangażowanych w ten proces. Kontrolerzy i księgowi odpowiedzialni za konsolidację po stronie grupy kapitałowej mogą uzyskać bądź pogłębić w ten sposób praktyczną wiedzę na temat modelu działania posiadanego przez nich rozwiązania lub skali zmian niezbędnych do wprowadzenia w trakcie wdrożenia docelowego systemu. Z kolei dla księgowych, dostarczających wyłącznie sprawozdania spółek lokalnych niniejszy artykuł może stanowić uzupełnienie, pozwalające na lepsze zrozumienia zakresu i formy pakietów raportowych narzucanych im przez Grupę Kapitałową. Grupowy Plan Kont Pozycje sprawozdań Noty objaśniające Ruchy pozycji bilansowych Dzienniki korekt Wymiary analityczne Partnerzy Intercompany • Konta RZiS / Bilansowe • Metoda translacji walutowej • Powiązanie z logiką konsolidacyjną Lokalny Plan Kont (Spółka A) Lokalny Plan Kont (Spółka B) … Lokalny Plan Kont (Spółka X)

- 3. 3 Model danych wykorzystywany przez systemy informatyczne jest wynikiem doświadczenia i pracy wielu specjalistów. Ich dorobek stanowić może wkład i inspirację dla rozwoju i doskonalenia narzędzi wykorzystywanych obecnie we wszystkich spółkach, także tych prowadzących proces konsolidacji z wykorzystaniem arkuszy Excel. Jako ilustrację praktyczną wykorzystane zostały funkcjonalności i ekrany dostarczane przez system Mona Group Reporting. Jest to dedykowane narzędzie opracowane jako punktowe rozwiązanie adresujące większość typowych problemów związanych z konsolidacją statutową i zarządczą. Na tle konkurencji wyróżnia się ono dojrzałością i szeroką gamą predefiniowanych rozwiązań, niezwykle celnie adresujących kluczowe problemy procesu konsolidacji. Poszczególne pojęcia zostaną omówione w kolejnych sekcjach (artykułach) zgodnie z przedstawioną kolejnością. Konta – podstawa każdej sprawozdawczości Grupowy Plan Kont Konta stanowią fundament każdej sprawozdawczości. Nie inaczej jest w przypadku sprawozdawczości Grup Kapitałowych. Podstawą dobrze zaprojektowanego rozwiązania wspierającego konsolidację sprawozdań finansowych jest Grupowy Plan Kont. Struktura i szczegółowość kont tworzących Grupowy Plan Kont powinna zapewniać możliwość uzyskania dwóch podstawowych sprawozdań finansowych – Rachunku Zysków i Strat oraz Bilansu – poprzez odpowiednie zgrupowanie (sumowanie) poszczególnych kont. Co więcej zapewnienie odpowiednio niskiego poziomu szczegółowości jest w stanie zapewnić równoległe raportowanie w układach zgodnych z różnymi standardami rachunkowości. Zastosowanie Grupowego Planu Kont zazwyczaj oznacza, iż wszystkie dane zbierane w procesie konsolidacji (pakiety lokalne, korekty konsolidacyjne) muszą być przypisane do konkretnego konta. O ile myślenie o kontach w kontekście Rachunku Wyników i Bilansu zazwyczaj jest dla większości odbiorców w pełni naturalne, to spojrzenie z tej perspektywy także na noty objaśniające wymagać może w niektórych przypadkach głębszego zastanowienia. Wzorcowy, zgodny z najlepszymi praktykami , model konsolidacyjny jest w stanie wkomponować dowolny układ noty objaśniającej w świat tworzony przez konta, przepływy i wymiary analityczne. W dużym uogólnieniu wszystkie noty objaśniające mogą zostać podzielone na cztery główne grupy: • Tabele ruchów (np. tabela ruchów środków trwałych, zestawienie zmian w kapitale własnym, etc). Noty te powstają w wyniku połączenia kont (zazwyczaj kolumny tabeli) oraz przepływów (wiersze) wyjaśniających zmiany pomiędzy

- 4. 4 bilansem otwarcia a bilansem zamknięcia. Informacja tego typu rzadko może być uzyskana bezpośrednio z zapisów na kontach w księdze głównej, zazwyczaj noty tego typu uzupełniane są ręcznie w oparciu o szczegółową analizę transakcji przez księgowego wypełniającego pakiet konsolidacyjny. • Rozbicie wybranych pozycji Rachunku Wyników lub Bilansu według partnerów dla transakcji z jednostkami powiązanymi. Podstawą noty są konta, dla których w Grupowym Planie Kont dopuszczona została możliwość występowania transakcji wewnątrzgrupowych. W przypadku szczegółowych not, np. zawierających informację na temat zmiany stanu kredytów/pożyczek udzielonych w ramach grupy kapitałowej, konieczne jest jednoczesne wykorzystanie w tabeli ruchów specyficznych dla danego konta oraz kodu partnera (jednostki powiązanej). • Rozbicie wybranych pozycji Rachunku Wyników lub Bilansu według dodatkowego kryterium (np. wiekowanie należności, przychody i koszty według rynków zbytu, zadłużenie netto według walut). W tego typu wypadkach nieocenione są dodatkowe wymiary analityczne, pozwalające na uszczegółowienie kilku kont według jednolitego zbioru kryteriów. Informacja rozszerzająca może pochodzić bezpośrednio z księgi głównej (odpowiednie znaczniki bądź segmenty konta) lub też może wymagać krytycznej interpretacji danych przez księgowego. • Uszczegółowienie (rozbicie na pozycje szczegółowe) wybranych pozycji Rachunku Wyników lub Bilansu (np. pozostałe przychody operacyjne). Zazwyczaj taka konstrukcja noty jest przesłanką do zdefiniowania kont Grupowego Planu Kont na poziomie atomowych pozycji noty objaśniającej. W naturalny sposób, szczegóły tego rodzaju pochodzą z odrębnych kont Księgi Głównej, co pozwala na proste stworzenie reguł umożliwiających przejście pomiędzy lokalnym a grupowym planem kont. W sprawozdaniach finansowych prezentowane są wyłącznie pozycje zagregowane (suma wskazanych kont) pochodzące bezpośrednio ze szczegółowych wartości wprowadzanych bądź importowanych bezpośrednio do noty. • Informacje statystyczne (np. zatrudnienie). Raportowanie tego rodzaju informacji wymaga stworzenia w Grupowym Planie Kont dedykowanych kont pozabilansowych. Wykorzystanie przedstawionych powyżej wytycznych przy definiowaniu not objaśniających znacząco upraszcza tworzenie reguł kontrolnych odpowiedzialnych za weryfikację spójności wewnętrznej pakietów przekazywanych przez spółki lokalne. Konieczność walidacji noty ze sprawozdaniem dotyczy pierwszych dwóch przypadków. Jeżeli konstrukcja noty opiera się na Grupowym Planie Kont wystarczy proste porównanie salda lub obrotów wykazanych na danym koncie w sprawozdaniu finansowym ze zbiorczą wartością tego konta w nocie

- 5. 5 objaśniającej (bilans zamknięcia lub suma poszczególnych elementów wymiaru analitycznego). Przykładowy formularz służący wprowadzania danych o transakcjach wewnątrzgrupowych Atrybuty kont GPK Struktura, szczegółowość, grupowanie czy konwencja nazewnictwa (numerowania) kont tworzących Grupowy Plan Kont to istotny element budowy modelu konsolidacyjnego. Automatyzacja wybranych obliczeń w procesie przygotowywania sprawozdań skonsolidowanych wymaga dodatkowo opisania każdego z kont za pomocą szeregu atrybutów. Dla przykładu, z pojedynczym kontem skojarzyć można następujące charakterystyki: • Typ konta - bilansowe, wynikowe, statystyczne. Atrybut ten umożliwia stworzenie formuł lub reguł zapewniających właściwą akumulację danych w czasie – rozróżnienie wartości „za okres” i „narastająco” dla kont Rachunku Wyników oraz automatyczną kalkulację jednego z tych układów (zazwyczaj wartości „za okres” wykorzystywanych w raportowaniu na potrzeby zarządcze) • Domyślna strona konta (Debit/Credit) lub rodzaj konta (Aktywa/Pasywa, Przychody/Koszty) – zapewnienie spójności podstawowej reguły kontrolnej (Aktywa=Pasywa) oraz właściwa agregacja danych w strukturze raportowej (Przychody-Koszty).

- 6. 6 • Typ kursu walutowego (średni, końcowy )i sposób przeliczenia do waluty funkcjonalnej grupy w procesie konsolidacji (prezentacja według kursów historycznych i odnoszenie różnic kursowych na oddzielnym koncie), • Możliwość występowania na danym koncie transakcji wewnątrzgrupowych. • Przepływy oraz wymiary analityczne skojarzone z danym kontem, mające na celu uniemożliwienie wprowadzania przez użytkowników danych w przekrojach nie mających uzasadnienia biznesowego (np. przepływ „likwidacja środków trwałych” dla kont innych środki trwałe). • Możliwość wprowadzania danych dla danego konta w pakietach raportowych spółek lokalnych. Grupowy Plan Kont tworzony z myślą o konsolidacji sprawozdań finansowych powinien zawierać specjalne konta wykorzystywane jedynie na poziomie raportowania Grupy Kapitałowej (np. Udziały mniejszości, Różnice kursowe z przeliczenia kapitałów spółek zagranicznych) – dla tego rodzaju kont możliwość wprowadzania danych w pakietach lokalnych powinna być zablokowana. • Przykładowy ekran parametryzacji kont Grupowego Planu Kont

- 7. 7 Spojrzenie na sprawozdawczość Grup Kapitałowych z perspektywy Grupowego Planu Kont częstokroć traktowane jest jak swego rodzaju rewolucja. Raportowanie oparte o pliki Excel najczęściej wykorzystuje pozycje raportowe (wiersze lub kolumny w tabelach pakietu raportowego), które częstokroć różnią się układem i szczegółowością pomiędzy poszczególnym tabelami. Najczęściej jest to wynik bezpośredniego przyjęcia układów i szablonów raportowych narzucanych przez Ustawę o Rachunkowości czy lokalny plan kont jednostki dominującej. Krytyczne spojrzenie na strukturę pakietu raportowego, pod kątem systematyzacji informacji występujących w różnych miejscach pakietu jest w stanie poprawić jego jakość oraz zagwarantować możliwość wprowadzenia szeregu prostych reguł kontrolnych wydatnie poprawiających spójność i wiarygodność danych dostarczanych przez spółki lokalne.

- 8. 8 Przepływy – od bilansu otwarcia do bilansu zamknięcia Przepływy stanowią wyjaśnienie zmian w trakcie okresu pomiędzy bilansem otwarcia a bilansem zamknięcia. Oznacza to, że są one dodatkową analityką dla wszystkich kont bilansowych, nie znajdując jednocześnie żadnego zastosowania w przypadku kont wchodzących w skład Rachunku Wyników. Jak zostało to już przedstawione podczas omawiania różnych układów not objaśniających w odniesieniu do Grupowego Planu Kont, przepływy stanowią podstawowy element Zestawienia Zmian w Kapitale Własnych czy not typu Tabela ruchów środków trwałych. Przypływy występują na każdej nocie objaśniającej zawierającej bilans otwarcia, bilans zamknięcia i pozycje opisujące zmiany w okresie sprawozdawczym. Przykład tabeli ruchów dla wybrane konta środków trwałych Przepływy zazwyczaj nie mają jednoznacznego odpowiednika w kontach księgi głównej. W zależności od przyjętych rozwiązań informacja niezbędna w procesie konsolidacji pochodzić może z wykorzystywanej konwencji podziału kont księgowych, specjalnych segmentów czy znaczników bądź nawet indywidualnej analizy szczegółów poszczególnych transakcji. Poszczególne konta Grupowego Planu Kont (bądź zbiory tych kont) mogą znacząco różnić się między sobą co do występujących dla nich przepływów. Przykładowo dla kont wchodzących w skład sekcji „Środki trwałe” pojawią się niewątpliwie przepływy typu nabycie, ulepszenie, sprzedaż czy likwidacja, podczas dla kont składających się na „Kapitały własne” pojawiać się mogą ruchy (przepływy) wynikające z podniesienia lub umorzenia kapitału czy wypłaty

- 9. 9 dywidendy. Niezależnie od powyższego występują przepływy związane bezpośrednio ze specyfiką procesu konsolidacji, takie jak nabycie spółki zależnej czy różnice kursowe z przeliczenia, które co do zasady mogą występować dla każdego konta bilansowego. To właśnie te przepływy pozwalają na automatyzację rutynowych operacji i zdarzeń składających się na logikę procesu konsolidacji, sprawiając iż zmiana struktury grupy kapitałowej postrzegana może być jako coś typowego, a nie wydarzenie jednorazowe wymagające skomplikowanych przeliczeń i szeregu korekt dostosowujących wszystkie sprawozdania i noty do nowej struktury grupy. Przykład definiowania listy przepływów dostępnych dla danej grupy kont Warto zauważyć, iż spójność wewnętrzna tak tworzonego modelu wymaga by wyjaśnienie zmian pomiędzy bilansem zamknięcia a bilansem otwarcia dokonywane było dla wszystkich kont bilansowych. W praktyce podejście to mogłoby być dość uciążliwe. Dla części kont tabela ruchów ma znaczenie marginalne (np. gotówka). W takich sytuacjach różnica pomiędzy bilansem otwarcia a bilansem zamknięcia powinna być wyliczana automatycznie i przechowywana w ramach dedykowanego przepływu. Takie podejście z jednej strony ograniczy konieczność uzupełniania formularzy zawierających informacje oczywiste bądź mało użyteczne, z drugiej zaś zapewni spójność podejścia dla wszystkich kont GPK. W tym kontekście warto jednak zwrócić uwagę na przepływy specyficzne dla procesu konsolidacji, nie występujące co do zasady w pakiecie jednostkowym jednak krytyczne z punktu widzenia przygotowania sprawozdania Grupy Kapitałowej. Do przepływów tych zaliczyć można chociażby:

- 10. 10 • Różnice kursowe z przeliczenia sprawozdań spółek zagranicznych do waluty Grupy (ruchy pojawiają się jedynie w walucie konsolidacyjnej i przedstawiają zmianę salda pozycji bilansowej wynikającą z zastosowania różnych kursów dla przeliczenia bilansu otwarcia, bilansu zamknięcia oraz poszczególnych pozycji ruchowych). Myśląc o automatyzacji procesu konsolidacji, konieczne jest zaszycie powyższej logiki w narzędziu, tak by ograniczyć zakres pracy związanej z wzajemnym uzgodnieniem Bilansu, Not objaśniających oraz Cash Flow. • Przepływy związane ze zmianą struktury kapitałowej. Rozpoczęcie lub zaprzestanie konsolidacji to najbardziej typowe przypadki zmian struktury Grupy, które powinny zostać odwzorowane w sprawozdaniu skonsolidowanym. Zdarzenia tego typu powinny być wyraźnie odnotowane w zarówno w Notach objaśniających jak i sprawozdaniu Cash Flow. Bardziej złożone przypadki takie jak zmiana metody konsolidacji, zmiana wielkości udziałów czy fuzja wewnętrzna również wymagają odpowiednich przekształceń na kontach bilansowych, które powinny zostać zarejestrowane na właściwych dla nich przepływach. Z punktu widzenia logiki procesu konsolidacji istotne są co najmniej dwie specyficzne cechy każdego z przepływów, które są w pełni autonomiczne od cech kont Grupowego Planu Kont: • Rodzaj kursu wykorzystywanego przy przeliczeniu danych lokalnych do waluty funkcjonalnej Grupy (średni lub końcowy dla bieżącego lub poprzedniego okresu). Zdecydowana większość przepływów przeliczana jest w kursem Rachunku Wyników (kursem średnim dla danego okresu). Niemniej jednak pozycje specyficzne, takie jak korekty bilansu otwarcia, wejście bądź wyjście z konsolidacji czy wypłata dywidendy wymagają zastosowania innego kursu. W tym kontekście warto również pamiętać, iż niektóre zdarzenia gospodarcze (na przykład nabycie udziałów czy podniesienie kapitału) wymagają zastosowania kursu specyficznego dla danej transakcji. Tym samym rodzaj kursu skojarzony z danym przepływem należy traktować jako sposób ustalania domyślnego kursu na potrzeby przeliczenia, który w każdym przypadku może zostać nadpisany kursem specyficznym dla konkretnej transakcji. • Procent udziałów (zaangażowanie kapitałowe w bieżącym okresie lub okresie poprzednim). Myśląc o automatyzacji wyłączeń konsolidacyjnych nie tylko na poziomie pozycji sprawozdań, ale również not objaśniających (tabele ruchów) oraz sprawozdania Cash Flow, konieczne jest określenie, czy dany przepływ powinien być uwzględniany w kalkulacji korekt konsolidacyjnych w oparciu o bieżącą wielkość udziałów (najczęstszy przypadek), czy też wielkość udziałów z poprzedniego okresu (np. wypłata dywidendy, korekty bilansu otwarcia). Zagadnienie to ma zasadnicze

- 11. 11 zastosowanie przy korektach kapitałowych wpływających bezpośrednio na skonsolidowane Zestawienia Zmian w Kapitale Własnym. Przykład parametrów dla pojedynczego przepływu Opisując zmiany wszystkich pozycji bilansowych za pomocą jednorodnego katalogu przepływów, możemy zauważyć, iż część z nich powinna się bilansować na poziomie wszystkich kont Grupowego Planu Kont. Korekty bilansu otwarcia, reklasyfikacje, różnice kursowe, wejście bądź wyjście z konsolidacji, fuzja wewnętrzna to przykładowe przepływy, dla których suma zmian po stronie Aktywów i Pasywów dla każdej spółki powinna być sobie równa z dokładnością do znaku. Spostrzeżenie to pozwala w zdefiniować kolejne reguły walidacyjne, które w prosty sposób mogą zostać wprowadzone do pakietu konsolidacyjnego celem zapewnienia spójności w danych dostarczanych przez lokalnych kontrolerów. Wyjaśnienie zmiany stanu każdego z kont bilansowych za pomocą określonego zbioru przepływów jest jedynym sposobem pozwalającym na usystematyzowane przejście z Grupowego Planu Kont do Sprawozdania z Przepływów Pieniężnych. Niezwykle częstą praktyką jest kalkulacja wybranych pozycji Cash Flow jako różnicy pomiędzy bilansem zamknięcia a bilansem otwarcia określonych kont. Takie podejście wydatnie utrudnia uzgodnienie skonsolidowanego Sprawozdania z Przepływów Pieniężnych z saldem gotówki prezentowanym w Bilansie w przypadku wystąpienia różnic kursowych związanych z przeliczeniem jednostek zagranicznych czy zmian w strukturze grupy kapitałowej (wejście nowej spółki do konsolidacji, wyjście z konsolidacji, zmiana metody konsolidacji etc).

- 12. 12 Przykład definiowania Cash Flow w oparciu o Konta i Przepływy Podsumowując przytoczone powyżej argumenty, przepływy (ruchy bilansowe) stanowią integralny element Grupowego Planu Kont. Prace nad uporządkowaniem danych w procesie konsolidacji powinny w jawny sposób uwzględniać to zagadnienie. Zdefiniowanie kont GPK systematyzuje podejście do tworzenia Rachunku Wyników i Bilansu. Zdefiniowanie przepływów i powiązanie ich z kontami umożliwia zdefiniowanie uniwersalnego przepisu na Sprawozdanie z Przepływów Pieniężnych oraz pozwala na wprowadzenie dodatkowych reguł kontrolnych biegnących w poprzek wszystkich kont GPK.

- 13. 13 Dzienniki – pełna transparentność procesu konsolidacyjnego Konta odpowiadają za układ Rachunku Wyników i Bilansu. Przepływy zapewniają perspektywę umożliwiającą wykorzystanie Grupowego Planu Kont do budowy Zestawienia Zmian w Kapitale Własnym oraz Cash Flow. Dzienniki z kolei wprowadzają kategoryzację danych, zapewniającą pełną transparentność procesu konsolidacyjnego począwszy od zestawienia sald i obrotów spółek lokalnych po dane skonsolidowane prezentowane w sprawozdaniach Grupy Kapitałowej. Zadaniem dzienników jest porządkowanie operacji i korekt wprowadzanych w procesie konsolidacji. Spójny zbiór dzienników wprowadza jasny podział na: • Dane pochodzące bezpośrednio z ksiąg lokalnych spółek zależnych, • Korekty lokalne związane z dostosowaniem sprawozdań jednostkowych do grupowych standardów rachunkowości, • Korekty konsolidacyjne, z zachowaniem dalszego, szczegółowego podziału według rodzaju (typu korekty). Takie podejście wydatnie upraszcza audyt poprawności danych. Syntetyczne raportowanie według dzienników korekt zapewnia bardziej ogólną perspektywę pojedyncza korekta (wpis dziennika). Poszczególne dzienniki mogą odpowiadać za specyficzne aspekty wyłączeń wprowadzanych na etapie przygotowania sprawozdania skonsolidowanego. Dla przykładu niezależne dzienniki mogą zostać zdefiniowane dla: • Wyłączenia rozrachunków wewnątrzgrupowych (w ramach jednego dziennika, lub niezależne dzienniki dla poszczególnych grup uzgodnień - np. należności/zobowiązania handlowe, kredyty otrzymane/udzielone, przychody/koszty finansowe, etc); • Eliminacji kapitałów i udziałów dla jednostek konsolidowanych metodą pełną; • Eliminacja udziałów przypadających akcjonariuszom mniejszościowym; • Eliminacja wszystkich pozycji sprawozdań proporcjonalnie do wielkości udziałów posiadanych w przedsięwzięciach wspólnych (joint ventures); • Korekty związane z eliminacją niezrealizowanej marży na zapasach wytworzonych przez jednostki powiązane; • Korekty związane z eliminacją transakcji sprzedaży środków trwałych i wartości niematerialnych w obrębie grupy kapitałowej.

- 14. 14 Przykładowy raport wykorzystujący dzienniki do prezentacji poszczególnych etapów procesu konsolidacji. Dzienniki nabierają węzłowego znaczenia przy wykorzystaniu jednolitego zbioru danych podstawowych (pakietów lokalnych) do prowadzenia sprawozdawczości zgodnie z różnymi standardami rachunkowości (np. MSR/MSSF oraz PSR). W takim przypadku część dzienników może być wspólna dla różnych konsolidacji, podczas gdy wybrane z nich zawierać będą korekty specyficzne dla danego standardu (np. amortyzacja wartości firmy zgodnie z polską Ustawą o Rachunkowości). Takie podejście zapewnia również możliwość współdzielenia pakietów lokalnych pomiędzy sprawozdawczością statutową a zarządczą. Projektując model danych na potrzeby konsolidacji finansowej warto zadbać o struktury zapewniające (wymuszające) bilansowanie się poszczególnych korekt (a więc i całych dzienników) na poziomie każdej spółki lub całej Grupy. Jest to kolejny z czynników wydatnie zwiększający przejrzystość procesu konsolidacji oraz ograniczający ryzyko błędów technicznych wynikających z nieprawidłowego zaksięgowania korekty. Temu samemu służy wprowadzenie obowiązku księgowania korekt z dokładnością do rodzaju przepływu dla kont bilansowych. Tylko w ten sposób możliwe jest uzyskanie skonsolidowanego Zestawienia Zmian w Kapitale Własnym czy Cash Flow bez konieczności wprowadzania prowizorycznych korekt na poziomie tych sprawozdań.

- 15. 15 Przedstawione w artykule trzy komponenty (konta, przepływy i dzienniki) stanowią fundament wzorcowego modelu danych na potrzeby procesu konsolidacji. Ich odpowiednie połączenie nie tylko upraszcza przygotowanie sprawozdań skonsolidowanych, ale likwiduje „szarą strefę” związaną ze specyficzną wiedzą niezbędną do właściwego wprowadzenia korekt i odniesienie ich do wszystkich składników sprawozdania. Na przykład korekta związana z amortyzacją środków trwałych przetransferowanych pomiędzy spółkami Grupy wpływa na dane prezentowane w Rachunku Wyników, Bilansie, Tabeli Ruchów Środków Trwałych oraz Cash Flow. Właściwe zaksięgowanie tej korekty w dedykowanym dzienniku z wykorzystaniem kont i przepływów, sprawia iż automatycznie trafia ona do odpowiednich pozycji w ramach wymienionych tabel danych. Powodów dla których warto usystematyzować podejście do procesu konsolidacji jest wiele. Najważniejsze z nich zostały już zasygnalizowane we wcześniejszych akapitach. Podsumowując, należą do nich między innymi: • Zwiększenie kontroli nad spójnością danych przekazywanych przez spółki lokalne, co pozwala na przesunięcie większości zadań związanych kontrolą poprawności pakietów konsolidacyjnych z centrali Grupy Kapitałowej na kontrolerów i księgowych spółek zależnych. • Wymuszenie powiązania pomiędzy poszczególnymi tabelami sprawozdania, co wydatnie ogranicza ryzyko błędów związanych z wprowadzaniem korekt konsolidacyjnych • Możliwość automatyzacji wyłączeń związanych z typowymi zdarzeniami gospodarczymi. Dlatego też zdefiniowanie Grupowego Planu Kont oraz odpowiednie zaprojektowaniem środowiska konsolidacyjnego (przepływy, dzienniki) powinny stanowić kluczowy etap prac w trakcie wdrożenia praktycznie dowolnego narzędzia IT dedykowanego do wsparcia raportowania statutowego i zarządczego w Grupie Kapitałowej. Podejście to jest również atrakcyjne dla nowo powstających Grup - tworząc przejściowe bądź docelowe rozwiązanie oparte o arkusze MS Excel, warto skorzystać z przedstawionych powyżej koncepcji i pomysłów.