![ŌĆó Return indeks pasar (RM) dan kesalahan residu

untuk setiap sekuritas (ei) merupakan variabelvariabel acak. Oleh karena itu, ei tidak berkovari

dengan return indeks pasar, RM. Asumsi ini

dapat dinyatakan secara matematis sebagai:

Cov (ei,RM) = 0

E (ei.[RM-E(RM)]) = 0](https://image.slidesharecdn.com/modelindekstunggalppt-140106170553-phpapp01/85/Model-indeks-tunggal-ppt-9-320.jpg)

![Period

e ke-t

1

2

3

4

5

6

7

eA,t = RA,t - ╬▒A ŌĆō (╬ÆA . RM,t)

eA,1=0,060-0,0216-(1,7.0,040)=-0,0296

2.

eA,2=0,077-0,0216-(1,7.0,041)=-0,0143

E(eA) = (-0,0296-0,0143-0,0116+0,0779

eA,3=0,095-0,0216-(1,7-0,050)=-0,0116

+0,0001-0,0191-0,0031) / (7-1)

eA,4=0,193-0,0216-(1,7-0,055)=0,0779

=0

eA,5=0,047-0,0216-(1,7-0,015)=0,0001

eA,6=0,113-0,0216-(1,7-0,065)=0,0191

eA,7=0,112-0,0216-(1,7-0,055)=0,0031

3. Ø£ÄØæÆØÉ┤2 = [(ŌłÆ0,0296 ŌłÆ 0)2 + (ŌłÆ0,0143 ŌłÆ 0)

+(-0,0116-0)2 + (0,0779 ŌłÆ 0)2

+(0,0001-0)2 + (ŌłÆ0,0191 ŌłÆ 0)2

+(-0,0031-0)2 ]/(7 ŌłÆ 1)

= 0,0068/6

ؤÆ. Øøö ØÉī Ø¤É =

= 0,00128

ؤÄ, ؤÄؤÆØ¤Ä ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö Ø¤É + ؤÄ, ؤÄؤÆؤŠŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö

+ (ؤÄ, ؤÄؤōؤÄؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö) Ø¤É + ؤÄ, ؤÄؤÄؤōؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö

+ ؤÄ, ؤÄؤÅؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö Ø¤É + ؤÄ, ؤÄؤöؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö

+ ؤÄ, ؤÄؤōؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö Ø¤É /(ؤĢ ŌłÆ ؤÅ)

= ؤÄ, ؤÄؤÄؤÅؤōؤö/ؤö = ؤÄ, ؤÄؤÄؤÄؤÉؤö

ؤÉ

ؤÉ

ؤÉ](https://image.slidesharecdn.com/modelindekstunggalppt-140106170553-phpapp01/85/Model-indeks-tunggal-ppt-14-320.jpg)

![5a.total resiko berdasarkan model indeks tunggal

Ø£Ä ØÉ┤ 2 = ØøĮ ØÉ┤ 2 . Ø£Ä ØæĆ 2 + Ø£ÄØæÆ ØÉ┤ 2

= 1,7 2 . 0,00026 + 0,00128

= 0,002

b. Total resiko berdasarkan varian retrun sekuritas

Ø£ÄØÉ┤2 = [(0,060 ŌłÆ 0,09957)2 + 0,077 ŌłÆ 0,09957 2

+ 0,095 ŌłÆ 0,09957 2 + 0,193 ŌłÆ 0,09957 2

+ 0,047 ŌłÆ 0,09957 2 + 0,113 ŌłÆ 0,09957 2

+ 0,112 ŌłÆ 0,09957 2 ]/(7 ŌłÆ 1)

= 0,002](https://image.slidesharecdn.com/modelindekstunggalppt-140106170553-phpapp01/85/Model-indeks-tunggal-ppt-15-320.jpg)

Model indeks tunggal ppt

- 1. MODEL INDEKS TUNGGAL KELOMPOK 7 NAMA ANGGOTA : 1. 2. 3. 4. 5. 6. 7. 8. OCTAVIA ENDANG PUNGKY RETNO.P. ANISA NUR HAYATI YULIANA KRISTANTI.H. YOGI YUDHA P. DEVY FITRIAWAN RAMA SAN CAHYA JAN QOMATULLAH

- 2. William Sharpe mengembangkan model yang disebut dengan model indeks tunggal. Dimana model ini digunakan untuk menyederhanakan perhitungan di model Markowitz dan juga digunakan untuk menghitung return ekspektasian dan risiko portofolio.

- 3. MODEL INDEKS TUNGGAL ŌĆó Model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks pasar. ŌĆó Hal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar.

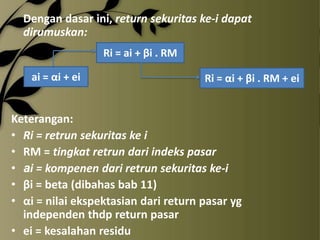

- 4. Dengan dasar ini, return sekuritas ke-i dapat dirumuskan: Ri = ai + ╬▓i . RM ai = ╬▒i + ei Ri = ╬▒i + ╬▓i . RM + ei Keterangan: ŌĆó Ri = retrun sekuritas ke i ŌĆó RM = tingkat retrun dari indeks pasar ŌĆó ai = kompenen dari retrun sekuritas ke-i ŌĆó ╬▓i = beta (dibahas bab 11) ŌĆó ╬▒i = nilai ekspektasian dari return pasar yg independen thdp return pasar ŌĆó ei = kesalahan residu

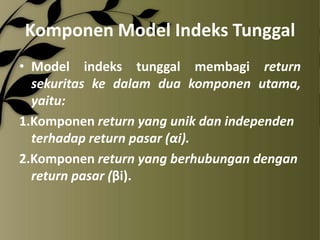

- 5. Komponen Model Indeks Tunggal ŌĆó Model indeks tunggal membagi return sekuritas ke dalam dua komponen utama, yaitu: 1.Komponen return yang unik dan independen terhadap return pasar (╬▒i). 2.Komponen return yang berhubungan dengan return pasar (╬▓i).

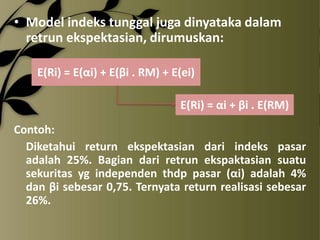

- 6. ŌĆó Model indeks tunggal juga dinyataka dalam retrun ekspektasian, dirumuskan: E(Ri) = E(╬▒i) + E(╬▓i . RM) + E(ei) E(Ri) = ╬▒i + ╬▓i . E(RM) Contoh: Diketahui return ekspektasian dari indeks pasar adalah 25%. Bagian dari retrun ekspaktasian suatu sekuritas yg independen thdp pasar (╬▒i) adalah 4% dan ╬▓i sebesar 0,75. Ternyata return realisasi sebesar 26%.

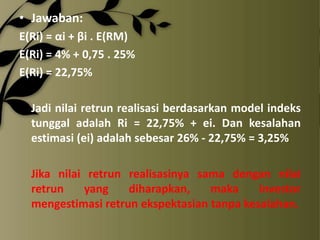

- 7. ŌĆó Jawaban: E(Ri) = ╬▒i + ╬▓i . E(RM) E(Ri) = 4% + 0,75 . 25% E(Ri) = 22,75% Jadi nilai retrun realisasi berdasarkan model indeks tunggal adalah Ri = 22,75% + ei. Dan kesalahan estimasi (ei) adalah sebesar 26% - 22,75% = 3,25% Jika nilai retrun realisasinya sama dengan nilai retrun yang diharapkan, maka investor mengestimasi retrun ekspektasian tanpa kesalahan.

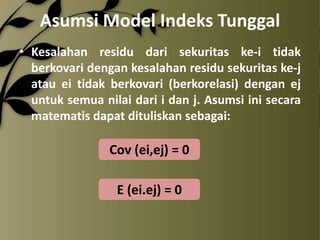

- 8. Asumsi Model Indeks Tunggal ŌĆó Kesalahan residu dari sekuritas ke-i tidak berkovari dengan kesalahan residu sekuritas ke-j atau ei tidak berkovari (berkorelasi) dengan ej untuk semua nilai dari i dan j. Asumsi ini secara matematis dapat dituliskan sebagai: Cov (ei,ej) = 0 E (ei.ej) = 0

- 9. ŌĆó Return indeks pasar (RM) dan kesalahan residu untuk setiap sekuritas (ei) merupakan variabelvariabel acak. Oleh karena itu, ei tidak berkovari dengan return indeks pasar, RM. Asumsi ini dapat dinyatakan secara matematis sebagai: Cov (ei,RM) = 0 E (ei.[RM-E(RM)]) = 0

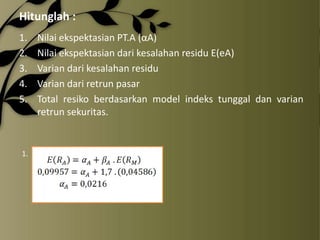

- 10. VARIAN RETURN SEKURITAS MODEL INDEKS TUNGGAL Secara umum varians return dari suatu sekuritas sebagai berikut: Ri = ╬▒i + ╬▓i . RM + ei disubtitusikan E(Ri) = ╬▒i + ╬▓i . E(RM) Maka rumus varian return sekuritas berdasarkan model indekstunggal sebagai berikut:

- 11. Resiko (varian retrun) sekuritas yang dihitung berdasarkan model ini terdiri dari dua bagian: 1. Resiko yang berhubungan dengan pasar (market related risk), yaitu: 2. Resiko untuk masing ŌĆō masing perusahaan (unique rsik), yaitu:

- 12. Contoh A: ŌĆó Retrun saham PT.A dan return indeks pasar selama 7 periode dan rata-rata aritmatikanya adalah sebagai berikut: Periode Retrun saham Retrun Indeks ke-t PT.A (RA) Pasar (RM) 1 2 3 4 5 6 7 0,060 0,077 0,095 0,193 0,047 0,113 0,112 0,040 0,041 0,050 0,055 0,015 0,065 0,055 Rata-rata aritmatika 0,09957 0,04586 Diketahui ╬▒i dan ╬▓i adalah konstan dari waktu ke waktu. Dan ╬▓A untuk sekuritas PT.A adalah 1,7.

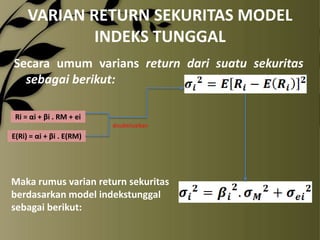

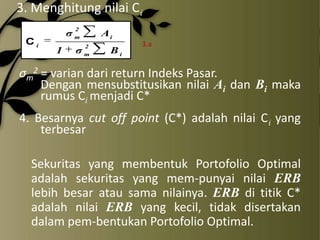

- 13. Hitunglah : 1. 2. 3. 4. 5. 1. Nilai ekspektasian PT.A (╬▒A) Nilai ekspektasian dari kesalahan residu E(eA) Varian dari kesalahan residu Varian dari retrun pasar Total resiko berdasarkan model indeks tunggal dan varian retrun sekuritas.

- 14. Period e ke-t 1 2 3 4 5 6 7 eA,t = RA,t - ╬▒A ŌĆō (╬ÆA . RM,t) eA,1=0,060-0,0216-(1,7.0,040)=-0,0296 2. eA,2=0,077-0,0216-(1,7.0,041)=-0,0143 E(eA) = (-0,0296-0,0143-0,0116+0,0779 eA,3=0,095-0,0216-(1,7-0,050)=-0,0116 +0,0001-0,0191-0,0031) / (7-1) eA,4=0,193-0,0216-(1,7-0,055)=0,0779 =0 eA,5=0,047-0,0216-(1,7-0,015)=0,0001 eA,6=0,113-0,0216-(1,7-0,065)=0,0191 eA,7=0,112-0,0216-(1,7-0,055)=0,0031 3. Ø£ÄØæÆØÉ┤2 = [(ŌłÆ0,0296 ŌłÆ 0)2 + (ŌłÆ0,0143 ŌłÆ 0) +(-0,0116-0)2 + (0,0779 ŌłÆ 0)2 +(0,0001-0)2 + (ŌłÆ0,0191 ŌłÆ 0)2 +(-0,0031-0)2 ]/(7 ŌłÆ 1) = 0,0068/6 ؤÆ. Øøö ØÉī Ø¤É = = 0,00128 ؤÄ, ؤÄؤÆØ¤Ä ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö Ø¤É + ؤÄ, ؤÄؤÆؤŠŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö + (ؤÄ, ؤÄؤōؤÄؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö) Ø¤É + ؤÄ, ؤÄؤÄؤōؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö + ؤÄ, ؤÄؤÅؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö Ø¤É + ؤÄ, ؤÄؤöؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö + ؤÄ, ؤÄؤōؤō ŌłÆ ؤÄ, ؤÄؤÆؤōؤ¢Ø¤ö Ø¤É /(ؤĢ ŌłÆ ؤÅ) = ؤÄ, ؤÄؤÄؤÅؤōؤö/ؤö = ؤÄ, ؤÄؤÄؤÄؤÉؤö Ø¤É Ø¤É Ø¤É

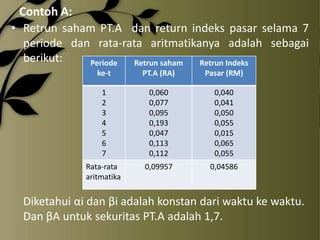

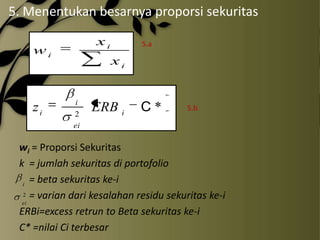

- 15. 5a.total resiko berdasarkan model indeks tunggal Ø£Ä ØÉ┤ 2 = ØøĮ ØÉ┤ 2 . Ø£Ä ØæĆ 2 + Ø£ÄØæÆ ØÉ┤ 2 = 1,7 2 . 0,00026 + 0,00128 = 0,002 b. Total resiko berdasarkan varian retrun sekuritas Ø£ÄØÉ┤2 = [(0,060 ŌłÆ 0,09957)2 + 0,077 ŌłÆ 0,09957 2 + 0,095 ŌłÆ 0,09957 2 + 0,193 ŌłÆ 0,09957 2 + 0,047 ŌłÆ 0,09957 2 + 0,113 ŌłÆ 0,09957 2 + 0,112 ŌłÆ 0,09957 2 ]/(7 ŌłÆ 1) = 0,002

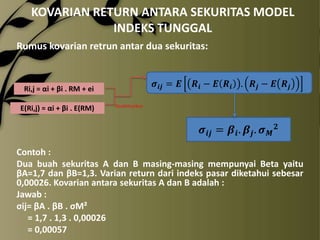

- 16. KOVARIAN RETURN ANTARA SEKURITAS MODEL INDEKS TUNGGAL Rumus kovarian retrun antar dua sekuritas: ØØł ØÆŖØÆŗ = Øæ¼ Ri,j = ╬▒i + ╬▓i . RM + ei E(Ri,j) = ╬▒i + ╬▓i . E(RM) Øæ╣ØÆŖ ŌłÆ Øæ¼ Øæ╣ØÆŖ . Øæ╣ØÆŗ ŌłÆ Øæ¼ Øæ╣ØÆŗ disubtitusikan ØØł ØÆŖØÆŗ = Ø£Ę ØÆŖ . Ø£Ę ØÆŗ . ØØł Øæ┤ Ø¤É Contoh : Dua buah sekuritas A dan B masing-masing mempunyai Beta yaitu ╬▓A=1,7 dan ╬▓B=1,3. Varian return dari indeks pasar diketahui sebesar 0,00026. Kovarian antara sekuritas A dan B adalah : Jawab : Žāij= ╬▓A . ╬▓B . ŽāM┬▓ = 1,7 . 1,3 . 0,00026 = 0,00057

- 17. PARAMETER ŌĆō PARAMETER INPUT UNTUK MODEL MARKOWITZ Model indeks tunggal dapat digunakan untuk menghitung return ekspektasi (E(Ri)), varians dari sekuritas (Žāi2), dan kovarians antar sekuritas (Žāij) yang merupakan parameter-parameter input untuk analisis portofolio menggunakan model Markowitz.

- 18. Contoh B: Periode Ke-t Return saham PT ŌĆśAŌĆÖ (RA) Return saham PT ŌĆśBŌĆÖ (RB) Return index Pasar (RM) 1 2 3 4 5 6 7 0,060 0,077 0,095 0,193 0,047 0,113 0,112 0,15 0,25 0,30 0,40 0,27 0,15 0,55 0,040 0,041 0,050 0,055 0,015 0,065 0,055 Rata-rata 0,09957 0,2957 0,04586 Setelah perhitungan seperti contoh A : Diketahui : ØøĮØÉ┤ = 1,7, Ø£ÄØÉ┤2 = 0,02, Ø£ÄØæĆ2 = 0,00026, ØøĮØÉĄ = 1,3, Ø£ÄØÉĄ2 = 0,01998, ØæŖØÉ┤. ØÉĄ = 0,5

- 19. Hitunglah 1) Kovarian antara return PT.A dan PT.B 2) Resiko portofolio berdasarkan model indeks tunggal Jawab : 1.ØØłØæ©. Øæ® = Ø£ĘØæ©. Ø£ĘØæ®. ØØłØæ┤ Ø¤É = 1.7.1,3.0,00026 = 0,00057 2. ØØłØÆæ Ø¤É = ØæŠØæ© Ø¤É . ØØłØæ© Ø¤É + ØæŠØæ® Ø¤É . ØØłØæ® Ø¤É + ؤÉ. ØÆśØæ©. ØÆśØæ®. ØØłØæ©Øæ® = (ؤÄ, ؤō) Ø¤É . ؤÄ, ؤÄؤÄØ¤É + (ؤÄ, ؤō) Ø¤É . ؤÄ, ؤÄؤÅؤŚØ¤ŚØ¤¢ + Ø¤É . ؤÄ, ؤō. ؤÄ, ؤō . ؤÄ, ؤÄؤÄؤÄؤōؤĢ = 0,0035

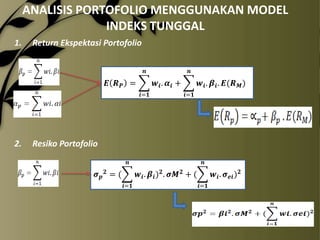

- 20. ANALISIS PORTOFOLIO MENGGUNAKAN MODEL INDEKS TUNGGAL 1. Return Ekspektasi Portofolio ØÆÅ Øæ¼ Øæ╣ØæĘ = ØÆś ØÆŖ. Ø£Č ØÆŖ + ØÆŖ=ؤŠ2. ØÆÅ ØÆś ØÆŖ . Ø£Ę ØÆŖ . Øæ¼(Øæ╣ Øæ┤ ) ØÆŖ=ؤŠResiko Portofolio ØÆÅ ØØłØÆæØ¤É =( ØÆÅ ØÆś ØÆŖ . Ø£Ę ØÆŖ ) Ø¤É . ØØłØæ┤ Ø¤É + ( ØÆŖ=ؤŠØÆś ØÆŖ . ØØł ØÆåØÆŖ ) Ø¤É ØÆŖ=ؤÅ

- 21. Contoh C: Jumlah sekuritas (n) 1 2 3 4 5 6 7 8 9 10 20 50 100 200 500 1,000 5,000 10,000 jumlah parameter yang harus dihitung model Makrowitz model indeks tunggal n + (n.(n-1)/2 (2.n+1) 1 3 6 10 15 21 28 36 45 55 210 1,275 5,050 20,100 125,250 500,500 12,502,500 50,005,000 3 5 7 9 11 13 15 17 19 21 41 101 201 401 1,001 2,001 10,001 20,001

- 22. Dari contoh A dan B, telah dihitung besarnya ØØłØæ┤ Ø¤É = ؤÄ, ؤÄؤÄؤÄؤÉؤö, ØØłØÆåØæ© Ø¤É = ؤÄ, ؤÄؤÄؤÅؤÉؤ¢ dan ØØłØÆåØæ® Ø¤É = ؤÄ, ؤÄؤÅؤŚØ¤ōؤÆ. diketahui Ø£Ę ØÆé = ؤÅ, ؤĢ, Ø£Ę Øæ® = ؤÅ, ؤæ, wA = 0,5 dan wB = 0,5. Maka risiko portofolio yg dihitung berdasarkan model indeks tunggal: ØÆÅ ØØłØÆæØ¤É =( ØÆÅ ØÆś ØÆŖ . Ø£Ę ØÆŖ ) Ø¤É . ØØłØæ┤ Ø¤É + ( ØÆŖ=ؤŠØÆś ØÆŖ . ØØł ØÆåØÆŖ ) Ø¤É ØÆŖ=ؤŠ= (ؤÄ, ؤō . ؤÅ, ؤĢ + ؤÄ, ؤō . ؤÅ, ؤæ) Ø¤É . ؤÄ, ؤÄؤÄؤÄؤÉؤö + (ؤÄ, ؤō . ؤÄ, ؤÄؤÄؤÅؤÉؤ¢ + ؤÄ, ؤō . ؤÄ, ؤÄؤÅؤŚØ¤ōؤÆ) Ø¤É = 0,000585 + 0,0001084 = 0,0006934 Semakin banyak sekuritas dalam portofolio maka nilai resiko yang tidak sistematik akan semakin kecil nilainya dan akan bernilai nol jika jumlah sekuritas semakin besar. Resiko portofolio yang terdiversifikasi dengan baik hanya terdiri dari unsur sistematik saja. ØØł ØæĘ Ø¤É = Ø£Ę ØæĘ Ø¤É. ØØł Øæ┤ ؤÉ

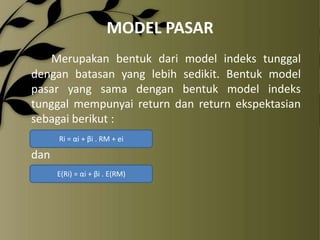

- 23. MODEL PASAR Merupakan bentuk dari model indeks tunggal dengan batasan yang lebih sedikit. Bentuk model pasar yang sama dengan bentuk model indeks tunggal mempunyai return dan return ekspektasian sebagai berikut : Ri = ╬▒i + ╬▓i . RM + ei dan E(Ri) = ╬▒i + ╬▓i . E(RM)

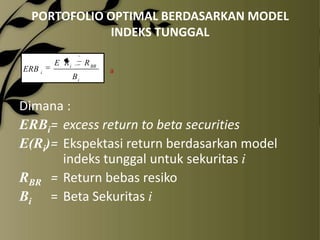

- 24. PORTOFOLIO OPTIMAL BERDASARKAN MODEL INDEKS TUNGGAL ERB i E Ri R BR Bi a Dimana : ERBi= excess return to beta securities E(Ri)= Ekspektasi return berdasarkan model indeks tunggal untuk sekuritas i RBR = Return bebas resiko Bi = Beta Sekuritas i

- 25. Langkah-langkah untuk menentukan besarnya titik pembatas adalah sebagai berikut : 1. Urutkan sekuritas berdasarkan nilai ERB terbesar ke kecil, yang terbesar merupa-kan kandidat untuk dimasukkan ke dalam Portofolio Optimal 2. Hitung nilai Ai dan Bi untuk masing-masing sekuritas ke i, sebagai berikut Ai E Ri R BR . B i 2 ei 2.a Bi Bi 2 ei 2.b

- 26. 3. Menghitung nilai Ci 2 Ci Žām 1 Žā Ai 2 m Bi 3.a Žām2 = varian dari return Indeks Pasar. Dengan mensubstitusikan nilai Ai dan Bi maka rumus Ci menjadi C* 4. Besarnya cut off point (C*) adalah nilai Ci yang terbesar Sekuritas yang membentuk Portofolio Optimal adalah sekuritas yang mem-punyai nilai ERB lebih besar atau sama nilainya. ERB di titik C* adalah nilai ERB yang kecil, tidak disertakan dalam pem-bentukan Portofolio Optimal.

- 27. 5. Menentukan besarnya proporsi sekuritas xi wi zi 5.a xi i 2 ei ERB i C* 5.b wi = Proporsi Sekuritas k = jumlah sekuritas di portofolio = beta sekuritas ke-i i 2 = varian dari kesalahan residu sekuritas ke-i ei ERBi=excess retrun to Beta sekuritas ke-i C* =nilai Ci terbesar

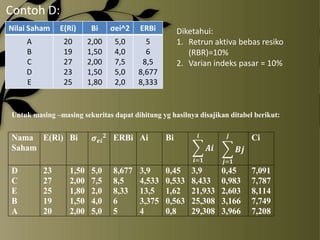

- 28. Contoh D: Nilai Saham E(Ri) Bi Žāei^2 ERBi A B C D E 20 19 27 23 25 2,00 1,50 2,00 1,50 1,80 5,0 4,0 7,5 5,0 2,0 5 6 8,5 8,677 8,333 Diketahui: 1. Retrun aktiva bebas resiko (RBR)=10% 2. Varian indeks pasar = 10% Untuk masing ŌĆōmasing sekuritas dapat dihitung yg hasilnya disajikan ditabel berikut: Nama E(Ri) Bi Saham ØØł ØÆåØÆŖ Ø¤É ERBi Ai Bi ØÆŖ ØÆŗ Øæ©ØÆŖ ØÆŖ=ؤŠD C E B A 23 27 25 19 20 1,50 2,00 1,80 1,50 2,00 5,0 7,5 2,0 4,0 5,0 8,677 8,5 8,33 6 5 3,9 4,533 13,5 3,375 4 0,45 0,533 1,62 0,563 0,8 3,9 8,433 21,933 25,308 29,308 Ci Øæ®ØÆŗ ØÆŗ=ؤŠ0,45 0,983 2,603 3,166 3,966 7,091 7,787 8,114 7,749 7,208

- 29. Perhitungan: E Ri Ai R BR . B i 2 ei 23 Ai 10 . 1, 50 Bi 3 ,9 Bi 2 2 ei 1, 50 2 0 , 45 5,0 5,0 i Aj Ai Ai sebelumnya 2 Žām j 1 Ci i Bj Bi 1 Ai 2 Žām Bi Bi sebelumnya j 1 Sekuritas yang membentuk portofolio optimal adalah sekuritas yang mempunyai Erb lebih besar dari Ci, yaitu sekuritas D, C, dan E

- 30. Nama E(Ri) Bi ØØł ØÆåØÆŖ Ø¤É ERBi Ci Zi Wi Saham 1 D 23 1,50 5,0 8,677 7,091 0,159 0,346 2 C 27 2,00 7,5 8,5 7,787 0,103 0,224 3 E 25 1,80 2,0 8,333 8,114 0,197 0,429 Total 1,000 i Nilai Zi di tabel dihitung berdasarkan rumus 5.b, sebagai berikut: Z1=(1,50/5,0)(8,677 ŌĆō 8,114) = 0,159 Z2=(2,00/7,5)(8,5 ŌĆō 8,114) = 0,103 Z3=(1,80/20)(8,333 ŌĆō 8,114) = 0,197 Besarnya nilai ╬Ż Zj adalah sebesar Z1 + Z2 + Z3 atau 0,159 + 0,103 + 0.197=0,459. Nilai wi merupakan proporsi sekuritas ke-i. dapat dihitung berdasarkan rumus 5.a W1 = 0,159/0,459 = 0,346 = 34,6% W2 = 0,103/0,459 = 0,225 = 22,5% W3 = 0,197/0,459 = 0,429 = 42,9%