NhÃģm 6(3)

- 1. CÃĄc thà nh viÊn tham gia trong nhÃģm: Nguyáŧ n Tháŧ Huáŧ Nguyáŧ n Tháŧ Thanh TÃĒm B DÆ°ÆĄng Tháŧ Lan Nguyáŧ n Tháŧ HÆ°ÆĄng Nguyáŧ n Tháŧ Nga A Nguyáŧ n Tháŧ Tháŧ Nguyáŧ n Tháŧ NÄm Nguyáŧ n Tháŧ Háŧng XiÊm Nguyáŧ n Tháŧ TrÚc Nguyáŧ n PhÆ°ÆĄng ThášĢo 1

- 2. ??? PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn ? 2

- 3. K/n: phÆ°ÆĄng phÃĄp kiáŧm toÃĄn PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn là cÃĄc biáŧn phÃĄp, cÃĄch tháŧĐc và tháŧ§ phÃĄp ÄÆ°áŧĢc vášn dáŧĨng trong cÃīng tÃĄc kiáŧm toÃĄn nhášąm Äᚥt ÄÆ°áŧĢc máŧĨc ÄÃch kiáŧm toÃĄn ÄÃĢ Äáš·t ra . 3

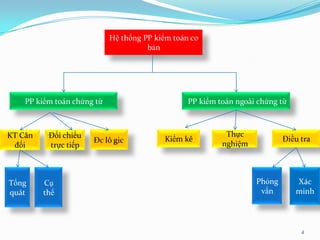

- 4. Háŧ tháŧng PP kiáŧm toÃĄn cÆĄ bášĢn PP kiáŧm toÃĄn cháŧĐng táŧŦ PP kiáŧm toÃĄn ngoà i cháŧĐng táŧŦ KT CÃĒn Äáŧi chiášŋu Tháŧąc Kiáŧm kÊ Äiáŧu tra Äáŧi tráŧąc tiášŋp nghiáŧm Táŧng CáŧĨ Pháŧng XÃĄc quÃĄt tháŧ vášĨn minh 4

- 5. 1. PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn cháŧĐng táŧŦ ï KhÃĄi niáŧm : là phÆ°ÆĄng phÃĄp ÄÆ°áŧĢc thiášŋt kášŋ sáŧ dáŧĨng Äáŧ thu thášp bášąng cháŧĐng cÃģ liÊn quan Äášŋn sáŧ liáŧu do háŧ tháŧng kášŋ toÃĄn xáŧ lÃ― và cung cášĨp ï Äáš·c trÆ°ng : máŧi tháŧ nghiáŧm phÃĒn tÃch Äáŧu dáŧąa trÊn sáŧ liáŧu thÃīng tin trong BCTC và háŧ tháŧng kášŋ toÃĄn cung cášĨp 5

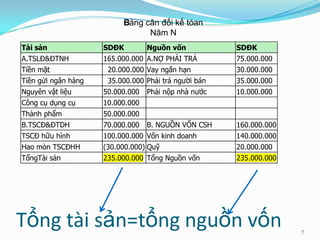

- 6. 1. PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn cháŧĐng táŧŦ a)Kiáŧm toÃĄn cÃĒn Äáŧi Kiáŧm toÃĄn viÊn xem xÃĐt Äášŋn cÃĄc quan háŧ cÃĒn Äáŧi táŧŦ táŧng quÃĄt Äášŋn chi tiášŋt trong cÃĄc con sáŧ phášĢn ÃĄnh tÃŽnh hÃŽnh tà i chÃnh cáŧ§a ÄÆĄn váŧ. Vd: cÃĄc MQH cÃĒn Äáŧi: tà i sášĢn =Váŧn cháŧ§ sáŧ háŧŊu +cÃīng náŧĢ Táŧng tà i sášĢn =táŧng nguáŧn váŧn Táŧng NV = náŧĢ phášĢi trášĢ+ Váŧn CSH SáŧdÆ° CK = SD Äᚧu káŧģ+ SPS tÄng trong káŧģ- SPS giášĢm trong káŧģ. 6

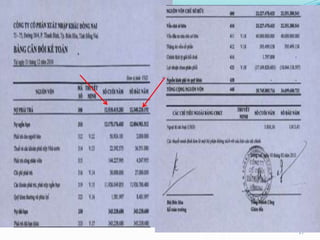

- 7. BášĢng cÃĒn Äáŧi kášŋ tÃģan NÄm N Tà i sášĢn SDÄK Nguáŧn váŧn SDÄK A.TSLÄ&ÄTNH 165.000.000 A.NáŧĒ PHášĒI TRášĒ 75.000.000 Tiáŧn máš·t 20.000.000 Vay ngášŊn hᚥn 30.000.000 Tiáŧn gáŧi ngÃĒn hà ng 35.000.000 PhášĢi trášĢ ngÆ°áŧi bÃĄn 35.000.000 NguyÊn vášt liáŧu 50.000.000 PhášĢi náŧp nhà nÆ°áŧc 10.000.000 CÃīng cáŧĨ dáŧĨng cáŧĨ 10.000.000 Thà nh phášĐm 50.000.000 B.TSCÄ&ÄTDH 70.000.000 B. NGUáŧN VáŧN CSH 160.000.000 TSCÄ háŧŊu hÃŽnh 100.000.000 Váŧn kinh doanh 140.000.000 Hao mÃēn TSCÄHH (30.000.000) Quáŧđ 20.000.000 TáŧngTà i sášĢn 235.000.000 Táŧng Nguáŧn váŧn 235.000.000 Táŧng tà i sášĢn=táŧng nguáŧn váŧn 7

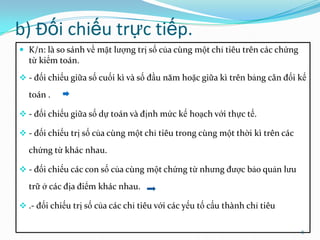

- 8. b) Äáŧi chiášŋu tráŧąc tiášŋp. ï K/n: là so sÃĄnh váŧ máš·t lÆ°áŧĢng tráŧ sáŧ cáŧ§a cÃđng máŧt cháŧ tiÊu trÊn cÃĄc cháŧĐng táŧŦ kiáŧm toÃĄn. ïķ - Äáŧi chiášŋu giáŧŊa sáŧ cuáŧi kÃŽ và sáŧ Äᚧu nÄm hoáš·c giáŧŊa kÃŽ trÊn bášĢng cÃĒn Äáŧi kášŋ toÃĄn . ïķ - Äáŧi chiášŋu giáŧŊa sáŧ dáŧą toÃĄn và Äáŧnh máŧĐc kášŋ hoᚥch váŧi tháŧąc tášŋ. ïķ - Äáŧi chiášŋu tráŧ sáŧ cáŧ§a cÃđng máŧt cháŧ tiÊu trong cÃđng máŧt tháŧi kÃŽ trÊn cÃĄc cháŧĐng táŧŦ khÃĄc nhau. ïķ - Äáŧi chiášŋu cÃĄc con sáŧ cáŧ§a cÃđng máŧt cháŧĐng táŧŦ nhÆ°ng ÄÆ°áŧĢc bášĢo quášĢn lÆ°u tráŧŊ áŧ cÃĄc Äáŧa Äiáŧm khÃĄc nhau. ïķ .- Äáŧi chiášŋu tráŧ sáŧ cáŧ§a cÃĄc cháŧ tiÊu váŧi cÃĄc yášŋu táŧ cášĨu thà nh cháŧ tiÊu 8

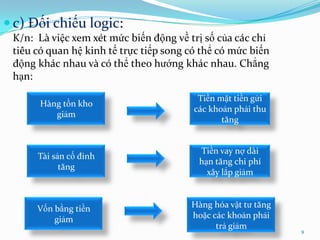

- 9. ï c) Äáŧi chiášŋu logic: K/n: Là viáŧc xem xÃĐt máŧĐc biášŋn Äáŧng váŧ tráŧ sáŧ cáŧ§a cÃĄc cháŧ tiÊu cÃģ quan háŧ kinh tášŋ tráŧąc tiášŋp song cÃģ tháŧ cÃģ máŧĐc biášŋn Äáŧng khÃĄc nhau và cÃģ tháŧ theo hÆ°áŧng khÃĄc nhau. Chášģng hᚥn: Tiáŧn máš·t tiáŧn gáŧi Hà ng táŧn kho cÃĄc khoášĢn phášĢi thu giášĢm tÄng Tiáŧn vay náŧĢ dà i Tà i sášĢn cáŧ Äinh hᚥn tÄng chi phà tÄng xÃĒy lášŊp giášĢm Váŧn bášąng tiáŧn Hà ng hÃģa vášt tÆ° tÄng giášĢm hoáš·c cÃĄc khoášĢn phášĢi trášĢ giášĢm 9

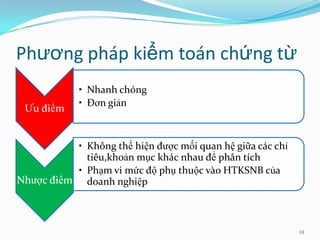

- 10. PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn cháŧĐng táŧŦ âĒ Nhanh chÃģng âĒ ÄÆĄn giášĢn ÆŊu Äiáŧm âĒ KhÃīng tháŧ hiáŧn ÄÆ°áŧĢc máŧi quan háŧ giáŧŊa cÃĄc cháŧ tiÊu,khoášĢn máŧĨc khÃĄc nhau Äáŧ phÃĒn tÃch âĒ Phᚥm vi máŧĐc Äáŧ pháŧĨ thuáŧc và o HTKSNB cáŧ§a NhÆ°áŧĢc Äiáŧm doanh nghiáŧp 10

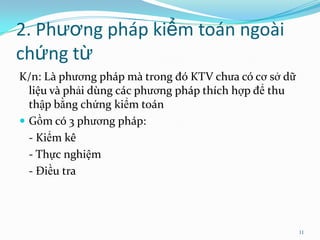

- 11. 2. PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn ngoà i cháŧĐng táŧŦ K/n: Là phÆ°ÆĄng phÃĄp mà trong ÄÃģ KTV chÆ°a cÃģ cÆĄ sáŧ dáŧŊ liáŧu và phášĢi dÃđng cÃĄc phÆ°ÆĄng phÃĄp thÃch háŧĢp Äáŧ thu thášp bášąng cháŧĐng kiáŧm toÃĄn ï Gáŧm cÃģ 3 phÆ°ÆĄng phÃĄp: - Kiáŧm kÊ - Tháŧąc nghiáŧm - Äiáŧu tra 11

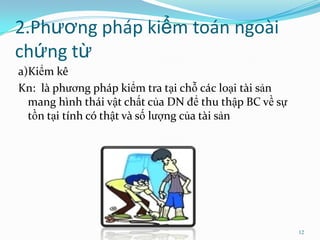

- 12. 2.PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn ngoà i cháŧĐng táŧŦ a)Kiáŧm kÊ Kn: là phÆ°ÆĄng phÃĄp kiáŧm tra tᚥi cháŧ cÃĄc loᚥi tà i sášĢn mang hÃŽnh thÃĄi vášt chášĨt cáŧ§a DN Äáŧ thu thášp BC váŧ sáŧą táŧn tᚥi tÃnh cÃģ thášt và sáŧ lÆ°áŧĢng cáŧ§a tà i sášĢn 12

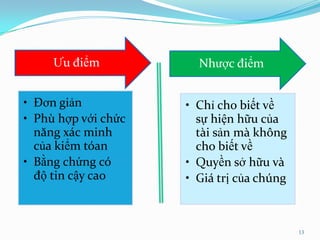

- 13. ÆŊu Äiáŧm NhÆ°áŧĢc Äiáŧm âĒ ÄÆĄn giášĢn âĒ Cháŧ cho biášŋt váŧ âĒ PhÃđ háŧĢp váŧi cháŧĐc sáŧą hiáŧn háŧŊu cáŧ§a nÄng xÃĄc minh tà i sášĢn mà khÃīng cáŧ§a kiáŧm tÃģan cho biášŋt váŧ âĒ Bášąng cháŧĐng cÃģ âĒ Quyáŧn sáŧ háŧŊu và Äáŧ tin cášy cao âĒ GiÃĄ tráŧ cáŧ§a chÚng 13

- 14. b)Tháŧąc nghiáŧm. Kn: Là phÆ°ÆĄng phÃĄp diáŧ n lᚥi hoáš·c nghiÊn cáŧĐu, phÃĒn tÃch táŧŦng yášŋu táŧ cášĨu thà nh cáŧ§a máŧt tà i sášĢn ,máŧt quÃĄ trÃŽnh ÄÃĢ cÃģ ÄÃĢ diáŧ n ra và cᚧn xÃĄc minh lᚥi vÃŽ vášy tháŧąc nghiáŧm cÃēn ÄÆ°áŧĢc gáŧi là phÆ°ÆĄng phÃĄpâlà m lᚥiâ Vd: MáŧĐc hao phà vášt liáŧu hoáš·c lao Äáŧng hoÄc sášĢn lÆ°áŧĢng trong máŧt sáŧ trÆ°áŧng háŧĢp kiáŧm toÃĄn phášĢi sáŧ dáŧĨng nhiáŧu cÃĄch tháŧĐc trong hÃģa nghiáŧm trong káŧđ thuášt hÃŽnh sáŧą âĶ Äáŧ khášģng Äáŧnh máŧt váŧĨ viáŧc trÆ°áŧc khi ÄÆ°a ra cÃĄc kášŋt luášn kiáŧm toÃĄn. 14

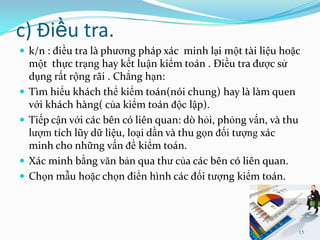

- 15. c) Äiáŧu tra. ï k/n : Äiáŧu tra là phÆ°ÆĄng phÃĄp xÃĄc minh lᚥi máŧt tà i liáŧu hoáš·c máŧt tháŧąc trᚥng hay kášŋt luášn kiáŧm toÃĄn . Äiáŧu tra ÄÆ°áŧĢc sáŧ dáŧĨng rášĨt ráŧng rÃĢi . Chášģng hᚥn: ï TÃŽm hiáŧu khÃĄch tháŧ kiáŧm toÃĄn(nÃģi chung) hay là là m quen váŧi khÃĄch hà ng( cáŧ§a kiáŧm toÃĄn Äáŧc lášp). ï Tiášŋp cášn váŧi cÃĄc bÊn cÃģ liÊn quan: dÃē háŧi, pháŧng vášĨn, và thu lÆ°áŧĢm tÃch lÅĐy dáŧŊ liáŧu, loᚥi dᚧn và thu gáŧn Äáŧi tÆ°áŧĢng xÃĄc minh cho nháŧŊng vášĨn Äáŧ kiáŧm toÃĄn. ï XÃĄc minh bášąng vÄn bášĢn qua thÆ° cáŧ§a cÃĄc bÊn cÃģ liÊn quan. ï Cháŧn mášŦu hoáš·c cháŧn Äiáŧn hÃŽnh cÃĄc Äáŧi tÆ°áŧĢng kiáŧm toÃĄn. 15

- 16. The end .thanks for lisening 16

- 17. 17

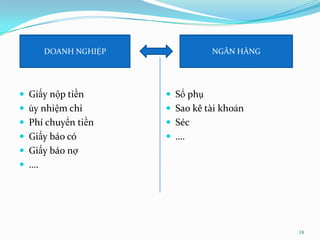

- 18. DOANH NGHIáŧP NGÃN HÃNG ï GiášĨy náŧp tiáŧn ï Sáŧ pháŧĨ ï áŧ§y nhiáŧm chi ï Sao kÊ tà i khoášĢn ï Phà chuyáŧn tiáŧn ï SÃĐc ï GiášĨy bÃĄo cÃģ ï âĶ. ï GiášĨy bÃĄo náŧĢ ï âĶ. 18

Editor's Notes

- #2: kiáŧm toÃĄn là "quan tÃēa cÃīng minh cáŧ§a quÃĄ kháŧĐ, ngÆ°áŧi dášŦn dášŊt cho hiáŧn tᚥi, ngÆ°áŧi cáŧ vášĨn sÃĄng suáŧt cho tÆ°ÆĄng laiâkhÃĄcváŧikiáŧmtÃģanthanhtrakiáŧmtrathÆ°áŧngxuášĨtphÃĄttáŧŦmáŧtsaiphᚥm hay là máŧtdášĨuhiáŧunÃģng (ÄÆĄnthÆ°táŧgiÃĄc)Äáŧmáŧráŧngvà phÃĄttriáŧncÃīngviáŧckiáŧmtraÄiáŧutraChÃnhvÃŽláš―ÄÃģphÆ°ÆĄngphÃĄpkiáŧmtÃģanÄÆ°áŧĢcvášntrongdáŧĨngtrongquÃĄtrÃŽnhkiáŧmtÃģanlà sáŧąvášndáŧĨngtáŧngháŧĢpcÃĄcphÆ°ÆĄngphÃĄpthuthášpbášąngcháŧĐngkiáŧmtÃģantrongcháŧĐngtáŧŦ (nhÆ°kiáŧmtraÄáŧichiášŋu,cÃĒnÄáŧitÃnhtÃģan ,rà sÃģatxemxÃĐtlᚥi ,phÃĒntÃch ) váŧiphÆ°ÆĄngphÃĄpngoà icháŧĐngtáŧŦ (nhÆ°kiáŧmkÊ ,quansÃĄt ,ÄiáŧutraxÃĄc minh ,pháŧngvášĨnthášĐmtra ,xÃĄcnhášn

- #4: - cÆĄsáŧhÃŽnhthà nhcÃĄcphÆ°ÆĄngphÃĄpkiáŧmtÃģan - CÃģnhiáŧuquanÄiáŧmvà cÃĄchtiášŋpcášnkhÃĄcnhauváŧphÆ°ÆĄngphÃĄpkiáŧmtoÃĄn. - Theo quanÄiáŧmcáŧ§akiáŧmtoÃĄnhiáŧnÄᚥithÃŽtrongquÃĄtrÃŽnhkiáŧmtoÃĄn, kiáŧmtoÃĄnviÊnsáŧdáŧĨngHAIphÆ°ÆĄngphÃĄpkiáŧmtoÃĄnsauÄÃĒy:PhÆ°ÆĄngphÃĄpKiáŧmtoÃĄnháŧtháŧngPhÆ°ÆĄngphÃĄpkiáŧmtoÃĄncÆĄbášĢn

- #5: ēŅÃīģóÃŽēÔģóąčģóÆ°ÆĄēÔēĩąčģóÃĄąč°ėūąáŧmģŲīĮÃĄēÔģĶÆĄēúášĢn

- #7: IPhÆ°ÆĄngphÃĄpnà ygiÚpktvkhaithÃĄcbášąngcháŧĐngkiáŧmtÃģannhanhchÃģngthÃīng qua viáŧcxÃĄcÄáŧnhnháŧŊngsailÊchjváŧthÃīng tin nháŧŊngtÃnhchášĨtbášĨtbÃŽnhthÆ°áŧngtrÊn BCTC ÄáŧkiáŧmtoÃĄnviÊnxÃĄcÄáŧnhmáŧĨctiÊuphᚥm vi quymÃīkháŧilÆ°ÆĄngcÃīngviáŧccᚧnkiáŧmtÃģantáŧŦÄÃģcÃģtháŧÄisÃĒunghiÊncáŧĐunháŧŊngvášĨnÄáŧmà ktvcholà cᚧnthiášŋt

- #9: 1=> TrÊncÆĄsáŧÄÃģphÃĄthiáŧnnháŧŊngvášĨnÄáŧkhÃīngháŧĢplÃ―, khÃīngbÃŽnhthuáŧnghoáš·cnháŧŊngvášĨnÄáŧ, nháŧŊngkhoášĢnmáŧĨctiáŧmášĐnráŧ§iro, saiphᚥm; phÃĄthiáŧnnháŧŊngmáŧiquanháŧmangtÃnhbášĢnchášĨt.

- #12: PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn ngoà i cháŧĐng táŧŦ là máŧt cÃīng cáŧĨ kiáŧm toÃĄn táŧi Æ°u Äáŧ tᚥo ra bášąng cháŧĐng trong quÃĄ trÃŽnh kiáŧm toÃĄn bÃĄo cÃĄo tà i chÃnh, khášŊc pháŧĨc nháŧŊng nhÆ°áŧĢc Äiáŧm cáŧ§a kiáŧm toÃĄn cháŧĐng táŧŦ trong trÆ°áŧng háŧĢp ÄÆĄn váŧ ÄÆ°áŧĢc kiáŧm toÃĄn lášp bÃĄo cÃĄo tà i chÃnh giášĢ Äáŧ háŧĢp tháŧĐc sáŧ liáŧu. PhÆ°ÆĄng phÃĄp kiáŧm toÃĄn ngoà i cháŧĐng táŧŦ ÄÆ°áŧĢc kiáŧm toÃĄn viÊn (KTV) tháŧąc hiáŧn trÊn cÆĄ sáŧ tuÃĒn tháŧ§ quÃĄ trÃŽnh chung cáŧ§a phÆ°ÆĄng phÃĄp kiáŧm toÃĄn ngoà i cháŧĐng táŧŦ theo chuášĐn máŧąc kášŋ toÃĄn, kiáŧm toÃĄn Viáŧt Nam và chuášĐn máŧąc kášŋ toÃĄn, kiáŧm toÃĄn thášŋ giáŧi ÄÆ°áŧĢc Viáŧt Nam tháŧŦa nhášn sáš― gÃģp phᚧn nÃĒng cao chášĨt lÆ°áŧĢng cáŧ§a bÃĄo cÃĄo kiáŧm toÃĄn

- #14: => VÃŽvášykiáŧmkÊváštchášĨtphášĢiÄikÃĻmváŧicÃĄcbášąngcháŧŊngkhÃĄcÄáŧxÃĄcÄáŧnhquyáŧnsáŧháŧŊuvà giÃĄtráŧcáŧ§acÃĄctà isášĢn.

- #15: Do Äáš·c thÃđ riÊng cáŧ§a náŧn kinh tášŋ Viáŧt Nam mà phÆ°ÆĄng phÃĄp tháŧąc nghiáŧm thÆ°áŧng Ãt ÄÆ°áŧĢc tiášŋn hà nh, nášŋu ÄÆ°áŧĢc tiášŋn hà nh thÃŽ cháŧ cÃģ tháŧ tiášŋn hà nh trong máŧt sáŧ ngà nh mang tÃnh chášĨt Äáš·c thÃđ riÊng và trong nháŧŊng trÆ°áŧng háŧĢp Äáš·c biáŧt. Trong táŧŦng trÆ°áŧng háŧĢp Äáš·c biáŧt ÄÃģ, tuáŧģ táŧŦng Äiáŧu kiáŧn cáŧĨ tháŧ mà phÆ°ÆĄng phÃĄp tháŧąc nghiáŧm là khÃĄc nhau khÃīng cÃģ tÃnh bášŊt buáŧc chung.

- #16: - Là viáŧc thu thášp thÃīng tin qua viáŧc trao Äáŧi, trÃē chuyáŧn váŧi nháŧŊng ngÆ°áŧi trong hoáš·c ngoà i ÄÆĄn váŧ ÄÆ°áŧĢc kiáŧm toÃĄn.- KTV phášĢi chuášĐn báŧ trÆ°áŧc danh máŧĨc cÃĒu háŧi: háŧi gÃŽ? háŧi ntn -> tᚥo ÄÆ°áŧĢc niáŧm tin và khÆĄi ÄÆ°áŧĢc sáŧą sášĩn sà ng háŧĢp tÃĄc cáŧ§a ngÆ°áŧi ÄÆ°áŧĢc pháŧng vášĨn- PhášĢi pháŧng vášĨn nhiáŧu ngÆ°áŧi, khÃīng tin và o thÃīng tin táŧŦ 1 ngÆ°áŧi- Pháŧng vášĨn nháŧŊng ngÆ°áŧi cÃģ trÃĄch nhiáŧm cao, phášĐm chášĨt táŧt.