Pembayaran notes mei 2009v1 (1)

- 1. PERBELANJAAN DAN PEMBAYARAN 1. Waran Perbendaharaan a) Seorang pegawai pengawal tidak boleh melakukan sebarang perbelanjaan sehingga dia menerima satu Waran Perbendaharaan yang ditandatangani oleh Jurukira Agung pada setiap bermulanya Tahun kewangan ( bermula 1 hb April hingga 31 hb Mac ). b) Waran Perbendaharaan ini ialah satu surat kuasa kebenaran untuk sesebuah Kementerian/ Jabatan untuk melakukan perbelanjaan. ( P.K 26) c) Pegawai Pengawal adalah bertanggungjawab keatas penggunaan peruntukan dan untuk mempastikan peruntukan adalah mencukupi sebelum membuat sebarang perbelanjaan. d) Tempoh kebenaran adalah hanya untuk satu tahun sahaja ( 1hb April hingga 31 Mac ). e) Perbelanjaan hendaklah mengikut peruntukan yang telah diluluskan. f) Waran Perbendaharaan dilampirkan bersama peruntukan yang telah diluluskan yang mana terbahagi kepada tiga bahagian : 1. Gaji Kakitangan – contoh: peruntukan untuk membayar gaji bulan, elaun sarahidup, elaun kurnia khas dan sebagainya. 2. Perbelanjaan Berulang – Ulang - Peruntukan ini lazimnya dipohonkan untuk diadakan didalam peruntukan setiap Kementerian / Jabatan pada setiap tahun contohnya peruntukan bagi pemeliharaan kereta, pemeliharaan bangunan , telefon dan sebagainya. 3. Perbelanjaan Khas – Peruntukan ini khas dipohonkan untuk diadakan didalam satu tahun kewangan tersebut sahaja seperti peruntukan untuk membeli kenderaan , mesin photocopy dan sebagainya. f) Peruntukan yang diluluskan hendaklah dibuat perancangan perbelanjaan atau pembahagian peruntukan. Pegawai Pengawal hendaklah merancang perbelanjaan mengikut keutamaan ( priority). g) Pembahagian peruntukan jika perlu bolehlah dibuat kepada Unit – Unit dalam Jabatan mengikut jumlah yang difikirkan berpatutan . 1

- 2. 2. Jenis – jenis perbelanjaan Jenis – jenis perbelanjaan yang terdapat didalam buku peruntukan Anggaran perbelanjaan dan hasil Negara terbahagi kepada tiga bahagian : 1. Perbelanjaan yang diakui ( Charged Expenditure) Perbelanjaan yang diakui ialah perbelanjaan yang diadakan mengikut perintah perlembagaan 1959 iaitu seperti pembayar pencen, baksis , gaji dan elaun – elaun bagi lantikan jawatan mengikut perlembagaan seperti Juruaudit Agung , Peguam Negara dan Pengerusi Suruhanjaya Perkhidmatan Awam. 2. Perbelanjaan Kemajuan – ( Development Expenditure ) Perbelanjaan yang diperuntukan bagi menampung perbelanjaan projek – projek kemajuan dibawah Rancangan Kemajuan Negara yang mana di kawal oleh Jabatan Perancangan dan Kemajuan Ekonomi, Jabatan Perdana Menteri. 3. Perbelanjaan Perbekalan / Belanjawan Tahunan / Perbelanjaan Biasa ( Supply Expenditure / Annual Budget/ Ordinary Expenditure) Perbelanjaan yang diperuntukan melalui Waran Perbendaharaan pada setiap tahun dan mengandungi 3 jenis( sila lihat penerangan di muka surat pertama):  Gaji  Perbelanjaan Berulang – Ulang  Perbelanjaan Khas 3. Mengadakan Buku Pengawalan Peruntukan ( Vote Book) a) Sebaik sahaja Pegawai Pengawal menerima Waran Perbendaharaan, Peraturan Kewangan menghendaki pegawai pengawal menyediakan buku peruntukan ( Vote Book) bagi merekod setiap tajuk sepertimana terdapat dalam waran perbendaharaan ( gaji, perbelanjaan berulang – ulang , perbelanjaan khas) ( PK 45 – 48) b) Tatacara pengawalan termasuk: -Membuat catatan bagi tajuk kecil , penambahan atau pengurangan peruntukan yang dibuat melalui waran tambahan , waran jabatan , waran pindah perutukan atau waran perjawatan. -Jumlah perbelanjaan yang dikenakan atau dikreditkan melalui baucer pembayaran , baucer pembetul atau borang resit hendaklah dicatatkan. -Semua inden – inden ( purchase order) dan tawaran yang sudah diluluskan bagi pembelian barangan , perkhidmatan – perkhidmatan dan kerja – kerja , perbelanjaan adalah dikira sudah terikat ( encumbered) . Perbelanjaan ini hendaklah juga dicatat dalam buku peruntukan sebagai 2

- 3. tanggungan / liabiliti. Ini adalah bagi mempastikan peruntukan telah tersedia dan mencukupi untuk membuat pembayaran. c) Mengikut PK 48 Pegawai Pengawal hendaklah menyesuaikan buku – buku peruntukan mereka dengan laporan yang dikeluarkan oleh Unit Lejar , Jabatan Perbendaharaan dalam jarak waktu yang akan ditetapkan oleh Jabatan Perbendaharaan. Satu surat pengesahan hendaklah dihantar kepada Jabatan Perbendaharaan apabila siap penyesuaian dan hendaklah dihantar salinannya kepada Juruaudit Agung. 4. Jenis – Jenis Waran Jenis – jenis waran terbahagi kepada 7 jenis : 1) Waran Perbendaharaan Sila lihat nota di Muka Surat 1. 2) Waran Hasil Sila lihat nota mengenai Kutipan Hasil. 3) Waran Pindah Peruntukan Satu waran yang digunakan oleh Kementerian/ Jabatan untuk memohon peruntukan tambahan kepada Kementerian Kewangan apabila didapati tajuk perutukan yang diluluskan tidak mencukupi untuk membiayai perbelanjaan / tanggungan hingga keakhir tahun akan tetapi ada tajuk lain di Kementerian / Jabatan tersebut yang didapati lebih yang boleh dipindah ke tajuk peruntukan yang memerlukan. Permohonan Pindah Peruntukan atau Virement Warrant boleh dibuat dengan 2 cara iaitu diantara tajuk kecil atau diantara gelaran dibawah tajuk yang sama. 4) Waran Tambahan Peruntukan tambahan dipohonkan oleh Pegawai Pengawal disebabkan tidak ada peruntukan disediakan atau peruntukan disediakan tidak mencukupi bagi perkhidmatan atau projek yang dilaksanakan . Waran ini hanya akan dipertimbangkan jika tidak ada lebihan peruntukan dalam tajuk – tajuk kecil dari Anggaran Perbelanjaan yang dikawal oleh pemohon. Permohonan dihadapkan dengan mengunakan borang permohonan waran tambahan kepada Kementerian Kewangan dalam empat salinan , setiap permohonan perlu mengandungi satu penjelasan mengenai dengan perbelanjaan yang dicadangkan atau sebab yang perlu 3

- 4. Peruntukan tambahan , jika diluluskan , akan disediakan secara (a) Perintah Darurat atau (b) Pendahuluan daripada Kumpulanwang Gagasan . (Kumpulanwang Gagasan adalah satu kumpulanwang yang telah ditubuhkan mengikut Perlembagaan NBD dan sejumlah $ 50 juta telah pun disediakan). 5) Waran Jabatan Waran yang dikeluarkan oleh seorang Pegawai Pengawal dari sebuah Jabatan kepada seorang Pegawai Pengawal dari Jabatan lain untuk membelanjakan sejumlah wang peruntukan yang dibenarkan dalam waran tersebut. Pemegang Waran Jabatan hendaklah menghadapkan pada tiap – tiap bulan kepada pegawai pengawal yang mengeluarkan waran satu penyata bagi perbelanjaan yang telah dilakukan. Bagi waran yang diberikan, satu salinan hendaklah diberikan kepada Jabatan Audit dan Jabatan Perbendaharaan. 6) Waran Perjawatan Digunakan oleh Pegawai Pengawal untuk mengubah bilangan perjawatan ( ditambah atau dikurang) atau mengubah gelaran jawatan/ tanggagaji yang telah diluluskan dalam Anggaran Perbelanjaan bagi tahun kewangan semasa. Pada lazimnya, pertimbangan hanya akan diberikan jika ada kebenaran daripada Jawatankuasa Tanggagaji dan Syarat – Syarat Perkhidmatan. 7 ) Tuntutan Kewangan ( Financial Requisition ) Digunakan oleh Pegawai Pengawal untuk memohon pengeluaran semua atau sebahagian wang peruntukan di bawah tajuk peruntukan yang ditandakan “ R “ sebelum ianya boleh dibelanjakan. 5 Procedur Pembelian / Perbelanjaan Peraturan Kewangan 1983 mestilah dipatuhi untuk melakukan sebarang perbelanjaan . Sebelum melakukan perbelanjaan atau pembelian Pegawai Pengawal hendaklah mempastikan peruntukan mencukupi dan akaun/ tajuk adalah bersesuaian. Cara – cara pembelian hendaklah merujuk : -Surat Keliling Kementerian Kewangan 3/2004 berkuatkuasa 1 hb November, 2004 dan Surat Kementerian Kewangan bilangan: KKW/X/91 bertarikh 28 OGOS 2008. a) Perbelanjaan $ 2000 kebawah  Tidak perlu sebut harga  Pembelian terus kepada pembekal 4

- 5. b) Perbelanjaan secara sebutharga ( diantara $ 2001 hingga $ 50,000 )  Jabatan menubuhkan komiti sebutharga untuk membuat penilaian dan pemilihan .  Sekurang – kurangnya 3 sebutharga hendaklah didapati.  Jika sebutharga dibuat secara terbuka ( diiklankan) sebutharga yang kurang dari 3 boleh dipertimbangkan asalkan tawaran tersebut difikirkan berpatutan .Haruslah penjelasan disertakan dengan baucar bahawa sebutharga telah diiklankan.  Bagi pembelian yang hanya diperolehi dari pembekal tunggal, 1 sebutharga adalah memadai asalkan mendapat kepastian pembekal tersebut adalah pembekal tunggal dengan menyertakan surat atau sijil perlantikan sebagai agen tunggal bagi barang – barang berkenaan.  Jika sebutharga yang dipilih adalah bukan yang terendah penjelasan sebab- sebabnya mestilah dinyatakan didalam sebutharga tersebut.  Procedur sebutharga tidak dapat dielakkan dengan cara membahagikan suatu pembelian atau kontrak kepada beberapa bahagian yang bernilai $ 2,000.00 atau kurang ( split indent ) ataupun dengan memecah sesuatu keperluan itu dengan membeli daripada sebilangan pembekal. c) Perbelanjaan $ 50,001 sehingga $500,000  Setiap Kementerian menubuhkan LTK untuk membuat penilaian.  Sokongan dihadapkan kepada Menteri masing – masing untuk kebenaran. d) Perbelanjaan $ 500,001 keatas  Dihadapkan kepada Lembaga Tawaran Negara yang ditubuhkan di Kementerian Kewangan  LTN akan menimbangkan sokongan dan disembahkan kepada Kebawah Duli Yang Maha Mulia Menteri Kewangan. Sila rujuk nota daripada Unit Belanjawan 6. Arahan /Makluman kepada Pembekal  Inden ( Purchase Order ) hendaklah dihantar kepada pembekal.  Kontraktor/ pembekal dimaklumkan mengenai barangan , perkhidmatan dan kerja – kerja dengan jelas.  Antara arahan diberikan seperti tempat penghantaran , tarikh siap kerja dan lain – lain hal yang dipersetujui didalam surat perjanjian. 5

- 6. 7. Penerimaan Barangan Stor/ Perkhidmatan / Kerja - Kerja Siap Dilaksanakan  Pengesahan hendaklah dibuat oleh pegawai penerima bagi barangan stor perkhidmatan dan kerja – kerja siap dilaksanakan sepertimana kehendak PK 75.  Sila lihat nota mengenai pengurusan stor untuk memahami dengan lebih lanjut apa yang perlu dibuat selanjutnya keatas barang-barang yang dibekalkan.  Pengesahan bagi bayaran kemajuan adalah dibuat secara bulanan ataupun mengikut kemajuan kerja (progressive payment). Contoh adalah seperti dalam pengurusan bayaran kontrak yang berperingkat-peringkat bagi projek bangunan dan jalanraya. 8. Proses Pembayaran  Sebaik sahaja pengesahan penerimaan barangan stor/ perkhidmatan / kerja – kerja siap telah dilaksanakan maka urusan pembayaran hendaklah dibuat dengan segera.  Sebelum dan semasa baucar pembayaran dibuat peraturan kewangan yang lain mesti juga dipatuhi seperti : a) PK 69 – Pastikan ada inden asal, invois asal dan surat akuan kemajuan kerja bagi kontrak . Semua ini mesti mempunyai keterangan lengkap seperti tarikh , harga seunit , quantity , jumlah harga , jumlah dalam perkataan , tandatangan pegawai yang dibenarkan , cop Jabatan , pengesahan PK 75 atau kerja – kerja sudah siap / disahkan betul. b) PK 71 – Pengesahan dibuat bagi setiap salinan dokumen jika dokumen asal hilang dan pembayaran belum pernah dibuat. c) PK 341 – Jika terdapat kesilapan pada sesuatu keterangan dalam baucar atau lain – lain dokumen pembetulan hendaklah dibuat dengan cara memotong angka atau perkataan itu dan menulis yang betul diatasnya dan pembetulan tersebut mesti disahkan oleh pegawai yang dibenarkan dengan menandatanganinya , penggunaan dakwat puteh ( tipex) dalam pembetulan tidak dibenarkan. d) PK 344 – Penggunaan dakwat hijau tidak dibenarkan kecuali Jabatan Audit. e) PK 68 – Sebutharga , kebenaran LTK atau LTN dan surat kebenaran khas mesti disertakan. f) Pastikan perkiraan dalam inden , invois dan baucar pembayaran adalah betul mengikut harga seunit , quantity dan jumlah harga. g) Pk 52 – Pastikan tajuk kecil yang digunakan adalah bersesuaian dengan barangan atau kerja kerja yang dibeli atau dibuat. Sila catitkan pembelian tersebut (baucar pembayaran) didalam buku peruntukan bagi kegunaan pengawalan (sila lihat nota pengawalan peruntukan). 6

- 7. Jika satu peruntukan yang bersesuai tidak mencukupi sila pohonkan satu waran pindah peruntukan atau waran tambahan. 9. Baucar Pembayaran ditandatangani oleh Pegawai Pengawal  Baucar pembayaran yang telah di semak dan diteliti hendaklah ditandatangani oleh Pegawai Pengawal atau mana – mana pegawai kanan yang diamanahkan. Pegawai Pengawal atau pegawai yang diamanahkan hendaklah juga meluluskan baucar pembayaran didalam sistem TAFIS.  Bagi pegawai yang diamanahkan untuk menandatangani samaada baucar pembayaran atau inden , contoh tandatangan hendaklah diberikan kepada Jabatan Perbendaharaan untuk rujukan Jabatan dan Bank. 10. Baucar Pembayaran dihantar ke Jabatan Perbendaharaan / Sub Treasury Officer  PK 88 – Pihak Jabatan Perbendaharaan melalui Unit Pembayaran / Sub Treasury Officer akan menyemak baucar pembayaran dan dokumen penyokong dan mereka mestilah berpuas hati yang peraturan kewangan yang dinyatakan sebelum ini dipatuhi sebelum meluluskan pembayaran.  Setelah pembayaran diluluskan maka bayaran akan dibuat melalui cek atau bank melalui proses paycycle didalam sistem TAFIS di Unit Pembayaran , Jabatan Perbendaharan. DEFINASI 1 WANG PANJAR/PETTY CASH FR 161 – Ialah wang yangmana baucar nya tidak boleh dikemukakan terus kepada Perbendaharaan bagi pembayaran. Jumlah wang panjar dibenarkan oleh JABATAN PERBENDAHARAAN. FR 162 – Ketua jabatan mesti mengadakan buku panjar untuk merekod PENERIMAAN, PEMBAYARAN BALIK DAN PERBELANJAAN PANJAR. FR 163 – Apabila panjar semestinya ditambah, baucar-baucar pembayaran mesti dihadapkan ke Perbendaharaan untuk di masokkirakan baucar yang berbagai--bagai itu sebagai perbelanjaan dan membayar jumlah baucar itu kepada pemegang panjar. FR 164 - Wang wang Panjar hendaklah diperhitongkan dan dikembalikan ke Perbendaharaan pada setiap akhir tahun 7

- 8. 2 WANG TARUHAN FR 141- Wang taruhan ialah wang yang diterima oleh Ketua Jabatan oleh sebab jawatannnya dan bukan yang bersumber dari peruntukan perbelanjaan , peruntukan hasil atau Kumpulanwang amanah dan hendaklah disimpan dalam kira-kira wang tarohan. FR 142 – Ketua jabatan bertanggung jawab menyimpan dengan betul kira-kira wang taruhan dan ianya hendaklah dengan segera diperhitungkan dalam resit Perbendaharaan dan hendaklah menyebutkan nama penaroh dan jenis wang tarohan. Penaroh hendaklah menjaga keselamatan borang resit kerana dia akan dikehendaki supaya menunjokkan nya apabila wang tarohan itu di keluarkan semula. FR 144 – Sebelum pembayaran balik wang taruhan boleh dibuat, Ketua jabatan hendaklah mempastikan bahawa orang itu adalah berhak menerima wang tersebut dan hendaklah dirujok kepada lejar wang tarohan bahawa jumlah wang tarohan itu sebenarnya dalam tarohan. Satu baucar pembayaran balik hendaklah dibuat dengan menyebutkan nombor dan tarikh borang resit diatas mana wang trauhan itu telah diterima dan jika ada borang resit asal hendaklah dikembarkan dan nombor serta tarikh baucar pembayaran hendaklah disebutkan didalam lejar wang taruhan itu. Jika borang resit asal tidak dapat diperolehi maka suatu surat Ganti rugi hendaklah diperolehi. FR 145 – penyesuaian kira-kira wang taruhan hendaklah dibuat dengan jumlah di Jabatan Pebendaharaan pada tiap-tiap tiga bulan dan pada akhir tahun Kewangan. Lapuran penyesuaian dihadapkan ke Jurukira Agung dan Juruaudit Agung. Bagi mana-mana wang tarohan yang belum dituntut selama tempoh 5 tahun, wang taruhan hendaklah diiklankan dalam surat khabar sebanyak 3 kali secara berturut- turut. Sebulan selepas penyiaran pemberitahuan ketiga maka wang taruhan tersebut hendaklah dipindahkan ke Kredit kira-kira hasil rampaian FR146. Tuntutan wang taruhan yang telah masuk ke akaun hasil boleh dikeluarkan jika Jurukira berpuas hati FR147. 3 Akaun kumpulan wang yang disatukan-Consolidated Fund FR 58 – semua wang hasil dan wang yang diterima atau didapati oleh Kerajaan hendaklah dimasukkan kedalam dan dijadikan satu Kumpulanwang dikenali sebagi “Kumpulanwang yang disatukan • terdiri daripada 3 akaun yang berasingan • Akaun hasil yang disatukan yang akan menyimpan semua wang dalam kumpulanwang tersebut selain daripada wang zakat, fitrah etc • Akaun pinjaman yang disatukan yang akan menyimpan semua wang yang diterima dengan cara pinjaman ke atas kredit Kerajaan Negara Brunei Darussalam 8

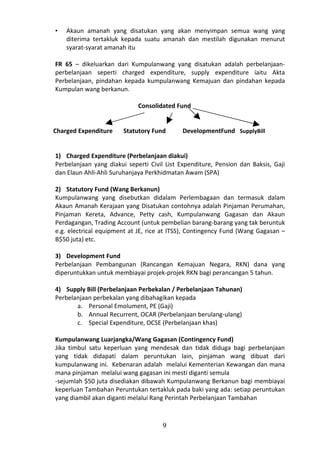

- 9. • Akaun amanah yang disatukan yang akan menyimpan semua wang yang diterima tertakluk kepada suatu amanah dan mestilah digunakan menurut syarat-syarat amanah itu FR 65 – dikeluarkan dari Kumpulanwang yang disatukan adalah perbelanjaan- perbelanjaan seperti charged expenditure, supply expenditure iaitu Akta Perbelanjaan, pindahan kepada kumpulanwang Kemajuan dan pindahan kepada Kumpulan wang berkanun. Consolidated Fund Charged Expenditure Statutory Fund DevelopmentFund SupplyBill 1) Charged Expenditure (Perbelanjaan diakui) Perbelanjaan yang diakui seperti Civil List Expenditure, Pension dan Baksis, Gaji dan Elaun Ahli-Ahli Suruhanjaya Perkhidmatan Awam (SPA) 2) Statutory Fund (Wang Berkanun) Kumpulanwang yang disebutkan didalam Perlembagaan dan termasuk dalam Akaun Amanah Kerajaan yang Disatukan contohnya adalah Pinjaman Perumahan, Pinjaman Kereta, Advance, Petty cash, Kumpulanwang Gagasan dan Akaun Perdagangan, Trading Account (untuk pembelian barang-barang yang tak beruntuk e.g. electrical equipment at JE, rice at ITSS), Contingency Fund (Wang Gagasan – B$50 juta) etc. 3) Development Fund Perbelanjaan Pembangunan (Rancangan Kemajuan Negara, RKN) dana yang diperuntukkan untuk membiayai projek-projek RKN bagi perancangan 5 tahun. 4) Supply Bill (Perbelanjaan Perbekalan / Perbelanjaan Tahunan) Perbelanjaan perbekalan yang dibahagikan kepada a. Personal Emolument, PE (Gaji) b. Annual Recurrent, OCAR (Perbelanjaan berulang-ulang) c. Special Expenditure, OCSE (Perbelanjaan khas) Kumpulanwang Luarjangka/Wang Gagasan (Contingency Fund) Jika timbul satu keperluan yang mendesak dan tidak diduga bagi perbelanjaan yang tidak didapati dalam peruntukan lain, pinjaman wang dibuat dari kumpulanwang ini. Kebenaran adalah melalui Kementerian Kewangan dan mana mana pinjaman melalui wang gagasan ini mesti diganti semula -sejumlah $50 juta disediakan dibawah Kumpulanwang Berkanun bagi membiayai keperluan Tambahan Peruntukan tertakluk pada baki yang ada: setiap peruntukan yang diambil akan diganti melalui Rang Perintah Perbelanjaan Tambahan 9