Pengimplementasian analisis akuntansi

ŌĆóDownload as PPTX, PDFŌĆó

0 likesŌĆó3,655 views

Berikut beberapa pertanyaan yang dapat diajukan kepada CFO perusahaan rokok terkait litigasi dan penyelesaian klaim: 1. Bagaimana perusahaan mengestimasi total kewajiban yang mungkin timbul dari klaim-klaim kesehatan di masa depan? Apa asumsi-asumsi yang digunakan? 2. Bagaimana perusahaan memperbarui estimasi kewajiban ini dari waktu ke waktu? Apakah ada penyesuaian atas asumsi-asum

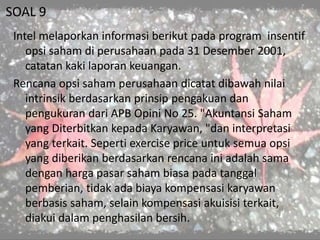

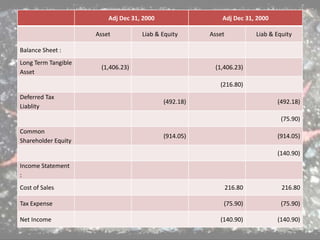

![Dengan asumsi bahwa pesawat baru dengan pembelian bersih

Ōé¼1,021.5; beban penyusutan untuk tahun 2001 (termasuk dalam

Beban Pokok Penjualan) sebesar Ōé¼648.2m (05 ŌĆó [12.493.2 (1,021.5

ŌĆó 0,92) / 2]} dibandingkan Ōé¼ 865 m yang dilaporkan oleh

perusahaan. Jadi Biaya Penjualan akan turun Ōé¼ 216.8m.

Mengingat tarif pajak 2001, 35 persen, Beban pajak untuk tahun ini

akan meningkat sebesar Ōé¼ 75.9m. Pada neraca perubahan ini akan

meningkatkan aktiva berwujud jangka panjang sebesar Ōé¼216.8m,

meningkatkan pajak tangguhan sebesar Ōé¼75.9m, dan

meningkatkan ekuitas Ōé¼140.9m

Secara ringkas, jika Lufthansa menggunakan metode penyusutan

yang sama seperti BA, laporan fnancial untuk tahun yang berakhir

31 Desember 2000 dan 2001, akan diubah sebagai berikut:](https://image.slidesharecdn.com/pengimplementasiananalisisakuntansi-140505221527-phpapp02/85/Pengimplementasian-analisis-akuntansi-38-320.jpg)

Pengimplementasian analisis akuntansi

- 1. PENGIMPLEMENTASIAN ANALISIS AKUNTANSI Andi Sri Wahyuni Praditya Dewi Arumsari

- 2. Analis diharuskan untuk menyesuaikan angka- angka akuntansi sebuah perusahaan dengan menggunakan informasi dari arus kas dan catatan kaki untuk membetulkan setiap distorsi akuntansi.

- 3. Penyajian Lap. Keuangan yang berbeda pada tiap perusahaan Tugas analis untuk menyesuaikan keadaan financial perusahaan pada kondisi yang menunjukkan penggambaran yang lebih realistis pada performansinya Bab ini secara khusus menunjukkan cara untuk menyusun kembali sebuah laporan keuangan ContŌĆ”

- 4. Penyusunan Kembali Laporan keuangan Penyajian yang berbeda atas laporan keuangan perusahaan, baik dengan perusahaan lain atau dalam satu perusahaan dalam rentang waktu yang berbeda. Maka, tugas pertama dari seorang analis laporan keuangan adalah menyusun kembali laporan keuangan ke format umum.

- 5. Setelah keuangan telah distandardisasi, analis dapat mengevaluasi apakah ada penyesuaian akuntansi yang diperlukan untuk memperbaiki setiap distorsi dalam aset, kewajiban, atau ekuitas.

- 6. Penyebab Distorsi Sebuah Aset Perusahaan memiliki atau mengendalikan sumber daya ekonomi yang bersangkutan, Kepastian manfaat ekonomi masa depanatas sumber daya yang bersangkutan, Nilai wajar aktiva yang jatuh di bawah nilai buku.

- 7. OVERSTATED ASSETS Menunda penurunan nilai wajar aset lancar Penilaian terlalu rendah dari CKP Mempercepat pengakuan pendapatan Menunda penurunan nilai aset tidak berwujud Penilaian terlalu tinggi umur aset jangka panjang

- 8. UNDERSTATED ASSETS 1. Lebih saji dari penurunan nilai aktiva lancar 2. Lebih saji dari cadangan 3. Lebih saji dari penurunan nilai aset jangka panjang 4. Lebih saji dari depresiasi/amortisasi aset jangka panjang 5. Aset goodwill melalui penggunaan pooling of interest 6. Off balance sheet dari aktiva sewa guna 7. Off balance sheet piutang yg didiskontokan meskipun perusahaan masih mempertahankan risiko 8. Aset tidak berwujud seperti R&D dan merk, tidak dilaporkan dalam neraca.

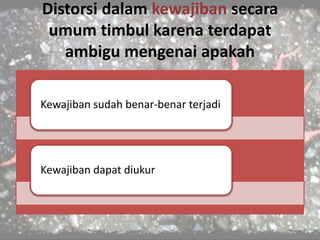

- 9. Distorsi dalam kewajiban secara umum timbul karena terdapat ambigu mengenai apakah Kewajiban sudah benar-benar terjadi Kewajiban dapat diukur

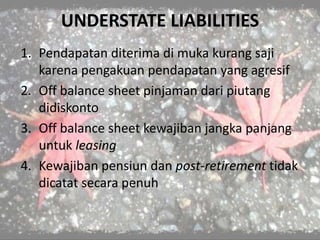

- 10. UNDERSTATE LIABILITIES 1. Pendapatan diterima di muka kurang saji karena pengakuan pendapatan yang agresif 2. Off balance sheet pinjaman dari piutang didiskonto 3. Off balance sheet kewajiban jangka panjang untuk leasing 4. Kewajiban pensiun dan post-retirement tidak dicatat secara penuh

- 11. Dua bentuk distorsi ekuitas yang tidak muncul karena distorsiaset dan kewajiban Efek hybrid securities Beban opsi saham

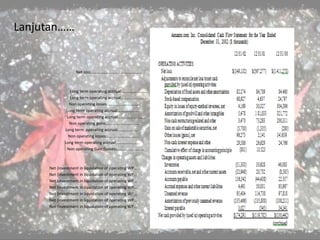

- 12. SOAL 1 Gunakan Tabel 4-1, 4-2 dan 4-3 untuk menyusun kembali pelaporan keuangan Amazon.com di bawah ini : `Cash and marketable securitiesŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Cash and marketable securitiesŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” InventoryŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Account receivableŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Long term tangible assets.................................................... Long term intangible assetsŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Long term tangible assetsŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Other long term assetŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Other long term assetŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Account paybleŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Other current liabilitiesŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Short Term DebtŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Short term debtŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Long Term debtŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Common shareholder equityŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Common shareholder equityŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Pertanyaan Diskusi

- 13. Common shareholdersŌĆÖequityŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Common shareholdersŌĆÖequityŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Common shareholdersŌĆÖequityŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. SalesŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” cost of salesŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Selling, general &administrativeŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Selling, general &administrativeŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Other operating expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Selling, general &administrativeŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Other operating expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Other operating expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Other operating expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Interest incomeŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Interest expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Other incomeŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Other expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. Other expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Other expenseŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Unusual itemsŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”

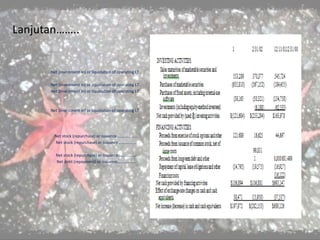

- 14. LanjutanŌĆ”ŌĆ” Net lossŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Long term operating accrualŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Long term operating accrualŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Non operating lossesŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Long term operating accrualŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Long term operating accrualŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Non operating gainsŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Long term operating accrualŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Non operating lossesŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Long term operating accrualŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. Non operating Gain (losses)ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Net (investment in liquidation of operating WPŌĆ” Net (investment in liquidation of operating WPŌĆ” Net (investment in liquidation of operating WPŌĆ” Net (investment in liquidation of operating WPŌĆ” Net (investment in liquidation of operating WPŌĆ” Net (investment in liquidation of operating WPŌĆ” Net (investment in liquidation of operating WPŌĆ”

- 15. LanjutanŌĆ”ŌĆ”.. Net (investment in) or liquidation of operating LT.. Net (investment in) or liquidation of operating LT.. Net (investment in) or liquidation of operating LT.. Net (investment in) or liquidation of operating LT.. Net stock (repurchase) or issuanceŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Net stock (repurchase) or issuanceŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Net stock (repurchase) or issuanceŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ” Net debt (repayment) or issuanceŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”

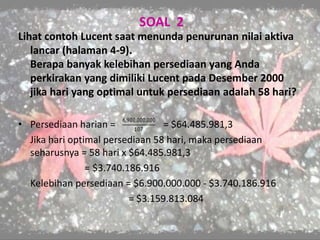

- 16. SOAL 2 Lihat contoh Lucent saat menunda penurunan nilai aktiva lancar (halaman 4-9). Berapa banyak kelebihan persediaan yang Anda perkirakan yang dimiliki Lucent pada Desember 2000 jika hari yang optimal untuk persediaan adalah 58 hari? ŌĆó Persediaan harian = = $64.485.981,3 Jika hari optimal persediaan 58 hari, maka persediaan seharusnya = 58 hari x $64.485.981,3 = $3.740.186.916 Kelebihan persediaan = $6.900.000.000 - $3.740.186.916 = $3.159.813.084

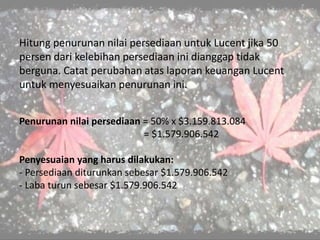

- 17. Hitung penurunan nilai persediaan untuk Lucent jika 50 persen dari kelebihan persediaan ini dianggap tidak berguna. Catat perubahan atas laporan keuangan Lucent untuk menyesuaikan penurunan ini. Penurunan nilai persediaan = 50% x $3.159.813.084 = $1.579.906.542 Penyesuaian yang harus dilakukan: - Persediaan diturunkan sebesar $1.579.906.542 - Laba turun sebesar $1.579.906.542

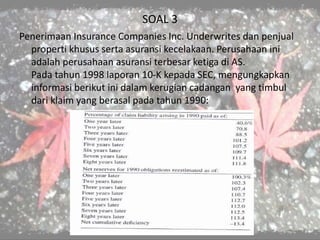

- 18. SOAL 3 Penerimaan Insurance Companies Inc. Underwrites dan penjual properti khusus serta asuransi kecelakaan. Perusahaan ini adalah perusahaan asuransi terbesar ketiga di AS. Pada tahun 1998 laporan 10-K kepada SEC, mengungkapkan informasi berikut ini dalam kerugian cadangan yang timbul dari klaim yang berasal pada tahun 1990:

- 19. ŌĆó Apakah estimasi awal untuk cadangan kerugian yang berasal pada tahun 1990 terlalu rendah atau terlalu tinggi? Estimasi cadangan kerugian dari tahun 1990 terlalu tinggi. Klaim pada satu tahun berikutnya diperkirakan hanya sebesar 40,6%, tetapi cadangan kerugian mencapai 100,3%. Terdapat rentang sebesar 59,7% antara estimasi kerugian dengan perkiraan klaim yang akan diterima perusahaan ŌĆó Bagaimana perusahaan memperbarui perkiraan kewajiban ini dari waktu ke waktu? Pada dasarnya, estimasi cadangan kerugian dapat dilakukan berdasarkan rata-rata kerugian piutang pada tahun-tahun sebelumnya. Namun, pada kasus Acceptance Insurance Companies Inc ini dibuat berdasarkan cadangan bersih tahun sebelumnya.

- 20. ŌĆó Berapa persentase kewajiban awal, yang tetap beredar dari klaim tahun 1990 pada akhir tahun 1998? Kewajiban tahun 1990 yang tetap ada pada akhir tahun 1998 sebesar 129,8% ŌĆó Sebagai analis keuangan, pertanyaan apa yang akan Anda miliki untuk CFO, untuk kewajiban pada tahun 1990? Mengapa CFO menetapkan cadangan kerugian piutang yang tidak sesuai dengan estimasi klaim atas liabilitas? Apa hal-hal yang mendasari tingginya cadangan kerugian tersebut?

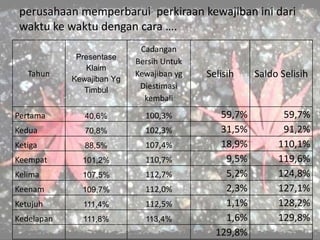

- 21. perusahaan memperbarui perkiraan kewajiban ini dari waktu ke waktu dengan cara ŌĆ”. Tahun Presentase Klaim Kewajiban Yg Timbul Cadangan Bersih Untuk Kewajiban yg Diestimasi kembali Selisih Saldo Selisih Pertama 40,6% 100,3% 59,7% 59,7% Kedua 70,8% 102,3% 31,5% 91,2% Ketiga 88,5% 107,4% 18,9% 110,1% Keempat 101,2% 110,7% 9,5% 119,6% Kelima 107,5% 112,7% 5,2% 124,8% Keenam 109,7% 112,0% 2,3% 127,1% Ketujuh 111,4% 112,5% 1,1% 128,2% Kedelapan 111,8% 113,4% 1,6% 129,8% 129,8%

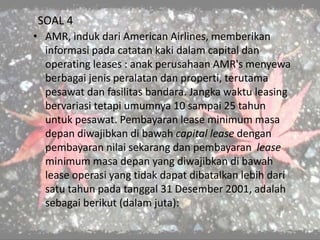

- 22. SOAL 4 ŌĆó AMR, induk dari American Airlines, memberikan informasi pada catatan kaki dalam capital dan operating leases : anak perusahaan AMR's menyewa berbagai jenis peralatan dan properti, terutama pesawat dan fasilitas bandara. Jangka waktu leasing bervariasi tetapi umumnya 10 sampai 25 tahun untuk pesawat. Pembayaran lease minimum masa depan diwajibkan di bawah capital lease dengan pembayaran nilai sekarang dan pembayaran lease minimum masa depan yang diwajibkan di bawah lease operasi yang tidak dapat dibatalkan lebih dari satu tahun pada tanggal 31 Desember 2001, adalah sebagai berikut (dalam juta):

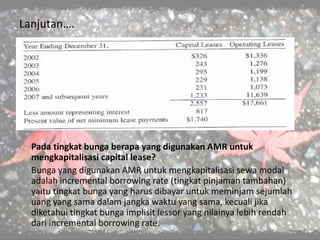

- 23. │ó▓╣▓į┬ß│▄│┘▓╣▓įŌĆ”. Pada tingkat bunga berapa yang digunakan AMR untuk mengkapitalisasi capital lease? Bunga yang digunakan AMR untuk mengkapitalisasi sewa modal adalah incremental borrowing rate (tingkat pinjaman tambahan) yaitu tingkat bunga yang harus dibayar untuk meminjam sejumlah uang yang sama dalam jangka waktu yang sama, kecuali jika diketahui tingkat bunga implisit lessor yang nilainya lebih rendah dari incremental borrowing rate.

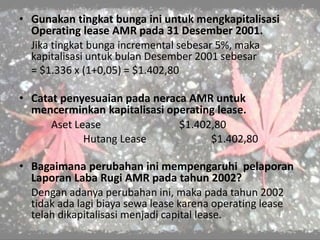

- 24. ŌĆó Gunakan tingkat bunga ini untuk mengkapitalisasi Operating lease AMR pada 31 Desember 2001. Jika tingkat bunga incremental sebesar 5%, maka kapitalisasi untuk bulan Desember 2001 sebesar = $1.336 x (1+0,05) = $1.402,80 ŌĆó Catat penyesuaian pada neraca AMR untuk mencerminkan kapitalisasi operating lease. Aset Lease $1.402,80 Hutang Lease $1.402,80 ŌĆó Bagaimana perubahan ini mempengaruhi pelaporan Laporan Laba Rugi AMR pada tahun 2002? Dengan adanya perubahan ini, maka pada tahun 2002 tidak ada lagi biaya sewa lease karena operating lease telah dikapitalisasi menjadi capital lease.

- 25. SOAL 5 ŌĆó Pendekatan apa yang akan Anda gunakan untuk memperkirakan nilai merek? 1. Pendekatan Biaya 2. Pendekatan Pendapatan 3. Pendekatan Pasar ŌĆó Asumsi apa yang mendasari pendekatan ini? a. Pendekatan biaya mendasarkan penilaian pada akumulasi biaya yang digunakan untuk membangun merk. b. Pendekatan pendapatan mendasarkan penilaiannya pada manfaat masa depan, berupa laba atau arus kas yang akan diperoleh dari merk tersebut. c. Pendekatan pasar mengestimasi nilai merk berdasarkan referensi terhadap transaksi pasar yang menggunakan merk tersebut.

- 26. ŌĆó Sebagai seorang analis keuangan, apa yang akan Anda gunakan untuk menilai nilai merek ┬Ż1.575 milyar yang dilaporkan oleh Cadbury Schweppes pada tahun 1997 yang merupakan sebuah pencerminan yang wajar dari manfaat masa depan dari merek ini? Pendekatan yang digunakan untuk menilai merk Cadbury Schweppes adalah dengan metode pendapatan karena terdapat kaitan erat antara suatu merk dengan pendapatan yang diterima atas penjualan produk dengan merk tersebut. ŌĆó Pertanyaan apa yang akan Anda tanyakan dengan CFO perusahaan tentang merek perusahaan? Merk adalah suatu aset tak berwujud yang umurnya sulit diestimasikan di awal. Bagaimana CFO mengestimasi umur merk? Apa yang menjadi pertimbangan CFO ketika menentukan metode amortisasi merk?

- 27. SOAL 6 ŌĆó Sebagai CFO perusahaan, indikator apa yang akan Anda gunakan untuk menilai apakah aset perusahaan jangka panjang mengalami penurunan nilai? Informasi dari sumber eksternal ŌĆō Perubahan signifikan nilai pasar dari aset tersebut ŌĆō Perubahan suku bunga ŌĆō Perubahan teknologi, lingkup hukum ŌĆō Nilai buku aset melebihi kapitalisasi pasarnya Informasi dari sumber internal ŌĆō Bukti kerusakan atau keusangan fisik aset ybs ŌĆō Perubahan signifikan atas penggunaan, penghentian dan masa manfaat aset ŌĆō Bukti internal yang mengindikasikan kinerja ekonomi aset lebih buruk dari yang diharapkan

- 28. ŌĆó Pendekatan apa yang bisa digunakan, baik oleh manajemen atau sebuah perusahaan penilai independen, untuk menilai nilai dolar dari penurunan nilai aset? Pendekatan Nilai Wajar (fair value) ŌĆó Sebagai analis keuangan, indikator apa yang akan Anda gunakan untuk menilai apakah aset jangka panjang perusahaan mengalami penurunan nilai? Indikator yang dapat digunakan untuk menilai adanya penurunan nilai adalah ketika manfaat aset yang diperoleh lebih kecil dari yang diharapkan. Selain itu, dapat pula ditinjau dari nilai wajar aset. ŌĆó Pertanyaan apa yang akan Anda ajukan dengan CFO perusahaan mengenai berapa biaya yang dibebankan untuk penurunan nilai aset? Jika terjadi penurunan nilai atas aset vital perusahaan, apa yang akan anda lakukan untuk mengatasinya dan bagaimana mengungkapkannya dalam laporan keuangan?

- 29. SOAL 7 Industri rokok dikenakan litigasi untuk bahaya kesehatan yang ditimbulkan oleh produk-produknya. Industri tersebut telah menegosiasikan penyelesaian klaim dengan negara bagian dan pemerintah federal. Sebagai CFO untuk Philip Morris, salah satu perusahaan besar dalam industri, informasi apa yang akan Anda laporkan kepada investor dalam laporan tahunan perusahaan tentang risiko litigasi? Informasi yang dilaporkan kepada investor adalah ihwal risiko yang dihadapi perusahaan jika harus membayar klaim yang diajukan. Jika perusahaan kalah dalam negosiasi penyelesaian klaim dengan pemerintah negara bagian maupun federal, maka perusahaan mungkin harus membayar ganti rugi dan mengalami penurunan pendapatan. Risiko ini harus diungkapkan dalam laporan keuangan

- 30. ŌĆó Bagaimana Anda menilai apakah perusahaan harus mencatat kewajiban untuk risiko ini? Litigasi atau proses pengadilan yang dihadapi perusahaan merupakan contoh kewajiban kontinjensi. Ada tidaknya kewajiban, termasuk jumlah dan tanggal jatuh tempo menjadi pasti dengan terjadi atau tidak terjadinya suatu hal di masa depan. Kejadian yang menyebabkan kewajiban kontinjensi dibagi dalam tiga golongan: ŌĆó Probable : kejadian di masa depan yang mungkin terjadi ŌĆó Reasonably Probable : kemungkinan terjadinya suatu hal di masa depan lebih kecil ŌĆó Remote : kemungkinan terjadinya suatu hal di masa depan sangat tipis

- 31. ŌĆó Sebagai seorang analis keuangan dari Philip Morris, pertanyaan apa yang akan Anda ajukan dengan CEO atas kewajiban litigasi perusahaan? Bagaimana pengaruh pengungkapan litigasi perusahaan terhadap keberlanjutan usaha (sustainability) perusahaan?

- 32. SOAL 8 Lihat contoh General Motors atas imbalan pasca-pensiun (halaman 4-27). Tampilkan penyesuaian yang diperlukan untuk mencatat jumlah penuh yang tidak didanai pasca- manfaat pensiun pada tanggal 31 Desember 2000. Saham biasa $5.948 Kewajiban pajak tangguhan $3.203 Utang jangka panjang $9.151 Faktor-faktor apa yang digunakan untuk membedakan antara penyesuaian untuk Ekuitas Pemegang Saham pada tanggal 31 Desember 2000 dan 2001? Pada tahun 2001, Plan Asset mengalami penurunan karena adanya return negatif.

- 33. ŌĆó Biaya Servis: Mendefinisikan plan keuntungan secara khas menyediakan keuntungan lebih tinggi untuk masing-masing tahun tambahan servis dengan perusahaan. ŌĆó Biaya Bunga: lintasan waktu meningkatkan present value kewajiban perusahaan. ŌĆó Keuntungan dan Kerugian Aktuarial: tiap tahun asumsi aktuarial biasanya mengestimasi komitmen perusahaan di review dan, jika tepat, perubahan dilakukan. ŌĆó Benefit yang dibayarkan: komitmen plan dikurangi karena plan melakukan pembayaran kepada orang yang dipensiunkan tiap tahunnya.

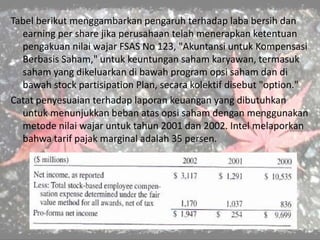

- 34. SOAL 9 Intel melaporkan informasi berikut pada program insentif opsi saham di perusahaan pada 31 Desember 2001, catatan kaki laporan keuangan. Rencana opsi saham perusahaan dicatat dibawah nilai intrinsik berdasarkan prinsip pengakuan dan pengukuran dari APB Opini No 25. "Akuntansi Saham yang Diterbitkan kepada Karyawan, "dan interpretasi yang terkait. Seperti exercise price untuk semua opsi yang diberikan berdasarkan rencana ini adalah sama dengan harga pasar saham biasa pada tanggal pemberian, tidak ada biaya kompensasi karyawan berbasis saham, selain kompensasi akuisisi terkait, diakui dalam penghasilan bersih.

- 35. Tabel berikut menggambarkan pengaruh terhadap laba bersih dan earning per share jika perusahaan telah menerapkan ketentuan pengakuan nilai wajar FSAS No 123, "Akuntansi untuk Kompensasi Berbasis Saham," untuk keuntungan saham karyawan, termasuk saham yang dikeluarkan di bawah program opsi saham dan di bawah stock partisipation Plan, secara kolektif disebut "option." Catat penyesuaian terhadap laporan keuangan yang dibutuhkan untuk menunjukkan beban atas opsi saham dengan menggunakan metode nilai wajar untuk tahun 2001 dan 2002. Intel melaporkan bahwa tarif pajak marginal adalah 35 persen.

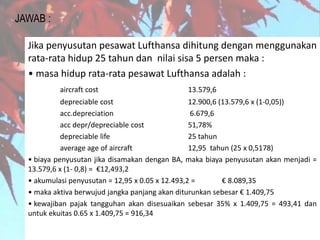

- 36. SOAL 10 Lihat contoh Lufthansa pada estimasi penyusutan aktiva (halaman 4-16 dan 4-17). Penyesuaian apa yang akan diperlukan jika penyusutan pesawat Lufthansa adalah dihitung dengan menggunakan rata-rata hidup 25 tahun dan nilai sisa adalah 5 persen (sebagai ganti nilai yang di laporkan 12 tahun dan 15 persen)? Tunjukkan penyesuaian tahun 2000 dan 2001pada neraca, dan laporan laba rugi tahun 2001.

- 37. JAWAB : Jika penyusutan pesawat Lufthansa dihitung dengan menggunakan rata-rata hidup 25 tahun dan nilai sisa 5 persen maka : ŌĆó masa hidup rata-rata pesawat Lufthansa adalah : aircraft cost 13.579,6 depreciable cost 12.900,6 (13.579,6 x (1-0,05)) acc.depreciation 6.679,6 acc depr/depreciable cost 51,78% depreciable life 25 tahun average age of aircraft 12,95 tahun (25 x 0,5178) ŌĆó biaya penyusutan jika disamakan dengan BA, maka biaya penyusutan akan menjadi = 13.579,6 x (1- 0,8) = Ōé¼12,493,2 ŌĆó akumulasi penyusutan = 12,95 x 0.05 x 12.493,2 = Ōé¼ 8.089,35 ŌĆó maka aktiva berwujud jangka panjang akan diturunkan sebesar Ōé¼ 1.409,75 ŌĆó kewajiban pajak tangguhan akan disesuaikan sebesar 35% x 1.409,75 = 493,41 dan untuk ekuitas 0.65 x 1.409,75 = 916,34

- 38. Dengan asumsi bahwa pesawat baru dengan pembelian bersih Ōé¼1,021.5; beban penyusutan untuk tahun 2001 (termasuk dalam Beban Pokok Penjualan) sebesar Ōé¼648.2m (05 ŌĆó [12.493.2 (1,021.5 ŌĆó 0,92) / 2]} dibandingkan Ōé¼ 865 m yang dilaporkan oleh perusahaan. Jadi Biaya Penjualan akan turun Ōé¼ 216.8m. Mengingat tarif pajak 2001, 35 persen, Beban pajak untuk tahun ini akan meningkat sebesar Ōé¼ 75.9m. Pada neraca perubahan ini akan meningkatkan aktiva berwujud jangka panjang sebesar Ōé¼216.8m, meningkatkan pajak tangguhan sebesar Ōé¼75.9m, dan meningkatkan ekuitas Ōé¼140.9m Secara ringkas, jika Lufthansa menggunakan metode penyusutan yang sama seperti BA, laporan fnancial untuk tahun yang berakhir 31 Desember 2000 dan 2001, akan diubah sebagai berikut:

- 39. Adj Dec 31, 2000 Adj Dec 31, 2000 Asset Liab & Equity Asset Liab & Equity Balance Sheet : Long Term Tangible Asset (1,406.23) (1,406.23) (216.80) Deferred Tax Liablity (492.18) (492.18) (75.90) Common Shareholder Equity (914.05) (914.05) (140.90) Income Statement : Cost of Sales 216.80 216.80 Tax Expense (75.90) (75.90) Net Income (140.90) (140.90)

- 40. SOAL 11 Pada awal 2003 Bristol-Myers Squibb mengumumkan bahwa mereka akan menyatakan kembali laporan sebagai akibat memadatkan isian sebanyak $ 3.35 milyar produk ke gudang grosir dari 1999 hingga 2001. Penjualan perusahaan dan biaya penjualan selama periode ini adalah sebagai berikut: Tingkat pajak marjinal perusahaan selama tiga tahun adalah 35%. Penyesuaian apa yang diperlukan untuk memperbaiki neraca Bristol-Myers Squibb untuk tanggal 31 Desember 2001? Apa yang mendasari penyesuaian asumsi Anda?Bagaimana Anda mengharapkan adjustments mempengaruhi kinerja Bristol-Myers Squibb dalam beberapa tahun mendatang?

- 41. Jawab : Penyesuaian yang diperlukan untuk memperbaiki neraca Bristol- Myers Squibb untuk tanggal 31 Desember 2001 HPP $3,35 Beban pajak $1,17 (35% x $3,35) Laba Bersih $2,18 Asumsi apa yang mendasari penyesuaian Anda? Dengan penyimpanan sebesar $3,35 juta pada tahun 1999 dan 2000, Harga Pokok Penjualan lebih saji, kewajiban pajak lebih saji dan laba bersih perusahaan kurang saji, sehingga perlu dilakukan penyesuaian dengan mengurangi Harga Pokok Penjualan dan Beban Pajak dan menambah Laba Bersih yang tercatat.

- 42. ŌĆó Bagaimana Anda mengharapkan penyesuaian tersebut mempengaruhi kinerja Bristol-Myers Squibb dalam beberapa tahun mendatang? Penyesuaian ini diharapkan dapat menunjukkan nilai laba bersih yang sebenarnya sehingga penilaian kinerja di masa depan menjadi lebih baik.

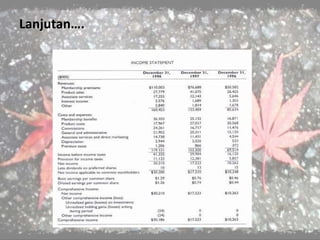

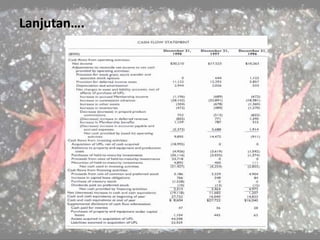

- 43. KASUS PRE-PAID LEGAL SERVICES, Inc. PROFIL PRE-PAID LEGAL SERVICES, Inc. ’ü▒ berdiri pada tahun 1972 ’ü▒ bergerak dibidang jasa ’āĀ menjual legal expense insurance ’ü▒ merupakan perusahaan go public pada tahun 1979 dan tumbuh pesat sepanjang tahun 1980-an ’ü▒ tahun 1998 ’āĀ # pendapatan keanggotaan $ 110 juta # Laba $ 30,2 juta # ekuitas $ 101,1 juta ’ü▒ Mei 1999 ’āĀ mulai diperdagangkan di NYSE ’ü▒ Agustus 1999 ’āĀ kapitalisasi pasar US$ 738 juta

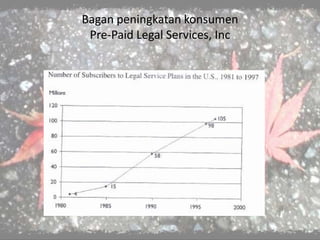

- 44. Bagan peningkatan konsumen Pre-Paid Legal Services, Inc

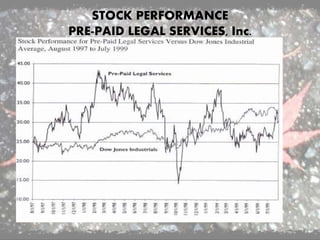

- 45. STOCK PERFORMANCE PRE-PAID LEGAL SERVICES, Inc.

- 46. DESKRIPSI BISNIS PRE-PAID LEGAL SERVICES, Inc. ’ü▒ Produk yang paling populer adalah Family Plan (94% dari total pendapatan) ’āĀ tahun 1998 ’ü▒ Family plan ’āĀ mengganti berbagai biaya hukum yang dikeluarkan oleh anggota ’ü▒ dibatasi dengan jumlah jam dari pelayanan yang dilakukan oleh pengacara ’ü▒ Premi keanggotaan tahun 1998 $ 19,08 per bulan (atau $ 229 per tahun) ’ü▒ tingkat keanggotaan tahun 1998 ’āĀ 78% dari keanggotaan awal ’ü▒ 31 Maret 1999 -’āĀ PPLS memiliki 648.475 anggota aktif (meningkat 40% per tahunnya)

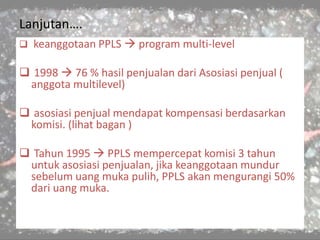

- 47. │ó▓╣▓į┬ß│▄│┘▓╣▓įŌĆ”. ’ü▒ keanggotaan PPLS ’āĀ program multi-level ’ü▒ 1998 ’āĀ 76 % hasil penjualan dari Asosiasi penjual ( anggota multilevel) ’ü▒ asosiasi penjual mendapat kompensasi berdasarkan komisi. (lihat bagan ) ’ü▒ Tahun 1995 ’āĀ PPLS mempercepat komisi 3 tahun untuk asosiasi penjualan, jika keanggotaan mundur sebelum uang muka pulih, PPLS akan mengurangi 50% dari uang muka.

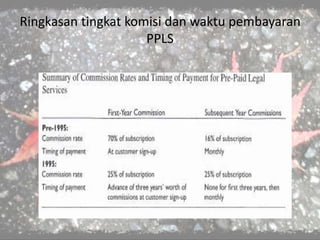

- 48. Ringkasan tingkat komisi dan waktu pembayaran PPLS

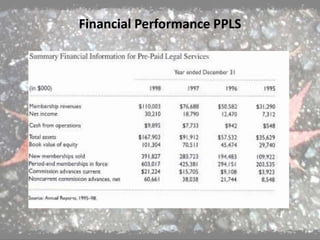

- 53. FINANCIAL PERFORMANCE PPLS LABA BERSIH MENINGKAT 71% ARUS KAS OPERASI MENINGKAT 500% PENDAPATAN KEANGGOTAAN MENINGKAT 59%

- 54. PERDEBATAN AKUNTANSI 1997 ŌĆō PPLS menargetkan short selling FORTUNE ŌĆō ŌĆ£Will PPLS keep growing?ŌĆØ Pencatatan komisi secara instan ŌĆō berdampak buruk pada laba PPLS menyebar penjualannya selama 3 tahun Olstein ’āĀ PPLS mungkin menghadapi write off besar dibeberapa titik.

- 55. Pertanyaan 1. Bagaimana PPLS menciptakan nilai bagi pelanggan? Keunggulan yang diberikan PPLS bagi pelanggan/anggota antara lain: a. PPLS menawarkan kepada pelanggannya berbagai macam asuransi hukum. Produk yang paling populer adalah Rencana Keluarga. Rencana Keluarga ini memberikan penggantian biaya hukum dengan jangkauan yang luas yang dikeluarkan oleh anggota dan pasangan mereka, termasuk persiapan surat wasiat termasuk penulisannya, review dokumen dan penulisan surat dan biaya hukum yang berkaitan dengan penahanan sidang, pelanggaran dan jasa audit internal. b. Anggota atau pelanggan PPLS dapat membayar premi asuransi yang dibayar bulanan melalui kartu kredit atau pemotongan gaji. Hal ini memudahkan pelanggan dalam membayar premi. c. Keanggotaan PPLS melalui program multi level marketing mendorong pelanggan menjadi penjual polis

- 56. Apa risiko kritis yang harus dikelola dengan baik? Berdasarkan pernyataan analis, PPLS merupakan perusahaan yang menjadi target utama short selling. Umumnya short selling menyebabkan ketidakpastian yang berujung pada fluktuasi harga saham. Selain itu, PPLS menerapkan akuntansi yang tidak tepat dan tidak sesuai dengan realitas ekonomi

- 57. 2. Bagaimana formula komisi kerja sebelum 1995? Sebelum tahun 1995, pihak-pihak yang mendaftar sebagai anggota baru menerima komisi sebesar 70% dari premi tahun pertama dan komisi sebesar 16% untuk tahun berikutnya. Komisi tahun pertama dibayarkan di muka sedangkan komisi berikutnya dibayarkan sebagai premium yang diterima. Menurut Anda mengapa perusahaan merubah kebijakannya? Setelah tahun 1995, PPLS mengubah rumusan komisinya menjadi 25% untuk tahun pertama dan tahun-tahun berikutnya. PPLS memberikan komisi untuk tiga tahun untuk setiap anggota baru yang bergabung. Jika anggota mundur sebelum uang muka pulih, PPLS memotong 50% dari setiap uang muka yang belum menjadi pendapatan komisi asosiasi penjual tersebut. Hal ini dilakukan untuk mempertahankan dan menarik asosiasi penjualan.

- 58. Exhibit 3 Komisi tahun pertama Komisi Tahun Berikutnya Sebelum 1995 Tingkat Komisi 70% dari biaya langganan 16% dari biaya langganan Waktu Pembayaran Saat pelanggan mendaftar Setiap bulan Tahun 1995 Tingkat Komisi 25% dari biaya langganan 25% dari biaya langganan Waktu Pembayaran Pengembangan 3 tahun komisi atas pelanggan yang mendaftar Tidak ada komisi untuk tiga tahun pertama, kemudian setiap bulan

- 59. 3. Berdasarkan formula komisi dan informasi pasca 1995 dalam kasus pada tingkat harga dan komisi, menghitung arus kas untuk premi dan arus kas keluar untuk komisi selama bertahun-tahun 1 sampai 3 tahun, akan menimbulkan masuknya 1000 anggota baru pada awal tahun 1. Asumsikan bahwa (a) sebenarnya tarif perpanjangan anggota 75% untuk tahun 2 dan 3 dan (b) 25% dari uang muka yang dapat diperoleh kembali pada masing-masing komisi tahun 2 dan 3 terbukti tidak tertagih. ŌĆó Arus kas masuk untuk premi sebesar = 1000 orang x $229 = $229.000 ŌĆó Arus kas keluar untuk komisi sebesar = 75% x $229.000 x 3 tahun = $515.250 ŌĆó Jika asosiasi penjual mengundurkan diri, maka kerugian atas komisi yang telah dibayarkan sebesar = 25% x 50% x $229.000 x 2 tahun = $57,25

- 60. 4.Bagaimana Pre-Paid Legal mencatat transaksi yang dijelaskan dalam pertanyaan 3? ŌĆó Jurnal arus kas masuk untuk premi: Kas $229.000 Pendapatan $229.000 ŌĆó Jurnal arus kas keluar untuk komisi Biaya Komisi $515.250 Kas $515.250 ŌĆó Jurnal kerugian atas komisi yang sudah dibayar di muka Beban kerugian piutang$28.625 Piutang $28.625

- 61. 5.Apakah Anda setuju dengan kritik Fortune metode pelaporan PPLS untuk komisi? Mengapa atau mengapa tidak? Setuju dengan kritik Fortune atas metode pelaporan PPLS untuk komisi karena metode yang diterapkan perusahaan tidak sesuai dengan realitas bisnisnya. Fortune menyatakan bahwa PPLS berusaha utnuk menangguhkan pendapatan agar terlihat rata, tidak fluktuatif. Hal ini sama dengan memberikan informasi yang menyesatkan bagi investor karena tidak mengungkapkan kondisi yang sebenarnya.

- 62. 6.Apa tindakan yang bisa diambil oleh manajemen PPLS untuk mengurangi kegelisahan di kalangan investor kunci tentang akuntansi perusahaan dan model bisnis? Perusahaan dapat mengimplementasikan kebijakan akuntansi di mana asosiasi hanya menerima komisi pada tahun pertama dan kemudian menyesuaikan komisi tahun berikutnya berdasarkan kinerja asosiasi penjual.