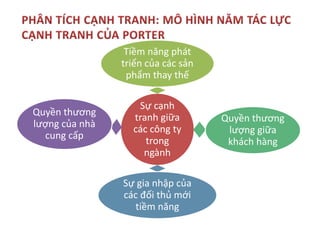

PhĆ¢n tĆch mĆ“ hƬnh poter 5 Ć”p lį»±c cįŗ”nh tranh

- 1. Sį»± cįŗ”nh tranh giį»Æa cĆ”c cĆ“ng ty trong ngĆ nh Tiį»m nÄng phĆ”t triį»n cį»§a cĆ”c sįŗ£n phįŗ©m thay thįŗæ Quyį»n thĘ°Ę”ng lĘ°į»£ng giį»Æa khĆ”ch hĆ ng Sį»± gia nhįŗp cį»§a cĆ”c Äį»i thį»§ mį»i tiį»m nÄng Quyį»n thĘ°Ę”ng lĘ°į»£ng cį»§a nhĆ cung cįŗ„p

- 2. Khi Ć”p lį»±c cįŗ”nh tranh cĆ ng lį»n thƬ mį»i Äe dį»a vį» vį» trĆ vĆ sį»± Äe dį»a cį»§a doanh nghiį»p cĆ ng lį»n. PhĆ¢n tĆch cįŗ”nh tranh giį»Æa cĆ”c cĆ“ng ty trong ngĆ nh giĆŗp xĆ”c Äį»nh ÄĘ°į»£c cĆ”c doanh nghiį»p trong khu vį»±c cįŗ”nh tranh bįŗ±ng cĆ”ch nĆ o vĆ sį»± phĆ¢n chia thį» trĘ°į»ng tiĆŖu thį»„ cį»§a hį» ra sao Nįŗæu sį»± tįŗp trung vĆ o khu vį»±c quĆ” lį»n, mį»t hoįŗ·c mį»t sį» doanh nghiį»p chiįŗæm thį» phįŗ§n chį»§ yįŗæu so vį»i thį» trĘ°į»ng khu vį»±c. Dįŗ«n Äįŗæn khĆ“ng an toĆ n cho cĆ”c doanh nghiį»p cĆ²n lįŗ”i vĆ cĆ”c doanh nghiį»p įŗ„y dį» bį» loįŗ”i ra khį»i cuį»c chĘ”i

- 3. ÄĆ”nh giĆ” mį»©c Äį» cįŗ”nh tranh trong ngĆ nh: š š¶ = QFi ā QEi šš¹š Trong ÄĆ³: RC: Mį»©c Äį» cįŗ”nh tranh cį»§a doanh nghiį»p QFi: Tį»ng lĘ°į»£ng bĆ”n hĆ ng loįŗ”i sįŗ£n phįŗ©m (i) QEi: LĘ°į»£ng bĆ”n sįŗ£n phįŗ©m (i) cį»§a doanh nghiį»p nghiĆŖn cį»©u RC cĆ ng lį»n, chį»©ng tį» mį»©c Äį» cįŗ”nh tranh cį»§a doanh nghiį»p nghiĆŖn cį»©u Äį»i vį»i cĆ”c cĆ“ng ty cĆ²n lįŗ”i cĆ ng cao. NgĘ°į»£c lįŗ”i RC cĆ ng nhį», mį»©c Äį» cįŗ”nh tranh thįŗ„p, doanh nghiį»p cĆ³ khįŗ£ nÄng hoįŗ”t Äį»ng lĆ¢u dĆ i

- 4. Cįŗ”nh tranh giį»Æa cĆ”c khu vį»±c cĆ³ xu hĘ°į»ng tÄng khi: Sį» lĘ°į»£ng Äį»i thį»§ cįŗ”nh tranh nhiį»u CĆ”c Äį»i thį»§ cĆ³ cĆ¹ng quy mĆ“ vĆ nÄng lį»±c Chi phĆ cį» Äį»nh cao RĆ o cįŗ£n ra khį»i ngĆ nh Nhu cįŗ§u sįŗ£n phįŗ©m giįŗ£m ā¦ā¦.( tham khįŗ£o bįŗ£ng 3.9 trang 87)

- 5. RĆ o cįŗ£n gia nhįŗp ngĆ nh cĆ ng cao thƬ cĆ”c doanh nghiį»p hoįŗ”t Äį»ng trong ngĆ nh cĆ ng thuįŗn lį»£i vƬ nĆ³ sįŗ½ giįŗ£m cįŗ”nh tranh giį»Æa cĆ”c cĆ“ng ty trong ngĆ nh. Nhį»Æng rĆ o cįŗ£n vĆ o ngĆ nh quan trį»ng: ļ Quy mĆ“ sįŗ£n xuįŗ„t ļ TrƬnh Äį» cĆ“ng nghį» ļ Khįŗ£ nÄng liĆŖn kįŗæt vį»i kĆŖnh tiĆŖu thį»„ ļ Thį»§ tį»„c giįŗ„y phĆ©p ļ Thuįŗæ xuįŗ„t nhįŗp khįŗ©u

- 6. VĆ dį»„: Thuįŗæ nhįŗp khįŗ©u oto con vĆ o Viį»t Nam rįŗ„t cao(200%) lĆ do Ć”p lį»±c cįŗ”nh tranh cį»§a nhĆ sįŗ£n xuįŗ„t oto trong nĘ°į»c vĆ cĆ”c liĆŖn doanh lįŗÆp rĆ”p oto nhįŗ±m tįŗ”o rĆ o cįŗ£n nhįŗp khįŗ©u xe Ć“ tĆ“ con tį»« bĆŖn ngoĆ i vĆ o Viį»t Nam

- 7. Mį»i quan hį» giį»Æa rĆ o cįŗ£n vĆ o ngĆ nh vĆ rĆ o cįŗ£n ra ngĆ nh cĆ¹ng vį»i sį»± mįŗ”o hiį»m cį»§a viį»c Äįŗ§u tĘ° trong ngĆ nh Cao Thįŗ„p Cao RĆ o cįŗ£n vĆ o ngĆ nh RĆ o cįŗ£n ra ngĆ nh Thįŗ„p

- 8. VĆ dį»„: Trong ngĆ nh sįŗ£n xuįŗ„t vįŗt liį»u vĆ thiįŗæt bį» įŗ£nh , cĆ³ rįŗ„t nhiį»u cĆ“ng ty sįŗ£n xuįŗ„t vįŗt liį»u vĆ lĆ m įŗ£nh truyį»n thį»ng (quang hį»c vĆ hĆ³a hį»c) phĆ”t triį»n tį»« trĘ°į»c nÄm 1985. NhĘ°ng Äįŗæn giį»Æa 1990, ÄĆ£ xuįŗ„t hiį»n mį»i Äe dį»a sįŗ£n phįŗ©m mį»i tį»« phĆa cĆ“ng nghį» mĆ”y tĆnh. ÄĆ³ lĆ cĆ“ng nghį» lĆ m įŗ£nh kį»¹ thuįŗt sį», vĆ ÄĆ£ thay thįŗæ phĘ°Ę”ng thį»©c lĆ m įŗ£nh truyį»n thį»ng. Trong nÄm 1995, riĆŖng nĘ°į»c Nhįŗt ÄĆ£ sįŗ£n xuįŗ„t 200000 mĆ”y įŗ£nh kį»· thuįŗt sį», vĆ Äįŗæn nÄm 2000 ÄĆ£ lĆŖn Äįŗæn 70.000.000 chiįŗæc.

- 9. Mį»i Äe dį»a tį»« sįŗ£n phįŗ©m thay thįŗæ tĆ¹y thuį»c vĆ o cĆ”c nhĆ¢n tį» ļ Äį» hįŗ„p dįŗ«n cį»§a khu vį»±c ļ CĆ”c chi phĆ chuyį»n Äį»i trong sį» dį»„ng sįŗ£n phįŗ©m, ļ Xu hĘ°į»ng sį» dį»„ng hĆ ng thay thįŗæ cį»§a khĆ”ch hĆ ng, ļ TĘ°Ę”ng quan giį»Æa giĆ” cįŗ£ vĆ chįŗ„t lĘ°į»£ng cį»§a cĆ”c mįŗ·t hĆ ng thay thįŗæ. ļ Äį» rĆ o cįŗ£n vĆ o ngĆ nh ļ Khįŗ£ nÄng phįŗ£n į»©ng lįŗ”i cį»§a nhĆ sįŗ£n xuįŗ„t

- 10. Sį»± phį»„ thuį»c vį» chįŗ„t lĘ°į»£ng cį»§a sįŗ£n phįŗ©m cuį»i cĆ¹ng vĆ sįŗ£n phįŗ©m ÄĘ°į»£c mua tį»« nhĆ sįŗ£n xuįŗ„t Vį» trĆ Äį»c quyį»n cį»§a ngĘ°į»i cung cįŗ„p hoįŗ·c tiĆŖu thį»„ Chi phĆ cao trong viį»c thay Äį»i ngĘ°į»i cung cįŗ„p hoįŗ·c ngĘ°į»i tiĆŖu thį»„ Khįŗ£ nÄng liĆŖn kįŗæt theo chiį»u dį»c

- 11. a. Sį»± phį»„ thuį»c vį» chįŗ„t lĘ°į»£ng cį»§a sįŗ£n phįŗ©m cuį»i cĆ¹ng vĆ sįŗ£n phįŗ©m ÄĘ°į»£c mua tį»« nhĆ sįŗ£n xuįŗ„t Khi nhĆ cung cįŗ„p biįŗæt chįŗ„t lĘ°į»£ng sįŗ£n phįŗ©m cį»§a khĆ”ch hĆ ng bį» lį» thuį»c vĆ o sį»± cung cįŗ„p cį»§a mƬnh, tįŗn dį»„ng cĘ” hį»i Äį» ÄĆ m phĆ”n nhįŗ±m Äem lįŗ”i lį»£i Ćch cho hį» nhiį»u hĘ”n

- 12. b. Vį» trĆ Äį»c quyį»n cį»§a ngĘ°į»i cung cįŗ„p hoįŗ·c tiĆŖu thį»„ Dįŗ«n Äįŗæn tƬnh trįŗ”ng chiįŗæm Ę°u thįŗæ hĘ”n trong khu vį»±c, lĆ m cho cĆ”c Äį»i tĘ°į»£ng bį» lį» thuį»c mįŗ”nh hĘ”n vĆ o ngĘ°į»i nįŗÆm giį»Æ Äį»c quyį»n VD:Intel lĆ nhĆ cung į»©ng bį» phįŗn vi xį» lĆ½ lį»n nhįŗ„t thįŗæ giį»i vĆ gįŗ§n nhĘ° lĆ Äį»c quyį»n vį» cung į»©ng nĆ y. CĆ”c doanh nghiį»p bį» phį»„ thuį»c nhiį»u vį» bį» vi xį» lĆ½ cį»§a Intel. CĆ”c doanh nghiį»p Ćt khįŗ£ nÄng thĘ°Ę”ng lĘ°į»£ng vį» giĆ” Äį»i vį»i Intel

- 13. c. Chi phĆ cao trong viį»c thay Äį»i ngĘ°į»i cung cįŗ„p hoįŗ·c ngĘ°į»i tiĆŖu thį»„ Dįŗ«n Äįŗæn tÄng Ć”p lį»±c Äįŗ„u giĆ” trong mį»i quan hį» cung cįŗ„p hoįŗ·c tiĆŖu thį»„ VD: Intel cĆ³ bįŗ£n quyį»n ngį»«ng cung cįŗ„p bį» xį» lĆ½ mĆ”y tĆnh cho hĆ£ng mĆ”y tĆnh Optimus lĆ m cho hĆ£ng Optimus buį»c phįŗ£i tį»« bį» sįŗ£n xuįŗ„t mį»t lĘ°į»£ng lį»n sįŗ£n phįŗ©m cį»§a mƬnh. VĆ į» ÄĆ¢y xuįŗ„t hiį»n mį»t vįŗ„n Äį» mį»i lĆ : liį»u nhĆ cung cįŗ„p mį»i cĆ³ ÄĆ”p į»©ng ÄĘ°į»£c yĆŖu cįŗ§u vį» chįŗ„t lĘ°į»£ng, thį»i hįŗ”n cÅ©ng nhĘ° cĆ”c chi phĆ phĆ”t sinh cho hĆ£ng Optimus hay khĆ“ng?.

- 14. d. Khįŗ£ nÄng liĆŖn kįŗæt theo chiį»u dį»c LiĆŖn kįŗæt theo chiį»u dį»c: ÄĆ³ lĆ khi doanh nghiį»p lį»±a chį»n mį» rį»ng bįŗ±ng cĆ”ch mua lįŗ”i sĆ”p nhįŗp hoįŗ·c Äįŗ£m nhįŗn nhiį»u giai Äoįŗ”n trong chuį»i cung į»©ng

- 15. VD1: VĆ nhĘ° HTC chį» sįŗ£n xuįŗ„t phįŗ§n cį»©ng, cĆ²n phįŗ§n mį»m lĆ cį»§a Google (Android), marketing vĆ phĆ¢n phį»i sįŗ£n phįŗ©m thĆ“ng qua cĆ”c bĆŖn thį»© 3 d. Khįŗ£ nÄng liĆŖn kįŗæt theo chiį»u dį»c Apple ÄĆ£ kiį»m soĆ”t gįŗ§n nhĘ° tįŗ„t cįŗ£ cĆ”c khĆ¢u quan trį»ng nhįŗ„t vį»«a sį» hį»Æu thiįŗæt bį» phįŗ§n cį»©ng (iPad, iPhone, iPod, Mac...), vį»«a sį» hį»Æu phįŗ§n mį»m (iOS, MacOS) vĆ cĆ³ thį» tĆ¹y chį»nh phįŗ§n mį»m theo Ć½ thĆch Äį» phĆ¹ hį»£p vį»i phįŗ§n cį»©ng. ThĆŖm vĆ o ÄĆ³ lĆ chiįŗæn lĘ°į»£c marketing vĆ phĆ¢n phį»i sįŗ£n phįŗ©m cį»§a Apple Store, liĆŖn kįŗæt vį»i cĆ”c dį»ch vį»„ nhĘ° iTunes vĆ iCloud, kiį»m soĆ”t cĆ”c Äį»i tĆ”c bĆ”n hĆ ng cį»§a App Store. Bį»i vįŗy, HTC cįŗ”nh tranh vį»i mį»t cĆ“ng ty liĆŖn kįŗæt theo chiį»u dį»c vĆ“ cĆ¹ng chįŗ·t chįŗ½ nhĘ° Apple lĆ Äiį»u cį»±c kį»³ khĆ³ khÄn.

- 16. d. Khįŗ£ nÄng liĆŖn kįŗæt theo chiį»u dį»c TƬnh huį»ng: nįŗæu nhĘ° mį»t DN cung cįŗ„p bo mįŗ”ch Äiį»n thoįŗ”i cho cįŗ£ hĆ£ng Samsung lįŗ«n Lenovo thƬ nįŗæu nhĘ° Samsung mua lįŗ”i DN ÄĆ³ thƬ Lenovo sįŗ½ nhĘ° thįŗæ nĆ o? Khįŗ£ nÄng liĆŖn kįŗæt dį»c mįŗ”nh: Doanh nghiį»p sįŗ£n xuįŗ„t mua lįŗ”i hoįŗ·c kįŗæt hį»£p vį»i nhĆ cung į»©ng => chiįŗæm toĆ n bį» phįŗ§n lį»£i nhuįŗn cį»§a doanh nghiį»p ÄĆ³ Doanh nghiį»p sįŗ£n xuįŗ„t sįŗ½ Ćt bį» phį»„ thuį»c vĆ o nhĆ cung į»©ng CĆ³ thį» chiįŗæm ÄĘ°į»£c lį»£i thįŗæ cįŗ”nh tranh so vį»i cĆ”c doanh nghiį»p khĆ”c Khiįŗæn cĆ”c doanh nghiį»p khĆ”c phį»„ thuį»c vĆ o mƬnh vĆ Äįŗ©y giĆ” nguyĆŖn liį»u cung į»©ng lĆŖn cao trong trĘ°į»ng hį»£p doanh nghiį»p ÄĆ³ chį»n mƬnh lĆ nhĆ cung į»©ng Loįŗ”i bį» Äį»i thį»§ cįŗ”nh tranh Khi doanh nghiį»p cĆ³ khįŗ£ nÄng liĆŖn kįŗæt theo chiį»u dį»c yįŗæu thƬ bi lį» thuį»c vĆ o nhĆ cung į»©ng vĆ cĆ³ khįŗ£ nÄng bį» nhĆ cung į»©ng Äįŗ©y giĆ” cao

- 17. NgĘ°į»i mua cĆ³ įŗ£nh hĘ°į»ng Äįŗæn khįŗ£ nÄng sinh lį»£i cį»§a mį»t ngĆ nh vƬ hį» cĆ³ thį» ÄĘ°a giĆ” thįŗ„p hoįŗ·c yĆŖu cįŗ§u chįŗ„t lĘ°į»£ng cao hĘ”n hoįŗ·c nhiį»u dį»ch vį»„ hĘ”n bįŗ±ng cĆ”ch mįŗ·c cįŗ£ giį»Æa cĆ”c Äį»i thį»§ cįŗ”nh tranh bĆ”n

- 19. Vįŗ¬N Dį»¤NG MĆ HĆNH 5 TĆC Äį»NG Cįŗ NH TRANH Cį»¦A PORTER VĆO CĆNG TY VINAMILK A. ĆP Lį»°C Cįŗ NH TRANH Vį» KHĆCH HĆNG *CĆ”c khĆ”ch hĆ ng cuį»i cĆ¹ng, cĆ³ khįŗ£ nÄng gĆ¢y Ć”p lį»±c lį»n cho cĆ”c cĆ“ng ty vį» chįŗ„t lĘ°į»£ng cį»§a sįŗ£n phįŗ©m. Hiį»n tįŗ”i cĆ”c sįŗ£n phįŗ©m sį»Æa rįŗ„t Äa dįŗ”ng vĆ cĆ³ thį» thay thįŗæ cho nhau, vĆ yįŗæu tį» giĆ” cįŗ£ khĆ“ng phįŗ£i lĆ quan trį»ng nhįŗ„t Äį»i vį»i ngĘ°į»i tiĆŖu dĆ¹ng khi lį»±a chį»n cĆ”c sįŗ£n phįŗ©m sį»Æa. CĆ”c cĆ“ng ty phįŗ£i cįŗ”nh tranh vį»i nhau bįŗ±ng chįŗ„t lĘ°į»£ng, sį»± Äa dįŗ”ng cį»§a sįŗ£n phįŗ©m, sį»©c mįŗ”nh thĘ°Ę”ng hiį»uā¦ rį»i mį»i Äįŗæn cįŗ”nh tranh bįŗ±ng giĆ” cįŗ£ CĆ”c khĆ”ch hĆ ng trį»±c tiįŗæp lĆ cĆ”c Äįŗ”i lĆ½ phĆ¢n phį»i nhį» lįŗ», cĆ”c trung tĆ¢m dinh dĘ°į»”ngā¦cĆ³ khįŗ£ nÄng tĆ”c Äį»ng Äįŗæn quyįŗæt Äį»nh mua hĆ ng cį»§a ngĘ°į»i tiĆŖu dĆ¹ng. CĆ“ng ty chiįŗæt khįŗ„u vĆ hoa hį»ng cho Äįŗ”i lĆ½ bĆ”n lįŗ». CĆ”c Äiį»m phĆ¢n phį»i nhĘ° trung tĆ¢m dinh dĘ°į»”ng, bį»nh viį»n, nhĆ thuį»cā¦cĆ³ thį» giĆ nh ÄĘ°į»£c sį»©c mįŗ”nh ÄĆ”ng kį» trĘ°į»c cĆ”c hĆ£ng sį»Æa, vƬ hį» cĆ³ thį» tĆ”c Äį»ng Äįŗæn quyįŗæt Äį»nh mua sįŗ£n phįŗ©m sį»Æa nĆ o cį»§a cĆ”c khĆ”ch hĆ ng mua lįŗ»/ cuį»i cĆ¹ng thĆ“ng qua tĘ° vįŗ„n, giį»i thiį»u sįŗ£n phįŗ©m

- 20. Vįŗ¬N Dį»¤NG MĆ HĆNH 5 TĆC Äį»NG Cįŗ NH TRANH Cį»¦A PORTER VĆO CĆNG TY VINAMILK B.Sį»± Äe dį»a cį»§a sįŗ£n phįŗ©m thay thįŗæ Ćp lį»±c vį» sįŗ£n phįŗ©m mį»i trong ngĆ nh nĆ y lĆ khĆ“ng nhiį»u, do Äįŗ·c thĆ¹ cį»§a sį»Æa lĆ sįŗ£n phįŗ©m bį» sung dinh dĘ°į»”ng thiįŗæt yįŗæu. VĆ dį»„ nhĘ° sį»Æa Äįŗu nĆ nh hay cĆ”c sįŗ£n phįŗ©m Äį» uį»ng ngÅ© cį»c, ca caoā¦ cĆ³ thį» lĆ m giįŗ£m thį» phįŗ§n cį»§a cĆ”c sįŗ£n phįŗ©m sį»Æa nĘ°į»c Thį»±c phįŗ©m chį»©c nÄng

- 21. Äį» gia nhįŗp ngĆ nh ÄĆ²i hį»i cĆ”c cĆ“ng ty mį»i phįŗ£i cĆ³ tiį»m lį»±c vį»n lį»n Äį» vĘ°į»£t qua cĆ”c hĆ ng rĆ o gia nhįŗp nhĘ°: - Äįŗ·c trĘ°ng hĆ³a sįŗ£n phįŗ©m: Hiį»n nay, thį» trĘ°į»ng sį»Æa Viį»t Nam hiį»n nay ÄĆ£ cĆ³ mįŗ·t cį»§a hįŗ§u hįŗæt cĆ”c hĆ£ng sį»Æa lį»n trĆŖn thįŗæ giį»i, vĆ cĆ”c hĆ£ng sį»Æa lį»n ÄĆ£ cĆ³ mį»t thį» phįŗ§n nhįŗ„t Äį»nh vĆ Ćt thay Äį»i trong thį»i gian qua. Do ÄĆ³, cĆ”c Äį»i thį»§ mį»i muį»n gia nhįŗp phįŗ£i Äįŗ§u tĘ° mįŗ”nh mįŗ½ Äį» thay Äį»i sį»± trung thĆ nh cį»§a cĆ”c khĆ”ch hĆ ng hiį»n tįŗ”i. -YĆŖu cįŗ§u vį» vį»n: phįŗ£i Äį»§ lį»n Äį» cho nhu cįŗ§u quįŗ£ng cĆ”o, nghiĆŖn cį»©u/ phĆ”t triį»n. -KĆŖnh phĆ¢n phį»i: cĆ”c kĆŖnh phĆ¢n phį»i sįŗ£n phįŗ©m hiį»n tįŗ”i cį»§a ngĆ nh sį»Æa ÄĆ£ ÄĘ°į»£c cĆ”c doanh nghiį»p hiį»n cĆ³ sį» dį»„ng. Do ÄĆ³, cĆ”c Äį»i thį»§ khi gia nhįŗp phįŗ£i thuyįŗæt phį»„c cĆ”c kĆŖnh phĆ¢n phį»i nĆ y bįŗ±ng cĆ”ch chįŗ„p nhįŗn chia sįŗ» nhiį»u hoa hį»ng cho cĆ”c nhĆ phĆ¢n phį»i, dįŗ«n Äįŗæn chi phĆ tÄng cao hĘ”n. Do ÄĆ³, cĆ³ thį» kįŗæt luįŗn rįŗ±ng Ć”p lį»±c tį»« nhį»Æng Äį»i thį»§ mį»i lĆ khĆ“ng ÄĆ”ng kį», mĆ cįŗ”nh tranh chį»§ yįŗæu sįŗ½ diį» n ra trong nį»i bį» ngĆ nh hiį»n tįŗ”i. Vįŗ¬N Dį»¤NG MĆ HĆNH 5 TĆC Äį»NG Cįŗ NH TRANH Cį»¦A PORTER VĆO CĆNG TY VINAMILK C. RĆO Cįŗ¢N GIA NHįŗ¬P NGĆNH

- 22. Vįŗ¬N Dį»¤NG MĆ HĆNH 5 TĆC Äį»NG Cįŗ NH TRANH Cį»¦A PORTER VĆO CĆNG TY VINAMILK D. Sį»©c mįŗ”nh mįŗ·c cįŗ£ cį»§a cĆ”c nhĆ cung cįŗ„p *Sį»©c mįŗ”nh mįŗ·c cįŗ£ cį»§a nhĆ cung cįŗ„p nguyĆŖn liį»u sį»Æa trong nĘ°į»c hįŗ”n chįŗæ. XĆ©t vį» quy mĆ“ ngĆ nh chÄn nuĆ“i bĆ² sį»Æa, 95% sį» bĆ² sį»Æa ÄĘ°į»£c nuĆ“i tįŗ”i cĆ”c hį» gia ÄƬnh, chį» 5% ÄĘ°į»£c nuĆ“i tįŗ”i cĆ”c trįŗ”i chuyĆŖn biį»t vį»i qui mĆ“ tį»« 100-200 con trį» lĆŖn (VEN, 2009). Äiį»u nĆ y cho thįŗ„y ngĘ°į»i dĆ¢n nuĆ“i bĆ² tį»± phĆ”t, dįŗ«n Äįŗæn viį»c khĆ“ng Äįŗ£m bįŗ£o sį» lĘ°į»£ng vĆ chįŗ„t lĘ°į»£ng vĆ lĆ m giįŗ£m khįŗ£ nÄng thĘ°Ę”ng lĘ°į»£ng cį»§a cĆ”c nhĆ cung cįŗ„p trong nĘ°į»c. Viį»c thiįŗæu kinh nghiį»m quįŗ£n lĆ½, quy mĆ“ trang trįŗ”i nhį», tį»· lį» rį»i loįŗ”n sinh sįŗ£n vĆ mįŗÆc bį»nh cį»§a bĆ² sį»Æa cĆ²n į» mį»©c caoā¦ khiįŗæn ngĘ°į»i nĆ“ng dĆ¢n nuĆ“i bĆ² sį»Æa rįŗ„t bįŗ„t lį»£i. Do ÄĆ³, cĆ”c cĆ“ng ty sį»Æa trong nĘ°į»c nįŗÆm thįŗæ chį»§ Äį»ng trong viį»c thĘ°Ę”ng lĘ°į»£ng giĆ” thu mua sį»Æa trong nĘ°į»c.

- 23. Vįŗ¬N Dį»¤NG MĆ HĆNH 5 TĆC Äį»NG Cįŗ NH TRANH Cį»¦A PORTER VĆO CĆNG TY VINAMILK Vinamilk Äį»©ng thį»© 2 trĆŖn thį» trĘ°į»ng chį»©ng khoĆ”n Viį»t Nam sau 10 nÄm cį» phįŗ§n hĆ³a. Hiį»n Vinamilk chiįŗæm khoįŗ£ng 53% thį» phįŗ§n ngĆ nh hĆ ng sį»Æa nĘ°į»c, 84% thį» phįŗ§n sį»Æa chua vĆ 80% thį» phįŗ§n sį»Æa Äįŗ·c. Vinamilk cÅ©ng cĆ³ hį» thį»ng phĆ¢n phį»i bĆ”n hĆ ng rį»ng khįŗÆp Viį»t Nam, sįŗ£n phįŗ©m Vinamilk hiį»n cĆ³ mįŗ·t tįŗ”i hĘ”n 212.000 Äiį»m bĆ”n lįŗ», 100 cį»a hĆ ng giį»i thiį»u sįŗ£n phįŗ©m cį»§a chĆnh cĆ“ng ty, vĆ 650 siĆŖu thį» trĆŖn toĆ n quį»c. KhĆ“ng chį» lį»n mįŗ”nh į» thį» trĘ°į»ng trong nĘ°į»c, Vinamilk cĆ²n khĆ“ng ngį»«ng phĆ”t triį»n thį» trĘ°į»ng xuįŗ„t khįŗ©u. Hiį»n Vinamilk ÄĆ£ xuįŗ„t sįŗ£n phįŗ©m Äi hĘ”n 31 quį»c gia vĆ vĆ¹ng lĆ£nh thį» trĆŖn thįŗæ giį»i vį»i kim ngįŗ”ch xuįŗ„t khįŗ©u hĆ ng nÄm khoįŗ£ng hĘ”n 200 triį»u USD Mį»¹. Thį» trĘ°į»ng xuįŗ„t khįŗ©u chį»§ yįŗæu lĆ Trung ÄĆ“ng vĆ ChĆ¢u Ć. Vinamilk Äang tiįŗæp tį»„c tƬm kiįŗæm vĆ mį» rį»ng thį» trĘ°į»ng sang ChĆ¢u Ću, ChĆ¢u Phi, Nam Mį»¹,ā¦Doanh thu xuįŗ„t khįŗ©u chiįŗæm tį»· lį» tį»« 8% - 24% tį»ng doanh thu hį»£p nhįŗ„t cį»§a Vinamilk. Tį»c Äį» tÄng trĘ°į»ng bƬnh quĆ¢n cį»§a xuįŗ„t khįŗ©u lĆ 17%/nÄm trong 10 nÄm qua. Sįŗ£n phįŗ©m xuįŗ„t khįŗ©u chį»§ yįŗæu lĆ sį»Æa bį»t vĆ sį»Æa Äįŗ·c. E.Cįŗ NH TRANH GIį»®A CĆC Äį»I THį»¦ TRONG NGĆNH