PhÃĒn tÃch máŧĐc hᚥ giÃĄ thà nh sášĢn phášĐm

âĒDownload as PPTX, PDFâĒ

5 likesâĒ19,722 views

PHAN TICH HA GIA THANH

PhÃĒn tÃch máŧĐc hᚥ giÃĄ thà nh sášĢn phášĐm

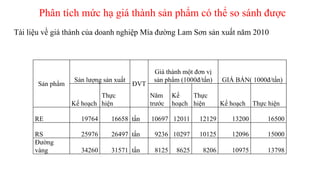

- 1. PhÃĒn tÃch máŧĐc hᚥ giÃĄ thà nh sášĢn phášĐm cÃģ tháŧ so sÃĄnh ÄÆ°áŧĢc Tà i liáŧu váŧ giÃĄ thà nh cáŧ§a doanh nghiáŧp MÃa ÄÆ°áŧng Lam SÆĄn sášĢn xuášĨt nÄm 2010 SášĢn phášĐm SášĢn lÆ°áŧĢng sášĢn xuášĨt ÄVT GiÃĄ thà nh máŧt ÄÆĄn váŧ sášĢn phášĐm (1000Ä/tášĨn) GIà BÃN( 1000Ä/tášĨn) Kášŋ hoᚥch Tháŧąc hiáŧn NÄm trÆ°áŧc Kášŋ hoᚥch Tháŧąc hiáŧn Kášŋ hoᚥch Tháŧąc hiáŧn RE 19764 16658 tášĨn 10697 12011 12129 13200 16500 RS 25976 26497 tášĨn 9236 10297 10125 12096 15000 ÄÆ°áŧng và ng 34260 31571 tášĨn 8125 8625 8206 10975 13798

- 2. PhÃĒn tÃch máŧĐc hᚥ giÃĄ thà nh sášĢn phášĐm cÃģ tháŧ so sÃĄnh ÄÆ°áŧĢc BášĢng tÃnh trung gian, phÃĒn tÃch cÃĄc nhÃĒn táŧ ášĢnh hÆ°áŧng Äášŋn ïēM và ïēT SášĢn phášĐm Táŧng giÃĄ thà nh kášŋ hoᚥch tÃnh theo Kášŋ hoᚥch hᚥ giÃĄ thà nh Táŧng giÃĄ thà nh tháŧąc tášŋ ÄÆ°áŧĢc tÃnh theo Kášŋt quášĢ hᚥ giÃĄ thà nh Q0i*Zti Q0i*Z0i M0 T0 Q1i*Zti Q1i*Z0i Q1i*Z1i M1 T1 RE 211415508 237385404 25969896 12.28% 178190626 2000792 38 2020448 82 23854256 13.39% RS 239914336 267474872 27560536 11.49% 244726292 2728396 09 2682821 25 23555833 9.63% ÄÆ°áŧng và ng 278362500 295492500 17130000 6.15% 256514375 2722998 75 2590716 26 2557251 1.00% Táŧng 729692344 800352776 70660432 9.683592 % 679431293 7452187 22 7293986 33 49967340 7.354289%

- 3. 1.Äáŧi tÆ°áŧĢng phÃĒn tÃch %329303,2%683592,9%35428,7 )1000(206930927066043249967340 01 01 ïï―ïï―ïï―ï ïï―ïï―ïï―ï TTT ÄMMM TáŧŦ kášŋt quášĢ trÊn ta thášĨy: máŧĐc hᚥ giÃĄ thà nh và táŧ· láŧ hᚥ giÃĄ thà nh cáŧ§a doanh nghiáŧp kÃŽ tháŧąc hiáŧn giášĢm so váŧi kÃŽ kášŋ hoᚥch. Do ÄÃģ là m cho giÃĄ thà nh cáŧ§a doanh nghiáŧp kÃŽ tháŧąc hiáŧn giášĢm.

- 4. 2. XÃĄc Äáŧnh nhÃĒn táŧ ášĢnh hÆ°áŧng và máŧĐc Äáŧ ášĢnh hÆ°áŧng cáŧ§a táŧŦng nhÃĒn táŧ NhÃĒn táŧ ášĢnh hÆ°áŧng Äášŋn máŧĐc hᚥ giÃĄ thà nh: âĒ Kháŧi lÆ°áŧĢng sášĢn phášĐm sášĢn xuášĨt âĒ CÆĄ cášĨu sášĢn phášĐm sášĢn xuášĨt âĒ GiÃĄ thà nh ÄÆĄn váŧ sášĢn phášĐm NhÃĒn táŧ ášĢnh hÆ°áŧng Äášŋn táŧ· láŧ hᚥ giÃĄ thà nh: âĒ CÆĄ cášĨu sášĢn phášĐm sášĢn xuášĨt âĒ GiÃĄ thà nh ÄÆĄn váŧ sášĢn phášĐm

- 5. 2.1. ášĒnh hÆ°áŧng cáŧ§a kháŧi lÆ°áŧĢng sášĢn phášĐm sášĢn xuášĨt Äášŋn máŧĐc hᚥ giÃĄ thà nh )1000(29,486707570660432*%)100%112022,93(*%)100( )()() * %112022,93%100* 729692344 679431293 %100*%100* 0 0 3 1 01 3 1 ' 1)( 0 ' 1 3 1 0 3 1 1 0 ' 1 ÄMk zzQzzQM QkQ k k zQ zQ Q Q tii i itii i iq ii i tii i tii i i ïï―ïï―ïï― ïïïï―ïïŦ ï―ï―ïū ï―ï―ï―ïū ï―ï― ïĨïĨ ïĨ ïĨ ï―ï― ï― ï―

- 6. 2.2. ášĒnh hÆ°áŧng cáŧ§a nhÃĒn táŧ cÆĄ cášĨu sášĢn phášĐm - Äášŋn máŧĐc hᚥ giÃĄ thà nh )1000(71048,5927 70660432*%112022,93679431293745218722 ****)( )(')( 01 3 1 011 3 1 001 3 1 011 3 1 01 3 1 )( Ä MkzQzQMkzzQ zzQzzQM tii i i i tiii i tii i tiii i k ïï― ïïï― ïïïïï―ïïï― ïïïïï―ï ï―ï― ï― ï― ï― ï ï

- 7. 2.2. ášĒnh hÆ°áŧng cáŧ§a nhÃĒn táŧ cÆĄ cášĨu sášĢn phášĐm (tiášŋp) - Äášŋn táŧ· láŧ hᚥ giÃĄ thà nh %006872,0 %100* 679431293 71048,5927 %100* 1 3 1 )( )( ïï― ï ï― ï ï ï―ï ï― tii i k k zQ M T

- 8. 2.3. ášĒnh hÆ°áŧng cáŧ§a giÃĄ thà nh sášĢn phášĐm ÄÆĄn váŧ )1000(15820089745218722729398633)( )()( 011 3 1 1 0 3 1 11 3 1 1)( ÄzQzQ zzQzzQM iii i i tii i itii i iz ïï―ïï―ïï― ïïïï―ï ïĨ ïĨïĨ ï― ï―ï― - Äášŋn máŧĐc hᚥ giÃĄ thà nh

- 9. 2.3. ášĒnh hÆ°áŧng cáŧ§a giÃĄ thà nh sášĢn phášĐm ÄÆĄn váŧ (tiášŋp) %328431,2%100* 679431293 15820089 %100*3 1 1 )( )( ïï― ï ï― ï ï―ï ïĨï―i tii z z zQ M T - Äášŋn táŧ· láŧ hᚥ giÃĄ thà nh

- 10. 3. Táŧng háŧĢp và nhášn xÃĐt %329303,2%)328431,2(%)000872,0( )1000(20693091)15820089()71048,5927()29,4867075( )()( )()()( ïï―ïïŦïï―ïïŦïï―ï ïï―ïïŦïïŦïï―ïïŦïïŦïï―ï zk kzq TTT ÄMMMM

- 11. 4. Nhášn xÃĐt Vášy máŧĐc hᚥ giÃĄ thà nh và táŧ· láŧ hᚥ giÃĄ thà nh cáŧ§a doanh nghiáŧp káŧģ tháŧąc hiáŧn giášĢm so váŧi kášŋ hoᚥch là do cÃĄc nhÃĒn táŧ sau ášĢnh hÆ°áŧng: âĒ Kháŧi lÆ°áŧĢng sášĢn phášĐm sášĢn xuášĨt thay Äáŧi là m cho giÃĄ thà nh cáŧ§a doanh nghiáŧp giášĢm 4867075,29 nghÃŽn Äáŧng âĒ Kášŋt cášĨu sášĢn phášĐm cáŧ§a doanh nghiáŧp kÃŽ tháŧąc hiáŧn thay Äáŧi so váŧi kÃŽ kášŋ hoᚥch là m cho giÃĄ thà nh cáŧ§a doanh nghiáŧp giášĢm là 5927,71048 nghÃŽn Äáŧng và táŧ· láŧ hᚥ giÃĄ thà nh giášĢm là m cho giÃĄ thà nh cáŧ§a doanh nghiáŧp giášĢm 0,000872% âĒ GiÃĄ thà nh ÄÆĄn váŧ kÃŽ tháŧąc hiáŧn giášĢm so váŧi kÃŽ kášŋ hoᚥch là m cho giÃĄ thà nh cáŧ§a doanh nghiáŧp giášĢm là 15820089 nghÃŽn Äáŧng và táŧ· láŧ hᚥ giÃĄ thà nh giášĢm là m cho giÃĄ thà nh cáŧ§a doanh nghiáŧp giášĢm 2,339303%

- 12. 4. Nhášn xÃĐt (tiášŋp) Vášy doanh nghiáŧp ÄÃĢ hoà n thà nh và tháŧąc hiáŧn táŧt nhiáŧm váŧĨ váŧ hᚥ giÃĄ thà nh áŧ cášĢ 2 cháŧ tiÊu máŧĐc hᚥ giÃĄ thà nh và táŧ· láŧ hᚥ giÃĄ thà nh là 20693092 nghÃŽn Äáŧng và táŧ· láŧ hᚥ giÃĄ thà nh là 2,329303 % . ÄÃĒy là dášĨu hiáŧu táŧt tháŧ hiáŧn sáŧą cáŧ gášŊng láŧn cáŧ§a cÃīng ty trong viáŧc quášĢn lÃ― sášĢn xuášĨt nÃģi chung và hᚥ giÃĄ thà nh nÃģi riÊng. NhÃĒn táŧ giÃĄ thà nh tÃĄc Äáŧng tÃch cáŧąc là m giášĢm máŧĐc hᚥ giÃĄ thà nh và táŧ· láŧ hᚥ giÃĄ thà nh cháŧĐng táŧ doanh nghiáŧp quášĢn lÃ― khÃĄ táŧt và tiášŋt kiáŧm cÃĄc nguáŧn láŧąc, là nhÃĒn táŧ phÃĄt triáŧn SXKD theo chiáŧu sÃĒu và sáš― cáŧ gášŊng giášĢm cÃĄc chi phà trong giÃĄ thà nh sášĢn phášĐm.

- 13. 5. GiášĢi phÃĄp và kiášŋn ngháŧ GiášĢi phÃĄp âĒ Tiášŋt kiáŧm nguyÊn vášt liáŧu: CÃīng tÃĄc thu mua, vášn chuyáŧn, quášĢn lÃ― sáŧ dáŧĨng nguyÊn vášt liáŧu phášĢi háŧĢp lÃ― Äáŧ giášĢm Äášŋn máŧĐc thášĨp nhášĨt kháŧng Äáŧ hao háŧĨt vášt tÆ°, mášĨt mÃĄt hay xuáŧng cášĨp, tᚥo máŧi quan háŧ táŧt váŧi cÃĄc nhà cung cášĨp nguyÊn vášt liáŧuâĶ. âĒ Tiášŋt kiáŧm chi phà nhÃĒn cÃīng: Äáŧ tiášŋt kiáŧm chi phà nhÃĒn cÃīng, cÃīng ty cÃģ tháŧ tiášŋn hà nh bášąng cÃĄc biáŧn phÃĄp tÄng nÄng suášĨt lao Äáŧng âĒ GiášĢm chi phà sáŧ dáŧĨng mÃĄy mÃģc thiášŋt báŧ bášąng viáŧc tášn dáŧĨng táŧt khášĢ nÄng và cÃīng suášĨt chᚥy mÃĄy nhÆ°ng cÅĐng khÃīng nÊn sáŧ dáŧĨng quÃĄ Äáŧnh máŧĐc cho phÃĐp, mÃĄy mÃģc nà o lᚥc hášu, cÅĐ thÃŽ nÊn thanh lÃ― ngà y Äáŧ Äᚧu tÆ° và o mua mÃĄy máŧi phÃđ háŧĢp Kiášŋn ngháŧ: CÃīng ty nÊn Äáŧi máŧi, báŧ sung và hoà n thiáŧn mÃĄy mÃģc thiášŋt báŧ pháŧĨc váŧĨ cho hoᚥt Äáŧng sášĢn xuášĨt kinh doanh cáŧ§a cÃīng ty, máŧ ráŧng khai thÃĄc tháŧ trÆ°áŧng tiÊu tháŧĨ sášĢn phášĐm, Äáŧnh hÆ°áŧng cÃīng tÃĄc quášĢn tráŧ nhÃĒn láŧąc táŧt.