Presentasi Audit Forensik materi Pengantar

- 1. AUDIT FORENSIK Prinsip Dasar dan Perbedaannya dengan Audit atas Laporan Keuangan Hanifah Zahra hanifah.zahra@uii.ac.id

- 2. DEFINISI

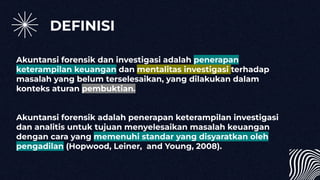

- 4. DEFINISI Akuntansi forensik dan investigasi adalah penerapan keterampilan keuangan dan mentalitas investigasi terhadap masalah yang belum terselesaikan, yang dilakukan dalam konteks aturan pembuktian. Akuntansi forensik adalah penerapan keterampilan investigasi dan analitis untuk tujuan menyelesaikan masalah keuangan dengan cara yang memenuhi standar yang disyaratkan oleh pengadilan (Hopwood, Leiner, and Young, 2008).

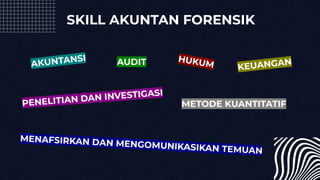

- 5. SKILL AKUNTAN FORENSIK MENAFSIRKAN DAN MENGOMUNIKASIKAN TEMUAN AKUNTANSI PENELITIAN DAN INVESTIGASI HUKUM METODE KUANTITATIF KEUANGAN AUDIT

- 6. PRINSIP DASAR AUDIT ŌĆó Objektivitas ŌĆó Kerahasiaan ŌĆó Independensi ŌĆó Skeptimisme Profesional ŌĆó Ketelitian/Kehati-hatian ŌĆó Perilaku Etis ŌĆó Kepatuhan Hukum ŌĆó Komunikasi yang Jelas FORENSIK

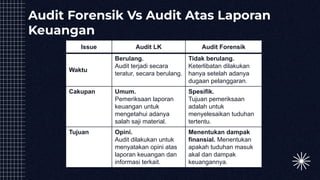

- 7. Audit Forensik Vs Audit Atas Laporan Keuangan Issue Audit LK Audit Forensik Waktu Berulang. Audit terjadi secara teratur, secara berulang. Tidak berulang. Keterlibatan dilakukan hanya setelah adanya dugaan pelanggaran. Cakupan Umum. Pemeriksaan laporan keuangan untuk mengetahui adanya salah saji material. Spesifik. Tujuan pemeriksaan adalah untuk menyelesaikan tuduhan tertentu. Tujuan Opini. Audit dilakukan untuk menyatakan opini atas laporan keuangan dan informasi terkait. Menentukan dampak finansial. Menentukan apakah tuduhan masuk akal dan dampak keuangannya.

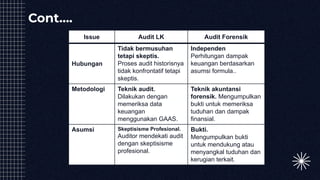

- 8. ContŌĆ”. Issue Audit LK Audit Forensik Hubungan Tidak bermusuhan tetapi skeptis. Proses audit historisnya tidak konfrontatif tetapi skeptis. Independen Perhitungan dampak keuangan berdasarkan asumsi formula.. Metodologi Teknik audit. Dilakukan dengan memeriksa data keuangan menggunakan GAAS. Teknik akuntansi forensik. Mengumpulkan bukti untuk memeriksa tuduhan dan dampak finansial. Asumsi Skeptisisme Profesional. Auditor mendekati audit dengan skeptisisme profesional. Bukti. Mengumpulkan bukti untuk mendukung atau menyangkal tuduhan dan kerugian terkait.

- 9. Kapan Audit Forensik Dilakukan?

- 11. Terima Kasih!