Presentazione Cd G

ŌĆóDownload as PPT, PDFŌĆó

0 likesŌĆó424 views

Presentazione controllo di gestione per le PMI

Presentazione Cd G

- 1. UNA PROPOSTA PER VOI CONOSCERE AGIRE CAPIRE

- 2. Le Piccole e Medie Imprese Italiane nascono spesso dallŌĆÖidea e dalle capacit├Ā innovatrici di persone inesperte nella gestione dellŌĆÖazienda attraverso tecniche manageriali evolute. In caso di crescita di business emerge sovente l ŌĆÖ inadeguatezza a fronteggiare problematiche pi├╣ complesse per diversi fattori: costi eccessivi da sostenere per mantenere personale qualificato allŌĆÖinterno dellŌĆÖorganico; poco tempo a disposizione da parte dellŌĆÖimprenditore da dedicare al controllo di gestione , anche a causa di un eccessivo impegno n ellŌĆÖoperativit├Ā quotidiana; carenza dei sistemi informatici alla portata della piccola azienda; inadeguato supporto fornito dai consulenti fiscali ed amministrativi su aspetti specifici della gestione quali analisi degli indici di bilancio, budgeting, analisi degli scostamenti, determinazione del costo del prodotto o del servizio, reporting per il controllo di gestione, ecc..

- 3. Quanto mi costa realizzare il prodotto che vendo? Quali tipi di investimenti mi posso permettere per restare competitivo? Qual ├© la reale redditivit├Ā della mia azienda? Il mio investimento ├© adeguatamente protetto dalle fluttuazioni del mercato? Posso potenziare il personale? ├ł meglio rivolgermi al lavoro in affitto , oppure appaltare a terzi alcune lavorazioni/attivit├Ā? C olmare questa lacuna con il Controllo di Gestione in outsourcing ŌĆō ovvero estern o alla societ├Ā ŌĆō svolto da professionisti qualificati che, mediante lŌĆÖutilizzo avanzato dei sistemi informatici disponibili nella Vostra realt├Ā, potranno fornire le risposte alle domande pi├╣ comuni : OBIETTIVO DELLA NOSTRA CONSULENZA

- 4. Cultura Crescita Reddito Soddisfazione del personale Soddisfazione della domanda Processi Tecnologia Persone Strutture

- 6. GRATUITE! Check-up aziendale con analisi del bilancio e del portafoglio clienti FASE 1 Definizione ed interpretazione dei principali indici di bilancio FASE 2 Formulazione della proposta di consulenza FASE 6 FASE 3 FASE 4 FASE 5 Formulazione del budget e analisi degli scostamenti Relazione annuale sullŌĆÖandamento della societ├Ā e prospettive per il futuro Controllo periodico degli indici ed interpretazione dei risultati Definizione degli indicatori da monitorare, della loro frequenza e della modalit├Ā di raccolta dati

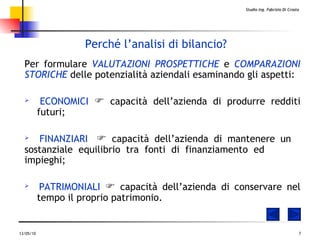

- 7. Perch├® lŌĆÖanalisi di bilancio? Per formulare VALUTAZIONI PROSPETTICHE e COMPARAZIONI STORICHE delle potenzialit├Ā aziendali esaminando gli aspetti: ECONOMICI ’üå capacit├Ā dellŌĆÖazienda di produrre redditi futuri ; FINANZIARI ’üå capacit├Ā dellŌĆÖazienda di mantenere un sostanziale equilibrio tra fonti di finanziamento ed impieghi ; PATRIMONIALI ’üå capacit├Ā dellŌĆÖazienda di conservare nel tempo il proprio patrimonio .

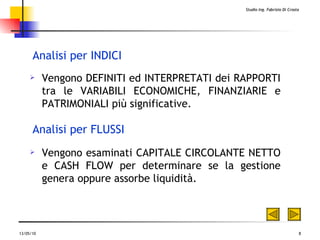

- 8. Vengono DEFINITI ed INTERPRETATI dei RAPPORTI tra le VARIABILI ECONOMICHE, FINANZIARIE e PATRIMONIALI pi├╣ significative. Analisi per INDICI Analisi per FLUSSI Vengono esaminati CAPITALE CIRCOLANTE NETTO e CASH FLOW per determinare se la gestione genera oppure assorbe liquidit├Ā.

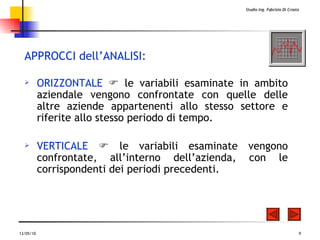

- 9. APPROCCI dellŌĆÖANALISI: ORIZZONTALE ’üå le variabili esaminate in ambito aziendale vengono confrontate con quelle delle altre aziende appartenenti allo stesso settore e riferite allo stesso periodo di tempo. VERTICALE ’üå le variabili esaminate vengono confrontate, allŌĆÖinterno dellŌĆÖazienda, con le corrispondenti dei periodi precedenti.

- 10. Il sistema di coordinamento degli indici

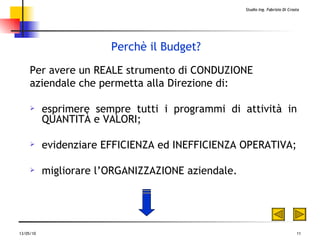

- 11. Perch├© il Budget ? Per avere un REALE strumento di CONDUZIONE aziendale che permetta alla Direzione di: esprimere sempre tutti i programmi di attivit├Ā in QUANTIT├Ć e VALORI; evidenziare EFFICIENZA ed INEFFICIENZA OPERATIVA; migliorare lŌĆÖORGANIZZAZIONE aziendale.

- 12. Analisi degli scostamenti Verificare la VALIDIT├Ć delle SCELTE Valutare le PRESTAZIONI REALIZZATE Avviare TEMPESTIVAMENTE le AZIONI CORRETTIVE FASE 4 FASE 1 FASE 2 FASE 3 FOCALIZZAZIONE delle CAUSE e delle RESPONSABILIT├Ć APPLICAZIONE dei CORRETTIVI QUANTIFICAZIONE dello SCOSTAMENTO CONFRONTO tra BUDGET e CONSUNTIVO

- 13. Analisi di benchmark rispetto al mercato di riferimento Data lŌĆÖimportanza del comportamento della clientela nella formazione della redditivit├Ā aziendale, diventa importante confrontarsi su tale aspetto. Ci├▓ ├© rilevante anche per valutare il significato dei propri risultati reddituali e la loro sostenibilit├Ā nel tempo.

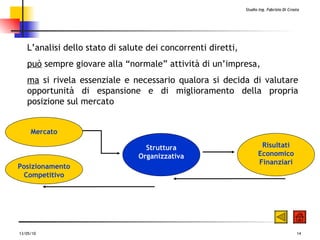

- 14. Struttura Organizzativa Risultati Economico Finanziari Posizionamento Competitivo Mercato LŌĆÖanalisi dello stato di salute dei concorrenti diretti, pu├▓ sempre giovare alla ŌĆ£normaleŌĆØ attivit├Ā di unŌĆÖimpresa, ma si rivela essenziale e necessario qualora si decida di valutare opportunit├Ā di espansione e di miglioramento della propria posizione sul mercato