Presentazione credito d'imposta.

?

0 likes?1,015 views

Presentazione del credito d'imposta per attivit¨¤ di innovazione e ricerca e sviluppo

Presentazione credito d'imposta.

- 1. CREDITO D¡¯IMPOSTA PER ATTIVITA¡¯ DI RICERCA E SVILUPPO La Legge di Stabilit¨¤ 2015 con il Decreto Attuativo (DM 27 maggio 2015) prevede per le Imprese che realizzano investimenti in progetti di Innovazione Tecnologica ed attivit¨¤ di Ricerca e Sviluppo la possibilit¨¤ di beneficiare del Credito d¡¯Imposta R&S fino al 50% delle spese sostenute vediamo sinteticamente questo strumento. ? Livio Lavelli ? ll-consulting

- 2. Requisiti A CHI SI RIVOLGE ?Il credito d¡¯imposta ¨¨ destinato alle imprese che, indipendentemente dalla loro natura giuridica, dal settore in cui operano, dal regime contabile adottato e dalle dimensioni aziendali, investono in attivit¨¤ di ricerca e sviluppo.? Sono inclusi consorzi e reti d¡¯imprese. COME FUNZIONA ? Bisogna stendere una perizia economica che calcoli il credito secondo normativa ? La perizia asseverata da revisore dei conti va inserita come nota integrativa di bilancio ? Il credito calcolato viene inserito nel Modello UNICO ? Livio Lavelli ? ll-consulting

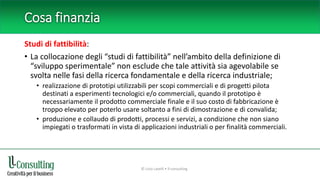

- 3. Cosa finanzia Ricerca Industriale: ? ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti; ? creazione di componenti di sistemi complessi necessaria per la ricerca industriale, in particolare per la validazione di tecnologie generiche, ad esclusione dei prototipi. ? Sono inoltre agevolabili, le modifiche di processo o di prodotto che apportano cambiamenti o miglioramenti significativi delle linee e/o delle tecniche di produzione o dei prodotti (quali, ad esempio, la sperimentazione di una nuova linea produttiva, la modifica delle caratteristiche tecniche e funzionali di un prodotto). ? Livio Lavelli ? ll-consulting

- 4. Cosa finanzia Ricerca Fondamentale: ? Lavori sperimentali o teorici svolti, aventi quale principale finalit¨¤ l¡¯acquisizione di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni pratiche dirette. ? In merito alle ¡°utilizzazioni pratiche dirette¡±, il decreto attuativo, all¡¯articolo ? 2, comma 1, lettera a), ha espressamente specificato che non devono essere previsti ¡°usi commerciali diretti¡± dei lavori e delle sperimentazioni riconducibili alla ricerca fondamentale. ? Livio Lavelli ? ll-consulting

- 5. Cosa finanzia Sviluppo Sperimentale: ? acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacit¨¤ esistenti di natura scientifica, tecnologica, commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati; pu¨° trattarsi anche di altre attivit¨¤ destinate alla definizione concettuale, alla pianificazione e alla documentazione concernenti nuovi prodotti, processi e servizi; tali attivit¨¤ possono comprendere l¡¯elaborazione di progetti, disegni, piani e altra documentazione, purch¨¦ non siano destinati a uso commerciale; la corrispondente disposizione del decreto attuativo ha ricompreso, tra le attivit¨¤ ammissibili nell¡¯ambito dello sviluppo sperimentale, anche gli ¡°studi di fattibilit¨¤¡±. ? Livio Lavelli ? ll-consulting

- 6. Cosa finanzia Studi di fattibilit¨¤: ? La collocazione degli ¡°studi di fattibilit¨¤¡± nell¡¯ambito della definizione di ¡°sviluppo sperimentale¡± non esclude che tale attivit¨¤ sia agevolabile se svolta nelle fasi della ricerca fondamentale e della ricerca industriale; ? realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici e/o commerciali, quando il prototipo ¨¨ necessariamente il prodotto commerciale finale e il suo costo di fabbricazione ¨¨ troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida; ? produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalit¨¤ commerciali. ? Livio Lavelli ? ll-consulting

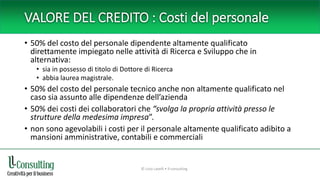

- 7. VALORE DEL CREDITO : Costi del personale ? 50% del costo del personale dipendente altamente qualificato direttamente impiegato nelle attivit¨¤ di Ricerca e Sviluppo che in alternativa: ? sia in possesso di titolo di Dottore di Ricerca ? abbia laurea magistrale. ? 50% del costo del personale tecnico anche non altamente qualificato nel caso sia assunto alle dipendenze dell¡¯azienda ? 50% dei costi dei collaboratori che ¡°svolga la propria attivit¨¤ presso le strutture della medesima impresa¡±. ? non sono agevolabili i costi per il personale altamente qualificato adibito a mansioni amministrative, contabili e commerciali ? Livio Lavelli ? ll-consulting

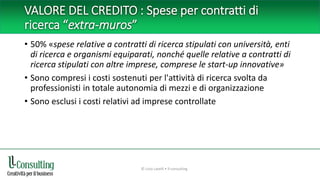

- 8. VALORE DEL CREDITO : Spese per contratti di ricerca ¡°extra-muros¡± ? 50% ?spese relative a contratti di ricerca stipulati con universit¨¤, enti di ricerca e organismi equiparati, nonch¨¦ quelle relative a contratti di ricerca stipulati con altre imprese, comprese le start-up innovative? ? Sono compresi i costi sostenuti per l'attivit¨¤ di ricerca svolta da professionisti in totale autonomia di mezzi e di organizzazione ? Sono esclusi i costi relativi ad imprese controllate ? Livio Lavelli ? ll-consulting

- 9. VALORE DEL CREDITO: Costi per beni strumentali ? 25% per le spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio applicando le quote di ammortamento, in relazione alla misura e al periodo di utilizzo per l¡¯attivit¨¤ di ricerca e sviluppo e comunque con un costo unitario non inferiore a euro 2.000 al netto dell¡¯IVA. ? 25% per le attrezzature acquisite mediante ¡°locazione finanziaria. Alla determinazione dei costi ammissibili concorrono le quote capitali dei canoni, in rapporto all¡¯effettivo impiego per le attivit¨¤ di ricerca e sviluppo¡±. ? Livio Lavelli ? ll-consulting

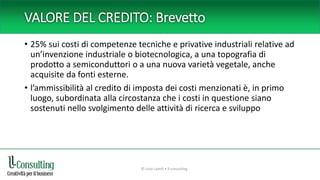

- 10. VALORE DEL CREDITO: Brevetto ? 25% sui costi di competenze tecniche e privative industriali relative ad un¡¯invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova variet¨¤ vegetale, anche acquisite da fonti esterne. ? l¡¯ammissibilit¨¤ al credito di imposta dei costi menzionati ¨¨, in primo luogo, subordinata alla circostanza che i costi in questione siano sostenuti nello svolgimento delle attivit¨¤ di ricerca e sviluppo ? Livio Lavelli ? ll-consulting

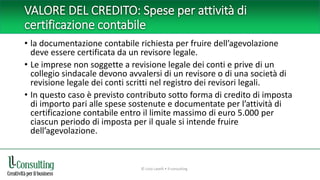

- 11. VALORE DEL CREDITO: Spese per attivit¨¤ di certificazione contabile ? la documentazione contabile richiesta per fruire dell¡¯agevolazione deve essere certificata da un revisore legale. ? Le imprese non soggette a revisione legale dei conti e prive di un collegio sindacale devono avvalersi di un revisore o di una societ¨¤ di revisione legale dei conti scritti nel registro dei revisori legali. ? In questo caso ¨¨ previsto contributo sotto forma di credito di imposta di importo pari alle spese sostenute e documentate per l¡¯attivit¨¤ di certificazione contabile entro il limite massimo di euro 5.000 per ciascun periodo di imposta per il quale si intende fruire dell¡¯agevolazione. ? Livio Lavelli ? ll-consulting

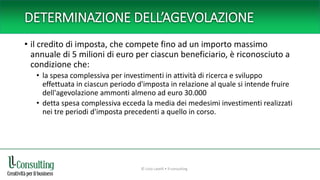

- 12. DETERMINAZIONE DELL¡¯AGEVOLAZIONE ? il credito di imposta, che compete fino ad un importo massimo annuale di 5 milioni di euro per ciascun beneficiario, ¨¨ riconosciuto a condizione che: ? la spesa complessiva per investimenti in attivit¨¤ di ricerca e sviluppo effettuata in ciascun periodo d'imposta in relazione al quale si intende fruire dell'agevolazione ammonti almeno ad euro 30.000 ? detta spesa complessiva ecceda la media dei medesimi investimenti realizzati nei tre periodi d'imposta precedenti a quello in corso. ? Livio Lavelli ? ll-consulting

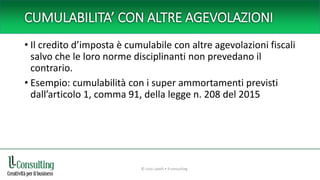

- 13. CUMULABILITA¡¯ CON ALTRE AGEVOLAZIONI ? Il credito d¡¯imposta ¨¨ cumulabile con altre agevolazioni fiscali salvo che le loro norme disciplinanti non prevedano il contrario. ? Esempio: cumulabilit¨¤ con i super ammortamenti previsti dall¡¯articolo 1, comma 91, della legge n. 208 del 2015 ? Livio Lavelli ? ll-consulting

- 14. Esempio Assunto: precedente triennio non si hanno avute spese di innovazione o meglio non si avuto accesso al credito. Costi del personale 40.000 euro Costi ?extra muros? 10.000 euro Quota ammortamento beni strumentali 20.000 euro 50% 50% 25% € 20.000 € 5.000 € 5.000 TOTALE CREDITO D¡¯IMPOSTA € 30.000 Da scontare direttamente sulle imposte ? Livio Lavelli ? ll-consulting

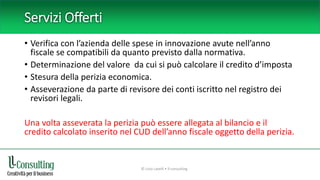

- 15. Servizi Offerti ? Verifica con l¡¯azienda delle spese in innovazione avute nell¡¯anno fiscale se compatibili da quanto previsto dalla normativa. ? Determinazione del valore da cui si pu¨° calcolare il credito d¡¯imposta ? Stesura della perizia economica. ? Asseverazione da parte di revisore dei conti iscritto nel registro dei revisori legali. Una volta asseverata la perizia pu¨° essere allegata al bilancio e il credito calcolato inserito nel CUD dell¡¯anno fiscale oggetto della perizia. ? Livio Lavelli ? ll-consulting

- 16. Per informazioni Livio Lavelli Mob. 335.6665786 E-mail: livio.lavelli@ll-consulting .it Diamo i servizi per l¡¯analisi ed il calcolo del credito e per la certificazione del revisore legale ? Livio Lavelli ? ll-consulting