Prinsip akaun bab 1..

- 1. BAB 1-TINGKATAN 1 1.1 SEJARAH PERAKAUNAN 1.6 KITARAN 1.2 BADAN PERAKAUNAN PERAKAUNAN PROFESIONAL DI MALAYSIA PENGENALAN KEPADA PERAKAUNAN 1.5 KONSEP & PRINSIP ASAS 1.3 SIMPAN KIRA VS PERAKAUNAN 1.4 BENTUK ORGANISASI PERNIAGAAN

- 2. 1.1 SEJARAH PERAKAUNAN ’ü¼ Permulaan Bermula sejak tamadun purba. Kepingan tanah liat digunakan. penyimpanan Abad ke-5 & ke-6,wang diguna sebagai alat perantara. rekod Sistem angka Hindu-Arab mula digunakan. ’ü¼ Sistem Catatan Beregu Bermula di Itali pada abad ke-13 hingga abad ke-15. Dicipta oleh Luca Pacioli. ’ü¼ Perkembangan Sistem Perakaunan Perakaunan kos diperkenalkan. Perakaunan kewangan wujud. Perakaunan pengurusan.

- 3. 1.2 BADAN PERAKAUNAN PROFESIONAL DI MALAYSIA Lembaga Piawaian Perakaunan Malaysia (Malaysia Accounting Institut Akauntan Standard Board ) Malaysia MASB MIA MICPA (Malaysian Institute of Certified Public Accountants)

- 4. 1.3 SIMPAN KIRA ’āś Proses mengenal pasti dan merekod urus niaga perniagaan secara teratur dan tepat mengikut sistem catatan bergu. ’āś Tujuan : Bukti urus niaga berlaku. Mengumpul maklumat. Membuat pengurusan dan perancangan. Mencatat urus niaga.

- 5. 1.3 perakaunan ’āś Proses mengenal pasti, merekod, mentafsir, menganalisis, melaporkan maklumat kewangan dan merancang serta mengawal kegiatan perniagaan. ’āś Tujuan : Mengumpul maklumat berdasar etika yang ditetapkan. Menganalisis dan mentafsir maklumat. Menyedia laporan kewangan bagi membantu membuat keputusan.

- 6. Milikan Tunggal Syarikat Berhad -Bawah Akta -Terbahagi 2: Pendaftaran : Sendirian Berhad Perniagaan : Awam Berhad 1956 -Bawah Akta Syarikat 1965 dan SSM. 1.4 BENTUK ORGANISASI PERNIAGAAN Koperasi -Bawah Akta Koperasi 1993 Perkongsian & Ketua -Bawah Akta Pendaftar Perkongsian Kopearsi. 1961

- 7. 1)Milikan : Seorang pemilik 2) Sumber Modal: 3)Liabiliti: Sumbangan Tidak terhad pemilik 4)Hayat Perniagaan Ciri-ciri Tidak berterusan Milikan Tunggal 5)Pengurusan: Pemilik 6) Keuntungan: sepenuhnya Diperoleh oleh pemilik sendiri

- 8. 1)Milikan : 2 hingga 20 orang 3)Liabiliti: 2) Sumber Modal: Tidak terhad Sumbangan para pekongsi 4)Hayat Perniagaan Berterusan Ciri-ciri Perkongsian 5)Pengurusan: Pekongsi 6) Keuntungan: aktif Diagih menurut Ikatan Perjanjian Perkongsian

- 9. 1)Milikan : -2 hingga 50 orang (sdn bhd) - 2 ŌĆō tiada had maks 3)Liabiliti: Terhad kepada 2) Sumber Modal: jumlah modal Melalui pembelian saham Ciri-ciri 4)Hayat Perniagaan Berterusan Syarikat Berhad 5)Pengurusan: Lembaga Pengarah 6) Keuntungan: yang dilantik Diagih dalam oleh bentuk dividen pemegang dan bonus. saham.

- 10. 1)Milikan : - min 50 hingga tiada had maks 3)Liabiliti: 2) Sumber Modal: Terhad kepada Melalui pembelian jumlah modal saham oleh anggota Ciri-ciri 4)Hayat Perniagaan Berterusan Koperasi 5)Pengurusan: Anggota 6) Keuntungan: Lembaga Koperasi Diagih dalam dilantik melalui bentuk dividen. pengundian

- 11. 1.5 konsep & Prinsip ASAS PERAKAUNAN USAHA YANG BERTERUSAN ENTITI BERASINGAN KETEKALAN MATERIALITI

- 12. 1.5 konsep & Prinsip ASAS PERAKAUNAN WANG SEBAGAI UKURAN KONSERVATISME ASAS PERAKAUNAN AKRUAN TEMPOH PERAKAUNAN

- 13. 1.5 konsep & Prinsip ASAS PERAKAUNAN KOS SEJARAH CATATAN BERGU PELAPORAN BERASASKAN NILAI SAKSAMA

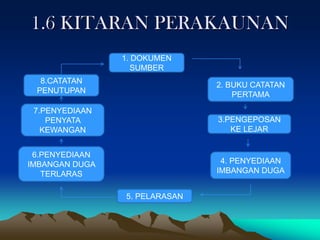

- 14. 1.6 KITARAN PERAKAUNAN 1. DOKUMEN SUMBER 8.CATATAN 2. BUKU CATATAN PENUTUPAN PERTAMA 7.PENYEDIAAN PENYATA 3.PENGEPOSAN KEWANGAN KE LEJAR 6.PENYEDIAAN IMBANGAN DUGA 4. PENYEDIAAN TERLARAS IMBANGAN DUGA 5. PELARASAN