Prinsip perakaunan tinkatan 4 bab 7 Part 1 - Pelarasan & Mukadimah

•Download as PPTX, PDF•

2 likes•25,484 views

Prisnsip Perakaunan tingkatan 4, Bab 7 - Penyata Kewangan. Part 1 - Pelarasan & Mukadimah. Pelarasan mengenai Susut Nilai, PHR, Belanja/Hasil Terdahulu & Terakru

Prinsip perakaunan tinkatan 4 bab 7 Part 1 - Pelarasan & Mukadimah

- 1. Prinsip Perakaunan Tinkatan 4 Bab 7 Part 1 – Mukadimah & Pelarasan Perakaunan By Mr. Hery http://www.mygodemy.webege.com/

- 2. Mukadimah ď‚´ Dalam penyediaan Penyata Kewangan (Penyata Pendapatan & Penyata Kunci Kira-kira) memerlukan beberapa catatan seperti Imbangan Duga. ď‚´ Walaubagaimanapun, maklumat didalam imbangan duga belum mencukupi kerana, ia hanya sekadar menunjukkan nilai belanja dan hasil yang berbayar (Mempunyai dokumen semasa). ď‚´ Jadi, maklumat pelarasan diperlukan bagi mengira belanja & hasil yang tersalah catat, belum dicatatkan dan pengiraan belanja atau hasil yang tidak mempunyai dokumen (i.e. susut nilai, peruntukan hutang ragu etc.). ď‚´ Ini bermaksud catatan pelarasan juga akan mengira belanja atau hasil terdahulu (terlebih bayar) dan terakru (terkurang/belum bayar).

- 3. Asas Pengiraan Menggunakan Garis Masa Garisan hijau adalah tempoh perakaunan (mungkin 6 Bulan / 1 Tahun) Segala penerimaan / Pembayaran selepas tempoh perakaunan dipanggil “Terdahulu” Segala penerimaan & pembayaran yang belum dibayar dalam tempoh perakaunan dipanggil “Terakru” Pembayaran / penerimaan kurang daripada tempoh perkaunan

- 4. Penerangan Hasil ď‚´ Hasil yang perlu dimasukkan dalam Penyata Pendapatan adalah hasil yang sebenar (nilai yang sepatutnya dibayar) walaupun belum dibayar (Terakru) atau yang terlebih bayar, tetap perlu menggunakan nilai hasil yang sebenar. ď‚´ Hasil terdahulu adalah hasil yang diterima lebih daripada tempoh perakaunan. Hasil Terdahulu dikategorikan sebagai Liabiliti Semasa kerana ia dianggap perniagaan sedang berhutang (kerana perniagaan menerima lebih daripada jumlah sepatutnya). ď‚´ Hasil terakru adalah hasil yang tidak diterima dalam tempoh perakaunan. Hasil Terakru dikategorikan sebagai Aset Semasa kerana ia dianggap Hasil berhutang dengan perniagaan (kerana perniagaan tidak menerima jumlah hasil sepatutnya).

- 5. Penerangan Belanja ď‚´ Belanja yang perlu dimasukkan dalam Penyata Pendapatan adalah Belanja yang sebenar (nilai yang sepatutnya dibayar) walaupun belum dibayar (Terakru) atau yang terlebih bayar, tetap perlu menggunakan nilai belanja yang sebenar. ď‚´ Belanja Terdahulu adalah belanja yang dibayar lebih daripada tempoh perakaunan. Belanja Terdahulu dikategorikan sebagai Aset Semasa kerana ia dianggap Belanja sedang berhutang dengan perniagaan (kerana perniagaan membayar lebih daripada jumlah sepatutnya). ď‚´ Belanja Terakru adalah belanja yang tidak dibayar dalam tempoh perakaunan. Belanja Terakru dikategorikan sebagai Liabiliti Semasa kerana ia dianggap perniagaan sedang berhutang dengan Belanja (kerana perniagaan tidak membayar jumlah hasil sepatutnya).

- 6. Penerangan Hutang Lapuk ď‚´ Hutang Lapuk adalah hutang yang tidak boleh dibayar oleh penghutang. Hutang lappuk dikategorikan sebagai Belanja Perniagaan (akan dicatatkan dalam Penyata Pendapatan) ď‚´ Perkara yang berlawanan kepada Hutang Lapuk pula adalah Hutang Lapuk Terpulih. Hutang lapuk terpulih adalah hasil (sepertimana hutang lapuk adalah belanja), kerana Hutang secara dasarnya adalah aset, maka apabila hutang lapuk berlaku, maka aset akan berkurang dan belanja bertambah, begitu juga Hutang Lapuk Terpulih, aset bertambah dan belanja berkurang.

- 7. Penerangan Peruntukan Hutang Ragu (PHR) ď‚´ Peruntukan Hutang Ragu (a.k.a. PHR) adalah sebuah peruntukan atau anggaran kegagalan dalam pengutipan hutang bagi tempoh perakaunan. ď‚´ PHR diselaraskan atau dinilai menggunakan peratus (%) yang ditetapkan daripada awal tempoh perakaunan (dalam maklumat tambahan bagi kertas periksa). ď‚´ PHR diselaraskan mengikut kajian, pemerhatian dan pengalaman juru akaun terhadap kemampuan penghutang untuk membayar hutang. ď‚´ Secara asasnya, jika peratus PHR lebih tinggi daripada PHR berbayar (dalam imbangan duga), maka ia adalah belanja. Dan jika Peratus PHR lebih rendah maka ia adalah Hasil.

- 8. Pengiraan PHR 1  Contoh 1: Jumlah Penghutang adalah RM 5,000.00, PHR Berbayar (dalam imbangan duga) adalah RM 300.00. PHR diselaraskan 10% daripada penghutang.  Jawapan = (10% x 5,000) – 300 = 500 – 300 = RM 200.00  Baki RM 200.00 itu adalah Belanja yang dimasukkan dalam Penyata Pendapatan.  Jumlah peratus diselaraskan (RM 500.00) itu akan dimasukkan dalam kunci kira-kira (bagi mengurangkan penghutang).  Rujuk Penyata Kunci Kira-kira.

- 9. Pengiraan PHR 2  Contoh 2: Jumlah Penghutang adalah RM 1,000.00, PHR Berbayar (dalam imbangan duga) adalah RM 300.00. PHR diselaraskan 10% daripada penghutang.  Jawapan = (10% x 1,000) – 300 = 100 – 300 = (- RM 200.00)  Baki negatif RM 200.00 itu adalah Hasil yang dimasukkan dalam Penyata Pendapatan.  Jumlah peratus diselaraskan (RM 100.00) itu akan dimasukkan dalam kunci kira-kira (bagi mengurangkan penghutang).  Rujuk Penyata Kunci Kira-kira.

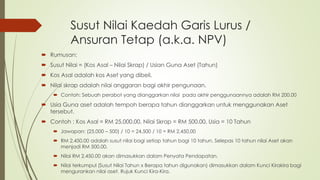

- 10. Susut Nilai ď‚´ Susut Nilai adalah satu pengiraan yang diselaraskan bagi mengurangkan nilai Aset Bukan Semasa dan ia adalah belanja. ď‚´ Hal ini kerana Aset Bukan Semasa seperti perabot, kenderaan dan sebagainya, nilainya tidak tetap dan pasti akan berkurang dari tahun ke tahun. ď‚´ Setiap nilai penurunan itu adalah dipanggil susut nilai. Dan cara untuk mengira susut nilai mempunyai beberapa cara: ď‚´ i) Kaedah Garis Lurus / Ansuran Tetap (a.k.a. NPV) ď‚´ Ii) Kaedah Baki Berkurangan

- 11. Susut Nilai Kaedah Garis Lurus / Ansuran Tetap (a.k.a. NPV)  Rumusan:  Susut Nilai = (Kos Asal – Nilai Skrap) / Usian Guna Aset (Tahun)  Kos Asal adalah kos Aset yang dibeli.  Nilai skrap adalah nilai anggaran bagi akhir pengunaan.  Contoh: Sebuah perabot yang dianggarkan nilai pada akhir penggunaannya adalah RM 200.00  Usia Guna aset adalah tempoh berapa tahun dianggarkan untuk menggunakan Aset tersebut.  Contoh : Kos Asal = RM 25,000.00, Nilai Skrap = RM 500.00, Usia = 10 Tahun  Jawapan: (25,000 – 500) / 10 = 24,500 / 10 = RM 2,450.00  RM 2,450.00 adalah susut nilai bagi setiap tahun bagi 10 tahun. Selepas 10 tahun nilai Aset akan menjadi RM 500.00.  Nilai RM 2,450.00 akan dimasukkan dalam Penyata Pendapatan.  Nilai terkumpul (Susut Nilai Tahun x Berapa tahun digunakan) dimasukkan dalam Kunci Kirakira bagi mengurankan nilai aset. Rujuk Kunci Kira-Kira.

- 12. Susut Nilai Kaedah Baki Berkurangan  Susut Nilai Kaedah Baki Berkurangan adalah suatu teknik pengiraan yang bersiri. Setiap tahun, % susut nilai akan dikira selepas nilai Aset dikurangkan.  Contoh: Nilai Aset = RM 40,000.00, % Susut Nilai = 10% setiap tahun.  Jawapan :  Nilai Aset (Kos) RM 40,000.00  Susut Nilai Tahun 1 RM 4,000.00 (10% x 40,000.00)  Susut Nilai Tahun 2 RM 3,600.00 (10% x (40,000.00 – 4,000))  Susut Nilai Tahun 3 RM 3,240.00 (10% x (40,000 – 4,000 – 3600))  Begitulah seterusnya.

- 13. Tamat ď‚´ Terima Kasih! ď‚´ Jangan lupa untuk Follow Video Lecture saya (Mr. Hery) di youtube atau join saya secara percuma di: ď‚´ http://www.mygodemy.webege.com/ ď‚´ Fb.com/corez.wall.fm