1 of 11

Download to read offline

Recommended

Plan de cuentascleider61

╠²

El Plan ├Ünico de Cuentas es un instrumento concebido para armonizar y unificar el sistema contable de los principales sectores de la econom├Ła colombiana, buscando la uniformidad en el registro de las operaciones econ├│micas de los comerciantes para permitir la transparencia, claridad y comparabilidad de la informaci├│n contable. Est├Ī compuesto por un cat├Īlogo de cuentas con su descripci├│n y din├Īmica de aplicaci├│n, las cuales deben observarse en el registro de todas las transacciones econ├│micas de acuerdo a una estructura

taller de contabilidad #3FlowDiaz

╠²

El documento describe la estructura y prop├│sito de las cuentas contables. Las cuentas registran aumentos y disminuciones de activos, pasivos y patrimonio. El Plan ├Ünico de Cuentas (PUC) clasifica las cuentas en 5 niveles: clase, grupo, cuenta, subcuenta y auxiliar. Cada nivel se identifica con un c├│digo num├®rico que refleja la naturaleza de la informaci├│n registrada.

Jhon edier pucgarcia23291

╠²

El documento habla sobre el Plan Único de Cuentas (PUC) en Colombia, el cual busca uniformar el registro de las operaciones económicas de las empresas para permitir la transparencia, claridad y comparabilidad de la información contable. El PUC clasifica las cuentas de acuerdo a su clase, grupo y número, y distingue entre cuentas de balance, resultados e información.

Contaduria publicaluisayjohnny5

╠²

El documento describe el Plan ├Ünico de Cuentas en Colombia, el cual busca uniformidad en el registro de operaciones econ├│micas para permitir transparencia y comparabilidad de la informaci├│n contable. Est├Ī estructurado en clases, grupos, cuentas y subcuentas. Las clases 1-3 comprenden cuentas del balance general, las clases 4-7 corresponden al estado de ganancias o p├®rdidas, y las clases 8-9 detallan cuentas de orden. El plan codifica cuentas de activo, pasivo, patrimonio, ingres

Contabilidad .Juan Pablo Marroquin Gonzales

╠²

Este documento define las cuentas contables y su estructura. Las cuentas registran los aumentos y disminuciones de los elementos del activo, pasivo y patrimonio de una empresa. Gracias a las cuentas se puede saber cu├Īnto se debe en el banco y cu├Īnto se tiene. Las cuentas se dividen en reales, de resultado y de orden. El Plan ├Ünico de Cuentas clasifica las cuentas por clase, grupo, cuenta y subcuenta seg├║n los d├Łgitos de su c├│digo.

Contabilidad.Juan Pablo Marroquin Gonzales

╠²

Las cuentas son el esquema donde se registran los aumentos y disminuciones de cada elemento del activo, pasivo y patrimonio. Existen cuentas reales que dividen los activos, pasivos y patrimonio, cuentas de resultado para gastos, costos e intereses, y cuentas de orden para clasificar elementos que no modifican la estructura financiera. El Plan ├Ünico de Cuentas clasifica las cuentas por clase, grupo, cuenta y subcuenta seg├║n los d├Łgitos de cada cuenta para identificar elementos como caja, bancos, costos

Plan cgejcss_salcedo

╠²

El plan contable general empresarial es un conjunto ordenado de cuentas que clasifica las operaciones de una empresa para facilitar la preparaci├│n de sus estados financieros. Se dividen en cuentas de activo, pasivo y patrimonio para el estado de situaci├│n financiera, e ingresos y egresos para el resultado integral. El activo representa los bienes y derechos de la empresa, mientras que el pasivo son sus obligaciones con proveedores y autoridades.

La contabilidadmarcoefio9

╠²

El documento define la contabilidad desde dos perspectivas, t├®cnica y cient├Łfica. T├®cnicamente, es el registro de transacciones financieras, mientras que cient├Łficamente es el an├Īlisis e interpretaci├│n de registros para conocer la situaci├│n econ├│mica y financiera de una empresa. La contabilidad tiene como objetivo saber la situaci├│n, resultados y causas de una empresa para mejorar la toma de decisiones. Representa la historia financiera de un negocio a trav├®s del tiempo.

PresentacionDeiverolaya

╠²

El documento describe las nueve clases de cuentas contables y c├│mo se clasifican. Las cuentas se dividen en cuentas reales (activos, pasivos y capital) y cuentas nominales (ingresos, costos y gastos). Las cuentas reales se usan en el estado de situaci├│n financiera y permanecen abiertas por m├Īs de un per├Łodo, mientras que las cuentas nominales se usan en el estado de resultados y se cierran al final de cada per├Łodo.

Conceptos b├Īsicos de contabilidadYudit Emperatriz Hilario Verde

╠²

La contabilidad es importante para la toma de decisiones en una organizaci├│n, ya que registra las operaciones financieras y genera informaci├│n ├║til para accionistas, clientes y acreedores. La contabilidad se define como la aptitud para reducir los hechos econ├│micos a cuentas y c├Īlculos, y como el sistema para clasificar dichos hechos. Su objetivo principal es controlar activos, pasivos, ingresos y egresos para comunicar la situaci├│n financiera, econ├│mica y administrativa de una organizaci├│n.

Emprendimiento Grupo 5 "Clasificaci├│n de las cuentas"gabrielagomez197

╠²

Este documento presenta un esquema general de las cuentas contables que componen los activos, pasivos y patrimonio de una empresa. Explica que los activos son los recursos de la empresa, los pasivos son sus deudas y obligaciones, y el patrimonio representa los aportes de los socios y resultados. Tambi├®n describe las cuentas de ingresos, costos de ventas y gastos, y c├│mo estas cuentas reflejan los beneficios, costos y pagos de la empresa. Finalmente, recalca que la ecuaci├│n contable debe cumplirse siempre, con

Neder dominguesnederdomingues

╠²

La cuenta es la unidad b├Īsica de la contabilidad y los pagos que resume un hecho econ├│mico. Existen cuentas de patrimonio en el balance y cuentas de gesti├│n en la cuenta de p├®rdidas y ganancias. Las cuentas se cargan o acreditan y su saldo resulta de los valores registrados.

CuentasGabrielaPaez0419

╠²

Este documento habla sobre las cuentas contables. Define las cuentas como nombres utilizados para registrar de forma ordenada las operaciones de una empresa. Clasifica las cuentas en cuentas reales o de balance, cuentas nominales o de resultado, y cuentas de orden. Las cuentas reales representan los recursos y obligaciones de la empresa, mientras que las cuentas nominales representan los ingresos y egresos entre periodos. Las cuentas de orden representan valores que no pertenecen a la empresa.

Contabilidad 2013vico2785

╠²

Este documento define la contabilidad y explica su importancia para la toma de decisiones empresariales. Tambi├®n clasifica los diferentes tipos de contabilidad y describe los libros diario y mayor, as├Ł como conceptos clave como la ecuaci├│n de balance y los estados financieros.

Emprendimiento 8 asimongarcia97

╠²

Este documento proporciona definiciones clave relacionadas con la contabilidad y el emprendimiento. Explica que la contabilidad permite organizar y registrar los movimientos financieros de una empresa, y que el balance general muestra la situaci├│n financiera comparando activos, pasivos y patrimonio entre a├▒os. Define activos como bienes de la empresa, pasivos como deudas, y patrimonio como la diferencia entre activos y pasivos. Tambi├®n define un asiento contable como la anotaci├│n y descripci├│n de movimientos financieros en los libros contables de una empresa

Diapositivasgmvalderrama

╠²

Este documento describe los principios b├Īsicos de la contabilidad. Explica que la contabilidad es una ciencia y una t├®cnica que clasifica y registra las transacciones financieras de una entidad para informar a terceros. Tambi├®n describe los diferentes tipos de cuentas y estados financieros, como la cuenta de ganancias y p├®rdidas y el balance general. Adem├Īs, resume brevemente la historia de la contabilidad desde su origen en el comercio hasta los primeros tratados publicados en el siglo 15.

Sistemas Rodolfo Ortiz

╠²

Este documento presenta informaci├│n sobre registros contables. Explica que un registro contable o asiento contable es cada uno de los registros realizados en el libro diario de contabilidad para registrar un hecho econ├│mico que modifica el patrimonio de una empresa. Cada asiento debe tener al menos dos anotaciones, una en el debe y otra en el haber. Tambi├®n clasifica los asientos contables en simples y compuestos y por su fondo.

CuentasLuis Avila

╠²

Este documento describe las cuentas en contabilidad, clasific├Īndolas en tres grupos: cuentas de activo, que controlan los bienes y derechos de propiedad de la empresa; cuentas de pasivo, que controlan las deudas y obligaciones de la empresa; y cuentas de capital contable, que controlan las utilidades y p├®rdidas. Tambi├®n define la cuenta T como la representaci├│n gr├Īfica de una cuenta contable que permite registrar los hechos econ├│micos de una empresa.

La contabilidad asientosjandra27

╠²

Los asientos contables son registros de todas las operaciones financieras de una empresa. Se clasifican en asientos simples con una cuenta deudora y acreedora, asientos mixtos con una cuenta deudora y varias acreedoras, y asientos compuestos con varias cuentas deudoras y acreedoras. Tambi├®n incluyen asientos de apertura, normales, cierre y reapertura para iniciar, mantener y cerrar los ejercicios econ├│micos de la empresa.

Actividad de emprendimientosimonemiliosuarez

╠²

Este documento presenta un resumen de los conceptos b├Īsicos de contabilidad. En primer lugar, define qu├® es el dinero y la contabilidad. Luego, explica que un balance general resume los activos, pasivos y patrimonio de una empresa en una fecha determinada. Finalmente, brinda definiciones de activo, pasivo y patrimonio e indica las partes claves de un asiento contable.

Introduccion a la contabilidadBalbino Rodriguez

╠²

La contabilidad es una t├®cnica que se usa para registrar las operaciones de las empresas y proveer informaci├│n sobre su situaci├│n y desarrollo. El proceso contable implica representar la situaci├│n inicial, registrar todas las operaciones durante el ejercicio, reflejar los beneficios o p├®rdidas, y establecer la nueva situaci├│n final. La actividad contable b├Īsica consta de cuatro fases: elaboraci├│n, comunicaci├│n, verificaci├│n y an├Īlisis e interpretaci├│n.

Programa analitico contabilidad iYrma Elia Valverde

╠²

Este documento presenta el programa anal├Łtico de contabilidad para el primer semestre. El programa cubre temas b├Īsicos de contabilidad como la definici├│n, objetivos, campos de aplicaci├│n, ecuaci├│n contable, documentaci├│n, registros, impuestos, estados financieros y sistemas de contabilidad computarizados. El programa eval├║a a los estudiantes a trav├®s de ex├Īmenes parciales y finales, trabajos pr├Īcticos y exposiciones.

La contabilidad TEMA 4Julia Est├®vez

╠²

La contabilidad registra y analiza las transacciones financieras de una organizaci├│n para facilitar la toma de decisiones. El balance muestra la situaci├│n financiera en un momento dado mediante las masas patrimoniales de activo y pasivo. La cuenta de resultados compara los ingresos y gastos durante un per├Łodo para determinar las ganancias o p├®rdidas. Los libros contables como el diario y el mayor registran las transacciones de acuerdo con el Plan General de Contabilidad espa├▒ol.

COSTOS Rodolfo Ortiz

╠²

Este documento presenta informaci├│n sobre registros contables. Explica que un registro contable o asiento contable es cada uno de los registros realizados en el libro diario de contabilidad para registrar un hecho econ├│mico que modifica el patrimonio de una empresa. Tambi├®n describe los componentes de un registro como la fecha, c├│digos de cuentas, debe y haber. Finalmente, clasifica los registros en simples y compuestos y explica los diferentes tipos de asientos contables.

Practca docente en power point pamela la ecuacion contablepayaja

╠²

La ecuaci├│n contable es una herramienta b├Īsica utilizada por los contadores para medir las actividades de un negocio y producir estados financieros, relaciona los activos, pasivos y capital de una empresa, y sirve de gu├Ła para la elaboraci├│n de informes contables.

Glosario clase 2 cofUniversidad Tecnol├│gica de El Salvador

╠²

El documento define varios t├®rminos contables clave como balance de comprobaci├│n, balance de situaci├│n general, estado de resultados, inventarios en bodega al costo, partida doble y propiedades, planta y equipo. Explica conceptos como depreciaci├│n acumulada, efectivo y equivalentes de efectivo, gastos pagados por anticipado, IVA cr├®ditos fiscales e IVA d├®bitos fiscales. Tambi├®n define t├®rminos como cat├Īlogo de cuentas, mayorizaci├│n, m├®todo de p├│lizas, notas a los estados financieros y registros

Glosario (nombres en espa├▒ol e ingl├®s)LAGB2018

╠²

El documento proporciona un glosario de t├®rminos financieros en espa├▒ol e ingl├®s. Explica conceptos clave relacionados con estados financieros como activos, pasivos, capital contable, estado de resultados y flujo de efectivo. Tambi├®n define ratios financieros comunes, conceptos para el an├Īlisis financiero y t├®rminos relacionados con la evaluaci├│n de proyectos y valuaci├│n.

Las cuentas contablesKharina Manjarres Palencia

╠²

El documento describe las cuentas contables y su clasificaci├│n. Explica que las cuentas contables son un mecanismo para organizar y registrar de forma ordenada las transacciones de una empresa y analizar su situaci├│n financiera. Se clasifican en cuentas reales o de balance, nominales y de orden. Las cuentas reales representan activos, pasivos y patrimonio. Las nominales indican ingresos, gastos y costos. Y las de orden se usan para conciliaciones.

Definiciones de cuentas contablesbillod

╠²

Documentos con definiciones de cuentas contables comunes, consultadas en el Libro de Contabilidad General del Autor Jos├® Ernesto Molina y el Diccionario de T├®rminos Contables de Almmar, S. A.More Related Content

What's hot (17)

PresentacionDeiverolaya

╠²

El documento describe las nueve clases de cuentas contables y c├│mo se clasifican. Las cuentas se dividen en cuentas reales (activos, pasivos y capital) y cuentas nominales (ingresos, costos y gastos). Las cuentas reales se usan en el estado de situaci├│n financiera y permanecen abiertas por m├Īs de un per├Łodo, mientras que las cuentas nominales se usan en el estado de resultados y se cierran al final de cada per├Łodo.Conceptos b├Īsicos de contabilidadYudit Emperatriz Hilario Verde

╠²

La contabilidad es importante para la toma de decisiones en una organizaci├│n, ya que registra las operaciones financieras y genera informaci├│n ├║til para accionistas, clientes y acreedores. La contabilidad se define como la aptitud para reducir los hechos econ├│micos a cuentas y c├Īlculos, y como el sistema para clasificar dichos hechos. Su objetivo principal es controlar activos, pasivos, ingresos y egresos para comunicar la situaci├│n financiera, econ├│mica y administrativa de una organizaci├│n.Emprendimiento Grupo 5 "Clasificaci├│n de las cuentas"gabrielagomez197

╠²

Este documento presenta un esquema general de las cuentas contables que componen los activos, pasivos y patrimonio de una empresa. Explica que los activos son los recursos de la empresa, los pasivos son sus deudas y obligaciones, y el patrimonio representa los aportes de los socios y resultados. Tambi├®n describe las cuentas de ingresos, costos de ventas y gastos, y c├│mo estas cuentas reflejan los beneficios, costos y pagos de la empresa. Finalmente, recalca que la ecuaci├│n contable debe cumplirse siempre, conNeder dominguesnederdomingues

╠²

La cuenta es la unidad b├Īsica de la contabilidad y los pagos que resume un hecho econ├│mico. Existen cuentas de patrimonio en el balance y cuentas de gesti├│n en la cuenta de p├®rdidas y ganancias. Las cuentas se cargan o acreditan y su saldo resulta de los valores registrados.CuentasGabrielaPaez0419

╠²

Este documento habla sobre las cuentas contables. Define las cuentas como nombres utilizados para registrar de forma ordenada las operaciones de una empresa. Clasifica las cuentas en cuentas reales o de balance, cuentas nominales o de resultado, y cuentas de orden. Las cuentas reales representan los recursos y obligaciones de la empresa, mientras que las cuentas nominales representan los ingresos y egresos entre periodos. Las cuentas de orden representan valores que no pertenecen a la empresa.Contabilidad 2013vico2785

╠²

Este documento define la contabilidad y explica su importancia para la toma de decisiones empresariales. Tambi├®n clasifica los diferentes tipos de contabilidad y describe los libros diario y mayor, as├Ł como conceptos clave como la ecuaci├│n de balance y los estados financieros.Emprendimiento 8 asimongarcia97

╠²

Este documento proporciona definiciones clave relacionadas con la contabilidad y el emprendimiento. Explica que la contabilidad permite organizar y registrar los movimientos financieros de una empresa, y que el balance general muestra la situaci├│n financiera comparando activos, pasivos y patrimonio entre a├▒os. Define activos como bienes de la empresa, pasivos como deudas, y patrimonio como la diferencia entre activos y pasivos. Tambi├®n define un asiento contable como la anotaci├│n y descripci├│n de movimientos financieros en los libros contables de una empresaDiapositivasgmvalderrama

╠²

Este documento describe los principios b├Īsicos de la contabilidad. Explica que la contabilidad es una ciencia y una t├®cnica que clasifica y registra las transacciones financieras de una entidad para informar a terceros. Tambi├®n describe los diferentes tipos de cuentas y estados financieros, como la cuenta de ganancias y p├®rdidas y el balance general. Adem├Īs, resume brevemente la historia de la contabilidad desde su origen en el comercio hasta los primeros tratados publicados en el siglo 15.Sistemas Rodolfo Ortiz

╠²

Este documento presenta informaci├│n sobre registros contables. Explica que un registro contable o asiento contable es cada uno de los registros realizados en el libro diario de contabilidad para registrar un hecho econ├│mico que modifica el patrimonio de una empresa. Cada asiento debe tener al menos dos anotaciones, una en el debe y otra en el haber. Tambi├®n clasifica los asientos contables en simples y compuestos y por su fondo.CuentasLuis Avila

╠²

Este documento describe las cuentas en contabilidad, clasific├Īndolas en tres grupos: cuentas de activo, que controlan los bienes y derechos de propiedad de la empresa; cuentas de pasivo, que controlan las deudas y obligaciones de la empresa; y cuentas de capital contable, que controlan las utilidades y p├®rdidas. Tambi├®n define la cuenta T como la representaci├│n gr├Īfica de una cuenta contable que permite registrar los hechos econ├│micos de una empresa.La contabilidad asientosjandra27

╠²

Los asientos contables son registros de todas las operaciones financieras de una empresa. Se clasifican en asientos simples con una cuenta deudora y acreedora, asientos mixtos con una cuenta deudora y varias acreedoras, y asientos compuestos con varias cuentas deudoras y acreedoras. Tambi├®n incluyen asientos de apertura, normales, cierre y reapertura para iniciar, mantener y cerrar los ejercicios econ├│micos de la empresa.Actividad de emprendimientosimonemiliosuarez

╠²

Este documento presenta un resumen de los conceptos b├Īsicos de contabilidad. En primer lugar, define qu├® es el dinero y la contabilidad. Luego, explica que un balance general resume los activos, pasivos y patrimonio de una empresa en una fecha determinada. Finalmente, brinda definiciones de activo, pasivo y patrimonio e indica las partes claves de un asiento contable.Introduccion a la contabilidadBalbino Rodriguez

╠²

La contabilidad es una t├®cnica que se usa para registrar las operaciones de las empresas y proveer informaci├│n sobre su situaci├│n y desarrollo. El proceso contable implica representar la situaci├│n inicial, registrar todas las operaciones durante el ejercicio, reflejar los beneficios o p├®rdidas, y establecer la nueva situaci├│n final. La actividad contable b├Īsica consta de cuatro fases: elaboraci├│n, comunicaci├│n, verificaci├│n y an├Īlisis e interpretaci├│n.Programa analitico contabilidad iYrma Elia Valverde

╠²

Este documento presenta el programa anal├Łtico de contabilidad para el primer semestre. El programa cubre temas b├Īsicos de contabilidad como la definici├│n, objetivos, campos de aplicaci├│n, ecuaci├│n contable, documentaci├│n, registros, impuestos, estados financieros y sistemas de contabilidad computarizados. El programa eval├║a a los estudiantes a trav├®s de ex├Īmenes parciales y finales, trabajos pr├Īcticos y exposiciones.La contabilidad TEMA 4Julia Est├®vez

╠²

La contabilidad registra y analiza las transacciones financieras de una organizaci├│n para facilitar la toma de decisiones. El balance muestra la situaci├│n financiera en un momento dado mediante las masas patrimoniales de activo y pasivo. La cuenta de resultados compara los ingresos y gastos durante un per├Łodo para determinar las ganancias o p├®rdidas. Los libros contables como el diario y el mayor registran las transacciones de acuerdo con el Plan General de Contabilidad espa├▒ol.COSTOS Rodolfo Ortiz

╠²

Este documento presenta informaci├│n sobre registros contables. Explica que un registro contable o asiento contable es cada uno de los registros realizados en el libro diario de contabilidad para registrar un hecho econ├│mico que modifica el patrimonio de una empresa. Tambi├®n describe los componentes de un registro como la fecha, c├│digos de cuentas, debe y haber. Finalmente, clasifica los registros en simples y compuestos y explica los diferentes tipos de asientos contables.Practca docente en power point pamela la ecuacion contablepayaja

╠²

La ecuaci├│n contable es una herramienta b├Īsica utilizada por los contadores para medir las actividades de un negocio y producir estados financieros, relaciona los activos, pasivos y capital de una empresa, y sirve de gu├Ła para la elaboraci├│n de informes contables.Viewers also liked (10)

Glosario clase 2 cofUniversidad Tecnol├│gica de El Salvador

╠²

El documento define varios t├®rminos contables clave como balance de comprobaci├│n, balance de situaci├│n general, estado de resultados, inventarios en bodega al costo, partida doble y propiedades, planta y equipo. Explica conceptos como depreciaci├│n acumulada, efectivo y equivalentes de efectivo, gastos pagados por anticipado, IVA cr├®ditos fiscales e IVA d├®bitos fiscales. Tambi├®n define t├®rminos como cat├Īlogo de cuentas, mayorizaci├│n, m├®todo de p├│lizas, notas a los estados financieros y registrosGlosario (nombres en espa├▒ol e ingl├®s)LAGB2018

╠²

El documento proporciona un glosario de t├®rminos financieros en espa├▒ol e ingl├®s. Explica conceptos clave relacionados con estados financieros como activos, pasivos, capital contable, estado de resultados y flujo de efectivo. Tambi├®n define ratios financieros comunes, conceptos para el an├Īlisis financiero y t├®rminos relacionados con la evaluaci├│n de proyectos y valuaci├│n.Las cuentas contablesKharina Manjarres Palencia

╠²

El documento describe las cuentas contables y su clasificaci├│n. Explica que las cuentas contables son un mecanismo para organizar y registrar de forma ordenada las transacciones de una empresa y analizar su situaci├│n financiera. Se clasifican en cuentas reales o de balance, nominales y de orden. Las cuentas reales representan activos, pasivos y patrimonio. Las nominales indican ingresos, gastos y costos. Y las de orden se usan para conciliaciones.Definiciones de cuentas contablesbillod

╠²

Documentos con definiciones de cuentas contables comunes, consultadas en el Libro de Contabilidad General del Autor Jos├® Ernesto Molina y el Diccionario de T├®rminos Contables de Almmar, S. A.

Manual contable-catalogo-cuentasMaria Gutierrez

╠²

Este documento presenta una introducci├│n al sistema contable y al cat├Īlogo de cuentas. Explica las funciones de la contabilidad, los principios b├Īsicos y las partes fundamentales del sistema contable. Tambi├®n define el cat├Īlogo de cuentas y describe c├│mo este clasifica y organiza las cuentas utilizadas para registrar las transacciones de una organizaci├│n.

Cat├Īlogo de CuentasCamilaAgudelo19

╠²

El documento define el cat├Īlogo de cuentas como un documento que lista las cuentas utilizadas en la contabilidad de una empresa. Explica que la estructura del cat├Īlogo depende de las necesidades de la entidad pero debe contener al menos tres niveles: rubros, cuentas y subcuentas. Concluye que el cat├Īlogo de cuentas puede ser una herramienta ├║til de aprendizaje contable para estudiantes.

Glosario de t├®rminos contables y tributariosbillod

╠²

Este documento contiene definiciones de m├Īs de 50 t├®rminos contables y tributarios importantes. Entre ellos se encuentran t├®rminos como acta notarial, acreedor, actividad lucrativa, balance general, base imponible, bienes, cr├®ditos fiscales, depreciaci├│n, deducciones tributarias, donaci├│n, impuesto sobre la renta, ingresos brutos, y otros conceptos fundamentales de la contabilidad y tributaci├│n.

Cuentas contablesNancyPalomequeI

╠²

Este documento proporciona una introducci├│n a los conceptos b├Īsicos de contabilidad, incluidas las cuentas contables, su clasificaci├│n, movimientos y plan de cuentas. Explica el concepto de partida doble y c├│mo se registran los cargos y abonos en las cuentas. Tambi├®n presenta la ecuaci├│n contable b├Īsica que equilibra los activos, pasivos y patrimonio.

Presentaci├│n cat├Īlogo de cuentas y estructuraUniversidad Estatal de Sonora

╠²

El documento describe el cat├Īlogo de cuentas, que es una relaci├│n ordenada de las cuentas que componen los estados financieros de una entidad. Tiene como objetivo sistematizar la informaci├│n financiera para facilitar el registro de transacciones y la presentaci├│n de estados financieros. El cat├Īlogo contiene por lo menos tres niveles: rubros, cuentas y subcuentas, y existen diversos sistemas para crearlo, como el num├®rico, alfab├®tico o decimal.More from Lorena Castro (19)

PucLorena Castro

╠²

El Plan ├Ünico de Cuentas establece un cat├Īlogo de cuentas y reglas para registrar transacciones econ├│micas. La codificaci├│n de cuentas se estructura en cinco niveles: clase (primer d├Łgito), grupo (dos primeros d├Łgitos), cuenta (cuatro primeros d├Łgitos), subcuenta (seis primeros d├Łgitos). Las clases identifican activos, pasivos, patrimonio, ingresos, gastos, costos de ventas y producci├│n, y cuentas de orden.

Abraham MaslowLorena Castro

╠²

Abraham Maslow fue un psic├│logo estadounidense nacido en Brooklyn que propuso la teor├Ła de la jerarqu├Ła de necesidades humanas. Seg├║n su teor├Ła, las personas est├Īn motivadas a satisfacer necesidades b├Īsicas como el hambre y la sed antes de poder enfocarse en necesidades m├Īs elevadas como la autoestima y la autorrealizaci├│n. Maslow argument├│ que al satisfacer las necesidades m├Īs bajas, las personas desarrollan necesidades m├Īs altas en una pir├Īmide de jerarqu├Ła. Su teor├Ła sigue siendo muy influyente en

Teorias (1)Lorena Castro

╠²

La teor├Ła cl├Īsica de la administraci├│n surgi├│ en 1916 en Francia de la mano de Henry Fayol. Fayol propuso 14 principios de administraci├│n que se enfocan en la estructura y funciones de una organizaci├│n para lograr eficiencia. Algunos de estos principios incluyen la divisi├│n del trabajo, autoridad y responsabilidad, y unidad de mando. Aunque recibi├│ algunas cr├Łticas, la teor├Ła cl├Īsica sent├│ las bases para la teor├Ła administrativa moderna junto con la administraci├│n cient├Łfica de Frederick Taylor.

Teor├Ła de las relaciones humanasLorena Castro

╠²

La teor├Ła de las relaciones humanas surgi├│ en respuesta a los resultados del experimento de Hawthorne que mostr├│ que factores psicol├│gicos como la aceptaci├│n social y las relaciones en el grupo influyen m├Īs en la productividad que factores f├Łsicos. El experimento encontr├│ que los trabajadores se motivaban unos a otros y produc├Łan m├Īs cuando se sent├Łan parte de un grupo. La teor├Ła propuso que los gerentes deben enfocarse en las necesidades sociales y emocionales de los trabajadores para mejorar la productividad.

Teor├Ła de las relaciones humanasLorena Castro

╠²

La teor├Ła de las relaciones humanas surgi├│ en respuesta a los resultados del experimento de Hawthorne que mostr├│ que factores psicol├│gicos como la pertenencia a un grupo y el reconocimiento social afectan la productividad m├Īs que factores f├Łsicos. El experimento encontr├│ que los trabajadores se organizaban informalmente en grupos y que su producci├│n aumentaba cuando se sent├Łan aceptados socialmente. La teor├Ła propuso humanizar la administraci├│n enfoc├Īndose en las necesidades sociales y emocionales de los trabajadores.

Piratas 2Lorena Castro

╠²

Este documento presenta un ejercicio l├│gico sobre cinco piratas que enterraron tesoros en una isla. Se proporcionan ocho cl├Īusulas que describen d├│nde desembarcaron los piratas, d├│nde enterraron sus tesoros y qu├® tipo de tesoro llevaban. El objetivo es desarrollar un esquema l├│gico que resuelva el ejercicio. Se incluyen tambi├®n las variables necesarias para la soluci├│n.

Injusticias en colombiaLorena Castro

╠²

El documento describe las injusticias que ocurren en Colombia, como conductores ebrios que causan accidentes fatales pero no enfrentan consecuencias, debido a que tienen dinero o conexiones pol├Łticas. Espec├Łficamente, se discute el caso de Fabio Andr├®s Salamanca, quien conduc├Ła ebrio a alta velocidad y caus├│ un accidente que mat├│ a dos personas e hiri├│ a otra, pero no fue acusado de cargos a pesar de sus acciones. El documento concluye que para combatir las injusticias, los ciudadanos colombian

Propiedades del aguaLorena Castro

╠²

El documento describe las propiedades fundamentales del agua. El agua es inodora, ins├Łpida e incolora. Hierve a 100┬░C y congela a 0┬░C. El hielo es menos denso que el agua l├Łquida y flota. Entre 0┬░C y 4┬░C, el agua se contrae y aumenta su densidad, lo que permite que el hielo flote y posibilite la vida en la Tierra. El agua puede disolver muchas sustancias como sal, az├║car y di├│xido de carbono.

ComenzarLorena Castro

╠²

Dropbox es un servicio gratuito que permite sincronizar y compartir archivos entre diferentes dispositivos, de modo que los archivos guardados en Dropbox estar├Īn disponibles autom├Īticamente en la computadora, tel├®fonos y en l├Łnea. Los usuarios instalan Dropbox y obtienen una carpeta especial donde arrastran sus archivos, los cuales ser├Īn sincronizados en todos sus equipos y recuperables desde cualquier lugar.

Copia de nominaLorena Castro

╠²

El documento proporciona la lista de empleados de una empresa con sus cargos y salarios. Incluye la n├│mina de pago del mes con los detalles de sueldo b├Īsico, deducciones y pagos a entidades como seguridad social.

Taller de econom├ŁaLorena Castro

╠²

La econom├Ła se basa en la producci├│n, distribuci├│n, intercambio y consumo de bienes y servicios para satisfacer las necesidades humanas. Se fundamenta en el trabajo, capital, tierra e informaci├│n. Cuando la econom├Ła experimenta una disminuci├│n sustancial y prolongada en la producci├│n, entra en recesi├│n o depresi├│n econ├│mica. Una crisis econ├│mica afecta negativamente a empresas y sociedad al disminuir el consumo y la producci├│n, lo que lleva a desempleo y quiebras empresariales. El mercado incluye el merc

Activos y pasivosLorena Castro

╠²

Este documento clasifica y define los diferentes tipos de activos y pasivos que puede tener una empresa. Describe los activos fijos como activos utilizados en el negocio a largo plazo, como maquinaria e inmuebles, y los activos circulantes como activos usados dentro de un a├▒o, como clientes e inventarios. Tambi├®n enumera y explica brevemente varios tipos espec├Łficos de activos y pasivos, incluidos disponibles, inversiones, deudores, inventario, propiedad, planta y equipo, intangibles, diferidos y otros.

Devaluaci├│n e inflaci├│n Lorena Castro

╠²

La devaluaci├│n es cuando una moneda reduce su valor frente a otras monedas extranjeras, lo que aumenta el costo de las deudas contra├Łdas en moneda extranjera para empresas y pa├Łses. La inflaci├│n es el aumento sostenido de los precios de bienes y servicios a lo largo del tiempo, lo que reduce el poder adquisitivo de la poblaci├│n y su calidad de vida. La devaluaci├│n y la inflaci├│n afectan negativamente a las econom├Łas locales.

Historia de fordLorena Castro

╠²

Henry Ford fund├│ la Ford Motor Company en 1903 y revolucion├│ la industria automotriz con el lanzamiento del Modelo T en 1908. Conocido como el "coche universal", el Modelo T fue un ├®xito masivo debido a su velocidad y asequibilidad. Para aumentar la producci├│n y retener trabajadores, Ford introdujo la l├Łnea de ensamblaje y elev├│ el salario m├Łnimo a 5 d├│lares diarios, lo que mejor├│ enormemente las condiciones laborales.Puc

- 2. El Plan ├Ünico de Cuentas est├Ī compuesto por un cat├Īlogo de cuentas y la descripci├│n y din├Īmica para la aplicaci├│n de las mismas, las cuales deben observarse en el registro contable de todas las operaciones o transacciones econ├│micas.

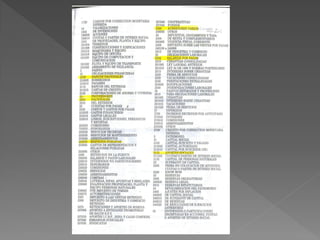

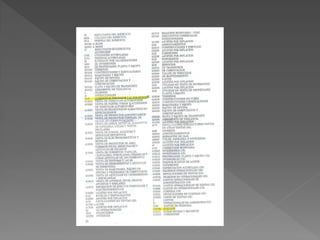

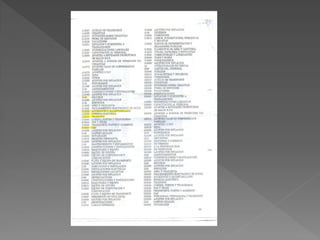

- 4. Clase : El primer d├Łgito. Grupo : Los dos primeros d├Łgitos. Cuenta : Los cuatro primeros d├Łgitos. Subcuenta : Los seis primeros d├Łgitos. La codificaci├│n del Cat├Īlogo de Cuentas est├Ī estructurada sobre la base de los siguientes niveles:

- 5. Clase 1: Activo. Clase 2 : Pasivo. Clase 3 : Patrimonio. Clase 4 : Ingresos. Clase 5 : Gastos. Clase 6 : Costos de Ventas. Clase 7 : Costos de Producci├│n o de Operaci├│n. Clase 8 : Cuentas de Orden Deudoras. Clase 9 : Cuentas de Orden Acreedoras. Las clases que identifica el primer d├Łgito son: