Qui ńĎŠĽčnh hiŠĽán h√†nh vŠĽĀ xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽČ gi√°

‚ÄĘ

0 likes‚ÄĘ621 views

xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽČ gi√°,chenh lech ti gia, qui dinh hien hanh ve xu ly chenh lech ti gia, ti gia hoi doai

Qui ńĎŠĽčnh hiŠĽán h√†nh vŠĽĀ xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽČ gi√°

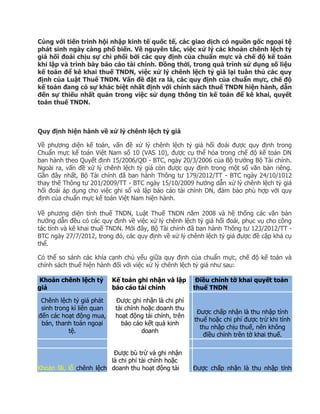

- 1. C√Ļng vŠĽõi tiŠļŅn tr√¨nh hŠĽôi nhŠļ≠p kinh tŠļŅ quŠĽĎc tŠļŅ, c√°c giao dŠĽčch c√≥ nguŠĽďn gŠĽĎc ngoŠļ°i tŠĽá ph√°t sinh ng√†y c√†ng phŠĽē biŠļŅn. VŠĽĀ nguy√™n tŠļĮc, viŠĽác xŠĽ≠ l√Ĺ c√°c khoŠļ£n ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i chŠĽču sŠĽĪ chi phŠĽĎi bŠĽüi c√°c quy ńĎŠĽčnh cŠĽßa chuŠļ©n mŠĽĪc v√† chŠļŅ ńĎŠĽô kŠļŅ to√°n khi lŠļ≠p v√† tr√¨nh b√†y b√°o c√°o t√†i ch√≠nh. ńźŠĽďng thŠĽĚi, trong qu√° tr√¨nh sŠĽ≠ dŠĽ•ng sŠĽĎ liŠĽáu kŠļŅ to√°n ńĎŠĽÉ k√™ khai thuŠļŅ TNDN, viŠĽác xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° lŠļ°i tu√Ęn thŠĽß c√°c quy ńĎŠĽčnh cŠĽßa LuŠļ≠t ThuŠļŅ TNDN. VŠļ•n ńĎŠĽĀ ńĎŠļ∑t ra l√†, c√°c quy ńĎŠĽčnh cŠĽßa chuŠļ©n mŠĽĪc, chŠļŅ ńĎŠĽô kŠļŅ to√°n ńĎang c√≥ sŠĽĪ kh√°c biŠĽát nhŠļ•t ńĎŠĽčnh vŠĽõi ch√≠nh s√°ch thuŠļŅ TNDN hiŠĽán h√†nh, dŠļęn ńĎŠļŅn sŠĽĪ thiŠļŅu nhŠļ•t qu√°n trong viŠĽác sŠĽ≠ dŠĽ•ng th√īng tin kŠļŅ to√°n ńĎŠĽÉ k√™ khai, quyŠļŅt to√°n thuŠļŅ TNDN. Quy ńĎŠĽčnh hiŠĽán h√†nh vŠĽĀ xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° VŠĽĀ ph∆į∆°ng diŠĽán kŠļŅ to√°n, vŠļ•n ńĎŠĽĀ xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i ńĎ∆įŠĽ£c quy ńĎŠĽčnh trong ChuŠļ©n mŠĽĪc kŠļŅ to√°n ViŠĽát Nam sŠĽĎ 10 (VAS 10), ńĎ∆įŠĽ£c cŠĽ• thŠĽÉ h√≥a trong chŠļŅ ńĎŠĽô kŠļŅ to√°n DN ban h√†nh theo QuyŠļŅt ńĎŠĽčnh 15/2006/Qńź - BTC, ng√†y 20/3/2006 cŠĽßa BŠĽô tr∆įŠĽüng BŠĽô T√†i ch√≠nh. Ngo√†i ra, vŠļ•n ńĎŠĽĀ xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° c√≤n ńĎ∆įŠĽ£c quy ńĎŠĽčnh trong mŠĽôt sŠĽĎ vńÉn bŠļ£n ri√™ng. GŠļßn ńĎ√Ęy nhŠļ•t, BŠĽô T√†i ch√≠nh ńĎ√£ ban h√†nh Th√īng t∆į 179/2012/TT - BTC ng√†y 24/10/1012 thay thŠļŅ Th√īng t∆į 201/2009/TT - BTC ng√†y 15/10/2009 h∆įŠĽõng dŠļęn xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i √°p dŠĽ•ng cho viŠĽác ghi sŠĽē v√† lŠļ≠p b√°o c√°o t√†i ch√≠nh DN, ńĎŠļ£m bŠļ£o ph√Ļ hŠĽ£p vŠĽõi quy ńĎŠĽčnh cŠĽßa chuŠļ©n mŠĽĪc kŠļŅ to√°n ViŠĽát Nam hiŠĽán h√†nh. VŠĽĀ ph∆į∆°ng diŠĽán t√≠nh thuŠļŅ TNDN, LuŠļ≠t ThuŠļŅ TNDN nńÉm 2008 v√† hŠĽá thŠĽĎng c√°c vńÉn bŠļ£n h∆įŠĽõng dŠļęn ńĎŠĽĀu c√≥ c√°c quy ńĎŠĽčnh vŠĽĀ viŠĽác xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i, phŠĽ•c vŠĽ• cho c√īng t√°c t√≠nh v√† k√™ khai thuŠļŅ TNDN. MŠĽõi ńĎ√Ęy, BŠĽô T√†i ch√≠nh ńĎ√£ ban h√†nh Th√īng t∆į 123/2012/TT - BTC ng√†y 27/7/2012, trong ńĎ√≥, c√°c quy ńĎŠĽčnh vŠĽĀ xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° ńĎ∆įŠĽ£c ńĎŠĽĀ cŠļ≠p kh√° cŠĽ• thŠĽÉ. C√≥ thŠĽÉ so s√°nh c√°c kh√≠a cŠļ°nh chŠĽß yŠļŅu giŠĽĮa quy ńĎŠĽčnh cŠĽßa chuŠļ©n mŠĽĪc, chŠļŅ ńĎŠĽô kŠļŅ to√°n v√† ch√≠nh s√°ch thuŠļŅ hiŠĽán h√†nh ńĎŠĽĎi vŠĽõi viŠĽác xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° nh∆į sau: KhoŠļ£n ch√™nh lŠĽách tŠĽ∑ gi√° KŠļŅ to√°n ghi nhŠļ≠n v√† lŠļ≠p b√°o c√°o t√†i ch√≠nh ńźiŠĽĀu chŠĽČnh tŠĽĚ khai quyŠļŅt to√°n thuŠļŅ TNDN Ch√™nh lŠĽách tŠĽ∑ gi√° ph√°t sinh trong k√¨ li√™n quan ńĎŠļŅn c√°c hoŠļ°t ńĎŠĽông mua, b√°n, thanh to√°n ngoŠļ°i tŠĽá. ńź∆įŠĽ£c ghi nhŠļ≠n l√† chi ph√≠ t√†i ch√≠nh hoŠļ∑c doanh thu hoŠļ°t ńĎŠĽông t√†i ch√≠nh, tr√™n b√°o c√°o kŠļŅt quŠļ£ kinh doanh ńź∆įŠĽ£c chŠļ•p nhŠļ≠n l√† thu nhŠļ≠p t√≠nh thuŠļŅ hoŠļ∑c chi ph√≠ ńĎ∆įŠĽ£c trŠĽę khi t√≠nh thu nhŠļ≠p chŠĽču thuŠļŅ, n√™n kh√īng ńĎiŠĽĀu chŠĽČnh tr√™n tŠĽĚ khai thuŠļŅ. KhoŠļ£n l√£i, lŠĽó ch√™nh lŠĽách ńź∆įŠĽ£c b√Ļ trŠĽę v√† ghi nhŠļ≠n l√† chi ph√≠ t√†i ch√≠nh hoŠļ∑c doanh thu hoŠļ°t ńĎŠĽông t√†i ńź∆įŠĽ£c chŠļ•p nhŠļ≠n l√† thu nhŠļ≠p t√≠nh

- 2. tŠĽ∑ gi√° ńĎ√°nh gi√° lŠļ°i c√°c khoŠļ£n nŠĽ£ phŠļ£i trŠļ£ c√≥ gŠĽĎc ngoŠļ°i tŠĽá. ch√≠nh tr√™n b√°o c√°o kŠļŅt quŠļ£ kinh doanh thuŠļŅ v√† chi ph√≠ ńĎ∆įŠĽ£c trŠĽę khi t√≠nh thuŠļŅ TNDN n√™n kh√īng cŠļßn ńĎiŠĽĀu chŠĽČnh tr√™n tŠĽĚ khai quyŠļŅt to√°n thuŠļŅ. KhoŠļ£n l√£i ch√™nh lŠĽách tŠĽ∑ gi√° khi ńĎ√°nh gi√° lŠļ°i c√°c khoŠļ£n mŠĽ•c l√† vŠĽĎn bŠļĪng tiŠĽĀn v√† nŠĽ£ phŠļ£i thu. Ghi nhŠļ≠n l√† doanh thu hoŠļ°t ńĎŠĽông t√†i ch√≠nh tr√™n b√°o c√°o kŠļŅt quŠļ£ hoŠļ°t ńĎŠĽông kinh doanh Tr√¨nh b√†y trong chŠĽČ ti√™u ‚ÄúB11‚ÄĚ cŠĽßa tŠĽĚ khai quyŠļŅt to√°n thuŠļŅ ńĎŠĽÉ ńĎiŠĽĀu chŠĽČnh giŠļ£m thu nhŠļ≠p chŠĽču thuŠļŅ TNDN do khoŠļ£n l√£i n√†y ch∆įa chŠĽču thuŠļŅ cŠĽßa nńÉm hiŠĽán h√†nh KhoŠļ£n lŠĽó ch√™nh lŠĽách tŠĽ∑ gi√° khi ńĎ√°nh gi√° lŠļ°i c√°c khoŠļ£n mŠĽ•c l√† vŠĽĎn bŠļĪng tiŠĽĀn v√† nŠĽ£ phŠļ£i thu. Ghi nhŠļ≠n l√† chi ph√≠ t√†i ch√≠nh tr√™n b√°o c√°o kŠļŅt quŠļ£ hoŠļ°t ńĎŠĽông kinh doanh cŠĽßa nńÉm hiŠĽán h√†nh Tr√¨nh b√†y v√†o chŠĽČ ti√™u ‚ÄúB4‚ÄĚ cŠĽßa tŠĽĚ khai ńĎŠĽÉ ńĎiŠĽĀu chŠĽČnh tńÉng thu nhŠļ≠p chŠĽču thuŠļŅ TNDN, do khoŠļ£n chi ph√≠ n√†y kh√īng ńĎ∆įŠĽ£c trŠĽę khi t√≠nh thuŠļŅ. Tr∆įŠĽĚng hŠĽ£p ch√™nh lŠĽách tŠĽ∑ gi√° ph√°t sinh trong giai ńĎoŠļ°n ńĎŠļßu t∆į TSCńź tr∆įŠĽõc khi DN ńĎi v√†o hoŠļ°t ńĎŠĽông: VŠĽĀ c∆° bŠļ£n, chŠļŅ ńĎŠĽô kŠļŅ to√°n v√† ch√≠nh s√°ch thuŠļŅ ńĎŠĽĀu quy ńĎŠĽčnh thŠĽĎng nhŠļ•t vŠĽõi nhau. Theo ńĎ√≥, c√°c khoŠļ£n ch√™nh lŠĽách tŠĽ∑ gi√° ph√°t sinh trong qu√° tr√¨nh thanh to√°n, mua b√°n v√† ch√™nh lŠĽách tŠĽ∑ gi√° ph√°t sinh khi ńĎ√°nh gi√° lŠļ°i c√°c khoŠļ£n mŠĽ•c tiŠĽĀn tŠĽá ńĎ∆įŠĽ£c ghi nhŠļ≠n lŇ©y kŠļŅ tr√™n bŠļ£ng c√Ęn ńĎŠĽĎi kŠļŅ to√°n. Khi ńĎ∆įa TSCńź v√†o hoŠļ°t ńĎŠĽông, c√°c khoŠļ£n ch√™nh lŠĽách n√†y ńĎ∆įŠĽ£c ph√Ęn bŠĽē dŠļßn v√†o chi ph√≠ t√†i ch√≠nh, hoŠļ∑c doanh thu hoŠļ°t ńĎŠĽông t√†i ch√≠nh vŠĽõi thŠĽĚi gian ph√Ęn bŠĽē kh√īng qu√° 5 nńÉm. NŠļŅu ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i ph√°t sinh trong k√¨, khi DN ńĎ√£ ńĎi v√†o hoŠļ°t ńĎŠĽông SXKD ńĎ∆įŠĽ£c kŠļŅ to√°n ghi nhŠļ≠n v√†o chi ph√≠ hoŠļ∑c doanh thu hoŠļ°t ńĎŠĽông t√†i ch√≠nh. VŠĽĀ ph∆į∆°ng diŠĽán t√≠nh thuŠļŅ, c√°c khoŠļ£n chi ph√≠ t√†i ch√≠nh v√† doanh thu hoŠļ°t ńĎŠĽông t√†i ch√≠nh li√™n quan ńĎŠĽĀu ńĎ∆įŠĽ£c xem x√©t cho mŠĽ•c ńĎ√≠ch t√≠nh thuŠļŅ. Ri√™ng phŠļßn ch√™nh lŠĽách tŠĽ∑ gi√° ph√°t sinh do ńĎ√°nh gi√° lŠļ°i sŠĽĎ d∆į c√°c khoŠļ£n mŠĽ•c c√≥ gŠĽĎc ngoŠļ°i tŠĽá cuŠĽĎi k√¨, ńĎang c√≥ sŠĽĪ kh√°c biŠĽát ńĎ√°ng kŠĽÉ giŠĽĮa quy ńĎŠĽčnh cŠĽßa chŠļŅ ńĎŠĽô kŠļŅ to√°n v√† ch√≠nh s√°ch thuŠļŅ TNDN hiŠĽán h√†nh. CŠĽ• thŠĽÉ, theo Th√īng t∆į 179, khi DN ńĎ√°nh gi√° lŠļ°i sŠĽĎ d∆į cŠĽßa c√°c khoŠļ£n mŠĽ•c c√≥ gŠĽĎc ngoŠļ°i tŠĽá cuŠĽĎi k√¨, c√°c khoŠļ£n ch√™nh lŠĽách l√£i, lŠĽó tŠĽ∑ gi√° ńĎ∆įŠĽ£c b√Ļ trŠĽę vŠĽõi nhau, khoŠļ£n ch√™nh lŠĽách c√≤n lŠļ°i ńĎ∆įŠĽ£c ghi nhŠļ≠n v√†o chi ph√≠ t√†i ch√≠nh hoŠļ∑c doanh thu hoŠļ°t ńĎŠĽông t√†i ch√≠nh cŠĽßa nńÉm hiŠĽán h√†nh. Tuy nhi√™n, khi t√≠nh thuŠļŅ TNDN, Th√īng t∆į 123 lŠļ°i quy ńĎŠĽčnh: c√°c khoŠļ£n l√£i hoŠļ∑c lŠĽó khi ńĎ√°nh gi√° lŠļ°i c√°c khoŠļ£n mŠĽ•c l√† tiŠĽĀn mŠļ∑t, tiŠĽĀn gŠĽ≠i ng√Ęn h√†ng, tiŠĽĀn ńĎang chuyŠĽÉn, nŠĽ£ phŠļ£i thu c√≥ gŠĽĎc ngoŠļ°i tŠĽá kh√īng ńĎ∆įŠĽ£c ghi nhŠļ≠n l√† khoŠļ£n thu nhŠļ≠p t√≠nh thuŠļŅ, hoŠļ∑c chi ph√≠ ńĎ∆įŠĽ£c trŠĽę khi k√™ khai thuŠļŅ TNDN. Ch√™nh lŠĽách tŠĽ∑ gi√° ph√°t sinh do ńĎ√°nh gi√° lŠļ°i c√°c khoŠļ£n nŠĽ£ phŠļ£i trŠļ£ ńĎ∆įŠĽ£c b√Ļ trŠĽę giŠĽĮa ch√™nh lŠĽách l√£i tŠĽ∑ gi√° v√† ch√™nh lŠĽách lŠĽó tŠĽ∑ gi√°. Sau khi b√Ļ trŠĽę, ch√™nh lŠĽách tŠĽ∑ gi√° c√≤n lŠļ°i (l√£i hoŠļ∑c lŠĽó) ńĎ∆įŠĽ£c ghi nhŠļ≠n l√† thu nhŠļ≠p chŠĽču thuŠļŅ, hoŠļ∑c chi ph√≠ ńĎ∆įŠĽ£c trŠĽę khi t√≠nh thuŠļŅ TNDN cŠĽßa k√¨ t√≠nh thuŠļŅ.

- 3. TŠĽę nhŠĽĮng kh√≠a cŠļ°nh so s√°nh, c√≥ thŠĽÉ nhŠļ≠n thŠļ•y, c√°c quy ńĎŠĽčnh cŠĽßa ch√≠nh s√°ch thuŠļŅ v√† chuŠļ©n mŠĽĪc, chŠļŅ ńĎŠĽô kŠļŅ to√°n vŠĽĀ xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i c√≥ mŠĽôt sŠĽĎ ńĎiŠĽÉm kh√°c biŠĽát nhŠļ•t ńĎŠĽčnh. SŠĽĪ kh√°c biŠĽát n√†y c√≥ thŠĽÉ dŠļęn tŠĽõi DN phŠļ£i thŠĽĪc hiŠĽán mŠĽôt sŠĽĎ ńĎiŠĽĀu chŠĽČnh khi sŠĽ≠ dŠĽ•ng th√īng tin kŠļŅ to√°n ńĎŠĽÉ lŠļ≠p tŠĽĚ khai quyŠļŅt to√°n thuŠļŅ thu nhŠļ≠p DN: XŠĽ≠ l√Ĺ kŠļŅ to√°n ńĎŠĽĎi vŠĽõi sŠĽĪ kh√°c biŠĽát trong ghi nhŠļ≠n ch√™nh lŠĽách tŠĽ∑ gi√°. R√Ķ r√†ng, sŠĽĪ kh√°c biŠĽát trong ghi nhŠļ≠n v√† xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i giŠĽĮa chuŠļ©n mŠĽĪc, chŠļŅ ńĎŠĽô kŠļŅ to√°n v√† ch√≠nh s√°ch thuŠļŅ TNDN mŠĽôt mŠļ∑t ńĎ√£ Šļ£nh h∆įŠĽüng tŠĽõi viŠĽác sŠĽ≠ dŠĽ•ng th√īng tin kŠļŅ to√°n ńĎŠĽÉ k√™ khai thuŠļŅ TNDN. MŠļ∑t kh√°c, c√≤n buŠĽôc kŠļŅ to√°n DN phŠļ£i xem x√©t ghi nhŠļ≠n c√°c khoŠļ£n mŠĽ•c thuŠļŅ TNDN ho√£n lŠļ°i theo ChuŠļ©n mŠĽĪc kŠļŅ to√°n sŠĽĎ 17 - ThuŠļŅ TNDN. VŠĽĀ bŠļ£n chŠļ•t khoŠļ£n l√£i, lŠĽó ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i do ńĎ√°nh gi√° lŠļ°i c√°c khoŠļ£n mŠĽ•c vŠĽĎn bŠļĪng tiŠĽĀn v√† nŠĽ£ phŠļ£i thu l√† mŠĽôt khoŠļ£n ch√™nh lŠĽách tŠļ°m thŠĽĚi. Trong nhŠĽĮng nńÉm tiŠļŅp theo, khi c√°c giao dŠĽčch thanh to√°n, b√°n ngoŠļ°i tŠĽá ńĎ∆įŠĽ£c thŠĽĪc hiŠĽán, khoŠļ£n l√£i hoŠļ∑c lŠĽó ch√™nh lŠĽách tŠĽ∑ gi√° li√™n quan sŠļĹ phŠļ£i chŠĽču thuŠļŅ TNDN, hoŠļ∑c ńĎ∆įŠĽ£c khŠļ•u trŠĽę cho mŠĽ•c ńĎ√≠ch t√≠nh thuŠļŅ TNDN. Do vŠļ≠y, kŠļŅ to√°n phŠļ£i xem x√©t ghi nhŠļ≠n t√†i sŠļ£n thuŠļŅ TNDN ho√£n lŠļ°i hoŠļ∑c khoŠļ£n thuŠļŅ TNDN ho√£n lŠļ°i phŠļ£i trŠļ£ ph√°t sinh tŠĽę ch√™nh lŠĽách n√†y ph√Ļ hŠĽ£p vŠĽõi quy ńĎŠĽčnh cŠĽßa ChuŠļ©n mŠĽĪc kŠļŅ to√°n sŠĽĎ 17. Tr√™n thŠĽĪc tŠļŅ, viŠĽác xŠĽ≠ l√Ĺ ch√™nh lŠĽách tŠĽ∑ gi√° hŠĽĎi ńĎo√°i, bŠļ£n th√Ęn n√≥ ńĎ√£ l√† mŠĽôt vŠļ•n ńĎŠĽĀ kh√° phŠĽ©c tŠļ°p, x√©t tr√™n ph∆į∆°ng diŠĽán kŠļŅ to√°n v√† ph∆į∆°ng ph√°p t√≠nh thuŠļŅ TNDN. ńź√£ thŠļŅ, do mŠĽ•c ti√™u v√† c√°ch tiŠļŅp cŠļ≠n kh√°c nhau n√™n c√°c quy ńĎŠĽčnh cŠĽßa chuŠļ©n mŠĽĪc, chŠļŅ ńĎŠĽô kŠļŅ to√°n v√† ch√≠nh s√°ch thuŠļŅ TNDN ŠĽü c√°c n∆įŠĽõc n√≥i chung v√† ŠĽü ViŠĽát Nam hiŠĽán nay vŠļęn c√≤n c√≥ sŠĽĪ kh√°c biŠĽát nhŠļ•t ńĎŠĽčnh. V√¨ vŠļ≠y, nhŠļ≠n thŠĽ©c ńĎ√ļng mŠĽĎi quan hŠĽá n√†y sŠļĹ gi√ļp c√°c DN mŠĽôt mŠļ∑t tu√Ęn thŠĽß chuŠļ©n mŠĽĪc, chŠļŅ ńĎŠĽô kŠļŅ to√°n khi lŠļ≠p c√°c b√°o c√°o t√†i ch√≠nh, ńĎŠĽďng thŠĽĚi thŠĽĪc hiŠĽán k√™ khai ńĎ√ļng v√† ńĎŠļßy ńĎŠĽß nghń©a vŠĽ• thuŠļŅ ńĎŠĽĎi vŠĽõi NSNN./. TS Mai NgŠĽćc Anh