Rahamuseo_Yrityspetokset_Wirecard_280223.pdf

ŌĆó

0 likesŌĆó335 views

Rahamuseon yleis├Čluento 28.2.2023: Yrityspetokset: tapaus Wirecard ravistelee arvopaperimarkkinoita. Finanssivalvonnan IFRS-tilinp├ż├żt├Čsasiantuntija Nina Lindemanin esitysmateriaali 28.2.2023 pidetyst├ż luennosta.

Rahamuseo_Yrityspetokset_Wirecard_280223.pdf

- 1. Yrityspetokset: tapaus Wirecard ravistelee arvopaperimarkkinoita Tiina Visakorpi, toimistop├ż├żllikk├Č Nina Lindeman, vanhempi asiantuntija Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 1

- 2. Tapaus Wirecard p├żhkin├żnkuoressa ŌĆó Saksalainen vuonna 1999 perustettu maksupalveluyhti├Č ŌĆó Markkina-arvo korkeimmillaan 24 miljardia euroa vuonna 2018 ŌłÆ Kuului DAX 30 -indeksiin ŌĆó Hakeutui konkurssiin kes├żkuussa 2020 ŌłÆ Rahavaroja puuttui 1,9 miljardia euroa ŌĆó Yksi suurimmista yrityspetoksista Euroopassa toisen maailmansodan j├żlkeen ŌĆó Laajat vaikutukset Saksan valvontaviranomaisen tilinp├ż├żt├Čsvalvontaan ja eurooppalaiseen yritysraportointia koskevaan lains├ż├żd├żnt├Č├Čn Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 2

- 3. Wirecard AG ŌĆō yhti├Čn tausta ja kasvu aikajanalla 1999 ’éä 1999 perustettu rahoitusalan pioneeri Wirecard AG aloitti toimintansa tarjoamalla palveluita porno- ja uhkapelisivustoille 2006 ’éä Yhti├Č osti pankin ja laajeni t├żten t├żyden palvelun maksuoperaattoriksi 1999ŌĆō2018 2005 ’éä Yhti├Č listautui Frankfurtin p├Črssiin Yhti├Č jatkoi kasvuaan ostamalla toimiluvallisia yhti├Čit├ż mm. Dubaista, Singaporesta ja Filippiineilt├ż 2018 Yhti├Č nousi Saksan DAX 30 -indeksiin ’éä 2 miljardin liikevaihdoltaan se oli Euroopan suurin finanssialan teknologiayhti├Č ja ohitti noin 24 miljardin euron markkina-arvollaan jopa Deutsche Bankin. ’éä Noin 6 000 ty├Čntekij├ż├ż ’éä Asiakkaina mm. Lidl, Apple Pay, Google, Visa sek├ż l├żhes 100 lentoyhti├Čt├ż ’éä Englantilainen s├żhk├Črahayhteis├Č Wirecard Card Solutions Ltd ja Wirecard Bank AG olivat konsernin toimiluvallisista tyt├żryhti├Čit├ż Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 3

- 4. Wirecardin liiketoimintamalli Luottokorttij├żrjestelm├ż Esim. Visa, Mastercard Avaava pankki Kortin antava pankki Avaava pankki siirt├ż├ż rahaa sovittuna hetken├ż Korttitapahtumia vastaanottava pankki Esim. Wirecard Bank AG Ansaitsee komission Oston hyv├żksynn├żn j├żlkeen vastaanottava pankki siirt├ż├ż rahat myyj├żn pankille Myyj├żn pankki Myyj├ż Tavara tai palvelu Asiakas Asiakkaan pankki S├ż├żnn├Čllinen veloitus asiakkaan tililt├ż L├żhde: Centre of economic policy research CEPR Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 4

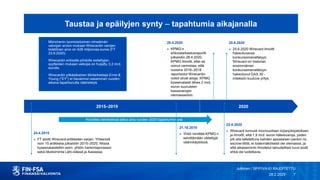

- 5. Wirecard ŌĆō ep├żilyjen synty ŌĆó Wirecardin toiminnan ep├żselvyyksist├ż esitetty v├żitteit├ż vuodesta 2015 l├żhtien ŌłÆ Financial Times (ŌĆØFTŌĆØ) toimittaja Dan McCrum kirjoitti kymmenen artikkelin artikkelisarjan ŌĆØThe House of WirecardŌĆØ yhti├Čn ep├żselvyyksist├ż 2015. ŌłÆ FT jatkoi kirjoittelua joka vuosi mutta harvemmin. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 5

- 6. Wirecard ŌĆō ep├żilyjen synty ŌĆó 2016 anonyymi osakkeen lyhyeksi myyv├ż sijoittaja julkaisi raportin Wirecardin toiminnoista ja v├żitti, ett├ż siihen liittyi rahanpesua ja luvatonta nettiuhkapeli├ż. ŌĆó 2019 FT julkaisi taas useampia artikkeleita, ja lokakuussa se julkaisi dokumentteja, joissa se v├żitti, ett├ż Wirecardin Dubain ja Dublinin yksik├Čiden tulot on vilpillisesti paisuteltu. ŌĆó Saksan valvontaviranomainen BaFin tutki Wirecardin v├żitteit├ż siit├ż, ett├ż FT olisi kirjoituksillaan manipuloinut markkinoita ja nosti huhtikuussa 2019 rikossyytteen FT:n toimittajia vastaan. ŌĆó Paineen alla Wirecard pyysi KPMG:n tekem├ż├żn erikoistarkastuksen lokakuussa 2019. ŌłÆ 2020 julkaistu raportti totesi, ettei tarkastuksessa pystytty todentamaan suurta osaa ulkomailla olevista ilmoitetuista rahavarojen m├ż├żrist├ż. Wirecard kiisti toistuvasti kaikki esitetyt v├żitteet Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 6

- 7. Taustaa ja ep├żilyjen synty ŌĆō tapahtumia aikajanalla ŌĆó M├╝nchenin tuomioistuimen nime├żm├żn valvojan arvion mukaan Wirecardin varojen todellinen arvo on 428 miljoonaa euroa (FT 23.9.2020). ŌĆó Wirecardin entiselle johdolle esitettyjen syytteiden mukaan velkojia on huijattu 3,2 mrd. eurolla. ŌĆó Wirecardin pitk├żaikainen tilintarkastaja Ernst & Young (ŌĆØEYŌĆØ) ei havainnut useamman vuoden aikana tapahtunutta v├ż├żristely├ż. 28.4.2020 ’éä KPMG:n erikoistarkastusraportti julkaistiin 28.4.2020. KPMG ilmoitti, ettei se voinut varmistaa, ett├ż vuosina 2016ŌĆō2018 raportoidut Wirecardin voitot olivat aitoja. KPMG kyseenalaisti l├żhes 2 mrd. euron suuruisten kassavarojen olemassaolon. 25.6.2020 ’éä 25.6.2020 Wirecard ilmoitti hakeutuvansa konkurssimenettelyyn. Wirecard on historian ensimm├żinen konkurssimenettelyyn hakeutunut DAX 30 - indeksiin kuuluva yritys. 2020 2015ŌĆō2019 24.4.2015 ’éä FT aloitti Wirecard-artikkelien sarjan. Yhteens├ż noin 15 artikkelia julkaistiin 2015ŌĆō2020. Niiss├ż kyseenalaistettiin esim. yhti├Čn hankintaprosessi sek├ż liiketoiminta L├żhi-id├żss├ż ja Aasiassa. Kirjoittelu lehdist├Čss├ż jatkui aina vuoden 2020 tapahtumiin asti 21.10.2019 ’éä Yhti├Č nimitt├ż├ż KPMG:n selvitt├żm├ż├żn v├żitettyj├ż v├ż├żrink├żyt├Čksi├ż. 22.6.2020 ’éä Wirecard tunnusti monivuotisen kirjanpitopetoksen ja ilmoitti, ett├ż 1,9 mrd. euron k├żteisvaroja, joiden piti olla talletettuna kahden aasialaisen pankin ns. escrow-tilill├ż, ei todenn├żk├Čisesti ole olemassa, ja ett├ż aikaisemmin ilmoitetut taloudelliset luvut eiv├żt ehk├ż ole luotettavia. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 7

- 8. Wirecardin liiketoimintamalli Aasiassa Luottokorttij├żrjestelm├ż Esim. Visa, Mastercard Avaava pankki Kortin antava pankki Avaava pankki siirt├ż├ż rahaa sovittuna hetken├ż Toimiluvallinen pankki Aasiassa (TPA) Wirecard Vaatii talletus- vakuuden (escrow-tili) Ansaitsee komission Oston hyv├żksynn├żn j├żlkeen vastaanottava pankki siirt├ż├ż rahat myyj├żn pankille S├ż├żnn├Čllinen veloitus asiakkaan tililt├ż Myyj├żn pankki Myyj├ż Tavara tai palvelu Asiakkaan pankki Asiakas L├żhde: Centre of economic policy research CEPR Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 8

- 9. 1,9 miljardia euroa puuttui ilmoitetuista rahavaroista ŌĆó Wirecard tunnusti, ett├ż 1,9 mrd. euron k├żteisvaroja, joiden piti olla talletettuna kahden aasialaisen pankin ns. escrow- tilill├ż, ei ole olemassa. ŌĆó Yhti├Čn tilintarkastaja EY oli luottanut ulkopuolisiin vahvistuksiin rahavarojen olemassaolosta. ŌĆó Kyseess├ż laajamittainen petos, joka sis├żlsi v├ż├żrennettyj├ż vahvistuksia, laskuja, ei olemassa olevia asiakkaita jne. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 9

- 10. Wirecardin romahduksen v├żlitt├Čmi├ż seurauksia ŌĆó Saksan parlamentti aloitti loppuvuodesta 2020 laajan tutkinnan Wirecardin kaatumisesta. ŌĆó Saksan valvontaviranomaisen tilinp├ż├żt├Čsvalvonta (kaksi valvojatahoa) joutui rakenteellisen arvioinnin kohteeksi. ŌĆó Euroopan komissio alkoi tutkia Saksan valvontaviranomaisten toimintaa. ŌćÆKomissio arvioi Wirecard-tapauksen vaikutuksia EU:n p├ż├żomamarkkinoiden s├ż├żntelyyn ja valvontaan. ŌĆó M├╝nchenin syytt├żj├żviranomainen alkoi tutkia Wirecardin yhti├Čn hallituksen ja johdon toimia. ŌĆó Saksan tilintarkastusvalvoja APAS tutki EY:n tekem├ż├ż Wirecardin tilintarkastusta ja raportoi syytt├żj├żviranomaiselle. ŌłÆ M├╝nchenin syytt├żj├żviranomainen aloitti rikostutkinnan EY:n Wirecardin tilintarkastuksesta vastanneita partnereita kohtaan. ŌĆó Tilintarkastajien ty├Čh├Čn liittyv├żt ep├żilyt johtivat muutoksiin tilintarkastuss├ż├żntelyss├ż ja -valvonnassa. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 10

- 11. My├Čs EY:n tekem├ż├ż tilintarkastusta kritisoitiin voimakkaasti ŌĆō EY kiist├ż├ż toimineensa v├ż├żrin tai huolimattomasti EY saidŌĆ” ŌĆØthere were clear indications that this was an elaborate and sophisticated fraud, involving multiple parties around the world in different institutions, with a deliberate aim of deceptionŌĆØ, adding that ŌĆ£even the most robust and extended audit procedures may not uncover a collusive fraud.ŌĆØ EYŌĆÖs global chairman Carmine Di Sibio wrote to clients to express ŌĆ£regretŌĆØ that the fraud was ŌĆ£not uncovered soonerŌĆØ but he claimed that EY was ultimately ŌĆ£successful in uncovering the fraudŌĆØ. EY said that ŌĆ£based on our current state of knowledge, our colleagues conducted the audits professionally and in good faithŌĆØ. Tina Kleingarn, a former member of WirecardŌĆÖs supervisory board who resigned in 2017, said it was often hard for EY to obtain the necessary documents from Wirecard.ŌĆ£One didnŌĆÖt envy the auditors, if you saw how arduous it was and how much Wirecard dragged their feetŌĆØ A senior auditor at another firm: Obtaining independent confirmation of bank balances is ŌĆ£equivalent to day-one training at audit schoolŌĆØ. Jens Zimmermann, MP for the Social Democrats: ŌĆ£A proper annual audit would have exposed the Wirecard fraud.ŌĆØ Alexander Geschonneck, a partner firm KPMG, who led a special audit into WirecardŌĆÖs accounting, told MPs EY had been asked to confirm that it had followed normal procedures in checking bank account balances. He said the firm had not confirmed this. ŌĆ£There was no account information and no bank documents,ŌĆØ he said, referring to the accounts where large amounts of cash were supposed to be held. ŌĆ£For 2016 to 2018, there was just nothing. What we did in the special audit was not rocket science. It wasnŌĆÖt done (before by EY),ŌĆØ Cansel Kiziltepe, an MP for the Social Democratic party, accused EY of ŌĆ£finger- pointing at othersŌĆØ. ŌĆ£instead of blaming Apas and presenting itself as a victim, EY should rather evaluate its own mistakesŌĆØ. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 11

- 12. Wirecard-yrityspetos ŌĆō Euroopan tilinp├ż├żt├Čsvalvonta ŌĆØstressitestiss├żŌĆØ Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 12

- 13. Euroopan finanssivalvontaj├żrjestelm├ż Joint Committee EBA = Euroopan pankkiviranomainen EIOPA = Euroopan vakuutus- ja lis├żel├żkeviranomainen ESMA = Euroopan arvopaperimarkkina- viranomainen Kansalliset valvojat (+EKP) Monikansalliset valvontakollegiot ŌĆó Euroopan j├żrjestelm├żriskikomitea (ESRB) ŌĆó Makrotason vakauden valvonta Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 13

- 14. Euroopan arvopaperimarkkinaviranomaisen (ESMA) rooli Euroopan tilinp├ż├żt├Čsvalvonnassa ŌĆó Korkealaatuinen tilinp├ż├żt├Čsraportointi on ydinasia sijoittajien luottamukselle Euroopan yhten├żismarkkinoilla. ŌĆó ESMAn rooli on edist├ż├ż harmonisoitua tilinp├ż├żt├Čsvalvontaa Euroopassa. ŌłÆ Globaali substanssinormisto eli IFRS-standardit korostavat valvonnan harmonisoinnin t├żrkeytt├ż. ŌĆó ESMA on julkaissut kansallisille valvojille ohjeet tilinp├ż├żt├Čstietojen valvonnasta. ŌłÆ Ohje koskee sit├ż, miten valvojan tulee suorittaa valvontaa. ŌłÆ Finanssivalvonnan on my├Čs noudatettava ko. ohjeita. ŌĆó ESMA suorittaa s├ż├żnn├Čllisesti vertaisarvioita (peer review) vahvistaakseen valvonnan yhten├żisyytt├ż. ŌłÆ Saksan tilinp├ż├żt├Čsvalvonta oli arvioinnin kohteena viimeksi 2017. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 14

- 15. Saksan valvontaviranomaisia kohtaan esitettiin kritiikki├ż Saksan valvontaviranomaiset keskittyiv├żt enemm├żn Saksan teknologisena supert├żhten├ż pidetyn yrityksen suojelemiseen kuin tutkivat asianmukaisesti v├żitetyt petokset. Miksi BaFin vastasi FT:n raporteissa esille tuotuihin ep├żilyksiin Wirecardin kirjanpitos├ż├żnt├Čjen vastaisuuksista tekem├żll├ż rikosilmoituksen FT:n toimittajia vastaan, eik├ż tutkinut kirjoitusten v├żitteit├ż Wirecardin toimista. Jotkut valvojan ty├Čntekij├Čist├ż k├żviv├żt kauppaa Wirecardin osakkeilla juuri ennen romahdusta ja rahanpesun selvittelykeskus saanut noin 1 000 ilmoitusta Wirecardiin liittyv├żst├ż ep├żilytt├żv├żst├ż toiminnasta vuodesta 2017 l├żhtien, p├ż├żasiassa pankeilta. BaFin v├żlitt├żnyt vain muutaman n├żist├ż poliisille ja syytt├żjille, mik├ż on nostanut esille kysymyksi├ż mahdollisista riippumattomuusongelmista. Kritiikki├ż on osoitettu my├Čs Saksan politiikan huipulle. Parlamentin j├żsenet ovat mm. kyseenalaistaneet, miksi Angela Merkel lobbasi Wirecardia vuoden 2019 virallisella matkalla Kiinaan, kun ilmoituksia yhti├Čn ep├żilytt├żv├żst├ż toiminnasta oli esitetty jo kuukausien ajan. Keskitytty yksitt├żisiin pyk├żliin ja standardeihin ilman ett├ż olisi katsottu kokonaisuutta ja analysoitu syv├żllisesti Wirecardin liiketoimintamallia. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 15

- 16. Tilinp├ż├żt├Čs- ja tilintarkastusvalvonnan organisointi Saksan kaksitasoinen valvontaj├żrjestelm├ż BaFin Saksan finanssivalvoja Tiivis yhteisty├Č FREP Yksityisoikeudelli- nen listayhti├Čiden tilinp├ż├żt├Čsvalvoja Tiedonvaihto APAS Saksan tilintarkastusvalvoja Valvonta Finanssisektorin valvottavat kuten Wirecard Bank ja listayhti├Čt Valvonta Listayhti├Čt kuten Wirecard AG Valvonta Tilintarkastajat kuten EY Suomen valvontaj├żrjestelm├ż Finanssisektorin valvottavat ja listayhti├Čt Tiedonvaihto Tilintarkastajat Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 16

- 17. ESMA arvioi nopealla aikataululla Saksan valvontaviranomaisten toimia Wirecard-tapauksessa ŌĆó ESMA arvioi komission pyynn├Čst├ż syys- lokakuussa 2020 Saksan valvontaviranomaisten toimintaa Wirecard-tapauksessa. ŌłÆ Arvioi, onko Saksan valvontaviranomainen toiminut ESMAn sitovien tilinp├ż├żt├Čsvalvontaohjeiden mukaisesti. ŌĆó ESMA laati laajan raportin tuloksista. ŌłÆ Raportti julkaistiin marraskuussa 2020. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 17

- 18. ESMAn vertaisarvion merkitt├żvimm├żt havainnot ŌĆó Valvontaviranomaisilla oli hyv├żll├ż tasolla: ŌłÆ Henkil├Čresurssit, ammattitaito ja osaamistausta ovat riitt├żv├żt ŌłÆ Riitt├żv├żt riskiperusteiset menetelm├żt valvonnan kohdentamiseen ŌĆó Puutteet valvontaviranomaisten toiminnassa: ŌłÆ Ei toiminnassaan riippumaton valtionhallinnosta ŌłÆ Wirecardin valvonnassa ei riitt├żv├ż laajuus, vaikka julkisuudessa on ollut erilaista tietoa tarjolla ŌłÆ On tehnyt liian v├żh├żn yhteisty├Čt├ż tilintarkastusvalvojan kanssa ŌłÆ Viranomaisten sis├żisess├ż tiedonkulussa eri toimintojen v├żlill├ż on ollut puutteita ŌłÆ Ei riitt├żv├żsti tietoa henkil├Čst├Čn kaupank├żynnist├ż valvottavien ja liikkeeseenlaskijoiden arvopapereilla Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 18

- 19. Otteita ESMAn Wirecard-vertaisarvioraportista Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 19

- 20. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 20

- 21. Miss├ż menn├ż├żn Wirecard-tapauksen osalta t├żn├ż├żn? Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 21

- 22. Saksassa tiukentunut lains├ż├żd├żnt├Č vaikuttaa laajasti Saksan arvopaperimarkkinoilla ŌĆó Tiukentunut lains├ż├żd├żnt├Č the Act on Strengthening the Financial Market Integrity (FISG) 1. Listattujen yhti├Čiden hallitukseen pakollinen tarkastusvaliokunta ŌĆó Tulee sis├żlt├ż├ż ainakin kaksi henkil├Č├ż, joilla osaamista laskennasta ja tilintarkastuksesta ŌĆó Tarkastusvaliokunnalle paremmat oikeudet pyyt├ż├ż johdolta tietoa ŌĆó Velvollisuus luoda riitt├żv├ż riskienhallintaj├żrjestelm├ż yhti├Čn riskillisyyden mukaan 2. Tiukemmat s├ż├żnn├Čt tilintarkastajien osalta ŌĆó Pakollinen tilintarkastajan rotaatio kymmenen vuoden j├żlkeen ŌĆó Kielto tarjota muita kuin tilintarkastukseen liittyvi├ż palveluita ŌĆó Tilintarkastajan rahallista korvausvastuuta korotettiin (korotus 1ŌĆō4 miljoonasta 16 miljoonaan euroon) 3. Saksan uudistettu tilinp├ż├żt├Čsvalvontaj├żrjestelm├ż aloitti toiminnan 1.1. 2022 ŌĆó Tavoite: lis├żt├ż valvonnan iskutehoa ja valvoa markkinoita tehokkaammin uusinta teknologiaa hy├Čdynt├żen ŌĆó Valvontaa kohdennetaan pankkeihin ja muihin yhti├Čihin, joiden toimintamalli on monimutkainen, innovatiivinen, kansainv├żlinen tai erityisen riskillinen ŌĆó Uudella valvojalla laajemmat valtuudet sis. rikostekninen tutkinta v├ż├żrink├żyt├Čsten ep├żilyjen yhteydess├ż Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 22

- 23. Wirecard-oikeudenk├żynti alkoi Saksassa ŌĆó Wirecard-tapauksen tutkinta kesti syytt├żj├żll├ż 21 kuukautta ja sis├żlsi mm. ŌłÆ 450 syytettyjen ja todistajien haastattelua ŌłÆ 42 teratavun datam├ż├żr├żn l├żpik├żynti ŌłÆ 40 kiinteist├Čn ratsiaa ja ŌłÆ 90 yhteisty├Čpyynt├Č├ż ulkomaalaisille kollegoille ŌĆó Petosta k├żsittelev├ż oikeudenk├żynti alkoi joulukuussa 2022. ŌłÆ Wirecardin toimitusjohtajaa Braunia ja kahta yhti├Čn johtohenkil├Č├ż syytet├ż├żn kirjanpitopetoksesta, kavalluksesta, liikevaihdon v├ż├żristelyst├ż ja markkinoiden manipuloinnista. ŌłÆ Rangaistus voi olla jopa 15 vuoden vankeustuomio. ŌłÆ Hallituksen j├żsen ja yhti├Čn operatiivinen johtaja Jan Marsalek piileskelee eik├ż h├żnt├ż ole tavoitettu. ŌłÆ Istuntojen arvioidaan jatkuvan vuoden 2024 kes├ż├żn. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 23

- 24. Wirecard ŌĆō keskeisi├ż henkil├Čit├ż ŌĆó Markus Braun: yhti├Čn toimitusjohtaja vuodesta 2002, ansaitsi Wirecardilla noin 3 miljoonaa euroa vuodessa ŌłÆ Yhti├Čn suurin osakas seitsem├żn prosentin osuudellaan, kurssinousu teki Braunista my├Čhemmin miljard├Č├Črin ŌĆó Jan Marsalek: yhti├Čn operatiivinen johtaja vuodesta 2010, aloitti ty├Čns├ż Wirecardilla vuonna 2000 ŌłÆ Vastasi yhti├Čn p├żivitt├żisest├ż toiminnasta toimitusjohtajan alaisuudessa ŌłÆ Pidet├ż├żn Wirecard-yrityspetoksen p├ż├żsyyllisen├ż ŌĆó Oliver Bellenhaus: Wirecardin suurimman yksik├Čn CardSystems Middle Eastin johtaja ŌłÆ Oikeudenk├żynnin merkitt├żvin todistaja on todistanut, ett├ż petos oli sek├ż tietoista ett├ż se oli jatkunut vuosia ennen romahdusta "We will drive the digitization of payment processes using internet technology on a global level, and we will make Wirecard a global leader in this sector.ŌĆ£ Markus Braun, 2017 Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 24

- 25. Tilintarkastusvalvoja jatkaa Wirecardin tilintarkastuksen tutkintaa ŌĆó Saksan tilintarkastusvalvojan (APAS) tutkinta EY:n tekem├żn Wirecardin tilintarkastuksen osalta valmistuu 2023 alkupuolella. ŌłÆ 12 tilintarkastajaa ja yhti├Č ovat tutkinnan kohteena ŌłÆ Sanktiot voivat nousta n. 500 tuhanteen euroon /henkil├Č /tarkastusvuosi, mik├żli APAS toteaa, ett├ż tilintarkastusrikkomus koskee useampaa vuotta ’āś Vaikutus koko tilintarkastuskentt├ż├żn ŌĆó APAS ep├żilee, ett├ż Wirecardin tilintarkastuskertomukset vuosilta 2017 ja 2018 olivat puutteellisia. ŌĆó M├╝nchenin rikossyytt├żj├ż tutkii EY:t├ż ja sen tilintarkastajia mahdollisten ammatillisten velvollisuuksien laiminly├Čmisest├ż. ŌĆó Wirecardin sijoittajat ovat nostaneet kanteita EY:t├ż vastaan laiminly├Čnneist├ż tilintarkastuksessa. Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 25

- 26. Komission yritysraportoinnin konsultaatio ŌĆō v├ż├żrink├żyt├Čsriskin hallinta Yleisesti ottaen vastaajat olivat samaa mielt├ż siit├ż, ett├ż eri tahojen kuten yhti├Čiden, tilintarkastajien, valvojien ja EU:n tulisi ryhty├ż toimiin parantaakseen yritysraportoinnin laatua (corporate reporting). Vastaajien (83 %) mielest├ż hyv├ż├ż hallinnointitapaa (corporate governance) tulisi parantaa. Suurin osa vastaajista (82 %) tuki v├żitt├żm├ż├ż, ett├ż tilintarkastus lis├ż├ż yritysten raportoinnin laatua ja luotettavuutta. Yritysraportoinnin ja tilintarkastuksen valvonta n├żhtiin yleisesti tehokkaana ja relevanttina. Linkki: Konsultaation dokumentit Komissio ryhtyy toimiin mahdollisten puutteiden korjaamiseksi Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 26

- 27. Er├żit├ż tilinp├ż├żt├Čsskandaaleja ŌĆō hallinnossa puutteita Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 27

- 28. Kiitos! Julkinen / SP/FIVA-EI RAJOITETTU 28.2.2023 28