Rencana pelaksanaan pembelajaran pbb

•Download as DOCX, PDF•

0 likes•1,298 views

Rangkuman dokumen tersebut adalah: (1) Dokumen tersebut merupakan rencana pelaksanaan pembelajaran tentang pajak bumi dan bangunan di SMK PGRI 2 Cimahi; (2) Materi pembelajaran meliputi pengertian, subyek, objek, dan cara perhitungan pajak bumi dan bangunan serta bea perolehan hak atas tanah dan bangunan; (3) Tujuan pembelajaran adalah agar siswa dapat memahami kon

Rencana pelaksanaan pembelajaran pbb

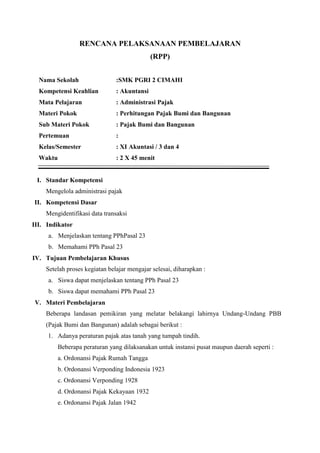

- 1. RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Nama Sekolah :SMK PGRI 2 CIMAHI Kompetensi Keahlian : Akuntansi Mata Pelajaran : Administrasi Pajak Materi Pokok : Perhitungan Pajak Bumi dan Bangunan Sub Materi Pokok : Pajak Bumi dan Bangunan Pertemuan : Kelas/Semester : XI Akuntasi / 3 dan 4 Waktu : 2 X 45 menit I. Standar Kompetensi Mengelola administrasi pajak II. Kompetensi Dasar Mengidentifikasi data transaksi III. Indikator a. Menjelaskan tentang PPhPasal 23 b. Memahami PPh Pasal 23 IV. Tujuan Pembelajaran Khusus Setelah proses kegiatan belajar mengajar selesai, diharapkan : a. Siswa dapat menjelaskan tentang PPh Pasal 23 b. Siswa dapat memahami PPh Pasal 23 V. Materi Pembelajaran Beberapa landasan pemikiran yang melatar belakangi lahirnya Undang-Undang PBB (Pajak Bumi dan Bangunan) adalah sebagai berikut : 1. Adanya peraturan pajak atas tanah yang tumpah tindih. Beberapa peraturan yang dilaksanakan untuk instansi pusat maupun daerah seperti : a. Ordonansi Pajak Rumah Tangga b. Ordonansi Verponding Indonesia 1923 c. Ordonansi Verponding 1928 d. Ordonansi Pajak Kekayaan 1932 e. Ordonansi Pajak Jalan 1942

- 2. 2. Amanat dalam Garis-garis besar Haluan Negara (GBHN) Mengisyaratkan bahwa diperlukan adanya pembaruan sistem perpajakan guna meningkatkan kemampuan negara dan masyarakat untuk membiayai pembangunan yang berasal dari sumber-sumber dalam negeri, karena semakin meningkatnya penerimaan yang bersumber dari dalam negeri akan semakin meningkat pula kemandirian dalam pembiayaan pelaksanaan pembangunan. 3. Manfaat Bumi dan Bangunan Bumi dan Bangunan tidak dapat disangkal lagi telah memberikan keuntungan dan atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat daripadanya, oleh karena itu wajar apabila mereka diwajibkan memberikan sebagian manfaat atau kenikmatan yang diperolehnya kepada negara berupa pembayaran pajak. Dengan adanya beberapa pemikiran diatas, maka wajar apabila peraturan atau ordonansi yang tumpang tindih harus dicabut dan diganti dengan undang-undang Pajak Bumi dan Bangunan. A. Subyek Pajak dari Pajak Bumi dan Bangunan Subyek Pajak adalah orang pribadi atau badan yang secara nyata: mempunyai suatu hak atas bumi, dan / atau; memperoleh manfaat atas bumi, dan / atau; memiliki, menguasai atas bangunan, dan / atau; memperoleh manfaat atas bangunan. Subyek pajak sebagaimana dimaksud diatas yang dikenakan kewajiban membayar pajak menjadi wajib pajak menurut undang-undang B. Obyek Pajak dari Pajak Bumi dan Bangunan Obyek PBB adalah “Bumi dan/ atau bangunan”: a. Bumi: Permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada dibawahnya, Contoh: sawah, ladang, kebun, tanah pekarangan, tambang, dll.

- 3. b. Bangunan: Konstruksi teknik yang ditanamkan atau dilekatkan secara tetap pada tanah dan/ atau perairan di wilayah Republik Indonesia, Contoh: rumah tempat tinggal, bangunan tempat usaha, gedung anjungan minyak lepas pantai, dll C. Obyek Pajak PBB yang dikecualikan Obyek yang dikecualikan adalah : 1. Digunakan semata –mata untuk melayani kepentingan umum dibidang ibadah, sosial, pendidikan dan kebudayaan nasional yang tidak di maksudkan untuk memperoleh keuntungan, seperti; masjid, rumah sakit, sekolah, panti asuhan, candi, dan lain-lain. 2. Digunakan untuk kuburan, 3. Digunakan sebagai tempat penyimpanan peninggalan purbakala. 4. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, dan lain-lain. 5. Dimiliki oleh Perwakilan Diplomatik berdasarkan asas timbal balik dan Organisasi Internasional yang ditentuikan oleh Menteri Keuangan. D. Cara Menghitung dan Menetapkan PBB 1. Tarif Pajak Tarif pajak yang dikenakan atas obyek pajak adalah sebesar 0,5% dan jenis tarif ini disebut sebagai Tarif tunggal yang berlaku terhadap obyek pajak jenis apapun di seluruh wilayah Indonesia. 2. Dasar Pengenaan PBB : Adalah Nilai Jual Objek Pajak (NJOP) Adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan obyek lain yang sejenis, atau niali perolehan baru atau nilai objek pajak pengganti. Besarnya Nilai Jual Objek Pajak ditetapkan oleh Menteri Keuangan setiap 3 tahun sekali, kecuali untuk daerah tertentu ditetapkan setiap tahun dengan perkembangan daerahnya. Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah- rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Kena Pajak.

- 4. Besarnyapersentase Nilai jual Kena Pajak ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional. Penentuan NJOP Di dalam penentuan NJOP PBB oleh dirjen pajak Cq Kp PBB ditentukan 3 metode penilaian atau pendekatan penilaian , antara lain : 1. Pendekatan Data Pasar (Market Data Approach) 2. Pendekatan Biaya (Cos Approach) 3. Pendekatan Pendapatan (Income Approach) Untuk Cara Penilaian menggunakan 2 cara,yakni : 1. Penilaian Massal (Mass Appraisal) 2. Penilaian Individual (Individual Appraisal) Dasar Perhitungan PBB Dasar Perhitungan yang digunakan untuk menghitung pajak terhutang adalah Nilai Jual Kena Pajak (NJKP) ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Kena Pajak (Peraturan Pemerintah. Besarnya persentase NJKP yang ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi nasional. Berdasar PP No. 74 tahun 1998 ketentuan mengenai NJKP untuk perhitungan Pajak Bumi dan Bangunan ditetapkan sebesar 20% atay 40% dari Nilai Jual Objek Pajak. NILAI JUAL KENA PAJAK = 20% atau 40% x Nilai Jual Objek Pajak (NJOP) Ketentuan mengenai NJKP berdasarkan PP 74 tahun 1998 : NJKP pada umumnya ditetapkan 20% dari Nilai jual obyek pajak, kecuali untuk obyek-obyek di bawah ini ditetapkan sebesar 40% dari Nilai Jual Objek Pajak : - Perumahan dengan NJOP sama atau lebih besar dari Rp. 1 Milyar, kecuali yang dimiliki atau dikuasai oleh PNS, ABRI, dan para pensiunan termasuk janda dan duda. - Perkebunan dengan luas sama atau lebih besar dari 25 hektar yang dimiliki, dikuasai, atau dikelola oleh Badan Usaha Milik Negara, Badan Usaha Swasta - Perhutanan termasuk areal blok tebangan dalam rangka penyelenggaraan kegiatan pemegang Hak Penguasaan hutan, pemegang Hak pemungutan Hasil Hutan dan pemegang izin pemanfaatan kayu. PP No. 46 tahun 2000 memperbarui PP 74 tahun 1998 Besarya NJKP sebagai dasar perhitungan kena pajak yang terhutang sebagaimana dimaksud dalam pasal 6 ayat (3) Undang-undang Nomor 12 tahun 1994 ditetapkan untuk : 1. Obyek Pajak Perkebunan sebesar 40% dari Nilai Jual Ojek pajak. 2. Objek Pajak kehutanan sebesar 40% dari Nilai Jual Objek pajak

- 5. 3. Objek Pajak pertambangan sebesar 20% (dua puluh persen) dari Nilai Jual Objek pajak. 4. Objek pajak lainnya : Sebesar 40% dari Nilai Jual Objek Pajak apabila nilai jual Objek pajaknya Rp. 1.000.000.000,- (satu Milyar) atau lebih. Sebesar 20% dari Nilai Jual Objek Pajak apabila nilai jual Objek pajaknya kurang dari Rp. 1.000.000.000,- PP 25 Tahun 2002 Memperbarui PP 46 tahun 2000 . berisi ketentuan sebagai berikut : 1. Obyek Pajak Perkebunan, kehutanan dan pertambangan sebesar 40% dari Nilai Jual Ojek pajak. 2. Obyek Pajak lainnya : Sebesar 40% dari Nilai Jual Objek Pajak apabila NJOP nya Rp. 1.000.000.000,- (satu Milyar) atau lebih. Sebesar 20% dari Nilai Jual Objek Pajak apabila NJOP nya kurang dari Rp. 1.000.000.000,- Cara Menghitung Pajak. Unsur-unsur yang harus diketahui agar dapat menghitung Pajak Bumi dan Bangunan adalah sebagai berikut : a. Nilai Jual Objek Pajak (NJOP) yakni NJOP Bumi dan NJOP Bangunan. b. Nilai jual Kena Pajak (NJKP) yakni 20% atau 40% dari NJOP c. Tarif Tunggal : 0,5% d. NJOPTKP (Nilai Jual Objek Pajak Tidak Kena Pajak) yakni ditetapkan secara regional paling tinggi sebesar Rp. 12.000.000,- Sehingga sesuai Pasal 7 Undang-Undang No. 12 tahun 1985 rumus untuk menghitung Pajak Bumi Bangunan Terhutang : Pajak Bumi Bangunan Terhutang = Tarif Pajak x Nilai Jual Kena Pajak (NJKP) Sebelum dikalikan dengan Tarif NJOP harus dikurangkan dengan NJOPTKP. Ketentuan menyangkut NJOPTKP (Nilai Jual Objek Pajak Tidak Kena Paja adalah sebagai berikut : NJOPTKP (Nilai Jual Objek Pajak Tidak Kena Pajak) ditetapkan secara regional sebesar Rp. 12.000.000,- yang diberikan dengan ketentuan : - Untuk setiap wajib pajak hanya diberikan satu NJOPTKP terhadap satu objek yang dimiliki atau disewa/atau dipakai. - Diberikan untuk bumi dan/atau bangunan - Jika wajib pajak memiliki beberapa objek pajak yang diberikan NJOPTKP hanya salaah satu objek yang memiliki nialai jual objek pajak terttinggi. Rumus Perhitungan PBB PBB Terhutang = Tarif x NJKP = 0,5% x 20% atau 40% x NJOP, sehingga dari rumus asal ini dapat dijabarkan menjadi :

- 6. = 0,5% x 20% x (NJOP – NJOPTKP) = 0,5% x 20% x NJOP = 0,5% x 40% x (NJOP-NJOPTKP) = 0,5% x 40% x NJOP Catatan : NJOP= NJOP Bumi + NJOP Bangunan NJOPTKP = ditetapkan secara regional paling tinggi Rp. 12.000.000,- BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB) Subyek Pajak Yang menjadi Subyek Pajak adalah orang pribadi atau badan yang memperoleh hak atas tanah dan/ atau bangunan. Subyek Pajak sebagaimana tersebut di atas yang dikenakan kewajiban membayar pajak menjadi Wajib Pajak menurut Undang-Undang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Obyek Pajak Yang menjadi Obyek Pajak adalah perolehan hak atas tanah dan atau bangunan. Perolehan hak atas tanah dan bangunan meliputi: 1. Pemindahan hak karena: a) jual beli; b) tukar-menukar; c) hibah; d) hibah wasiat; e) pemasukan dalam perseroan atau badan hukum lainnya; f) pemisahan hak yang mengakibatkan peralihan; g) penunjukan pembeli dalam lelang; h) pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap; i) hadiah. 2. Pemberian hak baru karena: a. kelanjutan dari pelepasan hak; b. di luar pelepasan hak; c. hak atas tanah adalah hak milik, hak guna usaha, hak bangunan, hak pakai, hak milik atas satuan rumah susun atau hak pengelolaan. Obyek Pajak yang Tidak Dikenakan Bea Perolehan atas Tanah dan Bangunan (BPHTB) adalah : 1. Perwakilan diplomatik, konsulat berdasarkan perlakuan timbal balik; 2. Negara untuk penyelenggaraan pemerintahan dan atau untuk pelaksanaan pembangunan guna kepentingan umum; 3. Badan atau perwakilan organisasai internasional yang ditetapkan oleh Menteri; 4. Orang pribadi atau badan karena konversi hak dan perbuatan hukum lain dengan tidak adanya perubahan nama; 5. Karena wakaf; 6. Karena warisan; 7. Digunakan untuk kepentingan ibadah.

- 7. Subyek Pajak Adalah orang pribadi atau badan hukum yang memperoleh hak atas tanah dan atau bangunan. Subyek pajak yang dikenakan kewajiban menjadi Wajib Pajak menurut UU. Dasar Pengenaan Pajak Dasar pengenaan pajak adalah NPOP (Nilai Perolehan Obyek Pajak) NPOP untuk berbagai jenis perolehan objek pajak ditentukan sebagai berikut : a. Jual Beli adalah Harga Transaksi b. Tukar Menukar adalah Nilai pasar c. Hibah adalah Nilai Pasar d. Hibah wasiat adalah Nilai Pasar. e. Waris adalah Nilai Pasar. f. Pemasukan dalam perseroan/badan hukum lainnya adalah Nilai Pasar. g. Pemisahan hak yang mengakibatkan peralihan adalah Nilai Pasar. Apabila NPOP tidak diketahui atau lebih rendah daripada Nilai Jual Obyek Pajak (NJOP) yang digunakan dalam pengenaan PBB pada tahun terjadinya perolehan hak atas tanah dan atau bangunan, maka dasar pengenaan BPHTB adalah NJOP PBB Tarif Pajak Tarif pajak yang dikenakan atas obyek pajak adalah tarif tunggal sebesar 5 %. NPOP Tidak Kena Pajak (NPOPTKP) Ditetapkan secara regional paling banyak Rp. 60.000.000,00 kecuali dalam hak perolehan karena waris atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajad ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, NPOPTKP ditetapkan paling banyak Rp. 300.000.000,- Cara Perhitungan Pajak Besarnya Pajak terhutang dihitung dengan cara mengalikan tarif pajak 5% dengan Nilai Perolehan Obyek Pajak Kena Pajak (NPOPKP). Besarnya NPOPTKP adalah NPOP – NPOPTKP apabila NPOP lebih rendah dari NJOP PBB tahun terjadinnya transaksi, atau bila NPOP tidak diketahui, maka dasar pajanya adalah NJOP PBB. BPHTB = (NPOP – NPOPTKP) x Tarif BPHTB = NPOPKP x Tarif Atau Bila NJOP digunakan sebagai dasar pengenaan : BPHTB = (NJOP – NPOPTKP) x Tarif BPHTB = NPOPKP x Tarif Peraturan Pelaksanaan tentang tata cara Pengenaan BPHTB : 1. PP RI No. 111 tahun 2000 tentang pengenaan BPHTB karena waris dan Hibah wasiat, bahwa ; a) BPHTB yang terhutang atas perolehan hak karena waris dan hibah wasiat adalah sebesar 50% dari BPHTB yang seharusnya terhutang.

- 8. b) Saat terhutangnya pajak sejak yang bersangkutan mendaftarkan peralihan haknya ke Kantor pertanian Kabupaten/Kota. 2. Peraturan pemerintah No. 112 tahun 2000 tentang pengenaan BPHTB karena pemberian Hak pengelolaan, bahwa : a) Penerima Hak pengelolaan oleh departemen, lembaga departemen, lembaga Pemerinta, Non departemen, Pemda Propinsi, Pemda Kab/Kota, lembaga pemerintah lainnya, Perum perumnas ditetapkan sebesar 0%. b) Penerima Hak pengelolaan selain yang disebutkan diatas ditetapkan sebesar 50%. 0. PP RI No. 113 tahun 2000 tentang penentuan besarnya NPOP TKP BPHTB, bahwa : a) NPOP TKP ditetapkan secara regonal paling banyak Rp. 60.000.000,- kecuali dalam hal perolehan hak karena waris atau hibab wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam keturunan garis lurus satu derajat ke atas atau satu derajat kebawah dengan pemberi hibab wasiat, termasuk suami, istri, ditetapkan secara regional paling banyak Rp.300.000.000,- b) Besarnya NPOP TKP ditetapkan oleh mentri keuangan untuk setiap kabupaten/kota dengan mempehatikan usulan pemerintah Daerah. NPOP TKP tersebut dapat diubah dengan mempertimbangkan perkembangan perekonomian regional. VI. Metode Pembelajaran a. Metode Ceramah b. Metode Simulasi c. Metode Pemberian Tugas d. Metode Tanya Jawab VII. Langkah-Langkah Kegiatan Pembelajaran Kegiatan Awal Guru membuka pembelajaran dengan mengucapkan salam Guru memeriksa daftar hadir siswa. Guru menyampaikan apersepsi mengenai materi yang terkait. 10 menit Kegiatan Inti Guru menjelaskan tentang pengertian PPh pasal 23 Guru menjelaskan tentang Pemungut dan Objek PPh Pasal 23, Pemungut dan Objek PPh Pasal 23, Tarif PPh Pasal 23, Pengecualian Pemungutan PPh Pasal 23, Saat Terutang dan Pelunasan/Pemungutan PPh Pasal 23, Tata Cara Pemungutan, Penyetoran, dan Pelaporan PPh Pasal 23 Tanya jawab apabila ada kesulitan dan ada materi yang belum dipahami oleh siswa. 60 menit Kegiatan Penutup Guru bersama dengan siswa bersama-sama membuat kesimpulan tentang materi yang telah diberikan Guru memberikan tugas kepada siswa Guru memberikan informasi mengenai materi pembelajaran yang akan dibahas pada pertemuan berikutnya. Guru memberikan kata-kata penutup. 20 menit

- 9. VIII. Media/Sumber Pembelajaran a. Media Pembelajaran Papan tulis, spidol,LKS, Infokus b. Sumber Pembelajaran Buku Mengelola Administrasi Pajak IX. Evaluasi (Terlampir) X. Penilaian a. Prosedur penilaian-penilaian acuan patokan (KKM) 1. Penilaian proses belajar Sikap dan keaktifan siswa dalam proses pembelajaran baik dalam bertanya, menjawab pertanyaan (soal) maupun dalam menyampaikan pendapat yang berkaitan dengan materi. (Ranah Afektif dan Ranah Kognitif). Penugasan menjawab pertanyaan tertulis secara terstruktur. (Ranah Psikomotor). 2. Penilaian Hasil Belajar b. Hasil dan Bentuk Tes 1. Simulasi 2. Studi Kasus c. Kriteria Penilaian No Kriteria Jawaban Kriteria Penilaian 1 Soal no.1 10 2 Soal no.2 10 3 Soal no.3 10 4 Soal no.4 10 5 Soal no.5 10 6 Soal no.6 10 7 Soal no.7 10 8 Soal no.8 10 9 Soal no.9 10 10 Soal no.10 10 Nilai = Skor Total Cimahi, Mei 2013 Guru Mata Pelajaran/ Dosen Luar Biasa Praktikan

- 10. Drs. Riza Munandar NUPTK:7153.7416.4420.0013 Dede Azis NIM. 0906629

- 11. LAMPIRAN 1. Tuan Bonco seorang mahasiswa DIII perpajakan Unibraw pada tahun 2007 hanya memiliki sebuah objek pajak berupa bumi di kawasan Soekarno-Hatta, Malang dan diketahui Nilai Jual Objek Pajak (NJOP) Bumi tersebut sebesar Rp. 10.000.000. Berapakah Besar PBB yang terhutang pada tahun 2007 milik Tuan Bonco ! Jawab : Karena besarnya NJOP kurang dari Rp. 12.000.000,- maka objek pajak tidak dikenakan Pajak Bumi dan Bangunan. 2. Tuan Ponco seorang pengusaha terkenal memiliki 2 buah rumah pada tahun 2007, objek pertama terletak di desa Wlingi, Blitar dan Objek kedua terletak di desa Bendo, Blitar. Diketahui bahwa untuk objek pertama NJOP Bumi sebesar Rp. 8.000.000,- dam NJOP Bangunan sebesar Rp. 7.500.000,-. Untuk Objek yang kedua diketahui NJOP bumi sebesar Rp. 9.000.000,- dan NJOP Bangunan sebesar Rp. 6.000.000,- Hitung PBB terhutang tahun 2007 Tuan Ponco atas kedua objek tersebut ! Jawab: PBB Terhutang = Tarif (0,5%) x NJKP NJKP = NJOP – NJOPTKP Dimana NJOP = NJOP Bumi + NJOP Bangunan NJOP Di desa Wlingi NJOP Bumi = Rp. 8.000.000,- NJOP Bangunan = Rp. 7.500.000,- Total Rp. 15.500.000,- Merupakan NJOP terbesar NJOP di desa Bendo NJOP Bumi = Rp. 9.000.000,- NJOP Bangunan = Rp. 6.000.000,- Total Rp. 15.000.000,- Desa Wlingi : NJOP Bumi = Rp. 8.000.000,- NJOP Bangunan = Rp. 7.500.000,- NJOP sbg dasar pengenaan PBB Rp. 15.500.000,- (NJOP Terbesar) NJOPTK Rp. 12.000.000 – NJOP utk Perhitungan PBB Rp. 3.500.000,- Desa Bendo : NJOP Bumi = Rp. 9.000.000,- NJOP Bangunan = Rp. 6.000.000,- NJOP sbg dasar pengenaan PBB Rp. 15.000.000,- NJOPTK Rp. 0,- (-)

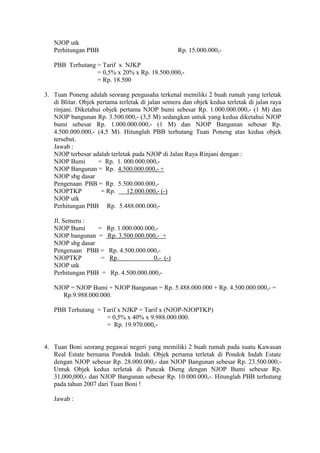

- 12. NJOP utk Perhitungan PBB Rp. 15.000.000,- PBB Terhutang = Tarif x NJKP = 0,5% x 20% x Rp. 18.500.000,- = Rp. 18.500 3. Tuan Poneng adalah seorang pengusaha terkenal memiliki 2 buah rumah yang terletak di Blitar. Objek pertama terletak di jalan semeru dan objek kedua terletak di jalan raya rinjani. Diketahui objek pertama NJOP bumi sebesar Rp. 1.000.000.000,- (1 M) dan NJOP bangunan Rp. 3.500.000,- (3,5 M) sedangkan untuk yang kedua diketahui NJOP bumi sebesar Rp. 1.000.000.000,- (1 M) dan NJOP Bangunan sebesar Rp. 4.500.000.000,- (4,5 M). Hitunglah PBB terhutang Tuan Poneng atas kedua objek tersebut. Jawab : NJOP terbesar adalah terletak pada NJOP di Jalan Raya Rinjani dengan : NJOP Bumi = Rp. 1. 000.000.000,- NJOP Bangunan = Rp. 4.500.000.000,- + NJOP sbg dasar Pengenaan PBB = Rp. 5.500.000.000,- NJOPTKP = Rp. 12.000.000,- (-) NJOP utk Perhitungan PBB Rp. 5.488.000.000,- Jl. Semeru : NJOP Bumi = Rp. 1.000.000.000,- NJOP bangunan = Rp. 3.500.000.000,- + NJOP sbg dasar Pengenaan PBB = Rp. 4.500.000.000,- NJOPTKP = Rp. 0,- (-) NJOP utk Perhitungan PBB = Rp. 4.500.000.000,- NJOP = NJOP Bumi + NJOP Bangunan = Rp. 5.488.000.000 + Rp. 4.500.000.000,- = Rp.9.988.000.000. PBB Terhutang = Tarif x NJKP = Tarif x (NJOP-NJOPTKP) = 0,5% x 40% x 9.988.000.000. = Rp. 19.970.000,- 4. Tuan Boni seorang pegawai negeri yang memiliki 2 buah rumah pada suatu Kawasan Real Estate bernama Pondok Indah. Objek pertama terletak di Pondok Indah Estate dengan NJOP sebesar Rp. 28.000.000,- dan NJOP Bangunan sebesar Rp. 23.500.000,- Untuk Objek kedua terletak di Puncak Dieng dengan NJOP Bumi sebesar Rp. 31,000,000,- dan NJOP Bangunan sebesar Rp. 10.000.000,-. Hitunglah PBB terhutang pada tahun 2007 dari Tuan Boni ! Jawab :

- 13. Rumah di kawasan Pondok Indah : NJOP Bumi = Rp. 28.000.000,- NJOP Bangunan = Rp. 23.500.000,- Total NJOP = Rp. 41. 500.000 Rumah di kawasan Puncak Dieng : NJOP Bumi = Rp, 31.000.000,- NJOP Bangunan = Rp, 10.000.000,- Total NJOP = Rp. 41.000.000,- NJOP terbesar terletak Pada Rumah Di kawasan Pondok Indah. NJOP Bumi = Rp. 28.000.000,- NJOP Bangunan = Rp. 23.500.000,- NJOP sbg dasar Pengenaan PBB = Rp. 41. 500.000,- NJOPTKP = Rp 12. 000.000,- (-) NJOP utk Perhitungan PBB Rp 29.500.000,-. Kemudian untuk Pondok Dieng Estate : NJOP Bumi = Rp. 31.000.000,- NJOP Bangunan = Rp. 10.000.000,- NJOP sbg dasar Pengenaan PBB = Rp. 41.000.000,- NJOPTKP = Rp. 0,- (-) NJOP utk Perhitungan PBB Rp. 41.000.000,- PBB Terhutang = Tarif x NJKP = Tarif x (NJOP-NJOPTKP) = 0,15% x 20% x Rp. 70.500.000,- = Rp. 70,500,- Contoh Latihan Soal Biaya Perolehan atas Tanah Dan Bangunan (BPHTB) 1. Wajib Pajak A membeli sebidang tanah di Kota Malang seharga Rp. 100 juta, NJOP PBB pada tahun terjadinya transaksi adalah Rp.95 juta. Jika NJOPTKP kota Malang atas transaksi tersebut sebesar Rp. 60 juta, maka tentukan BPHTB yang terutang atas perolehan hak Tersebut ! Jawab : NPOP = Rp. 100.000.000,- NPOPTKP = Rp. 60.000.000,- NPOPKP = Rp. 40.000.000,- BPHTB = (NPOP – NPOPTKP) x Tarif

- 14. BPHTB = NPOPKP x Tarif BPHTB Terhutang = (100.000.000 – 60.000.000) x 5% = Rp. 40.000.000 x 5% = Rp. 2.000.000,- 2. Seorang anak memperoleh warisan dari ayahnya dengan nilai pasar Rp. 500.000.000,- NJOP yang tercantum dalam SPPT Rp. 800.000.000,-. NPOP TKP Rp. 300.000.000,- Berapa Besarnya BPHTBnya ? Jawab : NPOP = Rp. 800.000.000,- NPOP TKP = Rp. 300.000.000,- NPOP KP = Rp. 500.000.000,- BPHTB yang seharusnya terhutang = 5% x Rp. 500.000.000 = Rp. 25.000.000,- BPHTB Terhutang = 50% x Rp. 25.000.000,- = Rp. 12.500.000,- 3. Budi menerima hibah wasiat dari ayak kandungnya sebidang tanah dan bangunan dengan nilai pasar Rp. 500.000.000,-, SPPT NJOP-nya Rp. 450.000.000 Apabila NPOPTKP ditetapkan Rp. 300.000.000, maka BPHTBnya adalah : Jawab : NPOP = Rp. 500.000.000,- NPOPTKP = RP. 300.000.000,- NPOPKP = Rp. 200.000.000,- BPHTB yang seharusnya terhutang = 5% x Rp. 200.000.000 = Rp. 10.000.000,- BPHTB Terhutang = 50% x Rp. 10.000.000 = Rp. 5.000.000,- 4. Suatu Yayasan Panti Asuhan Anak yatim memperoleh hibah wasiat sebidang Tanah dan Bangunan dengan nilai pasar Rp. 1.000.000.000,00. SPPT dengan NJOP Rp. 900.000.000. Apabila NPOP TKP Rp. 300.000.000, maka BPHTB adalah : Jawab : NPOP = Rp. 1.000.000.000,- NPOPTKP = Rp. 300.000.000,- NPOPKP = Rp. 700.000.000,- BPHTB seharusnya terhutang = 5% x Rp. 700.000.000,- = Rp. 35.000.000,- BPHTB yang terhutang = 50% x Rp. 35.000.000,- = Rp. 17.500.000,- 5. PERUM perumnas memperoleh hak pengelolaan atas tanah seluas 10 ha dengan NPOP RP. 1.000.000,-. BPHTB adalah : Jawab : NPOP = Rp. 1.000.000.000,- NPOPTKP = 60.000.000,- NPOPKP = Rp. 940.000.000,- BPHTB Terhutang = 5% x Rp. 940.000.000,- = Rp. 47.000.000,-