Rentabilitate

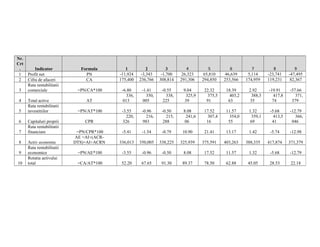

- 1. Nr. Crt . Indicator Formula 1 2 3 4 5 6 7 8 9 1 Profit net PN -11,924 -3,343 -1,700 26,323 65,810 46,639 5,114 -23,741 -47,495 2 Cifra de afaceri CA 175,400 236,766 308,814 291,306 294,850 253,566 174,959 119,231 82,367 3 Rata rentabilitatii comerciale =PN/CA*100 -6.80 -1.41 -0.55 9.04 22.32 18.39 2.92 -19.91 -57.66 4 Total active AT 336, 013 350, 005 338, 225 325,9 39 375,5 91 403,2 63 388,3 35 417,8 74 371, 379 5 Rata rentabilitatii investitiilor =PN/AT*100 -3.55 -0.96 -0.50 8.08 17.52 11.57 1.32 -5.68 -12.79 6 Capitaluri proprii CPR 220, 326 216, 983 215, 288 241,6 06 307,4 16 354,0 55 359,1 69 413,5 41 366, 046 7 Rata rentabilitatii financiare =PN/CPR*100 -5.41 -1.54 -0.79 10.90 21.41 13.17 1.42 -5.74 -12.98 8 Activ economic AE =AI+(ACR- DTS)=AI+ACRN 336,013 350,005 338,225 325,939 375,591 403,263 388,335 417,874 371,379 9 Rata rentabilitatii economice =PN/AE*100 -3.55 -0.96 -0.50 8.08 17.52 11.57 1.32 -5.68 -12.79 10 Rotatia activului total =CA/AT*100 52.20 67.65 91.30 89.37 78.50 62.88 45.05 28.53 22.18

- 2. RENTABILITATEA ACTIVELOR Rentabilitatea activelor 1 (%) 2 (%) 3 (%) 4 (%) 5 (%) 6 (%) 7 (%) 8 (%) 9 (%) ROA= Profit brut/ Active totale -4 -1 -1 9 21 14 2 -6 -13 PN/CA (3.55) (0 .96) (0 .50) 8 .08 1 7.52 1 1.57 1 .32 (5 .68) (12. 79) CA/AT 52.20 67 .65 91 .30 8 9.37 7 8.50 6 2.88 4 5.05 28 .53 22 .18 Rentabilitatea poate fi definita ca fiind capacitatea unei intreprinderi de a obtine profit prin utilizarea factorilor de productie si a capitalurilor, indiferent de provenienta acestora. Obiectivul major al intreprinderii este atat marirea averii participantior la viata acesteia, cat si cresterea valorii sael, pentru asigurarea propriei dezvoltari. Realizarea acestui obiectiv este conditionata de desfasurarea unei activitati rentabile, care sa permita remunerarea factorilor de productie si a capitalurior utilizate, indiferent de provenienta. Nr. Crt. Indicator Formula 1 2 3 4 5 6 7 8 1 Profit net PN -11,924 -3,343 -1,700 26,323 65,810 46,639 5,114 -23,7 2 Cifra de afaceri CA 175,400 236,766 308,814 291,306 294,850 253,566 174,959 119,2 3 Rata rentabilitatii comerciale =PN/CA*100 -6.80 -1.41 -0.55 9.04 22.32 18.39 2.92 -19.9 4 Total active AT 336,01 3 350,00 5 338,22 5 325,93 9 375,59 1 403,26 3 388,33 5 41 4 5 Rata rentabilitatii investitiilor =PN/AT*100 -3.55 -0.96 -0.50 8.08 17.52 11.57 1.32 -5.6 6 Capitaluri proprii CPR 220,32 6 216,98 3 215,28 8 241,60 6 307,41 6 354,05 5 359,16 9 41 1 7 Rata rentabilitatii financiare =PN/CPR*100 -5.41 -1.54 -0.79 10.90 21.41 13.17 1.42 -5.7 8 Activ economic AE =AI+(ACR-DTS)=AI+ACRN 336,013 350,005 338,225 325,939 375,591 403,263 388,335 417,8 9 Rata rentabilitatii economice =PN/AE*100 -3.55 -0.96 -0.50 8.08 17.52 11.57 1.32 -5.6 10 Rotatia activului total =CA/AT*100 52.20 67.65 91.30 89.37 78.50 62.88 45.05 28.5

- 3. Rentabilitatea financiara reprezinta capacitatea intreprinderi de a degaja profit net prin capitalurile proprii angajate in activitatea sa. Aceasta rata masoara randamentul utilizarii capitalurilor proprii si trebuie sa fie superioara ratei medii a dobanzii. Rata financiara mai exprima si gradul de remunerare al actionarilor si a societatii in sine. Rata rentabilitatii financiare remunereaza exact investitia de capital facuta de proprietarii intreprinderii fie prin cumpararea actiunilor sale, fie prin decizia de reinvestire a profiturilor ce le revin de drept. Pentru ca aceste rate se raporteaza la capitalurile proprii, rata mai este cunoscuta si sub numele de rentabilitatea capitalurilor proprii si se calculeaza ca raport intre profit net si valoarea capitalurilor proprii. Profitul inregistrat atinge cota maxima in perioada 5, 65 810 lei, iar cea mai mare pierdere apare in perioada 9 in valoare de 47 495 lei. Rata investitiei actionarilor atinge o cota maxima in perioada 5de 17.52, iar in perioada 9 o cota minima de -12.79. Pentru AD-HOC rata rentabilitati financiare are o influenta pozitiva in perioadele 4, 5,6,7; iar in perioada 9 are cea mai mica rata . In perioada 5 are cea mai mare valoare fiind influentata de profit si de rata investiilor. Rata rentabilitatii activelor totale (ROA) exprima eficienta utilizarii activelor, altfel spus, capacitatea managerului companiei de a obtine profituri din activele pe care le are la dispozitie. Deasemenea perioada 5 este cea mai buna si din punctul de vedere al ratei rentabilitati activelor.