More Related Content

What's hot (8)

Similar to Seminar hvl04119 nb (20)

More from Vestforsk.no (20)

Seminar hvl04119 nb

- 1. HVORDAN KAN DIGITALE SENTRALBANKPENGER UTFORMES? SEMINAR HVL 4. NOVEMBER 2019 PEDER √òSTBYE SPESIALR√ÖDGIVER NORGES BANK

- 2. Innhold 2 ÔÇ° Litt om sentralbanken, penger, og betalingssystemet ÔÇ° Utforming av (eventuelle) digitale sentralbankpenger

- 3. LITT OM SENTRALBANKEN, PENGER, OG BETALINGSSYSTEMET

- 4. Sentralbankens rolle ▪ Ny sentralbanklov § 1-2 – (1) Formålet for sentralbankvirksomheten er å opprettholde en stabil pengeverdi og fremme stabilitet i det finansielle systemet og et effektivt og sikkert betalingssystem. – (2) Sentralbanken skal bidra til høy og stabil produksjon og sysselsetting. 4

- 5. Sentralbankens oppgaver ▪ Oppgaver etter ny sentralbanklov §1-3 – (1) Norges Bank skal være den utøvende og rådgivende myndigheten i pengepolitikken. – (2) Norges Bank skal ha utøvende og rådgivende myndighet i arbeidet for finansiell stabilitet. – (3) Norges Bank skal utstede pengesedler og mynter, legge til rette for det sentrale oppgjørssystemet og overvåke betalingssystemet. – (4) Norges Bank kan ta imot innskudd fra og yte kreditt til banker og andre foretak i finansiell sektor. Banken kan handle i finansmarkedene og utføre alle former for finansielle tjenester. – (5) Norges Bank eier landets offisielle valutareserver, og skal sørge for en effektiv og forsvarlig forvaltning av reservene. – (6) Norges Bank kan ellers sette i verk tiltak som er vanlige eller naturlige for en sentralbank. ▪ Tilsyn med interbanksystemer etter betalingssystemloven 5

- 6. Hva er penger? 6  Penger er det vi betaler med!  «Krav» til penger – måleenhet, betalingsmiddel, verdioppbevaring  Mange synspunkter i økonomisk og juridisk teori på hva penger egentlig er – Offentligrettslig konstruksjon (offentlig utstedt gjeld som kan brukes til å betale skatt) – Byttemiddel som oppstår «spontant» («numeraire») – Penger er transformert gjeld – Informasjonsinsensitive aktiva – Penger er hukommelse

- 7. Betalingssystemet 7  Penger har liten verdi uten et fungerende betalingssystem for dem  Betalingssystemer – Etter sentralbankloven: Alle måter, ordninger og innretninger som kan benyttes til å utføre eller formidle betalinger – Betalingssystemloven § 1-1: Med betalingssystem menes systemer for overføring av midler med formelle og standardiserte ordninger og felles regler for behandling, avregning eller oppgjør av betalingstransaksjoner.  Krav til et effektivt betalingssystem – Raskt – Sikkert – Kostnadseffektivt og billig for forbrukerne – I samsvar med brukernes behov

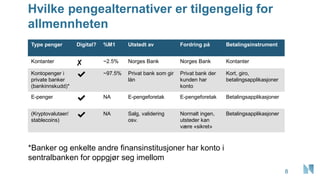

- 8. Hvilke pengealternativer er tilgengelig for allmennheten 8 Type penger Digital? %M1 Utstedt av Fordring på Betalingsinstrument Kontanter ✘ ~2.5% Norges Bank Norges Bank Kontanter Kontopenger i private banker (bankinnskudd)* ✔ ~97.5% Privat bank som gir lån Privat bank der kunden har konto Kort, giro, betalingsapplikasjoner E-penger ✔ NA E-pengeforetak E-pengeforetak Betalingsapplikasjoner (Kryptovalutaer/ stablecoins) ✔ NA Salg, validering osv. Normalt ingen, utsteder kan være «sikret» Betalingsapplikasjoner *Banker og enkelte andre finansinstitusjoner har konto i sentralbanken for oppgjør seg imellom

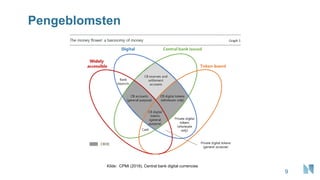

- 9. Pengeblomsten 9 Kilde: CPMI (2018), Central bank digital currencies

- 10. Framtidens penge- og betalingssystem 10  Endring i pengesystemets arkitektur eller bare i teknologien på toppen?  Forbedringer i betalingssystemer basert på kontopenger – Realtidsbetalinger – Grensekryssende betalinger  Nye digitale penger/betalingssystemer – Private penger, som kryptovalutaer/stablecoins – Bigtech-løsninger – Digitale sentralbankpenger  Hva bør fremtidens penge- og betalingssystem være, hvordan bør det reguleres, og hvordan bør sentralbankene tilpasse seg?

- 11. UTFORMING AV (EVENTUELLE) DIGITALE SENTRALBANKPENGER (DSP)

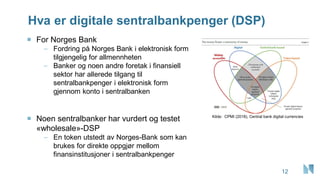

- 12. Hva er digitale sentralbankpenger (DSP) 12  For Norges Bank – Fordring på Norges Bank i elektronisk form tilgjengelig for allmennheten – Banker og noen andre foretak i finansiell sektor har allerede tilgang til sentralbankpenger i elektronisk form gjennom konto i sentralbanken  Noen sentralbanker har vurdert og testet «wholesale»-DSP – En token utstedt av Norges-Bank som kan brukes for direkte oppgjør mellom finansinstitusjoner i sentralbankpenger Kilde: CPMI (2018), Central bank digital currencies

- 13. Mange sentralbanker vurderer DSP 13  Fortsatt ikke implementert i utviklede økonomier – Prosjekter i mange land – Sveriges Riksbank planlegger pilot i 2020 – Enkelte mindre økonomier har lansert piloter – Den kinesiske sentralbanken skal i følge medier lansere snart  Norges Banks DSP-prosjekt – Intern arbeidsgruppe – Fase 1 2016-2017 • «High-level»-undersøkelse • Norges Bank Memo 1/2018 – Fase 2 2018 • “Top-down”-tilnærming • Norges Bank Memo 2/2019 – Fase 3 2019-2021 • «bottom-up»-tilnærming

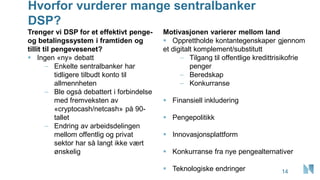

- 14. Hvorfor vurderer mange sentralbanker DSP? Trenger vi DSP for et effektivt penge- og betalingssystem i framtiden og tillit til pengevesenet? ▪ Ingen «ny» debatt – Enkelte sentralbanker har tidligere tilbudt konto til allmennheten – Ble også debattert i forbindelse med fremveksten av «cryptocash/netcash» på 90- tallet – Endring av arbeidsdelingen mellom offentlig og privat sektor har så langt ikke vært ønskelig Motivasjonen varierer mellom land ▪ Opprettholde kontantegenskaper gjennom et digitalt komplement/substitutt – Tilgang til offentlige kredittrisikofrie penger – Beredskap – Konkurranse ▪ Finansiell inkludering ▪ Pengepolitikk ▪ Innovasjonsplattform ▪ Konkurranse fra nye pengealternativer ▪ Teknologiske endringer 14

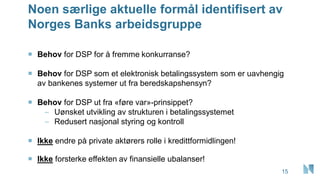

- 15. Noen særlige aktuelle formål identifisert av Norges Banks arbeidsgruppe 15  Behov for DSP for å fremme konkurranse?  Behov for DSP som et elektronisk betalingssystem som er uavhengig av bankenes systemer ut fra beredskapshensyn?  Behov for DSP ut fra «føre var»-prinsippet? – Uønsket utvikling av strukturen i betalingssystemet – Redusert nasjonal styring og kontroll  Ikke endre på private aktørers rolle i kredittformidlingen!  Ikke forsterke effekten av finansielle ubalanser!

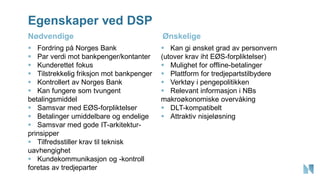

- 16. Egenskaper ved DSP ▪ Fordring på Norges Bank ▪ Par verdi mot bankpenger/kontanter ▪ Kunderettet fokus ▪ Tilstrekkelig friksjon mot bankpenger ▪ Kontrollert av Norges Bank ▪ Kan fungere som tvungent betalingsmiddel ▪ Samsvar med EØS-forpliktelser ▪ Betalinger umiddelbare og endelige ▪ Samsvar med gode IT-arkitektur- prinsipper ▪ Tilfredsstiller krav til teknisk uavhengighet ▪ Kundekommunikasjon og -kontroll foretas av tredjeparter ▪ Kan gi ønsket grad av personvern (utover krav iht EØS-forpliktelser) ▪ Mulighet for offline-betalinger ▪ Plattform for tredjepartstilbydere ▪ Verktøy i pengepolitikken ▪ Relevant informasjon i NBs makroøkonomiske overvåking ▪ DLT-kompatibelt ▪ Attraktiv nisjeløsning Nødvendige Ønskelige

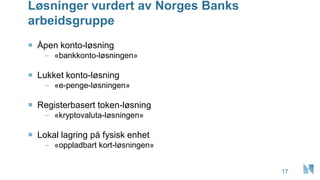

- 17. Løsninger vurdert av Norges Banks arbeidsgruppe 17  Åpen konto-løsning – «bankkonto-løsningen»  Lukket konto-løsning – «e-penge-løsningen»  Registerbasert token-løsning – «kryptovaluta-løsningen»  Lokal lagring på fysisk enhet – «oppladbart kort-løsningen»

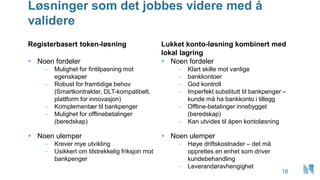

- 18. Løsninger som det jobbes videre med å validere Registerbasert token-løsning ▪ Noen fordeler – Mulighet for fintilpasning mot egenskaper – Robust for framtidige behov (Smartkontrakter, DLT-kompatibelt, plattform for innovasjon) – Komplementær til bankpenger – Mulighet for offlinebetalinger (beredskap) ▪ Noen ulemper – Krever mye utvikling – Usikkert om tilstrekkelig friksjon mot bankpenger Lukket konto-løsning kombinert med lokal lagring ▪ Noen fordeler – Klart skille mot vanlige – bankkontoer – God kontroll – Imperfekt substitutt til bankpenger – kunde må ha bankkonto i tillegg – Offline-betalinger innebygget (beredskap) – Kan utvides til åpen kontoløsning ▪ Noen ulemper – Høye driftskostnader – det må opprettes en enhet som driver kundebehandling – Leverandøravhengighet 18

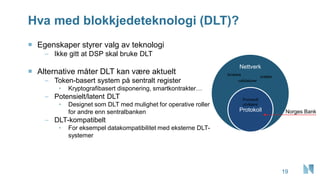

- 19. Hva med blokkjedeteknologi (DLT)? 19  Egenskaper styrer valg av teknologi – Ikke gitt at DSP skal bruke DLT  Alternative måter DLT kan være aktuelt – Token-basert system på sentralt register • Kryptografibasert disponering, smartkontrakter… – Potensielt/latent DLT • Designet som DLT med mulighet for operative roller for andre enn sentralbanken – DLT-kompatibelt • For eksempel datakompatibilitet med eksterne DLT- systemer Nettverk Protokoll validatorer orakler brukere Protokoll utviklere Norges Bank

- 20. Videre arbeid med design og validering 20  Videre undersøkelse av nødvendige og ønskelige egenskaper – Egenskapene må spesifiseres for validering  Videre undersøkelser av tekniske løsninger – Mer kunnskap er nødvendig for validering  Validering av tekniske løsninger mot egenskaper

- 21. Valideringsmetoder 21  Intern kvalitativ analyse – Utnytte og utvikle in-house kompetanse  Utnyttelse av ekstern ekspertise/kunnskap – Andre myndigheter – Andre sentralbanker – Teknologiaktører – Finanssektoren – Brukere og brukerrepresentanter – Akademia  Modellering og simulering – Teste tekniske løsninger (kryptografi, kapasitet, skalerbarhet…)  Deltakelse på konferanser og seminarer

- 22. HVORDAN KAN DIGITALE SENTRALBANKPENGER UTFORMES? SEMINAR HVL 4. NOVEMBER 2019 PEDER √òSTBYE SPESIALR√ÖDGIVER NORGES BANK