sistem informasi keuangan

ŌĆó

4 likesŌĆó3,380 views

Definisi, Kategori, Bagan, Perspective bisnis, contoh aplikasi, FIS vs FRS, flow diagram

sistem informasi keuangan

- 1. SISTEM INFORMASI KEUANGAN (SIK) Definisi MODEL Oleh : ŌĆó Rizki ŌĆó Adrianto ŌĆó Warintoko ŌĆó Lira ŌĆó Agus ŌĆó James

- 4. Definisi ŌĆó Sistem berbasis komputer yang secara automatis dan menyimpan informasi keuangan penting pada organisasi profit, non-profit, dan pemerintahan ŌĆó Tujuan : meningkatkan akses terhadap informasi sehingga mengurangi biaya jangka panjang

- 5. Kategori SIK ŌĆó OŌĆÖBrien (2002) membagi kategori utama kedalam: Sistem Informasi Keuangan Manajemen Kas Manajemen Investasi Penganggaran Modal Perencanaan keuangan Meramalkan dan mengatur posisi kas Mengatur investasi Mengevaluasi resiko dan pengembalian belanja modal Meramalkan kinerja keuangan dan kebutuhan dana Informasi realtime atau periodik Portofolio investasi Evaluasi protabilitas dan dampak keuangan Neural computing Defisit atau surplus kas Integrasi dengan informasi external NPV, IRR, pay back period

- 8. An OrganizationŌĆÖs MIS Financial MIS Marketing MIS Human Resources MIS Etc. Accounting MIS Drill down reports Exception reports Demand reports Key-indicator reports Scheduled reports Databases of external data Databases of valid transactions Transaction processing systems Business transactions Business transactions Extranet Internet Etc. Bagan Sistem Informasi Manajemen

- 9. Financial statements Uses and management of funds Financial statistics for control Operational databases Databases of valid transactions for each TPS Transaction processing systems Business transactions Business transactions Internet or Extranet Financial MIS Business transactions Databases of external data Databases of internal data Financial DSS Financial ES Financial applications databases Customers, Suppliers

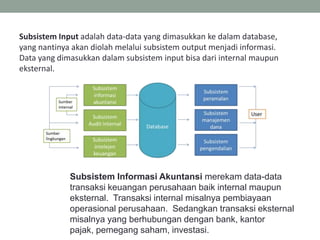

- 10. MODEL SISTEM INFORMASI KEUANGAN ŌĆó Gambar 8.2. Model Sistem Informasi Keuangan Database Subsistem peramalan Subsistem manajemen dana Subsistem pengendalian Subsistem informasi akuntansi Subsistem Audit Internal Subsistem intelejen keuangan Sumber internal Sumber lingkungan User

- 11. Subsistem Input adalah data-data yang dimasukkan ke dalam database, yang nantinya akan diolah melalui subsistem output menjadi informasi. Data yang dimasukkan dalam subsistem input bisa dari internal maupun eksternal. Subsistem Informasi Akuntansi merekam data-data transaksi keuangan perusahaan baik internal maupun eksternal. Transaksi internal misalnya pembiayaan operasional perusahaan. Sedangkan transaksi eksternal misalnya yang berhubungan dengan bank, kantor pajak, pemegang saham, investasi.

- 12. Subsistem Audit Internal merekam data-data hasil audit internal terhadap cara kerja konsep sistem informasi keuangan, apakah sudah berjalan dengan baik dan benar menurut standar akuntansi yang berlaku. Terdiri dari : ŌĆó Audit Keuangan : memverifikasi kecocokan transaksi yang terjadi dengan bukti-bukti yang ada ŌĆó Audit Operasional : memvalidasi efektifitas prosedur. Misalnya memvalidasi apakah dalam suatu prosedur terdapat celah untuk terjadinya manipulasi atau tidak. ŌĆó Audit concurrent : sama seperti audit operasional, hanya dilakukan pada saat obyek audit sedang berjalan. ŌĆó Audit Rancangan Sistem Pengendalian Intern : untuk memvalidasi apakah sistem sudah berjalan sesuai yang diharapkan.

- 13. Subsistem Intelijen Keuangan merekam data-data atau informasi dari eksternal (lingkungan), seperti : informasi dari pemegang saham, informasi dari masyarakat keuangan dan informasi dari pemerintah. Informasi dari pemegang saham misalnya : tingkat pengembalian yang diharapkan (Return on Equity), kebijakan pembagian dividen yang diharapkan Informasi dari masyarakat keuangan misalnya : nilai tukar mata uang (kurs), kondisi pasar saham, tingkat pengembalian obligasi, prospek investasi di suatu daerah atau untuk suatu bisnis, dsb Informasi dari pemerintah misalnya : tingkat suku bunga, peraturan pajak, peraturan pasar modal, insentif untuk investasi tertentu, dsb Database keuangan menyimpan semua data dari subsistem input dalam kelompok-kelompok file yang mudah untuk diambil oleh subsistem output dan diolah menjadi informasi.

- 14. Subsistem Output mengolah data dari database menjadi informasi menurut kategori kebutuhan pemakai. Subsistem Peramalan adalah subsistem output yang digunakan untuk memprediksi kondisi masa depan, baik jangka pendek maupun jangka panjang. Peramalan jangka pendek misalnya peramalan penjualan tahun depan berdasarkan trend pertumbuhan pasar, kondisi ekonomi jangka pendek (inflasi, kenaikan upah, kenaikan harga bbm, dsb) Peramalan jangka panjang misalnya peramalan pertumbuhan dan ekspansi bisnis berdasarkan perkiraan kondisi ekonomi makro, peramalan kebutuhan investasi dan pendanaan. Metode peramalan bisa dilakukan dengan metode kuantitatif dan metode non kuantitatif Metode kuantitatif bisa menggunakan analisa regresi sederhana atau analisa regresi multipel. Metode non kuantitatif adalah melakukan analisa non kuantitatif terhadap output kuantitatif. Misalnya para eksekuti melakukan diskusi untuk menganalisa / menelaah hasil kuantitatif dari suatu riset atau survei.

- 15. Subsistem Manajemen Dana adalah subsistem output yang digunakan untuk mengatur arus kas dengan cara memproyeksikan arus kas masuk dan arus kas keluar. Tidak hanya arus kas untuk operasional rutin perusahaan, tetapi juga arus kas untuk pendanaan investasi dan penambahan modal kerja jika proyeksi penjualan bertambah. Subsistem Pengendalian adalah subsistem output yang digunakan untuk mengendalikan realisasi alokasi dana terhadap anggaran yang telah ditetapkan. Subsistem Pengendalian bisa digunakan untuk menilai kinerja suatu departemen dengan parameter rasio.

- 16. Tambahan ŌĆó Beberapa rasio keuangan yang umum dipakai untuk mengukur kinerja suatu departemen adalah : 1. Inventory Turn Over 2. Inventory Period 3. Account Receivable Turn Over 4. Receivable Period 5. Payable Turnover 6. Payable Period 7. Total Asset Turnover 8. Gross Profit Ratio 9. Operating Margin Ratio 10.Profit Margin Ratio 11.Return on Equity 12.Return on Asset ŌĆó Dan sebagainya.....

- 17. Keempat Kebijakan tersebut di atas akan mempengaruhi Model Sistem Informasi Keuangan yang dibentuk. Misalnya : subsistem input Informasi Akuntansi harus bisa memberikan data yang diperlukan dalam memutuskan kebijakan operasi. Subsistem input Intelijen Keuangan harus bisa memberikan informasi tentang harapan pemegang saham tentang kebijakan pembagian dividen, dsb. Tambahan ŌĆó Kebijakan Keuangan ada 4, yaitu : 1.Kebijakan Operasi 2.Kebijakan Investasi 3.Kebijakan Pendanaan 4.Kebijakan Cash Payout (Pembagian Dividen)

- 18. Contoh Aplikasi FIS FIS New System is Oracle Based - Very Robust, Modular System - Web based access ŌĆō Enhanced ability to encumber funds - Enhanced capabilities and future growth ŌĆō Enhanced ad-hoc reporting with access to University Wide data FRS Current hardware based on IBM mainframe ŌĆó Old technology ŌĆó Expensive to maintain (Maintenance and repair parts) (obyek : universitas)

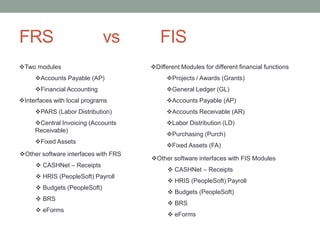

- 19. FRS vs FIS ’üČTwo modules ’üČAccounts Payable (AP) ’üČFinancial Accounting ’üČInterfaces with local programs ’üČPARS (Labor Distribution) ’üČCentral Invoicing (Accounts Receivable) ’üČFixed Assets ’üČOther software interfaces with FRS ’üČ CASHNet ŌĆō Receipts ’üČ HRIS (PeopleSoft) Payroll ’üČ Budgets (PeopleSoft) ’üČ BRS ’üČ eForms ’üČDifferent Modules for different financial functions ’üČProjects / Awards (Grants) ’üČGeneral Ledger (GL) ’üČAccounts Payable (AP) ’üČAccounts Receivable (AR) ’üČLabor Distribution (LD) ’üČPurchasing (Purch) ’üČFixed Assets (FA) ’üČOther software interfaces with FIS Modules ’üČ CASHNet ŌĆō Receipts ’üČ HRIS (PeopleSoft) Payroll ’üČ Budgets (PeopleSoft) ’üČ BRS ’üČ eForms

- 20. eForms CASHNet STARS Budget HRIS Payroll FRS Module Overview Accounts Payable Financial Accounting Fixed Assets Central Invoicing PARS BRS eForms CASHNet STARS Budget HRIS Payroll FIS Module Overview General Ledger Projects /Grants Accounting Purchasing Accounts Payable Labor Distribution Fixed Assets Accounts Receivable BRS Human Resources Cash Management Consumable Inventory

- 21. eForms CASHNet STARS Budget HRIS Payroll FIS Module Overview General Ledger Projects /Grants Accounting Purchasing Accounts Payable Labor Distribution Fixed Assets Accounts Receivable BRS Human Resources Cash Management Consumable Inventory HRIS Payroll Flow Labor Distribution Projects HRIS Payroll General Ledger

- 22. User Input to System CASHNet Receipts and expenditure of funds (money) General Ledger ProjectsCASHNet Non-Grant Process Flow General Ledger CASHNet Accounts Receivable Grant Process Flow eForms Payables and other users as present Funding Information Section Vendor and Purchaser Information Section Example of Payment Voucher Header Document Header Projects eForms General Ledger Accounts Payable