Basel III, profitability and efficiency of banking system: an empirical evidence in the European credit market

Download as pptx, pdf0 likes137 views

La tesi analizza l'impatto della regolamentazione di Basilea III sulla redditivitĂ e sull'efficienza delle banche nel mercato europeo, esaminando stress test e normative dal 2011 al 2016. I risultati indicano che l'aumento dei requisiti patrimoniali e del leverage migliora la redditivitĂ , mentre l'effetto delle nuove misure di liquiditĂ risulta misto. La ricerca suggerisce riforme politiche e finanziarie per affrontare la bassa redditivitĂ delle istituzioni creditizie e stimolare la ripresa economica.

Basel III, profitability and efficiency of banking system: an empirical evidence in the European credit market

- 1. Seconda UniversitĂ degli Studi di Napoli Dipartimento di Economia Corso di laurea Magistrale in Economia, Finanza e Mercati TESI DI LAUREA IN FINANZAAVANZATA Basilea III, redditivitĂ ed efficienza del sistema bancario: un'evidenza empirica nel mercato creditizio europeo RELATORE/ CORRELATORE Ch.mi Prof. Francesco Campanella Corrado Cuccurullo CANDIDATO Donato Martone Matricola A88000250 1

- 2. Introduzione ï Capitolo 1 - Basilea III ed evoluzione della vigilanza sul sistema bancario europeo: 1.1 Caratteri Principali della normativa di Basilea III 1.2 NovitĂ regolamentari di Basilea III 1.3 Critiche ed opportunitĂ del nuovo framework regolamentare 1.4 Il Meccanismo di vigilanza unico (Single Supervisory Mechanism) 1.5 Bank Recovery and Resolution Directive: le nuove regole europee sulla gestione delle crisi ï Capitolo 2 - Stress Test 2011 - 2014 e lo stato degli istituti di credito italiani: 2.1 Stress test 2011: impatto delle condizioni ipotizzate sui Financial Statements delle banche partecipanti 2.2 Stress test 2014: aspetti regolamentari ed elementi di criticitĂ rilevati nei bilanci delle banche italiane. ï Capitolo 3 - Il sistema bancario italiano alla luce degli Stress Test 2016: 3.1 Analisi delle sofferenze bancarie nel sistema creditizio italiano 3.2 EU-Wide Stress Test 2016 e situazione attuale delle banche italiane ed europee ï Capitolo 4 - Verifica empirica dell'impatto della regolamentazione di Basilea III su redditivitĂ ed efficienza degli istituti di credito: 4.1 Introduzione 4.2 Ipotesi del modello e variabili indipendenti 4.3 Risultati 4.4 Conclusioni INDICE SINTETICO 2

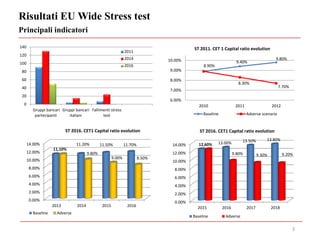

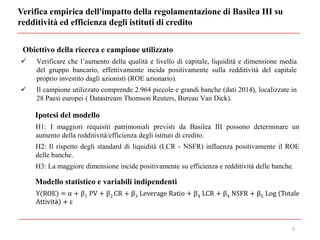

- 3. Risultati EU Wide Stress test Principali indicatori 3 0 20 40 60 80 100 120 140 Gruppi bancari partecipanti Gruppi bancari italiani Fallimenti stress test 2011 2014 2016 8.90% 9.40% 9.80% 8.30% 7.70% 6.00% 7.00% 8.00% 9.00% 10.00% 2010 2011 2012 ST 2011. CET 1 Capital ratio evolution Baseline Adverse scenario 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 2015 2016 2017 2018 12,60% 13.00% 13.50% 13.80% 9.80% 9.30% 9.20% Baseline Adverse ST 2016. CET1 Capital ratio evolution 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 2013 2014 2015 2016 11.20% 11.50% 11.70% 11,10% 9.80% 9.00% 8.50% Baseline Adverse ST 2016. CET1 Capital ratio evolution

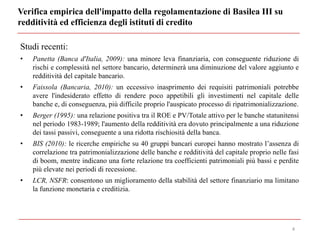

- 4. Verifica empirica dell'impatto della regolamentazione di Basilea III su redditivitĂ ed efficienza degli istituti di credito 4 Studi recenti: âą Panetta (Banca d'Italia, 2009): una minore leva finanziaria, con conseguente riduzione di rischi e complessitĂ nel settore bancario, determinerĂ una diminuzione del valore aggiunto e redditivitĂ del capitale bancario. âą Faissola (Bancaria, 2010): un eccessivo inasprimento dei requisiti patrimoniali potrebbe avere l'indesiderato effetto di rendere poco appetibili gli investimenti nel capitale delle banche e, di conseguenza, piĂč difficile proprio l'auspicato processo di ripatrimonializzazione. âą Berger (1995): una relazione positiva tra il ROE e PV/Totale attivo per le banche statunitensi nel periodo 1983-1989; l'aumento della redditivitĂ era dovuto principalmente a una riduzione dei tassi passivi, conseguente a una ridotta rischiositĂ della banca. âą BIS (2010): le ricerche empiriche su 40 gruppi bancari europei hanno mostrato lâassenza di correlazione tra patrimonializzazione delle banche e redditivitĂ del capitale proprio nelle fasi di boom, mentre indicano una forte relazione tra coefficienti patrimoniali piĂč bassi e perdite piĂč elevate nei periodi di recessione. âą LCR, NSFR: consentono un miglioramento della stabilitĂ del settore finanziario ma limitano la funzione monetaria e creditizia.

- 5. Verifica empirica dell'impatto della regolamentazione di Basilea III su redditivitĂ ed efficienza degli istituti di credito 5 Obiettivo della ricerca e campione utilizzato ïŒ Verificare che lâaumento della qualitĂ e livello di capitale, liquiditĂ e dimensione media del gruppo bancario, effettivamente incida positivamente sulla redditivitĂ del capitale proprio investito dagli azionisti (ROE azionario). ïŒ Il campione utilizzato comprende 2.964 piccole e grandi banche (dati 2014), localizzate in 28 Paesi europei ( Datastream Thomson Reuters, Bureau Van Dick). Ipotesi del modello H1: I maggiori requisiti patrimoniali previsti da Basilea III possono determinare un aumento della redditivitĂ /efficienza degli istituti di credito. H2: Il rispetto degli standard di liquiditĂ (LCR - NSFR) influenza positivamente il ROE delle banche. H3: La maggiore dimensione incide positivamente su efficienza e redditivitĂ delle banche. Modello statistico e variabili indipendenti Y(ROE) = α + ÎČ1 PV + ÎČ2 CR + ÎČ3 Leverage Ratio + ÎČ4 LCR + ÎČ4 NSFR + ÎČ5 Log (Totale AttivitĂ ) + Δ

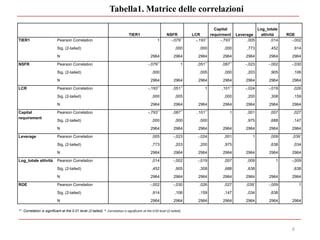

- 6. 6 TIER1 NSFR LCR Capital requirment Leverage Log_totale attivitĂ ROE TIER1 Pearson Correlation 1 -,079** -,193** -,793** ,005 ,014 -,002 Sig. (2-tailed) ,000 ,000 ,000 ,773 ,452 ,914 N 2964 2964 2964 2964 2964 2964 2964 NSFR Pearson Correlation -,079** 1 ,051** ,087** -,023 -,002 -,030 Sig. (2-tailed) ,000 ,005 ,000 ,203 ,905 ,106 N 2964 2964 2964 2964 2964 2964 2964 LCR Pearson Correlation -,193** ,051** 1 ,101** -,024 -,019 ,026 Sig. (2-tailed) ,000 ,005 ,000 ,200 ,308 ,159 N 2964 2964 2964 2964 2964 2964 2964 Capital requirement Pearson Correlation -,793** ,087** ,101** 1 ,001 ,007 ,027 Sig. (2-tailed) ,000 ,000 ,000 ,975 ,688 ,147 N 2964 2964 2964 2964 2964 2964 2964 Leverage Pearson Correlation ,005 -,023 -,024 ,001 1 ,009 ,039* Sig. (2-tailed) ,773 ,203 ,200 ,975 ,638 ,034 N 2964 2964 2964 2964 2964 2964 2964 Log_totale attivitĂ Pearson Correlation ,014 -,002 -,019 ,007 ,009 1 -,009 Sig. (2-tailed) ,452 ,905 ,308 ,688 ,638 ,638 N 2964 2964 2964 2964 2964 2964 2964 ROE Pearson Correlation -,002 -,030 ,026 ,027 ,039* -,009 1 Sig. (2-tailed) ,914 ,106 ,159 ,147 ,034 ,638 N 2964 2964 2964 2964 2964 2964 2964 **. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed). Tabella1. Matrice delle correlazioni

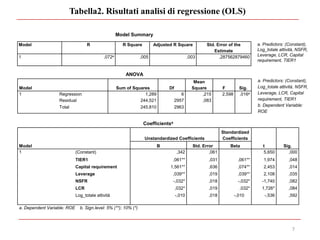

- 7. Tabella2. Risultati analisi di regressione (OLS) 7 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig.B Std. Error Beta 1 (Constant) ,342 ,061 5,650 ,000 TIER1 ,061** ,031 ,061** 1,974 ,048 Capital requirement 1,561** ,636 ,074** 2,453 ,014 Leverage ,039** ,019 ,039** 2,108 ,035 NSFR -,032* ,018 -,032* -1,740 ,082 LCR ,032* ,019 ,032* 1,726* ,084 Log_totale attivitĂ -,010 ,018 -,010 -,536 ,592 a. Dependent Variable: ROE b. Sign.level: 5% (**); 10% (*) Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,072a ,005 ,003 ,287562879460 ANOVA Model Sum of Squares Df Mean Square F Sig. 1 Regression 1,289 6 ,215 2,598 ,016a Residual 244,521 2957 ,083 Total 245,810 2963 a. Predictors: (Constant), Log_totale attivitĂ , NSFR, Leverage, LCR, Capital requirement, TIER1 a. Predictors: (Constant), Log_totale attivitĂ , NSFR, Leverage, LCR, Capital requirement, TIER1 b. Dependent Variable: ROE

- 8. Risultati analisi di regressione e conclusioni 8 ïŒ La prima ipotesi di ricerca Ăš verificata, dato che un aumento di Tier1 e capital requirement incide positivamente sul Roe delle banche. Allo stesso tempo, il ROE Ăš funzione crescente del leverage del campione di banche considerato. ïœ La seconda ipotesi di ricerca Ăš solo parzialmente verificata, in quanto la relazione tra NSFR e ROE risulta essere negativa. Solo un aumento del Liquidity Coverage ratio Ăš in grado di generare un aumento della redditivitĂ della banca. ïœ La terza ipotesi di ricerca non risulta verificata, in quanto il coefficiente della variabile indipendente Log(totale attivitĂ ), indicatore della dimensione della banca, non risulta essere statisticamente significativo (Sig. 0,592).

- 9. Risultati analisi di regressione e conclusioni 9 âą Bassa redditivitĂ istituti di credito: ïœ Politiche fiscali e monetarie inadeguate in seguito alla crisi economico-finanziaria originata nel 2007 ïœ Regolamentazione bancaria restrittiva e progressivo consolidamento patrimoniale degli istituti di credito ïœ Turbolenze finanziarie, deflazione e stagnazione economica ïœ Crisi dellâarchitettura del sistema bancario disegnata a partire dai primi anni novanta del secolo scorso Interventi da parte di organi politici e tecnici ïŒ Investimenti pubblici e privati mirati al consolidamento della ripresa economica ïŒ Intervento pubblico incisivo attuato su base internazionale finalizzato alla riduzione delle posizioni creditizie deteriorate presenti nei bilanci bancari ïŒ Applicazione della normativa bancaria con maggiore flessibilitĂ : creazione di un sistema di incentivi che premi l'erogazione di prestiti a PMI o famiglie Interventi da parte del management degli istituti di credito ïŒ Dismissione di attivitĂ non strategiche e razionalizzazione di asset incidenti in modo significativo sui coefficienti patrimoniali ïŒ Abbandono del modello tradizionale di banca affrontando la c.d. "Fintech revolutionâ ïŒ Utilizzo delle risorse reperite a costo zero dalla Banca Centrale per alimentare il circuito degli investimenti e favorire la ripresa dellâeconomia reale