Sosialisasi pembebasan 2020 (kota bandung kawaluyaan) (1)

Download as pptx, pdf0 likes12 views

Sosialisasi program pembebasan pajak kendaraan bermotor dan bea balik nama kendaraan bermotor tahun 2020 yang memberikan pembebasan pokok, dendapajak, dan tarif progresif untuk mendorong peningkatan penerimaan pajak daerah."

1 of 20

Download to read offline

Ad

Recommended

Pengalihan pajak bumi dan bangunan perdesaan dan perkotaan

Pengalihan pajak bumi dan bangunan perdesaan dan perkotaanLembaga Kajian Keuangan dan Kebijakan Pemerintah

╠²

Pengalihan pengelolaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) dari pemerintah pusat ke pemerintah daerah bertujuan untuk meningkatkan akuntabilitas otonomi daerah, memberikan peluang baru bagi daerah untuk menambah jenis pajak daerah dan retribusi daerah, serta memberikan kewenangan lebih besar kepada daerah dalam perpajakan dan penentuan tarif pajak.Pengaruh Local Taxing Power Terhadap Kinerja Anggaran Pemda

Pengaruh Local Taxing Power Terhadap Kinerja Anggaran PemdaSeptian Wildan Mujaddid

╠²

Dokumen ini membahas kontribusi pajak daerah terhadap total pendapatan pemerintah daerah di Indonesia, serta kebijakan desentralisasi fiskal yang membatasi kewenangan pemerintah daerah dalam memungut pajak. Pemda bergantung pada berbagai sumber pendapatan, terutama pajak asli daerah, untuk mendanai belanja operasional dan modal. Sejak pemberlakuan UU PDRD, pemerintah pusat terus meningkatkan alokasi dana transfer untuk mendukung pemerataan pembangunan di daerah.Bagi Hasil Pajak

Bagi Hasil Pajakyoechan

╠²

Dokumen tersebut menjelaskan tentang pembagian hasil pajak bumi dan bangunan (PBB) dan bea perolehan hak atas tanah dan bangunan (BPHTB) sesuai dengan peraturan yang berlaku. Pusat menerima 10% dari PBB, sementara daerah mendapatkan 65% secara merata dan 35% sebagai insentif bagi daerah yang mencapai target. Untuk PPH pribadi, daerah menjalani pembagian 40% untuk propinsi dan 60% untuk kabupaten/kota dari penerimaan yang dipotong.Asdasda

AsdasdaPutra Yangkara

╠²

Dokumen tersebut membahas tentang Pajak Kendaraan Bermotor sebagai sumber penerimaan utama provinsi DKI Jakarta. Pajak ini memberikan kontribusi lebih dari 70% dari total penerimaan pajak provinsi. Namun demikian, masih terdapat tantangan dalam pelaksanaan pemungutan pajak tersebut seperti banyaknya kendaraan yang belum mendaftar ulang serta keterbatasan Dinas Pendapatan Daerah dalam penegakan hukum.Tesis 4

Tesis 4anggibcl

╠²

Dokumen tersebut membahas kesimpulan dan saran mengenai analisis pertumbuhan dan kontribusi pajak daerah serta retribusi daerah di Kota Dumai. Ada beberapa kesimpulan utama yaitu: 1) Pertumbuhan dan kontribusi pajak daerah serta retribusi daerah mengalami fluktuasi, 2) Sebagian besar pajak daerah dan retribusi daerah teridentifikasi berkembang dan terbelakang, 3) Hanya retribusi cetak KTPMateri hukum pajak " pajak daerah"

Materi hukum pajak " pajak daerah"natal kristiono

╠²

Dokumen tersebut membahas tentang jenis-jenis pajak daerah dan retribusi daerah berdasarkan UU No. 34 Tahun 2000 dan PP No. 65 Tahun 2001 serta tarif dan proses penetapannya melalui peraturan daerah. Terdapat pajak tingkat provinsi dan kabupaten/kota dengan batasan dan ketentuannya masing-masing.Perhitungan Pajak yang dapat jadi Biaya - RIKI ARDONI

Perhitungan Pajak yang dapat jadi Biaya - RIKI ARDONIRiki Ardoni

╠²

Dokumen ini menjelaskan tentang ketentuan biaya pajak yang dapat dikurangkan dari penghasilan bruto menurut undang-undang pajak penghasilan (PPH). Terdapat penjelasan mengenai sanksi yang tidak boleh dikurangkan serta contoh kasus dari PT Sukses Wijaya Island mengenai penghasilan dan pembayaran pajak. Kesimpulan dari perhitungan pajak menunjukkan total biaya yang diperbolehkan dan tidak diperbolehkan dalam perhitungan penghasilan kena pajak.Ringkasan se 25 2019

Ringkasan se 25 2019ratno meta

╠²

Surat edaran Direktur Jenderal Pajak menjelaskan petunjuk lebih lanjut tentang besarnya angsuran pajak penghasilan pasal 25 untuk wajib pajak yang tidak lagi memenuhi kriteria sesuai PP 23/2018. Untuk wajib pajak tertentu dan orang pribadi pengusaha, besarnya angsuran sesuai PMK-215, sedangkan untuk wajib pajak lain besarnya angsuran tahun pertama adalah nihil.Pajak negara dan_daerah

Pajak negara dan_daerahFauzi Akbar Salim

╠²

Dokumen ini menjelaskan tentang pajak negara dan pajak daerah, termasuk dasar hukum, jenis pajak, tarif, dan tata cara pemungutan. Berbagai jenis pajak daerah seperti pajak kendaraan, pajak hotel, dan retribusi diuraikan dengan detail, serta aturan mengenai penghasilan dan pembagian hasil pajak. Selain itu, terdapat juga informasi tentang penghapusan piutang pajak yang kadaluwarsa dan prinsip serta sasaran penetapan tarif retribusi.Makalah ringkas

Makalah ringkascyanmemah

╠²

PPh Pasal 25 adalah angsuran pajak penghasilan yang harus dibayar sendiri setiap bulan oleh wajib pajak. Besarnya dihitung berdasarkan pajak penghasilan tahun sebelumnya dikurangi pajak yang sudah dipotong atau dibayar, lalu dibagi 12 bulan. Terdapat penghitungan khusus untuk wajib pajak yang berhak kompensasi kerugian dimana besarnya angsuran mengikuti perhitungan tahun sebelOptimalisasi dan efektifitas PAD (Pendapatan Asli Daerah)

Optimalisasi dan efektifitas PAD (Pendapatan Asli Daerah)Mohammad Ramadhan

╠²

Dokumen ini membahas tentang optimalisasi dan efektivitas pendapatan asli daerah di bawah Undang-undang No. 28 Tahun 2009, yang menekankan penguatan pemungutan pajak daerah dan retribusi. Tujuannya meliputi perluasan objek pajak, peningkatan efisiensi pengawasan, serta kreatifitas kebijakan perpajakan untuk mendukung pembangunan daerah. Diharapkan dengan adanya perubahan ini, kondisi perekonomian daerah akan lebih baik melalui peningkatan penerimaan dan pelayanan publik.Paparan sosialisasi pad_ketanggungan

Paparan sosialisasi pad_ketanggunganwedusputih

╠²

Dokumen ini membahas sosialisasi pendapatan asli daerah (PAD) dari sektor pajak daerah kecamatan Ketanggungan pada tahun 2018. PAD merupakan penerimaan daerah dari sumber-sumber lokal yang dipungut berdasarkan peraturan daerah, berperan penting dalam pembiayaan kegiatan pemerintah dan pembangunan. Terdapat data detail mengenai jumlah Surat Pemberitahuan Pajak Terutang (SPPT) dan nilai pajak dari desa-desa di kecamatan tersebut, menunjukkan peningkatan target secara keseluruhan.Gambaran ringkas uu 28 2009 pdrd

Gambaran ringkas uu 28 2009 pdrdapotek agam farma

╠²

UU No. 28-2009 mengatur tentang pajak daerah dan retribusi daerah. UU ini menetapkan jenis-jenis pajak daerah dan retribusi daerah yang dapat dipungut oleh pemerintah provinsi dan kabupaten/kota. UU ini juga mengatur tentang larangan pemungutan pajak selain jenis yang ditetapkan, sanksi untuk pelanggaran, serta pengawasan dan pembatalan peraturan daerah terkait pajak dan retribusi.Info bimtek terbaru tahun 2019

Info bimtek terbaru tahun 2019Info Jadwal Bimtek

╠²

Surat ini mengundang para pejabat pemerintah daerah untuk mengikuti berbagai program pelatihan dan bimbingan teknis yang akan diselenggarakan oleh lembaga pendidikan dan pelatihan pemerintah. Surat itu mencantumkan 29 judul pelatihan yang tersedia dengan berbagai topik seperti penilaian kinerja PNS, pengelolaan keuangan daerah, pembuatan peraturan daerah, dan lainnya. Kontak ditawarkan untuk memesan undanganPenjelasan perda nomor 7 tahun 2010 ttg pajak mineral bukan logam dan batuan

Penjelasan perda nomor 7 tahun 2010 ttg pajak mineral bukan logam dan batuanChaeza Khalygiz

╠²

Peraturan Daerah ini mengatur tentang pajak mineral bukan logam dan batuan di Kabupaten Luwu Timur. Pajak ini dimaksudkan untuk meningkatkan pendapatan daerah sebagai pendukung pelaksanaan otonomi daerah. Peraturan ini mengatur tentang objek, subjek, dan tarif pajak serta sanksi bagi wajib pajak yang tidak memenuhi kewajibannya.Pelunasan Pajak Dalam Tahun Berjalan

Pelunasan Pajak Dalam Tahun BerjalanBbe Mee

╠²

Dokumen tersebut membahas tentang pelunasan pajak dalam tahun berjalan meliputi pemotongan PPh Pasal 21, pemungutan PPh Pasal 22, pemotongan PPh Pasal 23, kredit pajak luar negeri berdasarkan PPh Pasal 24, angsuran PPh Pasal 25, dan ketentuan pemotongan PPh Pasal 26 untuk Wajib Pajak Luar Negeri.Pajak Mineral Bukan Logam dan Batuan Pajak Bahan Galian C

Pajak Mineral Bukan Logam dan Batuan Pajak Bahan Galian CUniversity of Sumatera Utara

╠²

Dokumen ini membahas tentang pajak mineral bukan logam dan batuan yang merupakan salah satu sumber pendapatan asli daerah dan diatur oleh undang-undang nomor 28 tahun 2009. Pajak ini dikenakan pada pengambilan mineral bukan logam dan batuan dengan tarif yang bervariasi dan dihitung berdasarkan nilai jual hasil pengambilan. Selain itu, dokumen juga menjelaskan alokasi hasil pajak kepada pemerintah daerah dan bagian desa sesuai dengan peraturan yang berlaku.Diah febriani 1301103010036-pajak hiburan

Diah febriani 1301103010036-pajak hiburanDiah Febriani Sutomo

╠²

Dokumen tersebut membahas tentang pajak hiburan di Indonesia, termasuk definisi pajak hiburan, dasar hukum dan objek yang dikenakan pajak, subjek dan wajib pajak, perhitungan dan tarif pajak, serta mekanisme pelaporan dan penagihan pajak."Pengantar tek pertambangan-02 pendapatan negara sektor pertambangan dalam per...

Pengantar tek pertambangan-02 pendapatan negara sektor pertambangan dalam per...Moehammad Bambang Soegeng

╠²

Dokumen ini membahas tentang regulasi perpajakan dan penerimaan negara dari sektor pertambangan di Indonesia, termasuk pajak dan penerimaan negara bukan pajak. Terdapat penjabaran mengenai peraturan undang-undang yang mengatur kewajiban bagi pemegang izin usaha pertambangan yang mencakup pembayaran pajak dan kontribusi ke kas negara. Selain itu, dijelaskan juga mengenai arah kebijakan hukum berkaitan dengan penguasaan sumber daya alam yang beralih ke sektor swasta dan dampaknya terhadap kesejahteraan masyarakat.PER:01/PJ/2016 ::: Tata Cara Penerimaan dan Pengolahan SPT Tahunan

PER:01/PJ/2016 ::: Tata Cara Penerimaan dan Pengolahan SPT TahunanRoko Subagya

╠²

Dokumen ini mencakup peraturan perpajakan di Indonesia, termasuk undang-undang dan peraturan pemerintah terkait tata cara pelaksanaan hak dan kewajiban perpajakan. Surat Pemberitahuan Tahunan (SPT) didefinisikan dan dikategorikan ke dalam beberapa jenis sesuai dengan jenis wajib pajak dan jumlah penghasilan. Prosedur penyampaian SPT, validasi nomor pokok wajib pajak (NPWP), serta penelitian kelengkapan dokumen juga dijelaskan dalam dokumen ini.14. perda kab sumbawa tentang pbb p2

14. perda kab sumbawa tentang pbb p2WEST NUSA TENGGARA

╠²

Peraturan Daerah Kabupaten Sumbawa Nomor 14 Tahun 2013 mengatur tentang pajak bumi dan bangunan perdesaan dan perkotaan sebagai sumber pendapatan daerah untuk pembangunan dan pelayanan masyarakat. Pajak ini dikenakan pada bumi dan bangunan yang dimiliki oleh individu atau badan, dengan pengecualian untuk beberapa objek tertentu. Aturan ini menetapkan mekanisme pemungutan, pengenaan pajak, dan klasifikasi objek serta subjek pajak yang terkait.Retribusi Daerah

Retribusi DaerahDiah Febriani Sutomo

╠²

Dokumen ini membahas tentang retribusi daerah sebagai pungutan oleh pemerintah daerah untuk jasa atau izin tertentu, berbeda dari pajak pusat yang dikelola oleh Direktorat Jenderal Pajak. Retribusi dibedakan menjadi tiga kategori, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan, dengan masing-masing memiliki kriteria dan jenis yang spesifik. Selain itu, dokumen ini menjelaskan prinsip penetapan tarif dan tata cara pemungutan serta penyetoran retribusi yang berlaku.PER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...

PER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...Roko Subagya

╠²

Peraturan Direktur Jenderal Pajak ini mengatur perubahan keempat atas peraturan nomor per-38/pj/2009 berkaitan dengan formulir surat setoran pajak, termasuk penambahan dan pengubahan jenis setoran untuk berbagai kategori pajak. Tujuannya adalah untuk mempermudah administrasi pembayaran pajak, terutama bagi bendahara yang mengelola dana APBN, APBD, dan dana desa. Peraturan ini mulai berlaku pada tanggal ditetapkan, yaitu 21 Desember 2015.Buku bendahara mahir pajak__

Buku bendahara mahir pajak__Mone_Dompu

╠²

Buku 'Bendahara Mahir Pajak' diterbitkan oleh Direktorat Jenderal Pajak untuk memberikan pedoman kepada bendahara pemerintah dalam memahami kewajiban perpajakan mereka, termasuk pemotongan dan pemungutan pajak. Diharapkan buku ini dapat membantu meningkatkan penerimaan negara melalui informasi yang jelas tentang tata cara perpajakan yang berlaku. Selain itu, buku ini juga mencakup simulasi penghitungan pajak dan cara pengisian formulir perpajakan yang tepat.Paparan pps pmk 196

Paparan pps pmk 196ssuser5d9c52

╠²

Dokumen tersebut memberikan informasi mengenai Program Pengungkapan Sukarela (PPS) yang diselenggarakan oleh pemerintah untuk mempermudah wajib pajak melaporkan kewajiban perpajakannya. PPS memberikan kesempatan kepada wajib pajak untuk mengungkapkan harta dan penghasilan yang belum dilaporkan dengan membayar pajak final berdasarkan nilai aset yang diungkapkan. Dokumen tersebut menjelaskan syarat2 pengertian dan jenis pajak

2 pengertian dan jenis pajaknatal kristiono

╠²

Dokumen tersebut membahas tentang pengertian, prinsip, jenis, dan fungsi pajak. Pajak adalah iuran wajib yang dibayar kepada negara berdasarkan undang-undang tanpa mendapat imbalan langsung. Ada beberapa prinsip pemungutan pajak seperti keadilan, kepastian, dan kelayakan. Jenis pajak meliputi pajak langsung, tidak langsung, pusat, daerah, subjektif, dan objektif.Sosialisasi layanan samsat di bank bjb tahun 2020

Sosialisasi layanan samsat di bank bjb tahun 2020Sarif Sidik

╠²

Dokumen ini menjelaskan sosialisasi program layanan samsat tahun 2020 di wilayah Kota Bandung II Kawaluyaan, termasuk data potensi kendaraan bermotor per kecamatan. Dijelaskan juga beberapa alasan mengapa wajib pajak menunggak pajak kendaraan dan tantangan dalam pengelolaan pajak kendaraan bermotor. Selain itu, dokumen ini mencantumkan data realisasi dan anggaran bagi hasil pajak daerah tahun 2019 dan 2020.Paparan pak kasi soreang

Paparan pak kasi soreangSarif Sidik

╠²

Dokumen ini menjelaskan berbagai peraturan dan prosedur terkait registrasi kendaraan bermotor di Indonesia, termasuk tujuan, mekanisme, dan inovasi pelayanan publik seperti e-samsat dan aplikasi sipolin. Berdasarkan undang-undang dan peraturan pemerintah, pendaftaran kendaraan bertujuan untuk tertib administrasi, keamanan, dan meningkatkan pendapatan daerah. Selain itu, terdapat program kerja sama antara Polri, Bapenda, dan perbankan untuk memudahkan masyarakat dalam proses registrasi dan pembayaran pajak kendaraan.Jr sosialisasi uu 33 34

Jr sosialisasi uu 33 34Sarif Sidik

╠²

Ringkasan dokumen tersebut adalah: (1) Dokumen tersebut membahas tentang sosialisasi program asuransi sosial Jasa Raharja di Kota Bandung, (2) Jasa Raharja mengelola dana iuran wajib dari penumpang transportasi umum dan pemilik kendaraan bermotor, (3) Jasa Raharja memberikan santunan korban kecelakaan lalu lintas berupa uang, perawatan, atau cacat tetap.2. dapen tayangan sosialisasi pajak daerah (1)

2. dapen tayangan sosialisasi pajak daerah (1)Sarif Sidik

╠²

Dokumen tersebut membahas mengenai sosialisasi pajak daerah provinsi Jawa Barat, meliputi data potensi pajak bermotor per kecamatan, inovasi layanan Samsat Jawa Barat seperti layanan pembayaran pajak melalui teller bank, toko modern, dan fintech untuk memudahkan masyarakat.More Related Content

What's hot (18)

Pajak negara dan_daerah

Pajak negara dan_daerahFauzi Akbar Salim

╠²

Dokumen ini menjelaskan tentang pajak negara dan pajak daerah, termasuk dasar hukum, jenis pajak, tarif, dan tata cara pemungutan. Berbagai jenis pajak daerah seperti pajak kendaraan, pajak hotel, dan retribusi diuraikan dengan detail, serta aturan mengenai penghasilan dan pembagian hasil pajak. Selain itu, terdapat juga informasi tentang penghapusan piutang pajak yang kadaluwarsa dan prinsip serta sasaran penetapan tarif retribusi.Makalah ringkas

Makalah ringkascyanmemah

╠²

PPh Pasal 25 adalah angsuran pajak penghasilan yang harus dibayar sendiri setiap bulan oleh wajib pajak. Besarnya dihitung berdasarkan pajak penghasilan tahun sebelumnya dikurangi pajak yang sudah dipotong atau dibayar, lalu dibagi 12 bulan. Terdapat penghitungan khusus untuk wajib pajak yang berhak kompensasi kerugian dimana besarnya angsuran mengikuti perhitungan tahun sebelOptimalisasi dan efektifitas PAD (Pendapatan Asli Daerah)

Optimalisasi dan efektifitas PAD (Pendapatan Asli Daerah)Mohammad Ramadhan

╠²

Dokumen ini membahas tentang optimalisasi dan efektivitas pendapatan asli daerah di bawah Undang-undang No. 28 Tahun 2009, yang menekankan penguatan pemungutan pajak daerah dan retribusi. Tujuannya meliputi perluasan objek pajak, peningkatan efisiensi pengawasan, serta kreatifitas kebijakan perpajakan untuk mendukung pembangunan daerah. Diharapkan dengan adanya perubahan ini, kondisi perekonomian daerah akan lebih baik melalui peningkatan penerimaan dan pelayanan publik.Paparan sosialisasi pad_ketanggungan

Paparan sosialisasi pad_ketanggunganwedusputih

╠²

Dokumen ini membahas sosialisasi pendapatan asli daerah (PAD) dari sektor pajak daerah kecamatan Ketanggungan pada tahun 2018. PAD merupakan penerimaan daerah dari sumber-sumber lokal yang dipungut berdasarkan peraturan daerah, berperan penting dalam pembiayaan kegiatan pemerintah dan pembangunan. Terdapat data detail mengenai jumlah Surat Pemberitahuan Pajak Terutang (SPPT) dan nilai pajak dari desa-desa di kecamatan tersebut, menunjukkan peningkatan target secara keseluruhan.Gambaran ringkas uu 28 2009 pdrd

Gambaran ringkas uu 28 2009 pdrdapotek agam farma

╠²

UU No. 28-2009 mengatur tentang pajak daerah dan retribusi daerah. UU ini menetapkan jenis-jenis pajak daerah dan retribusi daerah yang dapat dipungut oleh pemerintah provinsi dan kabupaten/kota. UU ini juga mengatur tentang larangan pemungutan pajak selain jenis yang ditetapkan, sanksi untuk pelanggaran, serta pengawasan dan pembatalan peraturan daerah terkait pajak dan retribusi.Info bimtek terbaru tahun 2019

Info bimtek terbaru tahun 2019Info Jadwal Bimtek

╠²

Surat ini mengundang para pejabat pemerintah daerah untuk mengikuti berbagai program pelatihan dan bimbingan teknis yang akan diselenggarakan oleh lembaga pendidikan dan pelatihan pemerintah. Surat itu mencantumkan 29 judul pelatihan yang tersedia dengan berbagai topik seperti penilaian kinerja PNS, pengelolaan keuangan daerah, pembuatan peraturan daerah, dan lainnya. Kontak ditawarkan untuk memesan undanganPenjelasan perda nomor 7 tahun 2010 ttg pajak mineral bukan logam dan batuan

Penjelasan perda nomor 7 tahun 2010 ttg pajak mineral bukan logam dan batuanChaeza Khalygiz

╠²

Peraturan Daerah ini mengatur tentang pajak mineral bukan logam dan batuan di Kabupaten Luwu Timur. Pajak ini dimaksudkan untuk meningkatkan pendapatan daerah sebagai pendukung pelaksanaan otonomi daerah. Peraturan ini mengatur tentang objek, subjek, dan tarif pajak serta sanksi bagi wajib pajak yang tidak memenuhi kewajibannya.Pelunasan Pajak Dalam Tahun Berjalan

Pelunasan Pajak Dalam Tahun BerjalanBbe Mee

╠²

Dokumen tersebut membahas tentang pelunasan pajak dalam tahun berjalan meliputi pemotongan PPh Pasal 21, pemungutan PPh Pasal 22, pemotongan PPh Pasal 23, kredit pajak luar negeri berdasarkan PPh Pasal 24, angsuran PPh Pasal 25, dan ketentuan pemotongan PPh Pasal 26 untuk Wajib Pajak Luar Negeri.Pajak Mineral Bukan Logam dan Batuan Pajak Bahan Galian C

Pajak Mineral Bukan Logam dan Batuan Pajak Bahan Galian CUniversity of Sumatera Utara

╠²

Dokumen ini membahas tentang pajak mineral bukan logam dan batuan yang merupakan salah satu sumber pendapatan asli daerah dan diatur oleh undang-undang nomor 28 tahun 2009. Pajak ini dikenakan pada pengambilan mineral bukan logam dan batuan dengan tarif yang bervariasi dan dihitung berdasarkan nilai jual hasil pengambilan. Selain itu, dokumen juga menjelaskan alokasi hasil pajak kepada pemerintah daerah dan bagian desa sesuai dengan peraturan yang berlaku.Diah febriani 1301103010036-pajak hiburan

Diah febriani 1301103010036-pajak hiburanDiah Febriani Sutomo

╠²

Dokumen tersebut membahas tentang pajak hiburan di Indonesia, termasuk definisi pajak hiburan, dasar hukum dan objek yang dikenakan pajak, subjek dan wajib pajak, perhitungan dan tarif pajak, serta mekanisme pelaporan dan penagihan pajak."Pengantar tek pertambangan-02 pendapatan negara sektor pertambangan dalam per...

Pengantar tek pertambangan-02 pendapatan negara sektor pertambangan dalam per...Moehammad Bambang Soegeng

╠²

Dokumen ini membahas tentang regulasi perpajakan dan penerimaan negara dari sektor pertambangan di Indonesia, termasuk pajak dan penerimaan negara bukan pajak. Terdapat penjabaran mengenai peraturan undang-undang yang mengatur kewajiban bagi pemegang izin usaha pertambangan yang mencakup pembayaran pajak dan kontribusi ke kas negara. Selain itu, dijelaskan juga mengenai arah kebijakan hukum berkaitan dengan penguasaan sumber daya alam yang beralih ke sektor swasta dan dampaknya terhadap kesejahteraan masyarakat.PER:01/PJ/2016 ::: Tata Cara Penerimaan dan Pengolahan SPT Tahunan

PER:01/PJ/2016 ::: Tata Cara Penerimaan dan Pengolahan SPT TahunanRoko Subagya

╠²

Dokumen ini mencakup peraturan perpajakan di Indonesia, termasuk undang-undang dan peraturan pemerintah terkait tata cara pelaksanaan hak dan kewajiban perpajakan. Surat Pemberitahuan Tahunan (SPT) didefinisikan dan dikategorikan ke dalam beberapa jenis sesuai dengan jenis wajib pajak dan jumlah penghasilan. Prosedur penyampaian SPT, validasi nomor pokok wajib pajak (NPWP), serta penelitian kelengkapan dokumen juga dijelaskan dalam dokumen ini.14. perda kab sumbawa tentang pbb p2

14. perda kab sumbawa tentang pbb p2WEST NUSA TENGGARA

╠²

Peraturan Daerah Kabupaten Sumbawa Nomor 14 Tahun 2013 mengatur tentang pajak bumi dan bangunan perdesaan dan perkotaan sebagai sumber pendapatan daerah untuk pembangunan dan pelayanan masyarakat. Pajak ini dikenakan pada bumi dan bangunan yang dimiliki oleh individu atau badan, dengan pengecualian untuk beberapa objek tertentu. Aturan ini menetapkan mekanisme pemungutan, pengenaan pajak, dan klasifikasi objek serta subjek pajak yang terkait.Retribusi Daerah

Retribusi DaerahDiah Febriani Sutomo

╠²

Dokumen ini membahas tentang retribusi daerah sebagai pungutan oleh pemerintah daerah untuk jasa atau izin tertentu, berbeda dari pajak pusat yang dikelola oleh Direktorat Jenderal Pajak. Retribusi dibedakan menjadi tiga kategori, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan, dengan masing-masing memiliki kriteria dan jenis yang spesifik. Selain itu, dokumen ini menjelaskan prinsip penetapan tarif dan tata cara pemungutan serta penyetoran retribusi yang berlaku.PER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...

PER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...Roko Subagya

╠²

Peraturan Direktur Jenderal Pajak ini mengatur perubahan keempat atas peraturan nomor per-38/pj/2009 berkaitan dengan formulir surat setoran pajak, termasuk penambahan dan pengubahan jenis setoran untuk berbagai kategori pajak. Tujuannya adalah untuk mempermudah administrasi pembayaran pajak, terutama bagi bendahara yang mengelola dana APBN, APBD, dan dana desa. Peraturan ini mulai berlaku pada tanggal ditetapkan, yaitu 21 Desember 2015.Buku bendahara mahir pajak__

Buku bendahara mahir pajak__Mone_Dompu

╠²

Buku 'Bendahara Mahir Pajak' diterbitkan oleh Direktorat Jenderal Pajak untuk memberikan pedoman kepada bendahara pemerintah dalam memahami kewajiban perpajakan mereka, termasuk pemotongan dan pemungutan pajak. Diharapkan buku ini dapat membantu meningkatkan penerimaan negara melalui informasi yang jelas tentang tata cara perpajakan yang berlaku. Selain itu, buku ini juga mencakup simulasi penghitungan pajak dan cara pengisian formulir perpajakan yang tepat.Paparan pps pmk 196

Paparan pps pmk 196ssuser5d9c52

╠²

Dokumen tersebut memberikan informasi mengenai Program Pengungkapan Sukarela (PPS) yang diselenggarakan oleh pemerintah untuk mempermudah wajib pajak melaporkan kewajiban perpajakannya. PPS memberikan kesempatan kepada wajib pajak untuk mengungkapkan harta dan penghasilan yang belum dilaporkan dengan membayar pajak final berdasarkan nilai aset yang diungkapkan. Dokumen tersebut menjelaskan syarat2 pengertian dan jenis pajak

2 pengertian dan jenis pajaknatal kristiono

╠²

Dokumen tersebut membahas tentang pengertian, prinsip, jenis, dan fungsi pajak. Pajak adalah iuran wajib yang dibayar kepada negara berdasarkan undang-undang tanpa mendapat imbalan langsung. Ada beberapa prinsip pemungutan pajak seperti keadilan, kepastian, dan kelayakan. Jenis pajak meliputi pajak langsung, tidak langsung, pusat, daerah, subjektif, dan objektif.Pengantar tek pertambangan-02 pendapatan negara sektor pertambangan dalam per...

Pengantar tek pertambangan-02 pendapatan negara sektor pertambangan dalam per...Moehammad Bambang Soegeng

╠²

More from Sarif Sidik (11)

Sosialisasi layanan samsat di bank bjb tahun 2020

Sosialisasi layanan samsat di bank bjb tahun 2020Sarif Sidik

╠²

Dokumen ini menjelaskan sosialisasi program layanan samsat tahun 2020 di wilayah Kota Bandung II Kawaluyaan, termasuk data potensi kendaraan bermotor per kecamatan. Dijelaskan juga beberapa alasan mengapa wajib pajak menunggak pajak kendaraan dan tantangan dalam pengelolaan pajak kendaraan bermotor. Selain itu, dokumen ini mencantumkan data realisasi dan anggaran bagi hasil pajak daerah tahun 2019 dan 2020.Paparan pak kasi soreang

Paparan pak kasi soreangSarif Sidik

╠²

Dokumen ini menjelaskan berbagai peraturan dan prosedur terkait registrasi kendaraan bermotor di Indonesia, termasuk tujuan, mekanisme, dan inovasi pelayanan publik seperti e-samsat dan aplikasi sipolin. Berdasarkan undang-undang dan peraturan pemerintah, pendaftaran kendaraan bertujuan untuk tertib administrasi, keamanan, dan meningkatkan pendapatan daerah. Selain itu, terdapat program kerja sama antara Polri, Bapenda, dan perbankan untuk memudahkan masyarakat dalam proses registrasi dan pembayaran pajak kendaraan.Jr sosialisasi uu 33 34

Jr sosialisasi uu 33 34Sarif Sidik

╠²

Ringkasan dokumen tersebut adalah: (1) Dokumen tersebut membahas tentang sosialisasi program asuransi sosial Jasa Raharja di Kota Bandung, (2) Jasa Raharja mengelola dana iuran wajib dari penumpang transportasi umum dan pemilik kendaraan bermotor, (3) Jasa Raharja memberikan santunan korban kecelakaan lalu lintas berupa uang, perawatan, atau cacat tetap.2. dapen tayangan sosialisasi pajak daerah (1)

2. dapen tayangan sosialisasi pajak daerah (1)Sarif Sidik

╠²

Dokumen tersebut membahas mengenai sosialisasi pajak daerah provinsi Jawa Barat, meliputi data potensi pajak bermotor per kecamatan, inovasi layanan Samsat Jawa Barat seperti layanan pembayaran pajak melalui teller bank, toko modern, dan fintech untuk memudahkan masyarakat.Sosialisasi uu 33 34 jasa raharja

Sosialisasi uu 33 34 jasa raharjaSarif Sidik

╠²

Dokumen tersebut membahas tentang sosialisasi program asuransi sosial Jasa Raharja untuk kecelakaan lalu lintas, lingkup perlindungan, prosedur klaim, dan kerja sama dengan instansi terkait."Paparan pak kasi soreang

Paparan pak kasi soreangSarif Sidik

╠²

Dokumen ini membahas berbagai regulasi dan inovasi dalam pelayanan publik terkait registrasi kendaraan bermotor di Indonesia, termasuk undang-undang dan peraturan yang mengatur proses registrasi, pengawasan, dan pelayanan. Inovasi seperti `e-samsat`, aplikasi `sipolin`, serta program kemitraan dengan perbankan bertujuan untuk mempermudah masyarakat dalam mengakses informasi dan layanan terkait pajak kendaraan. Selain itu, dokumen ini juga menyoroti pentingnya kerjasama antar instansi untuk meningkatkan pendapatan asli daerah dan mengurangi kendaraan yang tidak terdaftar.Sosialisasi pembebasan 2020 (kota bandung kawaluyaan)

Sosialisasi pembebasan 2020 (kota bandung kawaluyaan)Sarif Sidik

╠²

Sosialisasi program pembebasan pajak kendaraan bermotor dan bea balik nama kendaraan bermotor tahun 2020 yang memberikan pembebasan pokok, dendapajak, dan bea balik nama kedua dan seterusnya untuk meningkatkan penerimaan pajak daerah."4. Jr sosialisasi uu 33-34

4. Jr sosialisasi uu 33-34Sarif Sidik

╠²

Dokumen ini membahas sosialisasi pajak daerah dan program asuransi sosial yang dikelola oleh PT Jasa Raharja. Jasa Raharja bertugas menghimpun dana iuran wajib dari penumpang transportasi umum untuk memberikan santunan bagi korban kecelakaan lalu lintas sesuai dengan ketentuan perundang-undangan yang berlaku. Selain itu, terdapat prosedur dan batasan santunan, termasuk kerja sama dengan BPJS Kesehatan dalam hal penjaminan biaya perawatan.3. Bjb materi sosialisasi t samsat

3. Bjb materi sosialisasi t samsatSarif Sidik

╠²

Bjb t-Samsat adalah layanan pembayaran pajak kendaraan secara otomatis melalui rekening tabungan. Nasabah dapat memilih untuk membayar pajak sekaligus atau dengan cicilan melalui debet berkala pada rekeningnya. Layanan ini dimaksudkan untuk memudahkan pembayaran pajak dan mencegah keterlambatan bayar.2. dapen tayangan sosialisasi pajak daerah

2. dapen tayangan sosialisasi pajak daerahSarif Sidik

╠²

Dokumen ini membahas sosialisasi pajak daerah dan inovasi layanan Samsat di Provinsi Jawa Barat, dengan fokus pada pengelolaan data kendaraan dan upaya meningkatkan kualitas layanan melalui pemanfaatan teknologi informasi. Mengandung informasi terkait potensi kendaraan yang belum terdaftar dan program-program untuk mendukung 'Jabar Smart Province'. Selain itu, terdapat tinjauan terhadap kebijakan hukum yang mendasari operasional Samsat serta inovasi pelayanan berbasis teknologi.1. kapus tayangan sosialisasi pajak daerah

1. kapus tayangan sosialisasi pajak daerah Sarif Sidik

╠²

Dokumen tersebut membahas beberapa hal berikut:

1. Sasaran pembangunan masa depan Provinsi Jawa Barat dan Kota Bandung hingga tahun 2025

2. Potensi pendapatan daerah Provinsi Jawa Barat dan upaya meningkatkan pendapatan daerah

3. Data potensi pajak kendaraan bermotor di Kota BandungAd

Recently uploaded (20)

School of Strategic Leaders: Mencetak Pemimpin Bangsa di Era Ketidakpastian G...

School of Strategic Leaders: Mencetak Pemimpin Bangsa di Era Ketidakpastian G...Dadang Solihin

╠²

School of Strategic Leaders bukan sekadar buku tentang teori kepemimpinan. Ia adalah cermin dari proses pembentukan dan pemantapan kepemimpinan strategis yang dilakukan secara sistematis, terukur, dan berlandaskan nilai-nilai Pancasila, UUD 1945, semangat Bhinneka Tunggal Ika, dan komitmen terhadap keutuhan Negara Kesatuan Republik Indonesia. Buku ini mengajak pembaca untuk menelusuri bagaimana Lemhannas RI, sebagai institusi negara yang berpengalaman dalam membentuk kader pemimpin bangsa, merancang dan menjalankan proses pendidikan kepemimpinan strategis yang utuh dan menyeluruh.

Kepemimpinan strategis bukanlah sekadar penguasaan atas kemampuan teknokratis, administratif, atau managerial. Kepemimpinan strategis adalah kemampuan untuk membayangkan masa depan, menyusun arah, dan memimpin transformasi bangsa dengan kesadaran penuh terhadap konteks geopolitik dan ketahanan nasional. Ia adalah seni mengelola ketidakpastian, keberagaman, konflik kepentingan, dan tantangan masa depan secara simultan, dengan mengedepankan nilai integritas, keberanian moral, kemampuan kolaboratif, serta kepekaan terhadap dinamika sosial dan budaya bangsa.

Modul Ajar Biologi Kelas 12 Deep Learning

Modul Ajar Biologi Kelas 12 Deep LearningAdm Guru

╠²

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful Learning12_Residu_dan_Kutub (Variabel Kompleks) - Unpak.pdf

12_Residu_dan_Kutub (Variabel Kompleks) - Unpak.pdfAsepSaepulrohman4

╠²

Residu dan kutub adalah dua konsep penting dalam analisis kompleks, khususnya dalam teori fungsi kompleks dan perhitungan integral kompleks. Keduanya berperan penting dalam teorema residu Cauchy yang digunakan untuk menghitung integral kontur (jalur tertutup) dari fungsi kompleks.Modul Ajar B Inggris Kelas 9 Deep Learning

Modul Ajar B Inggris Kelas 9 Deep LearningAdm Guru

╠²

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningLemhannas Reborn: Strategi Membangun Daya Saing dan Kedaulatan Bangsa

Lemhannas Reborn: Strategi Membangun Daya Saing dan Kedaulatan BangsaDadang Solihin

╠²

Ketahanan nasional dan daya saing bangsa tidak pernah menjadi sebuah kebetulan, melainkan hasil dari strategi yang terencana, kepemimpinan yang visioner, dan penguatan karakter kebangsaan yang konsisten. Indonesia, sebagai negara dengan kekayaan sumber daya alam dan keberagaman budaya, memiliki potensi besar untuk menjadi kekuatan utama di kancah global. Namun, potensi ini tidak akan pernah terwujud tanpa adanya strategi yang solid dan keberanian untuk menghadapi tantangan zaman. Inilah yang menjadi dasar lahirnya buku "Lemhannas Reborn: Strategi Membangun Daya Saing dan Kedaulatan Bangsa."

Negara yang besar bukanlah negara yang bebas dari tantangan, melainkan negara yang mampu menjawab tantangan dengan strategi yang tajam dan keberanian yang tak tergoyahkan. Ketahanan nasional bukan sekadar konsep, melainkan nyawa dari keberlangsungan sebuah bangsa. Dalam era globalisasi yang semakin kompleks dan penuh disrupsi, Indonesia menghadapi tantangan multidimensional yang mengancam eksistensi dan kedaulatannya. Lemhannas RI hadir sebagai benteng pertahanan strategis yang tidak hanya menjaga stabilitas bangsa, tetapi juga merumuskan strategi visioner untuk menjawab dinamika zaman.

Modul Ajar Matematika Kelas 8 Deep Learning

Modul Ajar Matematika Kelas 8 Deep LearningAdm Guru

╠²

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningPRESENTASI Tentang Dunia Usaha dan juga Manfaat komputer dalam Dunia Usaha

PRESENTASI Tentang Dunia Usaha dan juga Manfaat komputer dalam Dunia Usahafebrianalkadir123

╠²

ini adalah presentasi tentang dunia usaha, dibuatnya presentasi ini adalah untuk memenuhi tugas perkuliahan saya di mata kuliah Komputer dan Masyarakat. Dibuat nya presentasi ini agar memudahkan orang orang yang sedang mencari document .pptx yang bertemakan Dunia UsahaPublikasi Laporan Keuangan Perusahaan_Pelatihan *Penyusunan LAPORAN KEUANGAN ...

Publikasi Laporan Keuangan Perusahaan_Pelatihan *Penyusunan LAPORAN KEUANGAN ...Kanaidi ken

╠²

Narasumber/ Pemateri Training: Kanaidi, SE., M.Si., cSAP., CBCM

HP/Wa Kanaidi: 0812 2353 284,

e-mail : kanaidi63@gmail.com

-------------------------------------------Modul Ajar IPS Kelas 9 Deep Learning

Modul Ajar IPS Kelas 9 Deep LearningAdm Guru

╠²

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningModul Ajar IPS Kelas 8 Deep Learning

Modul Ajar IPS Kelas 8 Deep LearningAdm Guru

╠²

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningModul Ajar IPS Kelas 7 Deep Learning

Modul Ajar IPS Kelas 7 Deep LearningAdm Guru

╠²

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningEvaluasi Kelas OTK: Orang Tua dan Keluarga 2025

Evaluasi Kelas OTK: Orang Tua dan Keluarga 2025SABDA

╠²

Siapa sebenarnya orang tua dan anak menurut pandangan Alkitab? Bagaimana peran orang tua dalam membimbing anak-anak dan generasi selanjutnya kepada Kristus?

Silahkan akses arsip kelas SABDA MLC lainnya di situs:

live.sabda.org

pesta.org

dan YouTube Channel:

SABDA Alkitab

Geopolitik Global: Asta Cita dan Tantangan Mewujudkan Ketahanan Nasional

Geopolitik Global: Asta Cita dan Tantangan Mewujudkan Ketahanan NasionalDadang Solihin

╠²

Buku ini hadir sebagai refleksi atas pentingnya pemahaman mendalam mengenai geopolitik global dan bagaimana Asta Gatra, sebagai instrumen analisis ketahanan nasional, dapat digunakan untuk menavigasi berbagai tantangan dan peluang dalam dunia yang penuh ketidakpastian. Kita berada di tengah pusaran transisi globalŌĆödari unipolar ke multipolar, dari konflik bersenjata ke perang teknologi, dari kerawanan ekonomi ke disrupsi sosial budaya. Semua ini menuntut kepemimpinan nasional yang tangguh, visioner, dan berpijak pada nilai-nilai dasar kebangsaan.

Kandungan buku ini pernah diberikan sebagai Materi Pembekalan Gubernur Lemhannas RI pada kegiatan Retret Kepala Daerah di Akademi Militer Magelang pada tanggal 22 Februari 2025. Dalam forum tersebut, materi ini mendapat perhatian besar sebagai bagian dari upaya membangun kesamaan pandang strategis antara pemerintah pusat dan daerah dalam menghadapi tantangan geopolitik global.

Melalui buku ini, Lemhannas RI ingin mengajak seluruh elemen bangsa untuk berpikir lebih luas dan strategis. Para pemimpin daerah, tokoh masyarakat, akademisi, dan generasi muda diharapkan mampu membumikan wawasan kebangsaan dalam konteks global, serta menjadikan ketahanan nasional sebagai fondasi utama dalam setiap kebijakan dan tindakan.

Overview_PSAK & IFRS: Penyusunan Laporan Keuangan_Pelatihan *Penyusunan LAPOR...

Overview_PSAK & IFRS: Penyusunan Laporan Keuangan_Pelatihan *Penyusunan LAPOR...Kanaidi ken

╠²

Narasumber/ Pemateri Training: Kanaidi, SE., M.Si., cSAP., CBCM

HP/Wa Kanaidi: 0812 2353 284,

e-mail : kanaidi63@gmail.com

-------------------------------------------5553230048_4B_TP

5553230048_4B_TPajenghanas3

╠²

This document presents a research study titled "Analysis of the Influence of Average Years of Schooling, Per Capita Expenditure, and Regional Minimum Wage on the Human Development Index in Indonesia (2021)". The study uses a quantitative approach with multiple linear regression analysis based on data from 34 Indonesian provinces. The results show that average years of schooling and per capita expenditure have a positive and significant impact on the Human Development Index, while the regional minimum wage has a negative and significant effect. These findings are expected to provide useful input for policymakers in designing more effective and data-driven human development strategies.Modul Ajar Prakarya Kerajinan Kelas 12 SMA/MA Fase F Kurikulum Merdeka

Modul Ajar Prakarya Kerajinan Kelas 12 SMA/MA Fase F Kurikulum MerdekaModul Kelas

╠²

Modul Ajar Prakarya Kerajinan Kelas 12 Fase F Kurikulum Merdeka [MODULKELAS.COM]Modul Ajar Biologi Kelas 11 Deep Learning

Modul Ajar Biologi Kelas 11 Deep LearningAdm Guru

╠²

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningKebijakan Tes Kemmapuan Alademik 2025.pdf

Kebijakan Tes Kemmapuan Alademik 2025.pdfadisucipto671

╠²

Salindia panduan untuk menyusun Rencana Pelaksanaan Pembelajaran berbasis Artificial Intellegencia yang mempermudah guru dalam menyusun perangkat ajarnya, yang berpusat pada peserta didik, holistik dan berpihak pada murid. Mari kita pelajari khususnya untuk bapak/ibu guru tingkat TK, SD, SMP, SMA/SMKYoung Political Leaders: Menjawab Tantangan Zaman, Mengukir Masa Depan Bangsa

Young Political Leaders: Menjawab Tantangan Zaman, Mengukir Masa Depan BangsaDadang Solihin

╠²

Buku ini hadir sebagai bagian dari upaya strategis untuk mendorong tumbuhnya generasi pemimpin muda Indonesia yang tidak hanya cerdas secara intelektual, tetapi juga matang secara emosional dan kuat secara moral. Dalam buku ini dibahas sejumlah dimensi penting yang perlu dikuasai oleh para calon pemimpin politik muda, mulai dari pemahaman tentang tata kelola demokrasi, penguasaan isu-isu strategis nasional dan global, keterampilan komunikasi publik, hingga etika politik.

Lebih dari itu, buku ini juga menggarisbawahi pentingnya pendidikan politik yang transformatif. Pendidikan politik harus membentuk kesadaran kolektif bahwa kekuasaan bukan tujuan, melainkan sarana untuk mewujudkan keadilan sosial dan kesejahteraan masyarakat. Di sinilah pentingnya pembibitan kader politik muda dilakukan secara terstruktur dan berkelanjutan oleh berbagai institusi, baik partai politik, lembaga pendidikan, maupun organisasi masyarakat sipil.

Ad

Sosialisasi pembebasan 2020 (kota bandung kawaluyaan) (1)

- 1. SOSIALISASI PEMBEBASAN BBNKB II DAN DENDA PKB TAHUN 2020 DISAMPAIKAN OLEH: BIDANG PENDAPATAN I

- 2. SELAMAT DATANG SLIDE 2 PESERTA SOSIALISASI PEMBEBASAN BBNKB II DAN DENDA PKB TAHUN ANGGARAN 2020

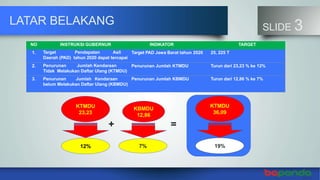

- 3. LATAR BELAKANG SLIDE 3 NO INSTRUKSI GUBERNUR INDIKATOR TARGET 1. Target Pendapatan Asli Daerah (PAD) tahun 2020 dapat tercapai Target PAD Jawa Barat tahun 2020 25, 225 T 2. Penurunan Jumlah Kendaraan Tidak Melakukan Daftar Ulang (KTMDU) Penurunan Jumlah KTMDU Turun dari 23,23 % ke 12% 3. Penurunan Jumlah Kendaraan belum Melakukan Daftar Ulang (KBMDU) Penurunan Jumlah KBMDU Turun dari 12,86 % ke 7% KTMDU 23,23 12% KBMDU 12,86 7% KTMDU 36,09 19% =+

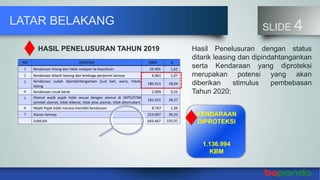

- 4. LATAR BELAKANG SLIDE 4 NO KRITERIA KBM % 1 Kendaraan hilang dan tidak melapor ke kepolisian 10.405 1,62 2 Kendaraan ditarik leasing dan lembaga penjamin lainnya 6.861 1,07 3 Kendaraan sudah dipindahtangankan (jual beli, waris, hibah, lelang 180.413 28,04 4 Kendaraan rusak berat 2.009 0,31 5 Alamat wajib pajak tidak sesuai dengan alamat di SKPD/STNK (pindah alamat, tidak dikenal, tidak jelas alamat, tidak ditemukan) 181.915 28,27 6 Wajib Pajak tidak merasa memiliki kendaraan 8.767 1,36 7 Alasan lainnya 253.097 39,33 JUMLAH 643.467 100,00 HASIL PENELUSURAN TAHUN 2019 KENDARAAN DIPROTEKSI 1.136.994 KBM Hasil Penelusuran dengan status ditarik leasing dan dipindahtangankan serta Kendaraan yang diproteksi merupakan potensi yang akan diberikan stimulus pembebasan Tahun 2020;

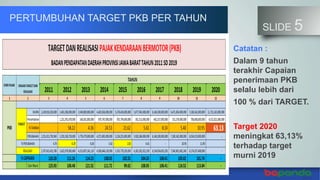

- 5. PERTUMBUHAN TARGET PKB PER TAHUN SLIDE 5 Catatan : Dalam 9 tahun terakhir Capaian penerimaan PKB selalu lebih dari 100 % dari TARGET. Target 2020 meningkat 63,13% terhadap target murni 2019

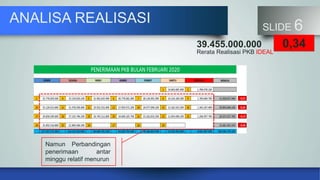

- 6. ANALISA REALISASI SLIDE 6 39.455.000.000 Rerata Realisasi PKB IDEAL 0,34 Namun Perbandingan penerimaan antar minggu relatif menurun

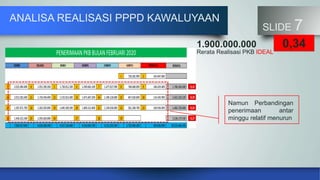

- 7. ANALISA REALISASI PPPD KAWALUYAAN SLIDE 7 1.900.000.000 Rerata Realisasi PKB IDEAL 0,34 Namun Perbandingan penerimaan antar minggu relatif menurun

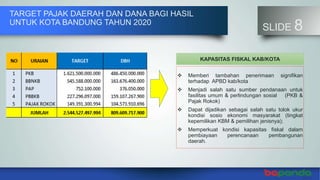

- 8. TARGET PAJAK DAERAH DAN DANA BAGI HASIL UNTUK KOTA BANDUNG TAHUN 2020 SLIDE 8 KAPASITAS FISKAL KAB/KOTA ’üČ Memberi tambahan penerimaan signifikan terhadap APBD kab/kota ’üČ Menjadi salah satu sumber pendanaan untuk fasilitas umum & perlindungan sosial (PKB & Pajak Rokok) ’üČ Dapat dijadikan sebagai salah satu tolok ukur kondisi sosio ekonomi masyarakat (tingkat kepemilikan KBM & pemilihan jenisnya); ’üČ Memperkuat kondisi kapasitas fiskal dalam pembiayaan perencanaan pembangunan daerah.

- 9. 37,72% 36,09% 19% PERKEMBANGAN KTMDU SLIDE 9 TAHUN 2018 TAHUN 2019 TAHUN 2020 SALDO AWAL KTMDU TAHUN 2019 SEBESAR 37,72% IKP SALDO AKHIR KTMDU 2019 SEBESAR 36,09% TERDIRI: ’āś KTMDU 23,23% ’āś KBMDU 12,86% TURUN (1,63%) TARGET AKHIR KTMDU 2020 SEBESAR 19% TERDIRI: ’āś KTMDU 12% ’āś KBMDU 7% TURUN (17,09) INSTRUKSI KHUSUS PIMPINAN (IKP)

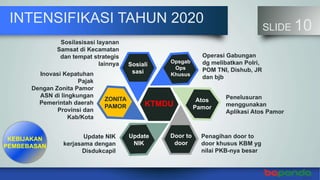

- 10. INTENSIFIKASI TAHUN 2020 SLIDE 10 Sosiali sasi Opsgab Ops Khusus Update NIK ZONITA PAMOR Sosilasisasi layanan Samsat di Kecamatan dan tempat strategis lainnya KTMDU Operasi Gabungan dg melibatkan Polri, POM TNI, Dishub, JR dan bjb Penagihan door to door khusus KBM yg nilai PKB-nya besar Penelusuran menggunakan Aplikasi Atos Pamor Inovasi Kepatuhan Pajak Dengan Zonita Pamor ASN di lingkungan Pemerintah daerah Provinsi dan Kab/Kota Atos Pamor Door to door Update NIK kerjasama dengan Disdukcapil KEBIJAKAN PEMBEBASAN

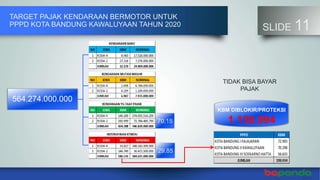

- 11. TARGET PAJAK KENDARAAN BERMOTOR UNTUK PPPD KOTA BANDUNG KAWALUYAAN TAHUN 2020 SLIDE 11 564.274.000.000 29,85 70,15 KBM DIBLOKIR/PROTEKSI 1.136.994 TIDAK BISA BAYAR PAJAK

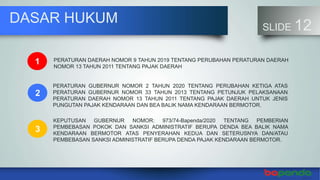

- 12. DASAR HUKUM SLIDE 12 PERATURAN DAERAH NOMOR 9 TAHUN 2019 TENTANG PERUBAHAN PERATURAN DAERAH NOMOR 13 TAHUN 2011 TENTANG PAJAK DAERAH PERATURAN GUBERNUR NOMOR 2 TAHUN 2020 TENTANG PERUBAHAN KETIGA ATAS PERATURAN GUBERNUR NOMOR 33 TAHUN 2013 TENTANG PETUNJUK PELAKSANAAN PERATURAN DAERAH NOMOR 13 TAHUN 2011 TENTANG PAJAK DAERAH UNTUK JENIS PUNGUTAN PAJAK KENDARAAN DAN BEA BALIK NAMA KENDARAAN BERMOTOR. KEPUTUSAN GUBERNUR NOMOR: 973/74-Bapenda/2020 TENTANG PEMBERIAN PEMBEBASAN POKOK DAN SANKSI ADMINISTRATIF BERUPA DENDA BEA BALIK NAMA KENDARAAN BERMOTOR ATAS PENYERAHAN KEDUA DAN SETERUSNYA DAN/ATAU PEMBEBASAN SANKSI ADMINISTRATIF BERUPA DENDA PAJAK KENDARAAN BERMOTOR. 1 2 3

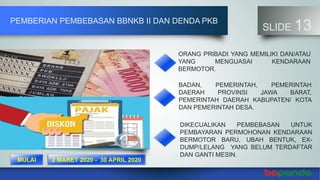

- 13. PEMBERIAN PEMBEBASAN BBNKB II DAN DENDA PKB SLIDE 13 ORANG PRIBADI YANG MEMILIKI DAN/ATAU YANG MENGUASAI KENDARAAN BERMOTOR. BADAN, PEMERINTAH, PEMERINTAH DAERAH PROVINSI JAWA BARAT, PEMERINTAH DAERAH KABUPATEN/ KOTA DAN PEMERINTAH DESA. DIKECUALIKAN PEMBEBASAN UNTUK PEMBAYARAN PERMOHONAN KENDARAAN BERMOTOR BARU, UBAH BENTUK, EX- DUMP/LELANG YANG BELUM TERDAFTAR DAN GANTI MESIN. 2 MARET 2020 - 30 APRIL 2020MULAI

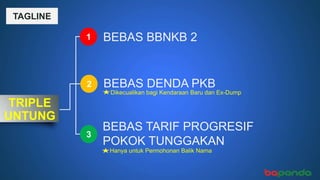

- 14. TRIPLE UNTUNG BEBAS BBNKB 2 BEBAS TARIF PROGRESIF POKOK TUNGGAKAN 1 2 3 BEBAS DENDA PKB Dikecualikan bagi Kendaraan Baru dan Ex-Dump Hanya untuk Permohonan Balik Nama TAGLINE

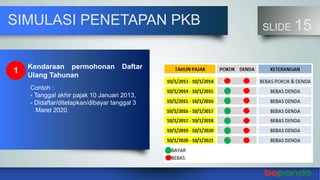

- 15. SLIDE 15SIMULASI PENETAPAN PKB Kendaraan permohonan Daftar Ulang Tahunan 1 Contoh : - Tanggal akhir pajak 10 Januari 2013, - Didaftar/ditetapkan/dibayar tanggal 3 Maret 2020.

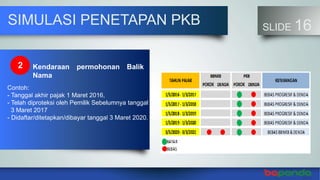

- 16. SLIDE 16SIMULASI PENETAPAN PKB Contoh: - Tanggal akhir pajak 1 Maret 2016, - Telah diproteksi oleh Pemilik Sebelumnya tanggal 3 Maret 2017 - Didaftar/ditetapkan/dibayar tanggal 3 Maret 2020. 2 Kendaraan permohonan Balik Nama

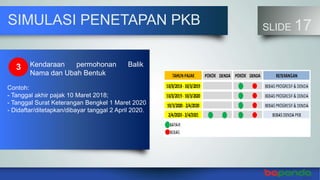

- 17. SLIDE 17SIMULASI PENETAPAN PKB Contoh: - Tanggal akhir pajak 10 Maret 2018; - Tanggal Surat Keterangan Bengkel 1 Maret 2020 - Didaftar/ditetapkan/dibayar tanggal 2 April 2020. 3 Kendaraan permohonan Balik Nama dan Ubah Bentuk

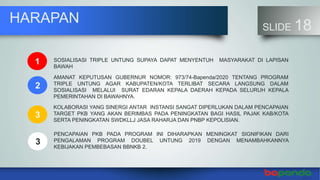

- 18. HARAPAN SLIDE 18 SOSIALISASI TRIPLE UNTUNG SUPAYA DAPAT MENYENTUH MASYARAKAT DI LAPISAN BAWAH AMANAT KEPUTUSAN GUBERNUR NOMOR: 973/74-Bapenda/2020 TENTANG PROGRAM TRIPLE UNTUNG AGAR KABUPATEN/KOTA TERLIBAT SECARA LANGSUNG DALAM SOSIALISASI MELALUI SURAT EDARAN KEPALA DAERAH KEPADA SELURUH KEPALA PEMERINTAHAN DI BAWAHNYA. 1 2 3 KOLABORASI YANG SINERGI ANTAR INSTANSI SANGAT DIPERLUKAN DALAM PENCAPAIAN TARGET PKB YANG AKAN BERIMBAS PADA PENINGKATAN BAGI HASIL PAJAK KAB/KOTA SERTA PENINGKATAN SWDKLLJ JASA RAHARJA DAN PNBP KEPOLISIAN. 3 PENCAPAIAN PKB PADA PROGRAM INI DIHARAPKAN MENINGKAT SIGNIFIKAN DARI PENGALAMAN PROGRAM DOUBEL UNTUNG 2019 DENGAN MENAMBAHKANNYA KEBIJAKAN PEMBEBASAN BBNKB 2.

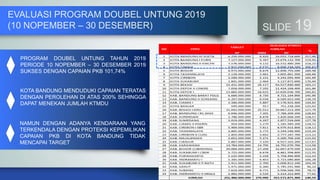

- 19. SLIDE 19 EVALUASI PROGRAM DOUBEL UNTUNG 2019 (10 NOPEMBER ŌĆō 30 DESEMBER) PROGRAM DOUBEL UNTUNG TAHUN 2019 PERIODE 10 NOPEMBER ŌĆō 30 DESEMBER 2019 SUKSES DENGAN CAPAIAN PKB 101,74% KOTA BANDUNG MENDUDUKI CAPAIAN TERATAS DENGAN PEROLEHAN DI ATAS 200% SEHINGGA DAPAT MENEKAN JUMLAH KTMDU NAMUN DENGAN ADANYA KENDARAAN YANG TERKENDALA DENGAN PROTEKSI KEPEMILIKAN CAPAIAN PKB DI KOTA BANDUNG TIDAK MENCAPAI TARGET