–Φ–Β―²–Ψ–¥–Η ―²–Α –Ω―Ä–Η–Ι–Ψ–Φ–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É

βÄΔDownload as PPTX, PDFβÄΔ

0 likesβÄΔ839 views

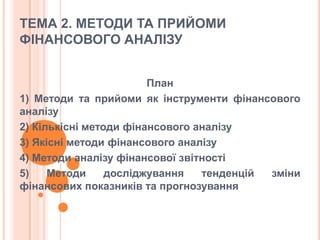

![–€ = [–ö,–Ü,–†]

–¥–Β –ö βÄ™ ―¹–Η―¹―²–Β–Φ–Α –Κ–Α―²–Β–≥–Ψ―Ä―•–Ι;

–Ü βÄ™ –Ϋ–Α―É–Κ–Ψ–≤–Η–Ι ―•–Ϋ―¹―²―Ä―É–Φ–Β–Ϋ―²–Α―Ä―•–Ι;

–† βÄ™ ―¹–Η―¹―²–Β–Φ–Α ―Ä–Β–≥―É–Μ―è―²–Η–≤–Ϋ–Η―Ö –Ω―Ä–Η–Ϋ―Ü–Η–Ω―•–≤.

–ü–Β―Ä―à―• –¥–≤–Α –Β–Μ–Β–Φ–Β–Ϋ―²–Η ―Ö–Α―Ä–Α–Κ―²–Β―Ä–Η–Ζ―É―é―²―¨ ―¹―²–Α―²–Η―¹―²–Η―΅–Ϋ–Η–Ι

–Κ–Ψ–Φ–Ω–Ψ–Ϋ–Β–Ϋ―² –Φ–Β―²–Ψ–¥―É, –Ψ―¹―²–Α–Ϋ–Ϋ―•–Ι –Β–Μ–Β–Φ–Β–Ϋ―² βÄ™ –Ι–Ψ–≥–Ψ –¥–Η–Ϋ–Α–Φ―•–Κ―É.

–ö–Α―²–Β–≥–Ψ―Ä―•―½ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É βÄ™ ―Ü–Β –Ϋ–Α–Ι–±―•–Μ―¨―à

–Ζ–Α–≥–Α–Μ―¨–Ϋ―•, –Κ–Μ―é―΅–Ψ–≤―• –Ω–Ψ–Ϋ―è―²―²―è –¥–Α–Ϋ–Ψ―½ –Ϋ–Α―É–Κ–Η. –Θ ―½―Ö–Ϋ―¨–Ψ–Φ―É ―΅–Η―¹–Μ―•:

―³–Α–Κ―²–Ψ―Ä, –Φ–Ψ–¥–Β–Μ―¨, ―¹―²–Α–≤–Κ–Α, –≤―•–¥―¹–Ψ―²–Ψ–Κ, –¥–Η―¹–Κ–Ψ–Ϋ―², –Ψ–Ω―Ü―•–Ψ–Ϋ, –≥―Ä–Ψ

―à–Ψ–≤–Η–Ι –Ω–Ψ―²―•–Κ, ―Ä–Η–Ζ–Η–Κ, –Μ–Β–≤–Β―Ä–Η–¥–Ε ―²–Ψ―â–Ψ.

–ù–Α―É–Κ–Ψ–≤–Η–Ι ―•–Ϋ―¹―²―Ä―É–Φ–Β–Ϋ―² (–Α–Ω–Α―Ä–Α―²) ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É

βÄ™ ―Ü–Β ―¹―É–Κ―É–Ω–Ϋ―•―¹―²―¨ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–Ϋ–Α―É–Κ–Ψ–≤–Η―Ö ―• –Κ–Ψ–Ϋ–Κ―Ä–Β―²–Ϋ–Ψ –Ϋ–Α―É–Κ–Ψ–≤–Η―Ö

―¹–Ω–Ψ―¹–Ψ–±―•–≤ –¥–Ψ―¹–Μ―•–¥–Ε–Β–Ϋ–Ϋ―è ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ―½ –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• ―¹―É–±βÄô―î–Κ―²―•–≤.

–ü―Ä–Η–Ϋ―Ü–Η–Ω–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É ―Ä–Β–≥―É–Μ―é―é―²―¨ –Ω―Ä–Ψ―Ü–Β–¥―É―Ä–Ϋ―É

―¹―²–Ψ―Ä–Ψ–Ϋ―É –Ι–Ψ–≥–Ψ –Φ–Β―²–Ψ–¥–Ψ–Μ–Ψ–≥―•―½ ―• –Φ–Β―²–Ψ–¥–Η–Κ–Η. –î–Ψ –Ϋ–Η―Ö

–≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è: ―¹–Η―¹―²–Β–Φ–Ϋ―•―¹―²―¨, –Κ–Ψ–Φ–Ω–Μ–Β–Κ―¹–Ϋ―•―¹―²―¨,](https://image.slidesharecdn.com/random-140401065339-phpapp02/85/-3-320.jpg)

–Φ–Β―²–Ψ–¥–Η ―²–Α –Ω―Ä–Η–Ι–Ψ–Φ–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É

- 1. –Δ–ï–€–ê 2. –€–ï–Δ–û–î–‰ –Δ–ê –ü–†–‰–ô–û–€–‰ –Λ–Ü–ù–ê–ù–Γ–û–£–û–™–û –ê–ù–ê–¦–Ü–½–Θ –ü–Μ–Α–Ϋ 1) –€–Β―²–Ψ–¥–Η ―²–Α –Ω―Ä–Η–Ι–Ψ–Φ–Η ―è–Κ ―•–Ϋ―¹―²―Ä―É–Φ–Β–Ϋ―²–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É 2) –ö―•–Μ―¨–Κ―•―¹–Ϋ―• –Φ–Β―²–Ψ–¥–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É 3) –·–Κ―•―¹–Ϋ―• –Φ–Β―²–Ψ–¥–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É 4) –€–Β―²–Ψ–¥–Η –Α–Ϋ–Α–Μ―•–Ζ―É ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ―½ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―• 5) –€–Β―²–Ψ–¥–Η –¥–Ψ―¹–Μ―•–¥–Ε―É–≤–Α–Ϋ–Ϋ―è ―²–Β–Ϋ–¥–Β–Ϋ―Ü―•–Ι –Ζ–Φ―•–Ϋ–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η―Ö –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤ ―²–Α –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ―É–≤–Α–Ϋ–Ϋ―è

- 2. 1) –€–ï–Δ–û–î–‰ –Δ–ê –ü–†–‰–ô–û–€–‰ –·–ö –Ü–ù–Γ–Δ–†–Θ–€–ï–ù–Δ–‰ –Λ–Ü–ù–ê–ù–Γ–û–£–û–™–û –ê–ù–ê–¦–Ü–½–Θ –ü―•–¥ –Φ–Β―²–Ψ–¥–Ψ–Φ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É ―Ä–Ψ–Ζ―É–Φ―•―î―²―¨―¹―è ―¹–Ω–Ψ―¹―•–± –Ω―•–¥―Ö–Ψ–¥―É –¥–Ψ –≤–Η–≤―΅–Β–Ϋ–Ϋ―è –≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Η―Ö –Ω―Ä–Ψ―Ü–Β―¹―•–≤ ―É ―½―Ö–Ϋ―¨–Ψ–Φ―É ―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Ϋ―• ―²–Α ―Ä–Ψ–Ζ–≤–Η―²–Κ―É. –î–Ψ ―Ö–Α―Ä–Α–Κ―²–Β―Ä–Ϋ–Η―Ö ―Ä–Η―¹ –Φ–Β―²–Ψ–¥―É –≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è ―• –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ–Ϋ―è ―¹–Η―¹―²–Β–Φ–Η –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤, –≤–Η―è–≤–Μ–Β–Ϋ–Ϋ―è ―• –Ζ–Φ―•–Ϋ–Α –≤–Ζ–Α―î–Φ–Ψ–Ζ–≤βÄô―è–Ζ–Κ―É –Φ―•–Ε –Ϋ–Η–Φ–Η. –½–Φ―•―¹―² ―• –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Α ―Ü―•–Μ―¨–Ψ–≤–Α –Ϋ–Α―¹―²–Α–Ϋ–Ψ–≤–Α ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É βÄ™ –Ψ―Ü―•–Ϋ–Κ–Α ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ ―¹―²–Α–Ϋ―É ―• –≤–Η―è–≤–Μ–Β–Ϋ–Ϋ―è –Φ–Ψ–Ε–Μ–Η–≤–Ψ―¹―²–Β–Ι –Ω―•–¥–≤–Η―â–Β–Ϋ–Ϋ―è –Β―³–Β–Κ―²–Η–≤–Ϋ–Ψ―¹―²―• ―³―É–Ϋ–Κ―Ü―•–Ψ–Ϋ―É–≤–Α–Ϋ–Ϋ―è ―¹―É–±βÄô―î–Κ―²–Α –Ζ–Α –¥–Ψ–Ω–Ψ–Φ–Ψ–≥–Ψ―é ―Ä–Α―Ü―•–Ψ–Ϋ–Α–Μ―¨–Ϋ–Ψ―½ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ―½ –Ω–Ψ–Μ―•―²–Η–Κ–Η. –€–Β―²–Ψ–¥ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É βÄ™ ―Ü–Β ―¹–Η―¹―²–Β–Φ–Α ―²–Β–Ψ―Ä–Β―²–Η–Κ–Ψ- –Ω―•–Ζ–Ϋ–Α–≤–Α–Μ―¨–Ϋ–Η―Ö –Κ–Α―²–Β–≥–Ψ―Ä―•–Ι, –Ϋ–Α―É–Κ–Ψ–≤–Ψ–≥–Ψ ―•–Ϋ―¹―²―Ä―É–Φ–Β–Ϋ―²–Α―Ä―•―é ―• ―Ä–Β–≥―É–Μ―è―²–Η–≤–Ϋ–Η―Ö –Ω―Ä–Η–Ϋ―Ü–Η–Ω―•–≤ –¥–Ψ―¹–Μ―•–¥–Ε–Β–Ϋ–Ϋ―è ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ―½ –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• ―¹―É–±βÄô―î–Κ―²―•–≤ –≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―é–≤–Α–Ϋ–Ϋ―è, ―²–Ψ–±―²–Ψ ―²―Ä―•–Α–¥–Α:

- 3. –€ = [–ö,–Ü,–†] –¥–Β –ö βÄ™ ―¹–Η―¹―²–Β–Φ–Α –Κ–Α―²–Β–≥–Ψ―Ä―•–Ι; –Ü βÄ™ –Ϋ–Α―É–Κ–Ψ–≤–Η–Ι ―•–Ϋ―¹―²―Ä―É–Φ–Β–Ϋ―²–Α―Ä―•–Ι; –† βÄ™ ―¹–Η―¹―²–Β–Φ–Α ―Ä–Β–≥―É–Μ―è―²–Η–≤–Ϋ–Η―Ö –Ω―Ä–Η–Ϋ―Ü–Η–Ω―•–≤. –ü–Β―Ä―à―• –¥–≤–Α –Β–Μ–Β–Φ–Β–Ϋ―²–Η ―Ö–Α―Ä–Α–Κ―²–Β―Ä–Η–Ζ―É―é―²―¨ ―¹―²–Α―²–Η―¹―²–Η―΅–Ϋ–Η–Ι –Κ–Ψ–Φ–Ω–Ψ–Ϋ–Β–Ϋ―² –Φ–Β―²–Ψ–¥―É, –Ψ―¹―²–Α–Ϋ–Ϋ―•–Ι –Β–Μ–Β–Φ–Β–Ϋ―² βÄ™ –Ι–Ψ–≥–Ψ –¥–Η–Ϋ–Α–Φ―•–Κ―É. –ö–Α―²–Β–≥–Ψ―Ä―•―½ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É βÄ™ ―Ü–Β –Ϋ–Α–Ι–±―•–Μ―¨―à –Ζ–Α–≥–Α–Μ―¨–Ϋ―•, –Κ–Μ―é―΅–Ψ–≤―• –Ω–Ψ–Ϋ―è―²―²―è –¥–Α–Ϋ–Ψ―½ –Ϋ–Α―É–Κ–Η. –Θ ―½―Ö–Ϋ―¨–Ψ–Φ―É ―΅–Η―¹–Μ―•: ―³–Α–Κ―²–Ψ―Ä, –Φ–Ψ–¥–Β–Μ―¨, ―¹―²–Α–≤–Κ–Α, –≤―•–¥―¹–Ψ―²–Ψ–Κ, –¥–Η―¹–Κ–Ψ–Ϋ―², –Ψ–Ω―Ü―•–Ψ–Ϋ, –≥―Ä–Ψ ―à–Ψ–≤–Η–Ι –Ω–Ψ―²―•–Κ, ―Ä–Η–Ζ–Η–Κ, –Μ–Β–≤–Β―Ä–Η–¥–Ε ―²–Ψ―â–Ψ. –ù–Α―É–Κ–Ψ–≤–Η–Ι ―•–Ϋ―¹―²―Ä―É–Φ–Β–Ϋ―² (–Α–Ω–Α―Ä–Α―²) ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É βÄ™ ―Ü–Β ―¹―É–Κ―É–Ω–Ϋ―•―¹―²―¨ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–Ϋ–Α―É–Κ–Ψ–≤–Η―Ö ―• –Κ–Ψ–Ϋ–Κ―Ä–Β―²–Ϋ–Ψ –Ϋ–Α―É–Κ–Ψ–≤–Η―Ö ―¹–Ω–Ψ―¹–Ψ–±―•–≤ –¥–Ψ―¹–Μ―•–¥–Ε–Β–Ϋ–Ϋ―è ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ―½ –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• ―¹―É–±βÄô―î–Κ―²―•–≤. –ü―Ä–Η–Ϋ―Ü–Η–Ω–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É ―Ä–Β–≥―É–Μ―é―é―²―¨ –Ω―Ä–Ψ―Ü–Β–¥―É―Ä–Ϋ―É ―¹―²–Ψ―Ä–Ψ–Ϋ―É –Ι–Ψ–≥–Ψ –Φ–Β―²–Ψ–¥–Ψ–Μ–Ψ–≥―•―½ ―• –Φ–Β―²–Ψ–¥–Η–Κ–Η. –î–Ψ –Ϋ–Η―Ö –≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è: ―¹–Η―¹―²–Β–Φ–Ϋ―•―¹―²―¨, –Κ–Ψ–Φ–Ω–Μ–Β–Κ―¹–Ϋ―•―¹―²―¨,

- 4. ―Ä–Β–≥―É–Μ―è―Ä–Ϋ―•―¹―²―¨, –Ϋ–Α―¹―²―É–Ω–Ϋ―•―¹―²―¨, –Ψ–±βÄô―î–Κ―²–Η–≤–Ϋ―•―¹―²―¨ ―²–Α ―•–Ϋ. –Ü―¹–Ϋ―É―é―²―¨ ―Ä―•–Ζ–Ϋ―• –Κ–Μ–Α―¹–Η―³―•–Κ–Α―Ü―•―½ –Φ–Β―²–Ψ–¥―•–≤ –Β–Κ–Ψ–Ϋ–Ψ–Φ―•―΅–Ϋ–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É: 1)–≤–Η–¥―•–Μ―è―î –Ϋ–Β―³–Ψ―Ä–Φ–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ―• ―• ―³–Ψ―Ä–Φ–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ―• –Φ–Β―²–Ψ–¥–Η –Α–Ϋ–Α–Μ―•–Ζ―É. –ü–Β―Ä―à―• –Ζ–Α―¹–Ϋ–Ψ–≤–Α–Ϋ―• –Ϋ–Α –Ψ–Ω–Η―¹―• –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ–Η―Ö –Ω―Ä–Ψ―Ü–Β–¥―É―Ä –Ϋ–Α –Μ–Ψ–≥―•―΅–Ϋ–Ψ–Φ―É ―Ä―•–≤–Ϋ―•, –Α –Ϋ–Β –Ϋ–Α ―¹―²―Ä–Ψ–≥–Η―Ö –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ–Η―Ö –Ζ–Α–Μ–Β–Ε–Ϋ–Ψ―¹―²―è―Ö. –î–Ψ –Ϋ–Η―Ö –≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è –Φ–Β―²–Ψ–¥–Η: –Β–Κ―¹–Ω–Β―Ä―²–Ϋ–Η―Ö –Ψ―Ü―•–Ϋ–Ψ–Κ, ―¹―Ü–Β–Ϋ–Α―Ä―•―½, –Ω―¹–Η―Ö–Ψ–Μ–Ψ–≥―•―΅–Ϋ―•, –Φ–Ψ―Ä―³–Ψ–Μ–Ψ–≥―•―΅–Ϋ―•, –Ω–Ψ―Ä―•–≤–Ϋ―è–Ϋ–Ϋ―è , –Ω–Ψ–±―É–¥–Ψ–≤–Η ―¹–Η―¹―²–Β–Φ –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤, –Ω–Ψ–±―É–¥–Ψ–≤–Η ―¹–Η―¹―²–Β–Φ –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ–Η―Ö ―²–Α–±–Μ–Η―Ü―¨ ―• ―².–Ω. 2) –≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è –Φ–Β―²–Ψ–¥–Η, –≤ –Ψ―¹–Ϋ–Ψ–≤―• ―è–Κ–Η―Ö –Μ–Β–Ε–Α―²―¨ –¥–Ψ―¹–Η―²―¨ ―¹―²―Ä–Ψ–≥―• ―³–Ψ―Ä–Φ–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ―• –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ―• –Ζ–Α–Μ–Β–Ε–Ϋ–Ψ―¹―²―•. –Π―• –Φ–Β―²–Ψ–¥–Η –¥–Α―é―²―¨ ―΅–Η―¹–Μ–Ψ–≤―É ―Ö–Α―Ä–Α–Κ―²–Β―Ä–Η―¹―²–Η–Κ―É –Ψ–±βÄô―î–Κ―²―•–≤.

- 5. 2. –ö–Ü–¦–§–ö–Ü–Γ–ù–Ü –€–ï–Δ–û–î–‰ –Λ–Ü–ù–ê–ù–Γ–û–£–û–™–û –ê–ù–ê–¦–Ü–½–Θ –î–Ψ –Κ―•–Μ―¨–Κ―•―¹–Ϋ–Η―Ö –Φ–Β―²–Ψ–¥―•–≤ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É –≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è: –ö–Μ–Α―¹–Η―΅–Ϋ―• –Φ–Β―²–Ψ–¥–Η –Α–Ϋ–Α–Μ―•–Ζ―É –≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Ψ―½ –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• ―• ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É: –Μ–Α–Ϋ―Ü―é–≥–Ψ–≤–Η―Ö –Ω―•–¥―¹―²–Α–Ϋ–Ψ–≤–Ψ–Κ, –Α–±―¹–Ψ–Μ―é―²–Ϋ–Η―Ö ―Ä―•–Ζ–Ϋ–Η―Ü―¨, –±–Α–Μ–Α–Ϋ―¹–Ψ–≤–Η–Ι, –¥–Η―³–Β―Ä–Β–Ϋ―Ü―•–Α–Μ―¨–Ϋ–Η–Ι, –Μ–Ψ–≥–Α―Ä–Η―³–Φ―•―΅–Ϋ–Η–Ι, ―•–Ϋ―²–Β–≥―Ä–Α–Μ―¨–Ϋ–Η–Ι, –Ω―Ä–Ψ―¹―²–Η―Ö ―• ―¹–Κ–Μ–Α–¥–Ϋ–Η―Ö –≤―•–¥―¹–Ψ―²–Κ―•–≤, –¥–Η―¹–Κ–Ψ–Ϋ―²―É–≤–Α–Ϋ–Ϋ―è ―²–Ψ―â–Ψ. –Δ―Ä–Α–¥–Η―Ü―•–Ι–Ϋ―• –Φ–Β―²–Ψ–¥–Η –Β–Κ–Ψ–Ϋ–Ψ–Φ―•―΅–Ϋ–Ψ―½ ―¹―²–Α―²–Η―¹―²–Η–Κ–Η: ―¹–Β―Ä–Β–¥–Ϋ―•―Ö ―• –≤―•–¥–Ϋ–Ψ―¹–Ϋ–Η―Ö –≤–Β–Μ–Η―΅–Η–Ϋ, ―²–Α–±–Μ–Η―΅–Ϋ–Η–Ι, –≥―Ä―É–Ω―É–≤–Α–Ϋ–Ϋ―è, –≥―Ä–Α―³―•―΅–Ϋ–Η–Ι, ―•–Ϋ–¥–Β–Κ―¹–Ϋ–Η–Ι, –Β–Μ–Β–Φ–Β–Ϋ―²–Α―Ä–Ϋ―• –Φ–Β―²–Ψ–¥–Η –Ψ–±―Ä–Ψ–±–Κ–Η ―Ä―è–¥―•–≤ –¥–Η–Ϋ–Α–Φ―•–Κ–Η, –Ω–Ψ―Ä―•–≤–Ϋ―è–Ϋ–Ϋ―è ―²–Ψ―â–Ψ.

- 6. –€–Α―²–Β–Φ–Α―²–Η–Κ–Ψ-―¹―²–Α―²–Η―¹―²–Η―΅–Ϋ―• –Φ–Β―²–Ψ–¥–Η –≤–Η–≤―΅–Β–Ϋ–Ϋ―è –Ζ–≤βÄô―è–Ζ–Κ―•–≤: –Κ–Ψ―Ä–Β–Μ―è―Ü―•–Ι–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ, ―Ä–Β–≥―Ä–Β―¹―•–Ι–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ, –¥–Η―¹–Ω–Β―Ä―¹―•–Ι–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ, ―³–Α–Κ―²–Ψ―Ä–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ, –Φ–Β―²–Ψ–¥ –≥–Ψ–Μ–Ψ–≤–Ϋ–Η―Ö –Κ–Ψ–Φ–Ω–Ψ–Ϋ–Β–Ϋ―²―•–≤, –Κ–Ψ–≤–Α―Ä―•–Α―Ü―•–Ι–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ, –Κ–Μ–Α―¹―²–Β―Ä–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ ―²–Ψ―â–Ψ. –ï–Κ–Ψ–Ϋ–Ψ–Φ–Β―²―Ä–Η―΅–Ϋ―• –Φ–Β―²–Ψ–¥–Η: –Φ–Α―²―Ä–Η―΅–Ϋ―• –Φ–Β―²–Ψ–¥–Η, –≥–Α―Ä–Φ–Ψ–Ϋ―•–Ι–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ, ―¹–Ω–Β–Κ―²―Ä–Α–Μ―¨–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ, –Φ–Β―²–Ψ–¥–Η ―²–Β–Ψ―Ä―•―½ –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö ―³―É–Ϋ–Κ―Ü―•–Ι, –Φ–Β―²–Ψ–¥–Η ―²–Β–Ψ―Ä―•―½ –Φ―•–Ε–≥–Α–Μ―É–Ζ–Β–≤–Ψ–≥–Ψ –±–Α–Μ–Α–Ϋ―¹―É. –€–Β―²–Ψ–¥–Η –Β–Κ–Ψ–Ϋ–Ψ–Φ―•―΅–Ϋ–Ψ―½ –Κ―•–±–Β―Ä–Ϋ–Β―²–Η–Κ–Η –Ι –Ψ–Ω―²–Η–Φ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ω―Ä–Ψ–≥―Ä–Α–Φ―É–≤–Α–Ϋ–Ϋ―è: –Φ–Β―²–Ψ–¥–Η ―¹–Η―¹―²–Β–Φ–Ϋ–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É, –Φ–Β―²–Ψ–¥–Η –Φ–Α―à–Η–Ϋ–Ϋ–Ψ―½ ―•–Φ―•―²–Α―Ü―•―½, –Μ―•–Ϋ―•–Ι–Ϋ–Β –Ω―Ä–Ψ–≥―Ä–Α–Φ―É–≤–Α–Ϋ–Ϋ―è, –Ϋ–Β–Μ―•–Ϋ―•–Ι–Ϋ–Β –Ω―Ä–Ψ–≥―Ä–Α–Φ―É–≤–Α–Ϋ–Ϋ―è, –¥–Η–Ϋ–Α–Φ―•―΅–Ϋ–Β –Ω―Ä–Ψ–≥―Ä–Α–Φ―É–≤–Α–Ϋ–Ϋ―è, –Ψ–Ω―É–Κ–Μ–Β –Ω―Ä–Ψ–≥―Ä–Α–Φ―É–≤–Α–Ϋ–Ϋ―è ―²–Ψ―â–Ψ.

- 7. –€–Β―²–Ψ–¥–Η –¥–Ψ―¹–Μ―•–¥–Ε–Β–Ϋ–Ϋ―è –Ψ–Ω–Β―Ä–Α―Ü―•–Ι ―• ―²–Β–Ψ―Ä―•―½ –Ω―Ä–Η–Ι–Ϋ―è―²―²―è ―Ä―•―à–Β–Ϋ―¨: –Φ–Β―²–Ψ–¥–Η ―²–Β–Ψ―Ä―•―½ –≥―Ä–Α―³―•–≤, –Φ–Β―²–Ψ–¥ –¥–Β―Ä–Β–≤, ―²–Β–Ψ―Ä―•―è ―•–≥–Ψ―Ä, ―²–Β–Ψ―Ä―•―è –Φ–Α―¹–Ψ–≤–Ψ–≥–Ψ –Ψ–±―¹–Μ―É–≥–Ψ–≤―É–≤–Α–Ϋ–Ϋ―è, –Φ–Β―²–Ψ–¥–Η ―¹―•―²–Κ–Ψ–≤–Ψ–≥–Ψ –Ω–Μ–Α–Ϋ―É–≤–Α–Ϋ–Ϋ―è ―• –Κ–Β―Ä―É–≤–Α–Ϋ–Ϋ―è. –ù–Α–Ι―΅–Α―¹―²―•―à–Β ―É ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–Φ―É –Α–Ϋ–Α–Μ―•–Ζ―• –≤–Η–Κ–Ψ―Ä–Η―¹―²–Ψ–≤―É―é―²―¨ –Φ–Β―²–Ψ–¥–Η –Ω–Ψ―Ä―•–≤–Ϋ―è–Ϋ–Ϋ―è, –≥―Ä―É–Ω―É–≤–Α–Ϋ–Ϋ―è, –¥–Η–Ϋ–Α–Φ―•―΅–Ϋ–Η―Ö ―Ä―è–¥―•–≤, ―³–Α–Κ―²–Ψ―Ä–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ. –½ –Ω―Ä–Η–Ι–Ψ–Φ―•–≤ ―³–Α–Κ―²–Ψ―Ä–Ϋ–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É ―à–Η―Ä–Ψ–Κ–Ψ–≥–Ψ –Ζ–Α―¹―²–Ψ―¹―É–≤–Α–Ϋ–Ϋ―è –Ϋ–Α–±―É–Μ–Η –Ω―Ä–Η–Ι–Ψ–Φ ―Ä―•–Ζ–Ϋ–Η―Ü―¨ ―• –Ω―Ä–Η–Ι–Ψ–Φ –Μ–Α–Ϋ―Ü―é–≥–Ψ–≤–Η―Ö –Ω―•–¥―¹―²–Α–Ϋ–Ψ–≤–Ψ–Κ. –ü―Ä–Η–Ι–Ψ–Φ ―Ä―•–Ζ–Ϋ–Η―Ü―¨ –Ω–Ψ–Μ―è–≥–Α―î –≤ ―²–Ψ–Φ―É, ―â–Ψ –Ω–Ψ–Ω–Β―Ä–Β–¥–Ϋ―¨–Ψ –≤–Η–Ζ–Ϋ–Α―΅–Α―î―²―¨―¹―è –Α–±―¹–Ψ–Μ―é―²–Ϋ–Α ―΅–Η –≤―•–¥–Ϋ–Ψ―¹–Ϋ–Α ―Ä―•–Ζ–Ϋ–Η―Ü―è (–≤―•–¥―Ö–Η–Μ–Β–Ϋ–Ϋ―è –≤―•–¥ –±–Α–Ζ–Η―¹–Ϋ–Ψ–≥–Ψ –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ–Α) –Ω–Ψ –¥–Ψ―¹–Μ―•–¥–Ε―É–≤–Α–Ϋ–Η―Ö ―³–Α–Κ―²–Ψ―Ä–Α―Ö ―• ―¹―É–Κ―É–Ω–Ϋ–Ψ–Φ―É ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–Φ―É –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―É. –ü–Ψ―²―•–Φ ―Ü–Β –≤―•–¥―Ö–Η–Μ–Β–Ϋ–Ϋ―è (―Ä―•–Ζ–Ϋ–Η―Ü―è) –Ω–Ψ –Κ–Ψ–Ε–Ϋ–Ψ–Φ―É ―³–Α–Κ―²–Ψ―Ä―É –Ζ–±―•–Μ―¨―à―É―î―²―¨―¹―è –Ϋ–Α –Α–±―¹–Ψ–Μ―é―²–Ϋ–Β –Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è ―•–Ϋ―à–Η―Ö –≤–Ζ–Α―î–Φ–Ψ–Ζ–Α–Μ–Β–Ε–Ϋ–Η―Ö ―³–Α–Κ―²–Ψ―Ä―•–≤. –Γ―É―²–Ϋ―•―¹―²―¨ –Ω―Ä–Η–Ι–Ψ–Φ―É –Μ–Α–Ϋ―Ü―é–≥–Ψ–≤–Η―Ö –Ω―•–¥―¹―²–Α–Ϋ–Ψ–≤–Ψ–Κ –Ω–Ψ–Μ―è–≥–Α―î ―É –Ω–Ψ―¹–Μ―•–¥–Ψ–≤–Ϋ―•–Ι –Ζ–Α–Φ―•–Ϋ―• –Ω–Μ–Α–Ϋ–Ψ–≤–Ψ–≥–Ψ (–±–Α–Ζ–Η―¹–Ϋ–Ψ–≥–Ψ) –Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è –Ϋ–Α ―³–Α–Κ―²–Η―΅–Ϋ–Η–Ι

- 8. (–Ζ–≤―•―²–Ϋ–Η–Ι).–†–Β–Ζ―É–Μ―¨―²–Α―² –Κ–Ψ–Ε–Ϋ–Ψ―½ –Ω―•–¥―¹―²–Α–Ϋ–Ψ–≤–Κ–Η –Ω–Ψ―Ä―•–≤–Ϋ―é―î―²―¨―¹―è –Ζ –Ω–Ψ–Ω–Β―Ä–Β–¥–Ϋ―•–Φ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Ψ–Φ ―• –≤–Η–Ζ–Ϋ–Α―΅–Α―î―²―¨―¹―è –≤–Ω–Μ–Η–≤ –Ω–Β–≤–Ϋ–Ψ–≥–Ψ ―³–Α–Κ―²–Ψ―Ä–Α. –½–Α –Ψ–¥–Ϋ―É –Ω―•–¥―¹―²–Α–Ϋ–Ψ–≤–Κ―É –Ζ–Α–Φ―•–Ϋ―é―î―²―¨―¹―è –Μ–Η―à–Β –Ψ–¥–Η–Ϋ ―³–Α–Κ―²–Ψ―Ä. –Γ–Ω–Ψ―΅–Α―²–Κ―É –Ζ–Α–Φ―•–Ϋ―• –Ω―•–¥–Μ―è–≥–Α―é―²―¨ –Κ―•–Μ―¨–Κ―•―¹–Ϋ―• ―³–Α–Κ―²–Ψ―Ä–Η, –Ω–Ψ―²―•–Φ ―è–Κ―•―¹–Ϋ―•. –Λ―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α –Ω―Ä–Ψ–≤–Ψ–¥–Η―²―¨―¹―è –Ζ–Α –¥–Ψ–Ω–Ψ–Φ–Ψ–≥–Ψ―é 3 –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η―Ö ―²–Η–Ω―•–≤ –Φ–Ψ–¥–Β–Μ–Β–Ι: 1) –î–Β―¹–Κ―Ä–Η–Ω―²–Η–≤–Ϋ―• –Φ–Ψ–¥–Β–Μ―• - –Φ–Ψ–¥–Β–Μ―• –Ψ–Ω–Η―¹–Ψ–≤–Ψ–≥–Ψ ―Ö–Α―Ä–Α–Κ―²–Β―Ä―É, ―î –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η–Φ–Η –¥–Μ―è –Ψ―Ü―•–Ϋ–Κ–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ ―¹―²–Α–Ϋ―É –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α; –¥–Ψ –Ϋ–Η―Ö –≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è –Ω–Ψ–±―É–¥–Ψ–≤–Α ―¹–Η―¹―²–Β–Φ–Η –Ζ–≤―•―²–Ϋ–Η―Ö –±–Α–Μ–Α–Ϋ―¹―•–≤, –Ω―Ä–Β–¥―¹―²–Α–≤–Μ–Β–Ϋ–Ϋ―è ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ―½ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―• –≤ ―Ä―•–Ζ–Ϋ–Η―Ö –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ–Η―Ö ―Ä–Ψ–Ζ―Ä―•–Ζ–Α―Ö, –≤–Β―Ä―²–Η–Κ–Α–Μ―¨–Ϋ–Η–Ι ―• –≥–Ψ―Ä–Η–Ζ–Ψ–Ϋ―²–Α–Μ―¨–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―•, ―¹–Η―¹―²–Β–Φ–Α –Κ–Ψ–Β―³―•―Ü―•―î–Ϋ―²―•–≤, –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ―• –Ζ–Α–Ω–Η―¹–Κ–Η –¥–Ψ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―• –Ι ―•–Ϋ. 2) –ü―Ä–Β–¥–Η–Κ–Α―²–Η–≤–Ϋ―• –Φ–Ψ–¥–Β–Μ―• βÄ™ ―Ü–Β –Φ–Ψ–¥–Β–Μ―• –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Ψ–≥–Ψ ―Ö–Α―Ä–Α–Κ―²–Β―Ä―É, ―â–Ψ –≤–Η–Κ–Ψ―Ä–Η―¹―²–Ψ–≤―É―é―²―¨―¹―è –¥–Μ―è –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ―É–≤–Α–Ϋ–Ϋ―è –¥–Ψ―Ö–Ψ–¥―•–≤ –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α ―• –Ι–Ψ–≥–Ψ –Φ–Α–Ι–±―É―²–Ϋ―¨–Ψ–≥–Ψ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ ―¹―²–Α–Ϋ―É; –Ϋ–Α–Ι–±―•–Μ―¨―à ―Ä–Ψ–Ζ–Ω–Ψ–≤―¹―é–¥–Ε–Β–Ϋ–Η–Φ–Η –Ζ –Ϋ–Η―Ö ―î

- 9. ―Ä–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ ―²–Ψ―΅–Κ–Η –Κ―Ä–Η―²–Η―΅–Ϋ–Ψ–≥–Ψ –Ψ–±―¹―è–≥―É –Ω―Ä–Ψ–¥–Α–Ε―•–≤, –Ω–Ψ–±―É–¥–Ψ–≤–Α –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Η―Ö ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η―Ö –Ζ–≤―•―²―•–≤, –Φ–Ψ–¥–Β–Μ―• –¥–Η–Ϋ–Α–Φ―•―΅–Ϋ–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É, –Φ–Ψ–¥–Β–Μ―• ―¹–Η―²―É–Α―Ü―•–Ι–Ϋ–Ψ–≥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É. 3) –ù–Ψ―Ä–Φ–Α―²–Η–≤–Ϋ―• –Φ–Ψ–¥–Β–Μ―• - –¥–Ψ–Ζ–≤–Ψ–Μ―è―é―²―¨ –Ω–Ψ―Ä―•–≤–Ϋ―è―²–Η ―³–Α–Κ―²–Η―΅–Ϋ―• ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Η –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤ –Ζ –Ψ―΅―•–Κ―É–≤–Α–Ϋ–Η–Φ–Η, ―Ä–Ψ–Ζ―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Φ–Η, –Ϋ–Α–Ω―Ä–Η–Κ–Μ–Α–¥, –Ω–Ψ –±―é–¥–Ε–Β―²―É; ―Ü―• –Φ–Ψ–¥–Β–Μ―• –≤–Η–Κ–Ψ―Ä–Η―¹―²–Ψ–≤―É―é―²―¨―¹―è –≤ –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Ψ–Φ―É ―É –≤–Ϋ―É―²―Ä―•―à–Ϋ―¨–Ψ–Φ―É –Α–Ϋ–Α–Μ―•–Ζ―• ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ ―¹―²–Α–Ϋ―É; –≤–Ψ–Ϋ–Η –Ζ–≤–Ψ–¥―è―²―¨―¹―è –¥–Ψ –≤―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Ϋ―è –Ϋ–Ψ―Ä–Φ–Α―²–Η–≤―•–≤ –Ω–Ψ –Κ–Ψ–Ε–Ϋ―•–Ι ―¹―²–Α―²―²―• –≤–Η―²―Ä–Α―², –Ω–Ψ ―²–Β―Ö–Ϋ–Ψ–Μ–Ψ–≥―•―΅–Ϋ–Η―Ö –Ω―Ä–Ψ―Ü–Β―¹–Α―Ö, –≤–Η–¥–Α–Φ –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½, ―Ü–Β–Ϋ―²―Ä–Α–Φ –≤―•–¥–Ω–Ψ–≤―•–¥–Α–Μ―¨–Ϋ–Ψ―¹―²―• ―• –¥–Ψ –Α–Ϋ–Α–Μ―•–Ζ―É –≤―•–¥―Ö–Η–Μ–Β–Ϋ―¨ ―³–Α–Κ―²–Η―΅–Ϋ–Η―Ö –¥–Α–Ϋ–Η―Ö –≤―•–¥ ―Ü–Η―Ö –Ϋ–Ψ―Ä–Φ–Α―²–Η–≤―•–≤. –†–Ψ–Ζ–≥–Μ―è–Ϋ―É―²―• –Φ–Ψ–¥–Β–Μ―• –≤―•–¥―Ä―•–Ζ–Ϋ―è―é―²―¨―¹―è ―Ä―•–Ζ–Ϋ–Ψ―é ―¹–Κ–Μ–Α–¥–Ϋ―•―¹―²―é –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ–Ϋ―è –Φ–Α―²–Β–Φ–Α―²–Η―΅–Ϋ–Ψ–≥–Ψ –Α–Ω–Α―Ä–Α―²–Α, ―•–Ϋ―³–Ψ―Ä–Φ–Α―Ü―•–Ι–Ϋ–Ψ–≥–Ψ –Ζ–Α–±–Β–Ζ–Ω–Β―΅–Β–Ϋ–Ϋ―è –Ι ―•–Ϋ―²–Β―Ä–Ω―Ä–Β―²–Α―Ü―•―½ –Ψ―²―Ä–Η–Φ–Α–Ϋ–Η―Ö ―Ä–Β–Ζ―É–Μ―¨―²–Α―²―•–≤

- 10. 3. –·–ö–Ü–Γ–ù–Ü –€–ï–Δ–û–î–‰ –Λ–Ü–ù–ê–ù–Γ–û–£–û–™–û –ê–ù–ê–¦–Ü–½–Θ –·–Κ―•―¹–Ϋ―• –Φ–Β―²–Ψ–¥–Η –Ϋ–Β –¥–Α―é―²―¨ ―΅–Η―¹–Μ–Ψ–≤–Ψ―½ ―Ö–Α―Ä–Α–Κ―²–Β―Ä–Η―¹―²–Η–Κ–Η. –£–Ψ–Ϋ–Η ―²―•–Μ―¨–Κ–Η –≤―•–¥–Ω–Ψ–≤―•–¥–Α―é―²―¨ –Ϋ–Α –Ω–Η―²–Α–Ϋ–Ϋ―è ―è–Κ –¥–Ψ―¹–Μ―•–¥–Ε―É–≤–Α―²–Η ―è–≤–Η―â–Β. –î–Ψ ―è–Κ―•―¹–Ϋ–Η―Ö –Φ–Β―²–Ψ–¥―•–≤ –≤―•–¥–Ϋ–Ψ―¹―è―²―¨―¹―è: 1) –½–Α–≥–Α–Μ―¨–Ϋ–Ψ-–Ϋ–Α―É–Κ–Ψ–≤―• (–Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ-―²–Β–Ψ―Ä–Β―²–Η―΅–Ϋ―•) –Φ–Β―²–Ψ–¥–Η: - –Α–Ϋ–Α–Μ―•–Ζ (―Ä–Ψ–Ζ–Κ–Μ–Α–¥–Α–Ϋ–Ϋ―è –Ψ–±βÄô―î–Κ―²―•–≤ –Ϋ–Α ―¹–Κ–Μ–Α–¥–Ψ–≤―• –Β–Μ–Β–Φ–Β–Ϋ―²–Η); - ―¹–Η–Ϋ―²–Β–Ζ (–Ψ–±βÄô―î–¥–Ϋ–Α–Ϋ–Ϋ―è –Β–Μ–Β–Φ–Β–Ϋ―²―•–≤ –≤ ―î–¥–Η–Ϋ–Β ―Ü―•–Μ–Β –Ϋ–Α –≤–Η―â–Ψ–Φ―É ―Ä―•–≤–Ϋ―• ―Ä–Ψ–Ζ–≤–Η―²–Κ―É); - ―•–Ϋ–¥―É–Κ―Ü―•―è (―Ä―É―Ö –¥―É–Φ–Κ–Η –≤―•–¥ ―΅–Α―¹―²–Κ–Ψ–≤–Ψ–≥–Ψ –¥–Ψ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≥–Ψ); - –¥–Β–¥―É–Κ―Ü―•―è (―Ä―É―Ö –¥―É–Φ–Κ–Η –≤―•–¥ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –¥–Ψ –Ψ–¥–Η–Ϋ–Η―΅–Ϋ–Ψ–≥–Ψ); - –Α–Ϋ–Α–Μ–Ψ–≥―•―è (–Ω–Β―Ä–Β–Ϋ–Β―¹–Β–Ϋ–Ϋ―è –≤–Μ–Α―¹―²–Η–≤–Ψ―¹―²―• –Ψ–¥–Ϋ–Ψ–≥–Ψ ―è–≤–Η―â–Α –Ϋ–Α ―•–Ϋ―à–Β); - –Α–±―¹―²―Ä–Α–≥―É–≤–Α–Ϋ–Ϋ―è (–Ψ―΅–Η―â–Β–Ϋ–Ϋ―è ―•–Ϋ―³–Ψ―Ä–Φ–Α―Ü―•―½ –≤―•–¥ –≤–Η–Ω–Α–¥–Κ–Ψ–≤–Ψ–≥–Ψ, –Ϋ–Β―•―¹―²–Ψ―²–Ϋ–Ψ–≥–Ψ).

- 11. 2) –ï–≤―Ä–Η―¹―²–Η―΅–Ϋ―• –Ω―Ä–Η–Ι–Ψ–Φ–Η, ―â–Ψ “ë―Ä―É–Ϋ―²―É―é―²―¨―¹―è –Ϋ–Α ―•–Ϋ―²―É―½―Ü―•―½ ―²–Α –¥–Ψ―¹–≤―•–¥―• –¥–Ψ―¹–Μ―•–¥–Ϋ–Η–Κ―•–≤: - –Φ–Β―²–Ψ–¥ ¬Ϊ–î–Β–Μ―¨―³―•¬Μ (–≤ –¥–Β–Κ―•–Μ―¨–Κ–Α ―²―É―Ä―•–≤ –Ψ–Ω–Η―²―É–≤–Α–Ϋ–Ϋ―è –Β–Κ―¹–Ω–Β―Ä―²―•–≤ –Ζ–Α –¥–Ψ–Ω–Ψ–Φ–Ψ–≥–Ψ―é –Α–Ϋ–Κ–Β―². –î–Ψ –Ω―Ä–Ψ–≤–Β–¥–Β–Ϋ–Ϋ―è –Ϋ–Α―¹―²―É–Ω–Ϋ–Ψ–≥–Ψ ―²―É―Ä―É –Ψ–Ω–Η―²―É–≤–Α–Ϋ–Ϋ―è ―¹–Ω–Β―Ü―•–Α–Μ―•―¹―²–Η –Ζ–Ϋ–Α–Ι–Ψ–Φ–Μ―è―²―¨―¹―è –Ζ –≤―•–¥–Ω–Ψ–≤―•–¥―è–Φ–Η –Κ–Ψ–Μ–Β–≥); - ¬Ϊ–Φ–Ψ–Ζ–Κ–Ψ–≤–Η–Ι ―à―²―É―Ä–Φ¬Μ (¬Ϊ–Φ–Ψ–Ζ–Κ–Ψ–≤–Α –Α―²–Α–Κ–Α¬Μ) (–≥―Ä―É–Ω–Α ―¹–Ω–Β―Ü―•–Α–Μ―•―¹―²―•–≤ –≤–Η―¹―É–≤–Α―î –Ζ–Ϋ–Α―΅–Ϋ―É –Κ―•–Μ―¨–Κ―•―¹―²―¨ ―•–¥–Β–Ι, –Ϋ–Α–≤―•―²―¨ –Ϋ―•―¹–Β–Ϋ―•―²–Ϋ–Η―Ö, –Κ―Ä–Η―²–Η–Κ–Α ―è–Κ–Η―Ö –Ζ–Α–±–Ψ―Ä–Ψ–Ϋ–Β–Ϋ–Α. –ü–Ψ―²―•–Φ –Ω―Ä–Ψ–≤–Ψ–¥–Η―²―¨―¹―è –Ψ―Ü―•–Ϋ–Κ–Α –Κ–Ψ–Ε–Ϋ–Ψ―½ ―•–¥–Β―½ ―• –Ψ–±–Η―Ä–Α―î―²―¨―¹―è –Ψ–Ω―²–Η–Φ–Α–Μ―¨–Ϋ–Η–Ι –≤–Α―Ä―•–Α–Ϋ―²); - –Κ–Ψ–Ϋ―³–Β―Ä–Β–Ϋ―Ü―•―è ―•–¥–Β–Ι (–≤―•–¥―Ä―•–Ζ–Ϋ―è―î―²―¨―¹―è –≤―•–¥ ¬Ϊ–Φ–Ψ–Ζ–Κ–Ψ–≤–Ψ–≥–Ψ ―à―²―É―Ä–Φ―É¬Μ ―²–Β–Φ–Ω–Ψ–Φ –Ω―Ä–Ψ–≤–Β–¥–Β–Ϋ–Ϋ―è –Ϋ–Α―Ä–Α–¥ ―• –¥–Ψ–±―Ä–Ψ–Ζ–Η―΅–Μ–Η–≤–Ψ―é –Κ―Ä–Η―²–Η–Κ–Ψ―é); - ―¹–Ω–Ψ―¹―•–± –Β–Κ―¹–Ω–Β―Ä―²–Ϋ–Η―Ö –Ψ―Ü―•–Ϋ–Ψ–Κ –Α–±–Ψ ―É―¹–Ϋ–Β –Ψ–Ω–Η―²―É–≤–Α–Ϋ–Ϋ―è ―¹–Ω–Β―Ü―•–Α–Μ―•―¹―²―•–≤.

- 12. 4. –€–ï–Δ–û–î–‰ –ê–ù–ê–¦–Ü–½–Θ –Λ–Ü–ù–ê–ù–Γ–û–£–û–΅ –½–£–Ü–Δ–ù–û–Γ–Δ–Ü –€–Ψ–Ε–Ϋ–Α –Ϋ–Α–Ζ–≤–Α―²–Η ―à―•―¹―²―¨ –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η―Ö –Ω―Ä–Η–Ι–Ψ–Φ―•–≤ –Α–Ϋ–Α–Μ―•–Ζ―É ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ―½ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―•: 1) –≥–Ψ―Ä–Η–Ζ–Ψ–Ϋ―²–Α–Μ―¨–Ϋ–Η–Ι (―΅–Α―¹–Ψ–≤–Η–Ι) –Α–Ϋ–Α–Μ―•–Ζ βÄ™ –Ω–Ψ―Ä―•–≤–Ϋ―è–Ϋ–Ϋ―è –Κ–Ψ–Ε–Ϋ–Ψ―½ –Ω–Ψ–Ζ–Η―Ü―•―½ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―• –Ζ –Ω–Ψ–Ω–Β―Ä–Β–¥–Ϋ―•–Φ ―Ä–Ψ–Κ–Ψ–Φ; 2) –≤–Β―Ä―²–Η–Κ–Α–Μ―¨–Ϋ–Η–Ι (―¹―²―Ä―É–Κ―²―É―Ä–Ϋ–Η–Ι) –Α–Ϋ–Α–Μ―•–Ζ βÄ™ –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è ―¹―²―Ä―É–Κ―²―É―Ä–Η ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η―Ö –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤ –Ζ –Ψ―Ü―•–Ϋ–Κ–Ψ―é –≤–Ω–Μ–Η–≤―É ―Ä―•–Ζ–Ϋ–Η―Ö ―³–Α–Κ―²–Ψ―Ä―•–≤ –Ϋ–Α –Κ―•–Ϋ―Ü–Β–≤–Η–Ι ―Ä–Β–Ζ―É–Μ―¨―²–Α―²; 3) ―²―Ä–Β–Ϋ–¥–Ψ–≤–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ βÄ™ –Ω–Ψ―Ä―•–≤–Ϋ―è–Ϋ–Ϋ―è –Κ–Ψ–Ε–Ϋ–Ψ―½ –Ω–Ψ–Ζ–Η―Ü―•―½ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―• –Ζ ―Ä―è–¥–Ψ–Φ –Ω–Ψ–Ω–Β―Ä–Β–¥–Ϋ―•―Ö –Ω–Β―Ä―•–Ψ–¥―•–≤ ―²–Α –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è ―²―Ä–Β–Ϋ–¥―É, ―²–Ψ–±―²–Ψ –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Ψ―½ ―²–Β–Ϋ–¥–Β–Ϋ―Ü―•―½ –¥–Η–Ϋ–Α–Φ―•–Κ–Η –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤, –Ψ―΅–Η―â–Β–Ϋ–Ψ―½ –≤―•–¥ –≤–Ω–Μ–Η–≤―É ―•–Ϋ–¥–Η–≤―•–¥―É–Α–Μ―¨–Ϋ–Η―Ö –Ψ―¹–Ψ–±–Μ–Η–≤–Ψ―¹―²–Β–Ι –Ψ–Κ―Ä–Β–Φ–Η―Ö –Ω–Β―Ä―•–Ψ–¥―•–≤ (–Ζ–Α –¥–Ψ–Ω–Ψ–Φ–Ψ–≥–Ψ―é ―²―Ä–Β–Ϋ–¥―É –Ζ–¥―•–Ι―¹–Ϋ―é―î―²―¨―¹―è –Β–Κ―¹―²―Ä–Α–Ω–Ψ–Μ―è―Ü―•―è –Ϋ–Α–Ι–≤–Α–Ε–Μ–Η–≤―•―à–Η―Ö ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η―Ö –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤ –Ϋ–Α –Ω–Β―Ä―¹–Ω–Β–Κ―²–Η–≤–Ϋ–Η–Ι –Ω–Β―Ä―•–Ψ–¥,

- 13. ―²–Ψ–±―²–Ψ –Ω–Β―Ä―¹–Ω–Β–Κ―²–Η–≤–Ϋ–Η–Ι –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ ―³―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Ψ–≥–Ψ ―¹―²–Α–Ϋ―É); 4) –Α–Ϋ–Α–Μ―•–Ζ –≤―•–¥–Ϋ–Ψ―¹–Ϋ–Η―Ö –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤ (–Κ–Ψ–Β―³―•―Ü―•―î–Ϋ―²―•–≤) βÄ™ ―Ä–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ –≤―•–¥–Ϋ–Ψ―à–Β–Ϋ―¨ –Φ―•–Ε –Ψ–Κ―Ä–Β–Φ–Η–Φ–Η –Ω–Ψ–Ζ–Η―Ü―•―è–Φ–Η –Ζ–≤―•―²―É –Α–±–Ψ –Ω–Ψ–Ζ–Η―Ü―•―è–Φ–Η ―Ä―•–Ζ–Ϋ–Η―Ö ―³–Ψ―Ä–Φ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―•, –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è –≤–Ζ–Α―î–Φ–Ψ–Ζ–≤βÄô―è–Ζ–Κ―•–≤ –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤; 5) –Ω–Ψ―Ä―•–≤–Ϋ―è–Μ―¨–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ βÄ™ –≤–Ϋ―É―²―Ä―•―à–Ϋ―¨–Ψ–≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ –Ζ–≤–Β–¥–Β–Ϋ–Η―Ö –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤ –Ζ–≤―•―²–Ϋ–Ψ―¹―²―• –Ζ–Α –Ψ–Κ―Ä–Β–Φ–Η–Φ–Η –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ–Α–Φ–Η ―¹–Α–Φ–Ψ–≥–Ψ –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α ―²–Α –Ι–Ψ–≥–Ψ –¥–Ψ―΅―•―Ä–Ϋ―•―Ö –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤ (―³―•–Μ―•–Ι), –Α ―²–Α–Κ–Ψ–Ε –Φ―•–Ε–≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ―•–≤ –¥–Α–Ϋ–Ψ―½ ―³―•―Ä–Φ–Η –Ω–Ψ―Ä―•–≤–Ϋ―è–Ϋ–Ψ –Ζ –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ–Α–Φ–Η –Κ–Ψ–Ϋ–Κ―É―Ä–Β–Ϋ―²―•–≤ –Α–±–Ψ ―•–Ζ ―¹–Β―Ä–Β–¥–Ϋ―¨–Ψ–≥–Α–Μ―É–Ζ–Β–≤–Η–Φ–Η ―²–Α ―¹–Β―Ä–Β–¥–Ϋ―•–Φ–Η –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ–Α–Φ–Η. 6) ―³–Α–Κ―²–Ψ―Ä–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ βÄ™ –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è –≤–Ω–Μ–Η–≤―É –Ψ–Κ―Ä–Β–Φ–Η―Ö ―³–Α–Κ―²–Ψ―Ä―•–≤ (–Ω―Ä–Η―΅–Η–Ϋ) –Ϋ–Α ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Η–≤–Ϋ–Η–Ι –Ω–Ψ–Κ–Α–Ζ–Ϋ–Η–Κ –¥–Β―²–Β―Ä–Φ―•–Ϋ–Ψ–≤–Α–Ϋ–Η―Ö –Α–±–Ψ ―¹―²–Ψ―Ö–Α―¹―²–Η―΅–Ϋ–Η―Ö (―â–Ψ –Ϋ–Β –Φ–Α―é―²―¨ –Ω–Β–≤–Ϋ–Ψ–≥–Ψ –Ω–Ψ―Ä―è–¥–Κ―É) –Ω―Ä–Η–Ι–Ψ–Φ―•–≤ –¥–Ψ―¹–Μ―•–¥–Ε–Β–Ϋ–Ϋ―è.

- 14. 5. –€–ï–Δ–û–î–‰ –î–û–Γ–¦–Ü–î–•–ï–ù–ù–· –Δ–ï–ù–î–ï–ù–Π–Ü–ô –½–€–Ü–ù–‰ –Λ–Ü–ù–ê–ù–Γ–û–£–‰–Ξ –ü–û–ö–ê–½–ù–‰–ö–Ü–£ –Δ–ê –ü–†–û–™–ù–û–½–Θ–£–ê–ù–ù–· 1. –€–Β―²–Ψ–¥–Η –Β–Κ―¹―²―Ä–Α–Ω–Ψ–Μ―è―Ü―•―½, ―â–Ψ “ë―Ä―É–Ϋ―²―É―é―²―¨―¹―è –Ϋ–Α –Ω–Β―Ä–Β–Ϋ–Β―¹–Β–Ϋ–Ϋ―• ―•―¹–Ϋ―É―é―΅–Ψ―½ ―²–Β–Ϋ–¥–Β–Ϋ―Ü―•―½ ―É –Φ–Α–Ι–±―É―²–Ϋ―î βÄ™ ―Ü–Β –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ―É–≤–Α–Ϋ–Ϋ―è –Ζ–Α ―Ä―•–≤–Ϋ―è–Ϋ–Ϋ―è–Φ –Ω―Ä―è–Φ–Ψ―½, –≥―•–Ω–Β―Ä–±–Ψ–Μ–Η, –Ω–Α―Ä–Α–±–Ψ–Μ–Η ―²–Ψ―â–Ψ. 2. –ë–Α–≥–Α―²–Ψ―³–Α–Κ―²–Ψ―Ä–Ϋ–Η–Ι –Κ–Ψ―Ä–Β–Μ―è―Ü―•–Ι–Ϋ–Ψ-―Ä–Β–≥―Ä–Β―¹―•–Ι–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ. 3. –Γ–Η―²―É–Α―Ü―•–Ι–Ϋ–Η–Ι –Α–Ϋ–Α–Μ―•–Ζ (―Ü–Β ―²–Α–±–Μ–Η―΅–Ϋ–Α ―Ä–Β–Α–Μ―•–Ζ–Α―Ü―•―è –Ε–Ψ―Ä―¹―²–Κ–Ψ –¥–Β―²–Β―Ä–Φ―•–Ϋ–Ψ–≤–Α–Ϋ–Ψ―½ –Φ–Ψ–¥–Β–Μ―•, ―â–Ψ –Ζ–≤βÄô―è–Ζ―É―î –Ω―Ä–Η–±―É―²–Ψ–Κ –Ζ ―³–Α–Κ―²–Ψ―Ä–Α–Φ–Η –¥–Ψ―Ö–Ψ–¥―É, ―Ä―•–≤–Ϋ―è –≤–Η―²―Ä–Α―², ―Ü―•–Ϋ ―²–Ψ―â–Ψ). 4. –ï–≤―Ä–Η―¹―²–Η―΅–Ϋ―• –Φ–Β―²–Ψ–¥–Η –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ―É–≤–Α–Ϋ–Ϋ―è, ―è–Κ―• –≤–Η–Κ–Ψ―Ä–Η―¹―²–Ψ–≤―É―é―²―¨―¹―è –≤ ―É–Φ–Ψ–≤–Α―Ö –Ϋ–Β–≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ψ―¹―²―•.

- 15. –Γ―Ö–Β–Φ–Α –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Ψ–≥–Ψ –±–Α–Μ–Α–Ϋ―¹―É: –Ü. –ü―Ä–Ψ–≥–Ϋ–Ψ–Ζ―É–≤–Α–Ϋ–Ϋ―è –Ζ–≤―•―²―É –Ω―Ä–Ψ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Η –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• (―³.2): 1) –Ω–Μ–Α–Ϋ―É–≤–Α–Ϋ–Ϋ―è –Ψ–±―¹―è–≥―É –Ω―Ä–Ψ–¥–Α–Ε (–≤―•–¥ –Β–Κ―¹―²―Ä–Α–Ω–Ψ–Μ―è―Ü―•―½ –¥–Ψ –¥–Β―²–Α–Μ―•–Ζ–Α―Ü―•―½ –Ω–Ψ –≤–Η–¥–Α―Ö (–Κ–Ψ–¥ 035); 2) –Α–Ϋ–Α–Μ―•–Ζ –≤–Η―²―Ä–Α―² –Ω–Ψ ―¹―²–Α―²―²―è―Ö; 3) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –≤–Η―²―Ä–Α―² –≤ ―Ü―•–Μ–Ψ–Φ―É (―¹―É–Φ–Α ―¹―²–Α―²–Β–Ι, –Κ–Ψ–¥. 040); 4) –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è –≤–Α–Μ–Ψ–≤–Ψ–≥–Ψ –Ω―Ä–Η–±―É―²–Κ―É (1-3, –Κ–Ψ–¥. 050); 5) –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è –≤–Η―²―Ä–Α―² –Ζ–±―É―²―É, ―â–Ψ –Ζ–Α–Μ–Β–Ε–Α―²―¨ –≤―•–¥ –Ψ–±―¹―è–≥―•–≤ ―Ä–Β–Α–Μ―•–Ζ–Α―Ü―•―½, (–Κ–Ψ–¥. 080); 6) –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è –Ψ–Ω–Β―Ä–Α―Ü―•–Ι–Ϋ–Ψ–≥–Ψ –Ω―Ä–Η–±―É―²–Κ―É (–Κ–Ψ–¥. 100); 7) –≤–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è ―΅–Η―¹―²–Ψ–≥–Ψ –Ω―Ä–Η–±―É―²–Κ―É, –Ω―Ä–Η–±―É―²–Ψ–Κ –Φ―•–Ϋ―É―¹ –Ω–Ψ–¥–Α―²–Κ–Η, (–Κ–Ψ–¥. 220); –Ü–Ü. –ü―Ä–Ψ–≥–Ϋ–Ψ–Ζ –ë–Α–Μ–Α–Ϋ―¹―É (―³. 1): 1) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –≥―Ä–Ψ―à–Ψ–≤–Η―Ö –Κ–Ψ―à―²―•–≤ (–Ω―Ä–Η–Ω―É―â–Β–Ϋ–Ϋ―è, ―â–Ψ –Ϋ–Α ―Ä–Α―Ö―É–Ϋ–Κ–Α―Ö –Φ―•–Ϋ―•–Φ―É–Φ –Κ–Ψ―à―²―•–≤), (–Κ–Ψ–¥. 230-240); 2) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –¥–Β–±―•―²–Ψ―Ä―¹―¨–Κ–Ψ―½ –Ζ–Α–±–Ψ―Ä–≥–Ψ–≤–Α–Ϋ–Ψ―¹―²―• (―è–Κ―â–Ψ –Ω―Ä–Ψ–¥–Α–≤–Α―²–Η ―²–Ψ–≤–Α―Ä –Ω–Ψ –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Α―Ö –Ϋ–Α –Ω–Β–≤–Ϋ–Η―Ö ―É–Φ–Ψ–≤–Α―Ö,

- 16. –Ϋ–Α–Ω―Ä–Η–Κ–Μ–Α–¥, ―²–Β―Ä–Φ―•–Ϋ –Ψ–Ω–Μ–Α―²–Η 30 –¥–Ϋ―•–≤, ―²–Ψ –¥–Β–±―•―²–Ψ―Ä―¹―¨–Κ–Α –Ζ–Α–±–Ψ―Ä–≥–Ψ–≤–Α–Ϋ―•―¹―²―¨ –¥–Ψ―Ä―•–≤–Ϋ―é―î ―¹―É–Φ―• –Φ―•―¹―è―΅–Ϋ–Ψ―½ –≤–Η―Ä―É―΅–Κ–Η), (–Κ–Ψ–¥. 160); 3) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –≤–Α―Ä―²–Ψ―¹―²―• –Φ–Α―²–Β―Ä―•–Α–Μ―•–≤, –Ζ–Α–Ω–Α―¹―•–≤ (“ë―Ä―É–Ϋ―²―É―î―²―¨―¹―è –Ϋ–Α –Ω―Ä–Η–Ω―É―â–Β–Ϋ–Ϋ―è―Ö, –Β–Κ―¹–Ω–Β―Ä―²–Ϋ―•–Ι –Ψ―Ü―•–Ϋ―Ü―•), (–Κ–Ψ–¥. 100-140); 4) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ ―¹―É–Φ–Η –Ψ–±–Ψ―Ä–Ψ―²–Ϋ–Η―Ö –Ζ–Α―¹–Ψ–±―•–≤ (1+2+3), (–Κ–Ψ–¥. 260); 5) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ ―¹―É–Φ–Η –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η―Ö –Ζ–Α―¹–Ψ–±―•–≤ (―²―Ä–Β–±–Α –≤―Ä–Α―Ö–Ψ–≤―É–≤–Α―²–Η –Ϋ–Α–Φ―•―Ä–Η –Κ―É–Ω―É–≤–Α―²–Η ―΅–Η –Ω―Ä–Ψ–¥–Α–≤–Α―²–Η –Ψ―¹–Ϋ–Ψ–≤–Ϋ―• –Ζ–Α―¹–Ψ–±–Η ), (–Κ–Ψ–¥. 030); 6) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ ―¹―É–Φ–Η –Α–Κ―²–Η–≤―•–≤ (4+5), (–Κ–Ψ–¥. 280); 7) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –≤–Μ–Α―¹–Ϋ–Ψ–≥–Ψ –Κ–Α–Ω―•―²–Α–Μ―É (–≤―Ä–Α―Ö–Ψ–≤―É–≤–Α―²–Η –Ω―Ä–Η–±―É―²–Ψ–Κ, –Ζ–±–Η―²–Ψ–Κ), (–Κ–Ψ–¥. 380); 8) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ ―¹―É–Φ–Η –Κ―Ä–Β–¥–Η―²–Ψ―Ä―¹―¨–Κ–Ψ―½ –Ζ–Α–±–Ψ―Ä–≥–Ψ–≤–Α–Ϋ–Ψ―¹―²―• (–Κ–Ψ–¥. 530); 9) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ ―¹―É–Φ–Η –≤–Μ–Α―¹–Ϋ–Ψ–≥–Ψ –Κ–Α–Ω―•―²–Α–Μ―É ―• –Κ―Ä–Β–¥–Η―²–Ψ―Ä―¹―¨–Κ–Ψ―½ –Ζ–Α–±–Ψ―Ä–≥–Ψ–≤–Α–Ϋ–Ψ―¹―²―• (7+8); 10) –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ ―¹―É–Φ–Η –Ζ–Α–Μ―É―΅–Β–Ϋ–Ψ–≥–Ψ –Κ–Α–Ω―•―²–Α–Μ―É (―Ä―•–Ζ–Ϋ–Η―Ü―è –Α–Κ―²–Η–≤―•–≤ –Ζ –Ω–Α―¹–Η–≤–Α–Φ–Η).