2014.08 ÍłąžúĶ Í≤Ĺž†úžĚīžäą

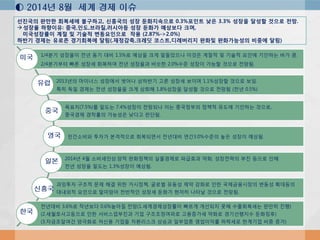

- 1. 1/4Ž∂ĄÍłį žĄĪžě•žú®žĚī ž†ĄŽÖĄ ŽŹôÍłį ŽĆÄŽĻĄ 1.5%Ž°ú žėąžÉĀžĚĄ ŪĀ¨Í≤Ć ŽįĎŽŹĆžēėžúľŽāė žĚīÍ≤ÉžĚÄ Í≥Ąž†ąž†Ā ŽįŹ Íłįžą†ž†Ā žöĒžĚłžóź ÍłįžĚłŪēėŽäĒ ŽįĒÍįÄ ŪĀľ. 2/4Ž∂ĄÍłįŽ∂ÄŪĄį ŽĻ†Ž•ł žĄĪžě•žĄł ŪöĆŽ≥ĶŪēėžó¨ ž†ĄŽÖĄ žĄĪžě•žú®Í≥ľ ŽĻĄžä∑Ūēú 2.0%žąėž§Ä žĄĪžě•žĚī ÍįÄŽä•Ūē† Í≤ÉžúľŽ°ú ž†ĄŽßĚŽź®. 2013ŽÖĄžĚė ŽßąžĚīŽĄąžä§ žĄĪžě•žóźžĄú Ž≤óžĖīŽāė žÉĀŪēėŽįėÍłį Í≥†Ž•ł žĄĪžě•žĄł Ž≥īžĚīŽ©į 1.1%žĄĪžě•Ūē† Í≤ÉžúľŽ°ú Ž≥īžěĄ. ŪäĻŪěą ŽŹÖžĚľ Í≤Ĺž†úŽäĒ ž†ĄŽÖĄ žĄĪžě•žú®žĚĄ ŪĀ¨Í≤Ć žÉĀŪöĆŪēī 1.8%žĄĪžě•žĚĄ Žč¨žĄĪŪē† Í≤ÉžúľŽ°ú ž†ĄŽßĚŽź® (ž†ĄŽÖĄ 0.5%) Ž™©ŪĎúžĻė(7.5%)Ž•ľ ŽįĎŽŹĄŽäĒ 7.4%žĄĪžě•žĚī ž†ĄŽßĚŽźėŽāė žĚīŽäĒ ž§ĎÍĶ≠ž†ēŽ∂ÄžĚė ž†ēžĪÖž†Ā žú†ŽŹĄžóź ÍłįžĚłŪēėŽäĒ Í≤ÉžúľŽ°ú, ž§ĎÍĶ≠Í≤Ĺž†ú Í≤Ĺžį©Ž•†žĚė ÍįÄŽä•žĄĪžĚÄ ŽāģŽč§Í≥† ŪĆźŽč®Žź®. ŽĮľÍįĄžÜĆŽĻĄžôÄ Ūą¨žěźÍįÄ Ž≥łÍ≤©ž†ĀžúľŽ°ú ŪöĆŽ≥ĶŽźėŽ©īžĄú ž†ĄŽÖĄŽĆÄŽĻĄ žóįÍįĄ3.0%žąėž§ÄžĚė ŽÜížĚÄ žĄĪžě•žĚī žėąžÉĀŽź®. 2014ŽÖĄ 4žõĒ žÜĆŽĻĄžĄłžĚłžÉĀ.žĖĎž†Ā žôĄŪôĒž†ēžĪÖžĚė žč§Ž¨ľÍ≤Ĺž†úŽ°ú ŪĆĆÍłČŪö®Í≥ľ žēĹŪôĒ, žĄĪžě•ž†ĄŽěĶžĚė Ž∂Ğߥ ŽďĪžúľŽ°ú žĚłŪēī ž†ĄŽÖĄ žĄĪžě•žú® ŽįĎŽŹĄŽäĒ 1.3%žĄĪžě•žĚī žėąžÉĀŽź®. Í≥ľžěČŪą¨žěź ÍĶ¨ž°įž†Ā Ž¨łž†ú ŪēīÍ≤į žúĄŪēú ÍĪįžčúž†ēžĪÖ, ͳĎ°úŽ≤Ć žú†ŽŹôžĄĪ ž†úžēĹ ÍįēŪôĒŽ°ú žĚłŪēú ÍĶ≠ž†úÍłąžúĶžčúžě•žĚė Ž≥ÄŽŹôžĄĪ ŪôēŽĆÄŽďĪžĚė ŽĆÄŽāīžôłž†Ā žöĒžĚłžúľŽ°ú ŽßźŽĮłžēĒžēĄ ž†ĄŽįėž†ĀžĚł žĄĪžě•žĄł ŽĎĒŪôĒÍįÄ ŪėĄž†ÄŪěą ŽāėŪÉÄŽā† Í≤ÉžúľŽ°ú ž†ĄŽßĚŽź®. ž†ĄŽÖĄŽĆÄŽĻĄ 3.6%Ž°ú žěĎŽÖĄŽ≥īŽč§ 0.6%ŽÜížēĄžßą ž†ĄŽßĚ(1.žĄłÍ≥ĄÍ≤Ĺž†úžĄĪžě•Ž•†žĚī ŽĻ†Ž•īÍ≤Ć ÍįúžĄ†ŽźėžßÄ Ž™ĽŪēī žąėž∂úŪöĆŽ≥ĶžĄłŽäĒ žôĄŽßĆŪěą žßĄŪĖČ) (2.žĄłžõĒŪėłžā¨Í≥†ŽďĪžúľŽ°ú žĚłŪēú žĄúŽĻĄžä§žóÖŽ∂ĞߥÍ≥ľ ÍłįžóÖ ÍĶ¨ž°įž°įž†ēžó¨ŪĆĆŽ°ú Í≥†žö©ž¶ĚÍįÄžĄł žēĹŪôĒŽ°ú Í≤ĹÍłįžĄ†ŪĖČžßÄžąė ŽĎĒŪôĒžßēŪõĄ) (3.žěźÍłąž°įŽč¨žó¨ÍĪī žĖĎÍ∑ĻŪôĒŽ°ú ž†Äžč†žö© ÍłįžóÖŽď§ žį®ŪôėŽ¶¨žä§ŪĀ¨ žÉĀžäĻÍ≥ľ žĚľŽ∂ÄžóÖžĘÖ žėĀžóÖžĚīžĚĶŽ•† ŪēėŽĚĹžĄłŽ°ú ŪēúÍ≥ĄÍłįžóÖ ŽĻĄž§Ď ž¶ĚÍįÄ) žĄ†žßĄÍĶ≠žĚė žôĄŽßĆŪēú ŪöĆŽ≥ĶžĄłžóź Ž∂ąÍĶ¨ŪēėÍ≥†, žč†ŪĚ•ÍĶ≠žĚė žĄĪžě• ŽĎĒŪôĒžßÄžÜćžúľŽ°ú 0.3%ŪŹ¨žĚłŪäł ŽāģžĚÄ 3.3% žĄĪžě•žĚĄ Žč¨žĄĪŪē† Í≤ÉžúľŽ°ú ž†ĄŽßĚ. ÔɆ žĄĪžě•žú® ŪēėŪĖ•žĚīžú†: ž§ĎÍĶ≠,žĚłŽŹĄ,ŽłĆŽĚľžßą,Žü¨žčúžēĄŽďĪ žĄĪžě• ŽĎĒŪôĒÍįÄ žėąžÉĀŽ≥īŽč§ ŪĀ¨Ž©į, ŽĮłÍĶ≠žĄĪžě•Ž•†žĚī Í≥Ąž†ą ŽįŹ Íłįžą†ž†Ā Ž≥ÄŽŹôžöĒžĚłžúľŽ°ú žěĎžö© (2.87%->2.0%) ŪēėŽįėÍłį Í≤Ĺž†úŽäĒ žú†Ž°úž°ī Í≤ĹÍłįŪöĆŽ≥Ķžóź Žč¨Ž¶ľ(.žě¨ž†ēÍįźž∂ē,ŪĀ¨Ž†ąŽĒß žĹĒžä§Ūäł,ŽĒĒŽ†ąŽ≤ĄŽ¶¨žßÄ žôĄŪôĒŽįŹ žôĄŪôĒÍįÄŽä•žĄĪžĚė ŽĻĄž§Ďžóź Žč¨Ž¶ľ) ŽĮłÍĶ≠ žú†ŽüĹ ž§ĎÍĶ≠ žėĀÍĶ≠ žĚľŽ≥ł ŪēúÍĶ≠ ‚óź 2014ŽÖĄ 8žõĒ žĄłÍ≥Ą Í≤Ĺž†ú žĚīžäą žč†ŪĚ•ÍĶ≠

- 2. -ž£ľÍįÄ ŪēėŽ£® žÉĀŪēėŪēú ŪŹ≠ 25%žĚīžÉĀ ŽĄďŪėÄ Ž¶¨žä§ŪĀ¨ŪôēŽĆÄžčúŪāī ( 6%->8%->12%->15%->25%) -žāľžĄĪÍ∑łŽ£Ļž£ľ ž°įž†ēžĚīŪõĄ žąėŪėúžĘÖŽ™©: žāľžĄĪŽ¨ľžāį,žāľžĄĪžĻīŽďú,žāľžĄĪSDIžĘÖŽ™© ž∂Ēž≤ú -žě•ÍłįŽ¨ľ ž§Ďžč¨žĚė žēĹžĄłžßĄŪĖČ.žēĄŽ•īŪó®ŪčįŽāė ŽĒĒŪŹīŪäłžā¨ŪÉúžóźŽŹĄ ŽĮłÍĶ≠žčúžě•žėĀŪĖ•žóź žēĹŽ≥īŪē©Í∂ĆžúľŽ°ú Ž®łŽ≠Ą. -ŽĮłÍĶ≠ ÍĶ≠žĪĄžčúžě•žĚÄ Í≥†žö©žßÄŪĎú žėąžÉĀ ŪēėŪöĆžóź ž°įÍłį ÍłąŽ¶¨žĚłžÉĀ žöįŽ†§ÍįÄ žôĄŪôĒŽźėŽ©į ÍįēžĄłŽ°ú žßĄŪĖČ. -ŽĮłÍĶ≠ Í≥†žö©žßÄŪĎú Ž∂Ğߥ. ŽĮł Íłįž§ÄÍłąŽ¶¨ ž°įÍłįžĚłžÉĀ ÍįÄŽä•žĄĪŽďĪžúľŽ°ú žõź,Žč¨Žü¨ Ūôėžú® ŪēėŽĚĹž†ĄŽßĚžĻė (ÍĶ≠Žāī Íłįž§ÄÍłąŽ¶¨ ŪēėŪĖ•ž°įž†ē ŽÖľžĚėŽźėÍ≥† žěąžúľŽāė, žĚīŪõĄ Ž∂ÄŽŹôžāįÍ≥ľ ŽĆÄž∂úŽďĪžĚė žĚīž§ĎÍ≥† ŽįúžÉĚžöįŽ†§) -ŽÖłŪõĄžč§žÜźŽ≥īŪóė ÍįÄžěÖžóįŽ†Ļ ŪôēŽĆÄ (Íłįž°ī 65žĄł ÔɆ 75žĄłÍĻĆžßÄ ÍįÄžěÖÍįÄŽä•) : žěÖ.ŪÜĶžõź ÍĶ¨Ž∂ĄžóÜžĚī žóįÍįĄ1žĖĶžõź (ŪöĆŽčĻ100ŽßĆžõź)(ŪÜĶžõźžčú 3ŽßĆžõź Ž≥łžĚłŽ∂ÄŽčī Í≥Ķž†ú) -200%Ūôēž†ēŽ≥īžě•Ūėē žóįÍłą žė¨ žóįŽßźžóź žā¨ŽĚľžßąŽďĮ (Ž≥īŪóėžā¨ žÜźŪēīžú® ŽÜížēĄžßÄŽĮÄŽ°ú---ÍįÄžěÖ žčúÍłČ) -ž£ľžöĒÍĶ≠ Í≤ĹÍłįŪöĆŽ≥Ķ žÜ掏Ą ž†Äž°įžôÄ žú†ŽüĹÍĶ≠žĚė ŽĒĒŪĒĆŽ†ąžöįŽ†§ ž†úÍłįŽźėŽäĒ žÉĀŪô©žúľŽ°ú MMFŪéÄŽďúŽ°ú žú†žěÖŽźėŽäĒ žÉĀŪô©žĚī ŽßéžúľŽ©į, žĪĄÍ∂ĆŪėēŪéÄŽďúŽäĒ ͳĎ°úŽ≤Ć ž£ľžöĒÍĶ≠ žčúžě•ÍłąŽ¶¨ ŪēėŽĚĹžĄłÍįÄ 5žõĒž§ĎžąúžĚīŪõĄ Ž©ąž∂į ÍįÄÍ≤©žÉĀžäĻžĚī ž†úŪēúž†ĀžúľŽ°ú ŽźėÍ≥† žěąžĚĆ. -7žõĒžĚÄ ž£ľžčĚ,.žĪĄÍ∂ĆžĚė žěźžāįžú†žěÖžĚī ŽŹôŽįė žßĄŪĖČŪēėŽäĒ Ž™®Ž©ėŪÖÄžĚīžóąžĚĆ -ŪáīžßĀžÜĆŽďĚžĄł: Í≥†žē° žóįŽīČžěź(žóįŽīČ 1žĖĶ žĚīžÉĀ) ŪáīžßĀÍłą žĚľžčú žąėŽ†Ļ žčú ŪáīžßĀžÜĆŽďĚžĄł ŽāīŽÖĄŽ∂ÄŪĄį ŽĆÄŪŹ≠ ŽäėžĖīŽā®. -žĄłžē°Í≥Ķž†ú: žóįÍłąž†Äž∂ē+ŪáīžßĀžóįÍłą ž∂ĒÍįÄŽā©žěÖžē° = žóį 400ŽßĆžõźžóźžĄú 700ŽßĆžõźžúľŽ°ú žÉĀŪĖ•ž°įž†ē žėąžÉĀ -ž£ľŪÉĚ ŽĆÄž∂ú Í∑úž†ú DTI(žīĚŽ∂ÄžĪĄžÉĀŪôėŽĻĄžú® 50%->60% žÉĀŪĖ•)žôÄ LTV(,ž£ľŪÉĚŽčīŽ≥īŽĆÄž∂úžĚłž†ēŽĻĄžú® 60%->70% žÉĀŪĖ•)žĚĄ žßÄžó≠.žĚÄŪĖČžóź žÉĀ ÍīÄžóÜžĚī ŪÜĶžĚľ (Íłįž°ī 50%,60%ÔɆ60%.70% žÉĀŪĖ•ž°įž†ē) -ž£ľŪÉĚžčúžě•žĚė Í∑úž†úž†ēžÉĀŪôĒ, žąėžöĒÍłįŽįė Ūôēž∂©, Í≥ĶͳȞ°įž†ą ŽįŹ Í≥ĶÍłČÍ∑úž†ú ÍįúžĄ† (ŪėĄ ž£ľŪÉĚžčúžě• žó¨ÍĪī žÉĀ ŪĀį Ūö®Í≥ľ ÍłįŽĆÄ žĖīŽ†§žõÄ) ž£ľžčĚ žĪĄÍ∂Ć Ūôėžú® Ž≥īŪóė ŪéÄŽďú Ž∂ÄŽŹôžāį ‚óź 2014ŽÖĄ 8žõĒ ÍłąžúĶžĚīžäą žĄłž†ú ‚ÄĽ žÜĆŽďĚÍ≥Ķž†ú žóįÍłąž†Äž∂ē Í≥ĄžĘĆ žĚīž†Ą žēĄžßĀŽŹĄ žēąŪēėžÖ®ŽāėžöĒ? žĚīž†Ą ŽßĆžúľŽ°úŽŹĄ 8,700ŽßĆžõź ž∂ĒÍįÄžąėžĚĶžĚī Žź©ŽčąŽč§. (žóį 400ŽßĆžõź ŪēúŽŹĄ 13.2% žĄłžē°Í≥Ķž†ú‚ÄĒžõĒ 340,000žõź : žóįÍłąž†Äž∂ē 1žĖĶ6000ŽßĆžõź vs žóįÍłąÍ≥ĄžĘĆ 2žĖĶ5300ŽßĆžõź = žį®žē° 8,700ŽßĆžõź)

- 3. ‚ļͳĎ°úŽ≤Ć Í≤Ĺž†úžĚė Ūą¨žěźžôÄ Ž¶¨žä§ŪĀ¨ ÍīÄŽ¶¨ ŪēĶžč¨žĚÄ Ž∂ĄžāįŪą¨žěź žĚīŽč§. ‚ÄĽŪą¨žěźžĚė ŪēĶžč¨žĚÄ žąėžĚĶŽ≥īŽč§ Ž¶¨žä§ŪĀ¨ ÍīÄŽ¶¨ÍįÄ žöįžĄ†žĚīŽč§. Ūą¨žěźŽäĒ Í∑†Ūėēž†ÄžöłÍ≥ľ ÍįôŽč§. ŽÜížĚÄ žąėžĚĶžĚÄ ŽÜížĚĞܟžč§žĚĄ Íįźžąė Ūēīžēľ ŪēúŽč§. Ex)žĄúŽłĆŪĒĄŽĚľžěĄÍįôžĚÄ žčúÍłįžóź -15%ŽßĆžĚīŽĚľŽŹĄ Žį©žĖīŪĖąŽč§Ž©ī ŪėĄžě¨ žĚīž†ú +10%žĚīžÉĀžĚė žąėžĚĶžĚĄ ŽāīÍ≥† žěąŽč§. *ÍĶ≠Žāī : ŽįįŽčĻž£ľ. ÍįÄžĻėž£ľ. žąėž∂úž£ľ. ž¶ĚÍ∂Ćž£ľ ŽĻĄž§ĎžĚī žöįžĄł -ÍĶ≠Žāī Í≤ĹÍłį žßĄž†ĄžĚī ŪĀ¨žßÄ žēäžēĄ Ž≥īŪē©žĄłÍįÄ žßÄžÜ掟† ž†ĄŽßĚ -7žõĒ6žĚľ ‚ÄúŽįįŽčĻ ŽäėŽ¶¨ŽäĒ ÍłįžóÖžóź žĄłž†úŪėúŪÉĚ ž£ľÍĪįŽāė ž†ĀžĚÄ ÍłįžóÖžóźŽäĒ ŪĆ®ŽĄźŪčįž†Āžö©žĚė ž†ēžĪÖÍ≤ÄŪ܆‚ÄĚ -ÍłąŽ¶¨žĚłŪēėžóź ŽĆÄŪēú ž†ēžĪÖÍ≤ÄŪ܆ *Ūēīžôł: ŽŹôžú†ŽüĹŪÉÄÍ≤©žúľŽ°ú žĄúžú†ŽüĹžúľŽ°ú Ž≥ÄÍ≤Ĺ žöĒŪē® -Žü¨žčúžēĄ Žß§ž∂úžĚėž°īŽŹĄ ŪĀį Íłįžó֞觞†Ā žēÖŪôĒ -ŽŹôžú†ŽüĹ ž≤úžóįÍįÄžä§ žĚėž°īŽŹĄ 70%žĚīžÉĀ ŪĖ•ŪõĄ žč¨ÍįĀžėąžÉĀ -žú†ŽüĹžĚÄŪĖČ žěźŽ≥łŪôēž∂© Ž™ÖŽ†Ļžóź ŽŹą Í≤ĹžÉČ -žēĄŽ•īŪó®ŪčįŽāė ŽĒĒŪŹīŪäł(žĪĄŽ¨īŽ∂ąžĚīŪĖČ) *ŪŹ¨ŪäłŪŹīŽ¶¨žė§ ž∂Ēž≤ú -žĪĄÍ∂Ć: ÍĶ≠ŽāīžĪĄÍ∂Ć10.ŽĮłÍĶ≠žĪĄÍ∂Ć10.ͳĎ°úŽ≤ĆŪēėžĚīžĚľŽďúžĪĄÍ∂Ć10 -ÍĶ≠Žāīž£ľžčĚ: ŽįįŽčĻž£ľ30% -Ūēīžôłž£ľžčĚ: ŽĮłÍĶ≠ž£ľžčĚ15%,žĄúžú†ŽüĹž£ľžčĚ10%,žĻúŽĒĒžēĄ15%,