кІҪм ңм„ұ분м„қкё°лІ•

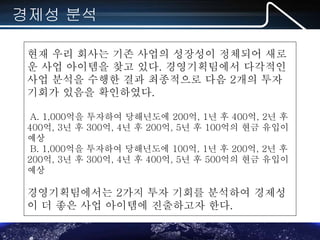

- 2. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј кІҪм ңм„ұ 분м„қ нҳ„мһ¬ мҡ°лҰ¬ нҡҢмӮ¬лҠ” кё°мЎҙ мӮ¬м—…мқҳ м„ұмһҘм„ұмқҙ м •мІҙлҗҳм–ҙ мғҲлЎң мҡҙ мӮ¬м—… м•„мқҙн…ңмқ„ м°ҫкі мһҲлӢӨ. кІҪмҳҒкё°нҡҚнҢҖм—җм„ң лӢӨк°Ғм Ғмқё мӮ¬м—… 분м„қмқ„ мҲҳн–үн•ң кІ°кіј мөңмў…м ҒмңјлЎң лӢӨмқҢ 2к°ңмқҳ нҲ¬мһҗ кё°нҡҢк°Җ мһҲмқҢмқ„ нҷ•мқён•ҳмҳҖлӢӨ. A. 1,000м–өмқ„ нҲ¬мһҗн•ҳм—¬ лӢ№н•ҙл…„лҸ„м—җ 200м–ө, 1л…„ нӣ„ 400м–ө, 2л…„ нӣ„ 400м–ө, 3л…„ нӣ„ 300м–ө, 4л…„ нӣ„ 200м–ө, 5л…„ нӣ„ 100м–өмқҳ нҳ„кёҲ мң мһ…мқҙ мҳҲмғҒ B. 1,000м–өмқ„ нҲ¬мһҗн•ҳм—¬ лӢ№н•ҙл…„лҸ„м—җ 100м–ө, 1л…„ нӣ„ 200м–ө, 2л…„ нӣ„ 200м–ө, 3л…„ нӣ„ 300м–ө, 4л…„ нӣ„ 400м–ө, 5л…„ нӣ„ 500м–өмқҳ нҳ„кёҲ мң мһ…мқҙ мҳҲмғҒ кІҪмҳҒкё°нҡҚнҢҖм—җм„ңлҠ” 2к°Җм§Җ нҲ¬мһҗ кё°нҡҢлҘј 분м„қн•ҳм—¬ кІҪм ңм„ұ мқҙ лҚ” мўӢмқҖ мӮ¬м—… м•„мқҙн…ңм—җ 진м¶ңн•ҳкі мһҗ н•ңлӢӨ.

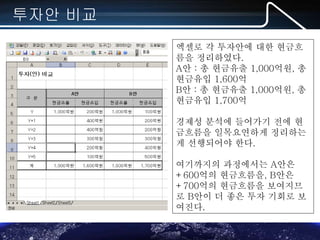

- 3. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј нҲ¬мһҗм•Ҳ 비көҗ м—‘м…ҖлЎң к°Ғ нҲ¬мһҗм•Ҳм—җ лҢҖн•ң нҳ„кёҲнқҗ лҰ„мқ„ м •лҰ¬н•ҳмҳҖлӢӨ. Aм•Ҳ : мҙқ нҳ„кёҲмң м¶ң 1,000м–өмӣҗ, мҙқ нҳ„кёҲмң мһ… 1,600м–ө Bм•Ҳ : мҙқ нҳ„кёҲмң м¶ң 1,000м–өмӣҗ, мҙқ нҳ„кёҲмң мһ… 1,700м–ө кІҪм ңм„ұ 분м„қм—җ л“Өм–ҙк°Җкё° м „м—җ нҳ„ кёҲнқҗлҰ„мқ„ мқјлӘ©мҡ”м—°н•ҳкІҢ м •лҰ¬н•ҳлҠ” кІҢ м„ н–үлҗҳм–ҙм•ј н•ңлӢӨ. м—¬кё°к№Ңм§Җмқҳ кіјм •м—җм„ңлҠ” Aм•ҲмқҖ +600м–өмқҳ нҳ„кёҲнқҗлҰ„мқ„, Bм•ҲмқҖ +700м–өмқҳ нҳ„кёҲнқҗлҰ„мқ„ ліҙм—¬м§ҖлҜҖ лЎң Bм•Ҳмқҙ лҚ” мўӢмқҖ нҲ¬мһҗ кё°нҡҢлЎң ліҙ 여진лӢӨ.

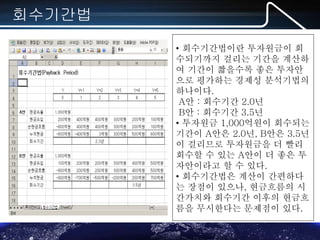

- 4. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј нҡҢмҲҳкё°к°„лІ• вҖў нҡҢмҲҳкё°к°„лІ•мқҙлһҖ нҲ¬мһҗмӣҗкёҲмқҙ нҡҢ мҲҳлҗҳкё°к№Ңм§Җ кұёлҰ¬лҠ” кё°к°„мқ„ кі„мӮ°н•ҳ м—¬ кё°к°„мқҙ 짧мқ„мҲҳлЎқ мўӢмқҖ нҲ¬мһҗм•Ҳ мңјлЎң нҸүк°Җн•ҳлҠ” кІҪм ңм„ұ 분м„қкё°лІ•мқҳ н•ҳлӮҳмқҙлӢӨ. Aм•Ҳ : нҡҢмҲҳкё°к°„ 2.0л…„ Bм•Ҳ : нҡҢмҲҳкё°к°„ 3.5л…„ вҖў нҲ¬мһҗмӣҗкёҲ 1,000м–өмӣҗмқҙ нҡҢмҲҳлҗҳлҠ” кё°к°„мқҙ Aм•ҲмқҖ 2.0л…„, Bм•ҲмқҖ 3.5л…„ мқҙ кұёлҰ¬лҜҖлЎң нҲ¬мһҗмӣҗкёҲмқ„ лҚ” л№ЁлҰ¬ нҡҢмҲҳн• мҲҳ мһҲлҠ” Aм•Ҳмқҙ лҚ” мўӢмқҖ нҲ¬ мһҗм•Ҳмқҙлқјкі н• мҲҳ мһҲлӢӨ. вҖў нҡҢмҲҳкё°к°„лІ•мқҖ кі„мӮ°мқҙ к°„нҺён•ҳлӢӨ лҠ” мһҘм җмқҙ мһҲмңјлӮҳ, нҳ„кёҲнқҗлҰ„мқҳ мӢң к°„к°Җм№ҳмҷҖ нҡҢмҲҳкё°к°„ мқҙнӣ„мқҳ нҳ„кёҲнқҗ лҰ„мқ„ л¬ҙмӢңн•ңлӢӨлҠ” л¬ём ңм җмқҙ мһҲлӢӨ.

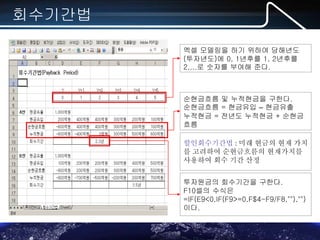

- 5. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј нҡҢмҲҳкё°к°„лІ• м—‘м…Җ лӘЁлҚёл§Ғмқ„ н•ҳкё° мң„н•ҳм—¬ лӢ№н•ҙл…„лҸ„ (нҲ¬мһҗл…„лҸ„)м—җ 0, 1л…„нӣ„лҘј 1, 2л…„нӣ„лҘј 2вҖҰ.лЎң мҲ«мһҗлҘј л¶Җм—¬н•ҙ мӨҖлӢӨ. мҲңнҳ„кёҲнқҗлҰ„ л°Ҹ лҲ„м Ғнҳ„кёҲмқ„ кө¬н•ңлӢӨ. мҲңнҳ„кёҲнқҗлҰ„ = нҳ„кёҲмң мһ… вҖ“ нҳ„кёҲмң м¶ң лҲ„м Ғнҳ„кёҲ = м „л…„лҸ„ лҲ„м Ғнҳ„кёҲ + мҲңнҳ„кёҲ нқҗлҰ„ нҲ¬мһҗмӣҗкёҲмқҳ нҡҢмҲҳкё°к°„мқ„ кө¬н•ңлӢӨ. F10м…Җмқҳ мҲҳмӢқмқҖ =IF(E9<0,IF(F9>=0,F$4-F9/F8,""),"") мқҙлӢӨ. н• мқёнҡҢмҲҳкё°к°„лІ• : лҜёлһҳ нҳ„кёҲмқҳ нҳ„мһ¬ к°Җм№ҳ лҘј кі л Өн•ҳм—¬ мҲңнҳ„кёҲнқҗлҰ„мқҳ нҳ„мһ¬к°Җм№ҳлҘј мӮ¬мҡ©н•ҳм—¬ нҡҢмҲҳ кё°к°„ мӮ°м •

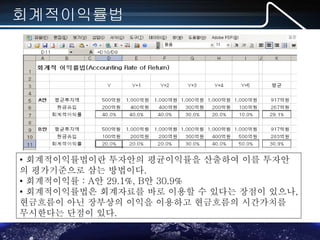

- 6. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј нҡҢкі„м ҒмқҙмқөлҘ лІ• вҖў нҡҢкі„м ҒмқҙмқөлҘ лІ•мқҙлһҖ нҲ¬мһҗм•Ҳмқҳ нҸүк· мқҙмқөлҘ мқ„ мӮ°м¶ңн•ҳм—¬ мқҙлҘј нҲ¬мһҗм•Ҳ мқҳ нҸүк°Җкё°мӨҖмңјлЎң мӮјлҠ” л°©лІ•мқҙлӢӨ. вҖў нҡҢкі„м ҒмқҙмқөлҘ : Aм•Ҳ 29.1%, Bм•Ҳ 30.9% вҖў нҡҢкі„м ҒмқҙмқөлҘ лІ•мқҖ нҡҢкі„мһҗлЈҢлҘј л°”лЎң мқҙмҡ©н• мҲҳ мһҲлӢӨлҠ” мһҘм җмқҙ мһҲмңјлӮҳ, нҳ„кёҲнқҗлҰ„мқҙ м•„лӢҢ мһҘл¶ҖмғҒмқҳ мқҙмқөмқ„ мқҙмҡ©н•ҳкі нҳ„кёҲнқҗлҰ„мқҳ мӢңк°„к°Җм№ҳлҘј л¬ҙмӢңн•ңлӢӨлҠ” лӢЁм җмқҙ мһҲлӢӨ.

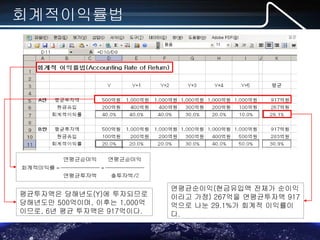

- 7. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј нҡҢкі„м ҒмқҙмқөлҘ лІ• нҸүк· нҲ¬мһҗм•ЎмқҖ лӢ№н•ҙл…„лҸ„(Y)м—җ нҲ¬мһҗлҗҳлҜҖлЎң лӢ№н•ҙл…„лҸ„л§Ң 500м–өмқҙл©°, мқҙнӣ„лҠ” 1,000м–ө мқҙлҜҖлЎң, 6л…„ нҸүк· нҲ¬мһҗм•ЎмқҖ 917м–өмқҙлӢӨ. м—°нҸүк· мҲңмқҙмқө(нҳ„кёҲмң мһ…м•Ў м „мІҙк°Җ мҲңмқҙмқө мқҙлқјкі к°Җм •) 267м–өмқ„ м—°нҸүк· нҲ¬мһҗм•Ў 917 м–өмңјлЎң лӮҳлҲҲ 29.1%к°Җ нҡҢкі„м Ғ мқҙмқөлҘ мқҙ лӢӨ.

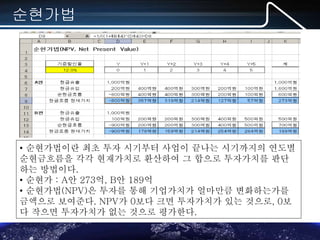

- 8. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј мҲңнҳ„к°ҖлІ• вҖў мҲңнҳ„к°ҖлІ•мқҙлһҖ мөңмҙҲ нҲ¬мһҗ мӢңкё°л¶Җн„° мӮ¬м—…мқҙ лҒқлӮҳлҠ” мӢңкё°к№Ңм§Җмқҳ м—°лҸ„лі„ мҲңнҳ„кёҲнқҗлҰ„мқ„ к°Ғк°Ғ нҳ„мһ¬к°Җм№ҳлЎң нҷҳмӮ°н•ҳм—¬ к·ё н•©мңјлЎң нҲ¬мһҗк°Җм№ҳлҘј нҢҗлӢЁ н•ҳлҠ” л°©лІ•мқҙлӢӨ. вҖў мҲңнҳ„к°Җ : Aм•Ҳ 273м–ө, Bм•Ҳ 189м–ө вҖў мҲңнҳ„к°ҖлІ•(NPV)мқҖ нҲ¬мһҗлҘј нҶөн•ҙ кё°м—…к°Җм№ҳк°Җ м–јл§Ҳл§ҢнҒј ліҖнҷ”н•ҳлҠ”к°ҖлҘј кёҲм•ЎмңјлЎң ліҙм—¬мӨҖлӢӨ. NPVк°Җ 0ліҙлӢӨ нҒ¬л©ҙ нҲ¬мһҗк°Җм№ҳк°Җ мһҲлҠ” кІғмңјлЎң, 0ліҙ лӢӨ мһ‘мңјл©ҙ нҲ¬мһҗк°Җм№ҳк°Җ м—ҶлҠ” кІғмңјлЎң нҸүк°Җн•ңлӢӨ.

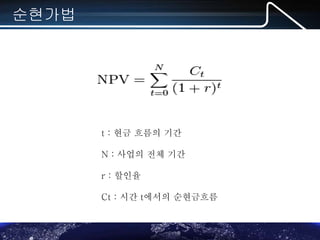

- 9. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј мҲңнҳ„к°ҖлІ• t : нҳ„кёҲ нқҗлҰ„мқҳ кё°к°„ N : мӮ¬м—…мқҳ м „мІҙ кё°к°„ r : н• мқёмңЁ Ct : мӢңк°„ tм—җм„ңмқҳ мҲңнҳ„кёҲнқҗлҰ„

- 10. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј мҲңнҳ„к°ҖлІ• к°Ғ л…„лҸ„мқҳ нҳ„мһ¬к°Җм№ҳлҘј кө¬н•ңлӢӨ. D9м…Җмқҳ мҲҳмӢқмқҖ =1/((1+$B$4)^(D$4))*D8мқҙлӢӨ. E9м…Җ~I9м…Җм—җ ліөмӮ¬н•ңлӢӨ. лӢ№н•ҙл…„лҸ„(Y)л¶Җн„° Y+5л…„к№Ңм§Җмқҳ нҳ„кёҲнқҗлҰ„ нҳ„мһ¬к°Җм№ҳмқҳ н•© 273м–өмӣҗмқҙ нҲ¬мһҗм•Ҳ Aмқҳ NPVмқҙлӢӨ. нҳ„мһ¬к°Җм№ҳлҘј кө¬н•ҳкё° мң„н•ң н• мқёмңЁлЎңм„ң, мһҗ 본비мҡ©, мӢңмһҘмқҙмһҗмңЁ, лӘ©н‘ңн• мқёмңЁ л“ұмқ„ мқҙ мҡ©н• мҲҳ мһҲлӢӨ.

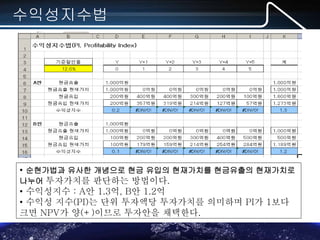

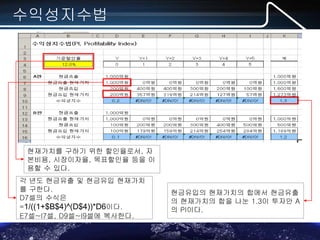

- 11. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј мҲҳмқөм„ұм§ҖмҲҳлІ• вҖў мҲңнҳ„к°ҖлІ•кіј мң мӮ¬н•ң к°ңл…җмңјлЎң нҳ„кёҲ мң мһ…мқҳ нҳ„мһ¬к°Җм№ҳлҘј нҳ„кёҲмң м¶ңмқҳ нҳ„мһ¬к°Җм№ҳлЎң лӮҳлҲ„м–ҙ нҲ¬мһҗк°Җм№ҳлҘј нҢҗлӢЁн•ҳлҠ” л°©лІ•мқҙлӢӨ. вҖў мҲҳмқөм„ұм§ҖмҲҳ : Aм•Ҳ 1.3м–ө, Bм•Ҳ 1.2м–ө вҖў мҲҳмқөм„ұ м§ҖмҲҳ(PI)лҠ” лӢЁмң„ нҲ¬мһҗм•ЎлӢ№ нҲ¬мһҗк°Җм№ҳлҘј мқҳлҜён•ҳл©° PIк°Җ 1ліҙлӢӨ нҒ¬л©ҙ NPVк°Җ м–‘(+)мқҙлҜҖлЎң нҲ¬мһҗм•Ҳмқ„ мұ„нғқн•ңлӢӨ.

- 12. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј мҲҳмқөм„ұм§ҖмҲҳлІ• к°Ғ л…„лҸ„ нҳ„кёҲмң м¶ң л°Ҹ нҳ„кёҲмң мһ… нҳ„мһ¬к°Җм№ҳ лҘј кө¬н•ңлӢӨ. D7м…Җмқҳ мҲҳмӢқмқҖ =1/((1+$B$4)^(D$4))*D6мқҙлӢӨ. E7м…Җ~I7м…Җ, D9м…Җ~I9м…Җм—җ ліөмӮ¬н•ңлӢӨ. нҳ„кёҲмң мһ…мқҳ нҳ„мһ¬к°Җм№ҳмқҳ н•©м—җм„ң нҳ„кёҲмң м¶ң мқҳ нҳ„мһ¬к°Җм№ҳмқҳ н•©мқ„ лӮҳлҲҲ 1.3мқҙ нҲ¬мһҗм•Ҳ A мқҳ PIмқҙлӢӨ. нҳ„мһ¬к°Җм№ҳлҘј кө¬н•ҳкё° мң„н•ң н• мқёмңЁлЎңм„ң, мһҗ 본비мҡ©, мӢңмһҘмқҙмһҗмңЁ, лӘ©н‘ңн• мқёмңЁ л“ұмқ„ мқҙ мҡ©н• мҲҳ мһҲлӢӨ.

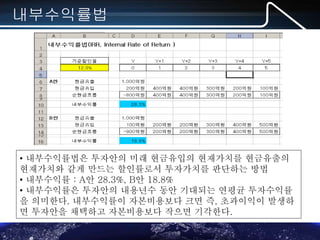

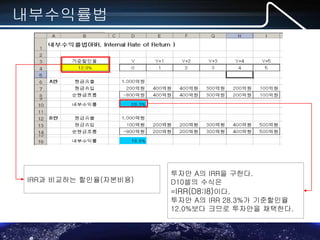

- 13. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј лӮҙл¶ҖмҲҳмқөлҘ лІ• вҖў лӮҙл¶ҖмҲҳмқөлҘ лІ•мқҖ нҲ¬мһҗм•Ҳмқҳ лҜёлһҳ нҳ„кёҲмң мһ…мқҳ нҳ„мһ¬к°Җм№ҳлҘј нҳ„кёҲмң м¶ңмқҳ нҳ„мһ¬к°Җм№ҳмҷҖ к°ҷкІҢ л§Ңл“ңлҠ” н• мқёлҘ лЎңм„ң нҲ¬мһҗк°Җм№ҳлҘј нҢҗлӢЁн•ҳлҠ” л°©лІ• вҖў лӮҙл¶ҖмҲҳмқөлҘ : Aм•Ҳ 28.3%, Bм•Ҳ 18.8% вҖў лӮҙл¶ҖмҲҳмқөлҘ мқҖ нҲ¬мһҗм•Ҳмқҳ лӮҙмҡ©л…„мҲҳ лҸҷм•Ҳ кё°лҢҖлҗҳлҠ” м—°нҸүк· нҲ¬мһҗмҲҳмқөлҘ мқ„ мқҳлҜён•ңлӢӨ. лӮҙл¶ҖмҲҳмқөлҘ мқҙ мһҗ본비мҡ©ліҙлӢӨ нҒ¬л©ҙ мҰү, мҙҲкіјмқҙмқөмқҙ л°ңмғқн•ҳ л©ҙ нҲ¬мһҗм•Ҳмқ„ мұ„нғқн•ҳкі мһҗ본비мҡ©ліҙлӢӨ мһ‘мңјл©ҙ кё°к°Ғн•ңлӢӨ.

- 14. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј лӮҙл¶ҖмҲҳмқөлҘ лІ• нҲ¬мһҗм•Ҳ Aмқҳ IRRмқ„ кө¬н•ңлӢӨ. D10м…Җмқҳ мҲҳмӢқмқҖ =IRR(D8:I8)мқҙлӢӨ. нҲ¬мһҗм•Ҳ Aмқҳ IRR 28.3%к°Җ кё°мӨҖн• мқёмңЁ 12.0%ліҙлӢӨ нҒ¬лҜҖлЎң нҲ¬мһҗм•Ҳмқ„ мұ„нғқн•ңлӢӨ. IRRкіј 비көҗн•ҳлҠ” н• мқёмңЁ(мһҗ본비мҡ©)

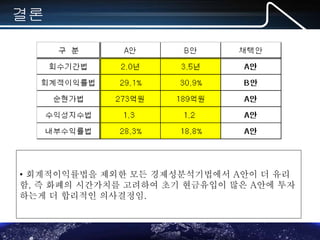

- 15. MS-Office(м—‘м…Җ,нҢҢнҸ¬,мӣҢл“ң) мӢӨл¬ҙ нҸ¬лҹј кІ°лЎ вҖў нҡҢкі„м ҒмқҙмқөлҘ лІ•мқ„ м ңмҷён•ң лӘЁл“ кІҪм ңм„ұ분м„қкё°лІ•м—җм„ң Aм•Ҳмқҙ лҚ” мң лҰ¬ н•Ё, мҰү нҷ”нҸҗмқҳ мӢңк°„к°Җм№ҳлҘј кі л Өн•ҳм—¬ мҙҲкё° нҳ„кёҲмң мһ…мқҙ л§ҺмқҖ Aм•Ҳм—җ нҲ¬мһҗ н•ҳлҠ”кІҢ лҚ” н•©лҰ¬м Ғмқё мқҳмӮ¬кІ°м •мһ„.