–Ď–į–Ī–ĺ—á–ļ–ł –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä—č. –ü–ĺ—á–Ķ–ľ—É –ĺ–Ĺ–ł –Ĺ–Ķ –Ľ–Ķ—ā–į—é—ā?

‚ÄĘ

2 likes‚ÄĘ4,669 views

–Ď–į–∑–ĺ–≤—č–Ķ –Ņ—Ä–ł–Ĺ—Ü–ł–Ņ—č —ā–ĺ—Ä–≥–ĺ–≤–Ľ–ł –ĺ–Ņ—Ü–ł–ĺ–Ĺ–Ĺ—č–ľ–ł –Ņ–ĺ–∑–ł—Ü–ł—Ź–ľ–ł –Ī–į–Ī–ĺ—á–ļ–į –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä. –ě–Ņ–ł—Ā–į–Ĺ—č –Ĺ–Ķ–ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č–Ķ —É—Ā–Ľ–ĺ–≤–ł—Ź, –Ī–Ľ–į–≥–ĺ–Ņ—Ä–ł—Ź—ā–Ĺ—č–Ķ –ī–Ľ—Ź –ł–Ĺ–ł—Ü–ł–ł—Ä–ĺ–≤–į–Ĺ–ł—Ź —ć—ā–ł—Ö —Ā–Ņ—Ä–Ķ–ī–ĺ–≤.

–Ď–į–Ī–ĺ—á–ļ–ł –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä—č. –ü–ĺ—á–Ķ–ľ—É –ĺ–Ĺ–ł –Ĺ–Ķ –Ľ–Ķ—ā–į—é—ā?

- 1. –Ď–į–Ī–ĺ—á–ļ–ł –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä—č. –ü–ĺ—á–Ķ–ľ—É –ĺ–Ĺ–ł –Ĺ–Ķ –Ľ–Ķ—ā–į—é—ā? http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 2. –ü–Ķ—Ä–Ķ–ī –Ĺ–į—á–į–Ľ–ĺ–ľ –ĺ–Ī—Ā—É–∂–ī–Ķ–Ĺ–ł—Ź –Ī–į–Ī–ĺ—á–Ķ–ļ –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä–ĺ–≤ –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ –Ņ–ĺ–≥–ĺ–≤–ĺ—Ä–ł—ā—Ć –ĺ –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–ľ —Ä–į—Ā–Ņ–į–ī–Ķ. –í—Ā–Ķ, –ļ—ā–ĺ —Ö–ĺ—ā—Ć –Ĺ–Ķ–ľ–Ĺ–ĺ–≥–ĺ —Ā–Ľ—č—ą–į–Ľ –ĺ–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö, –∑–Ĺ–į—é—ā, —á—ā–ĺ –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č –Ī—č—Ā—ā—Ä–ĺ (—ć–ļ—Ā–Ņ–ĺ–Ĺ–Ķ–Ĺ—Ü–ł–į–Ľ—Ć–Ĺ–ĺ) —Ä–į—Ā–Ņ–į–ī–į—é—ā—Ā—Ź –≤ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ 30 –ī–Ĺ–Ķ–Ļ –ī–ĺ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź. –Ě–ĺ, –ļ–į–ļ —Ź —É–∂–Ķ –Ņ–ł—Ā–į–Ľ —Ä–į–Ĺ–Ķ–Ķ –Ĺ–į —Ā–≤–ĺ–Ķ–ľ —Ā–į–Ļ—ā–Ķ, —ć—ā–ĺ –ĺ—ā–Ĺ–ĺ—Ā–ł—ā—Ā—Ź —ā–ĺ–Ľ—Ć–ļ–ĺ –ļ –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į–ľ ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–≥¬Ľ. –ě–Ņ—Ü–ł–ĺ–Ĺ—č "–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥" –Ĺ–Ķ —ā–ĺ–Ľ—Ć–ļ–ĺ "—Ä–į—Ā–Ņ–į–ī–į—é—ā—Ā—Ź" —Ä–į–∑–Ľ–ł—á–Ĺ–ĺ –ĺ—ā –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ "–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–≥", –Ĺ–ĺ –ĺ–Ĺ–ł —ā–į–ļ–∂–Ķ –Ĺ–Ķ–∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ł–∑–ľ–Ķ–Ĺ—Ź—é—ā—Ā—Ź –≤ —Ü–Ķ–Ĺ–Ķ –Ņ—Ä–ł –Ņ—Ä–ł–Ī–Ľ–ł–∂–Ķ–Ĺ–ł–ł –ļ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—é. –í—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ä–į—Ā–Ņ–į–ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ "–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥" (–ī–Ķ–Ľ—Ć—ā–į –≤ —Ä–į–Ļ–ĺ–Ĺ–Ķ 10) –£–ú–ē–Ě–¨–®–ź–ē–Ę–°–Į –≤ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ 30 –ī–Ĺ–Ķ–Ļ –ī–ĺ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź. –†–ł—Ā—É–Ĺ–ĺ–ļ 1. –í—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ä–į—Ā–Ņ–į–ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–≥¬Ľ –ł ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥¬Ľ. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 3. –ü–ĺ–Ĺ–ł–ľ–į–Ĺ–ł–Ķ —ā–ĺ–≥–ĺ –ļ–į–ļ —Ä–į—Ā–Ņ–į–ī–į—é—ā—Ā—Ź –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–≥¬Ľ –ł ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥¬Ľ –ĺ—á–Ķ–Ĺ—Ć —Ā–ł–Ľ—Ć–Ĺ–ĺ –Ņ–ĺ–ľ–ĺ–≥–į–Ķ—ā –Ņ—Ä–ł —Ā–ĺ–∑–ī–į–Ĺ–ł–ł –Ī–į–Ī–ĺ—á–Ķ–ļ –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä–ĺ–≤. –Ě–Ķ –≤–į–∂–Ĺ–ĺ, —Ź–≤–Ľ—Ź—é—ā—Ā—Ź –ĺ–Ĺ–ł ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–ľ–ł¬Ľ –ł–Ľ–ł –Ĺ–Ķ—ā. –Ę–ĺ –Ķ—Ā—ā—Ć, –Ķ—Ā–Ľ–ł –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–≥¬Ľ –Ĺ–į—á–ł–Ĺ–į—é—ā —É—Ā–ł–Ľ–Ķ–Ĺ–Ĺ–ĺ —Ä–į—Ā–Ņ–į–ī–į—ā—Ć—Ā—Ź –≤ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ –ľ–Ķ—Ā—Ź—Ü –ī–ĺ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź, —ā–ĺ –ł –ł–Ĺ–ł—Ü–ł–ł—Ä–ĺ–≤–į—ā—Ć –Ī–į–Ī–ĺ—á–ļ—É (–ł–Ľ–ł –Ņ—Ä–ĺ–ī–į–≤–į—ā—Ć —Ā—ā—Ä—ć–ī–ī–Ľ), –Ĺ—É–∂–Ĺ–ĺ –∑–į 30 –ī–Ĺ–Ķ–Ļ –ł–Ľ–ł –ľ–Ķ–Ĺ—Ć—ą–Ķ. –ź –Ķ—Ā–Ľ–ł –ľ—č –ł–Ĺ–ł—Ü–ł–ł—Ä—É–Ķ–ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä (–ł–Ľ–ł –Ņ—Ä–ĺ–ī–į–Ķ–ľ —Ā—ā—Ä—ć–Ĺ–≥–Ľ), —ā–ĺ –Ĺ—É–∂–Ĺ–ĺ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā—Ć –Ī–ĺ–Ľ–Ķ–Ķ ¬ę–ī–Ľ–ł–Ĺ–Ĺ—č–Ķ¬Ľ –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 4. ¬ę–Ė–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ¬Ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä. "–Ė–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ" –ļ–ĺ–Ĺ–ī–ĺ—Ä –ľ–ĺ–∂–Ĺ–ĺ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–ł—ā—Ć –ī–≤—É–ľ—Ź —Ā–Ņ–ĺ—Ā–ĺ–Ī–į–ľ–ł: 1) –Ņ—Ä–ĺ–ī–į–Ĺ–Ĺ—č–Ļ ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–∂–Ĺ—č–Ļ¬Ľ —Ā—ā—Ä—ć–Ĺ–≥–Ľ, –∑–į—Ö–Ķ–ī–∂–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ļ –Ņ–ĺ–ļ—É–Ņ–ļ–ĺ–Ļ –Ī–ĺ–Ľ–Ķ–Ķ –ī–į–Ľ—Ć–Ĺ–Ķ–≥–ĺ ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ–≥–嬼 —Ā—ā—Ä—ć–Ĺ–≥–Ľ–į; –†–ł—Ā—É–Ĺ–ĺ–ļ 2. ¬ę–Ė–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ –ļ–ĺ–Ĺ–ī–ĺ—ĬĽ - 2 —Ā—ā—Ä—ć–Ĺ–≥–Ľ–į. 2) –ī–≤–į –Ņ—Ä–ĺ–ī–į–Ĺ–Ĺ—č—Ö ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–∂–Ĺ—č—Ö¬Ľ –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ—č—Ö —Ā–Ņ—Ä–Ķ–ī–į. –ě–ī–ł–Ĺ —Ā–Ņ—Ä–Ķ–ī - ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–∂–Ĺ—č–Ļ¬Ľ –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ—č–Ļ —Ā–Ņ—Ä–Ķ–ī –ł–∑ –ļ–ĺ–Ľ–Ľ–ĺ–≤. –Ē—Ä—É–≥–ĺ–Ļ —Ā–Ņ—Ä–Ķ–ī - ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–∂–Ĺ—č–Ļ¬Ľ –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ—č–Ļ —Ā–Ņ—Ä–Ķ–ī –ł–∑ –Ņ—É—ā–ĺ–≤. –†–ł—Ā—É–Ĺ–ĺ–ļ 3. ¬ę–Ė–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ –ļ–ĺ–Ĺ–ī–ĺ—ĬĽ - 2 –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ—č—Ö —Ā–Ņ—Ä–Ķ–ī–į. –ß—ā–ĺ–Ī—č ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ¬Ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä –∑–į—Ä–į–Ī–ĺ—ā–į–Ľ –Ņ—Ä–ł–Ī—č–Ľ—Ć, –Ī–į–∑–ĺ–≤—č–Ļ –į–ļ—ā–ł–≤ –Ĺ–Ķ –ī–ĺ–Ľ–∂–Ķ–Ĺ –≤—č–Ļ—ā–ł –∑–į –Ņ—Ä–ĺ–ī–į–Ĺ–Ĺ—č–Ķ —Ā—ā—Ä–į–Ļ–ļ–ł. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 5. –ö–į–ļ –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ–ĺ –ł–Ĺ–ł—Ü–ł–ł—Ä–ĺ–≤–į—ā—Ć ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ¬Ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä. ‚ÄĘ –ė—Ā—Ö–ĺ–ī–ł–ľ –ł–∑ —Ā–≤–ĺ–Ļ—Ā—ā–≤ –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥¬Ľ (–ī–Ķ–Ľ—Ć—ā–į 10-15) —Ä–į—Ā–Ņ–į–ī–į—ā—Ć—Ā—Ź –Ī–ĺ–Ľ–Ķ–Ķ –ł–Ĺ—ā–Ķ–Ĺ—Ā–ł–≤–Ĺ–ĺ –≤ –Ņ–Ķ—Ä–ł–ĺ–ī –ĺ—ā 60 –ī–ĺ 30 –ī–Ĺ–Ķ–Ļ –ī–ĺ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź, —á–Ķ–ľ –≤ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ 30 –ī–Ĺ–Ķ–Ļ. –°—ā–į—Ä–į–Ķ–ľ—Ā—Ź –Ņ—Ä–ĺ–ī–į–≤–į—ā—Ć ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ¬Ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä –∑–į 60-70 –ī–Ĺ–Ķ–Ļ –ī–ĺ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź. ‚ÄĘ –ě–Ī—č—á–Ĺ–ĺ, –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ķ–ľ —Ā—ā—Ä–į–Ļ–ļ–ł –≤ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–Ķ 10-15 –ī–Ķ–Ľ—Ć—ā–į. ‚ÄĘ –ė—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ķ–ľ –ļ—Ä–ł–≤—É—é –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł, —á—ā–ĺ–Ī—č –≤—č–Ī—Ä–į—ā—Ć –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –Ņ—Ä–ł–≤–Ľ–Ķ–ļ–į—ā–Ķ–Ľ—Ć–Ĺ—č–Ķ —Ā—ā—Ä–į–Ļ–ļ–ł. ‚ÄĘ –Ě–į —Ä—č–Ĺ–ļ–į—Ö, –≥–ī–Ķ –Ķ—Ā—ā—Ć –Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—č–Ķ –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č –ľ–ĺ–∂–Ĺ–ĺ –ł–Ĺ–ł—Ü–ł–ł—Ä–ĺ–≤–į—ā—Ć –Ņ–ĺ–∑–ł—Ü–ł—é –Ĺ–Ķ —Ā—Ä–į–∑—É, –į –Ņ–ĺ —á–į—Ā—ā—Ź–ľ (–≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ł—Ö –Ĺ–Ķ–ī–Ķ–Ľ—Ć). –Ě–į–Ņ—Ä–ł–ľ–Ķ—Ä, –Ķ—Ā–Ľ–ł –ľ—č —Ö–ĺ—ā–ł–ľ –ł–Ĺ–ł—Ü–ł–ł—Ä–ĺ–≤–į—ā—Ć ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ¬Ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä –Ĺ–į SPX —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź (13.08.2015), —ā–ĺ –ļ–į–ļ–ł–Ķ —Ā—ā—Ä–į–Ļ–ļ–ł –ľ—č –≤—č–Ī–Ķ—Ä–Ķ–ľ —Ā —É—á–Ķ—ā–ĺ–ľ —Ą–ĺ—Ä–ľ—č –ļ—Ä–ł–≤–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł? –°–ľ–ĺ—ā—Ä–ł —Ä–ł—Ā—É–Ĺ–ĺ–ļ 4 –Ĺ–į —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–Ļ —Ā—ā—Ä–į–Ĺ–ł—Ü–Ķ. –ß—ā–ĺ –≤–ł–ī–ł–ľ? –Ě–į —Ā—ā–ĺ—Ä–ĺ–Ĺ–Ķ –Ņ—É—ā–ĺ–≤, —á–Ķ–ľ –ī–į–Ľ—Ć—ą–Ķ —Ā—ā—Ä–į–Ļ–ļ –ĺ—ā —Ü–Ķ–Ĺ—č –ł–Ĺ–ī–Ķ–ļ—Ā–į, —ā–Ķ–ľ –≤—č—ą–Ķ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć. –ź –Ĺ–į —Ā—ā–ĺ—Ä–ĺ–Ĺ–Ķ –ļ–ĺ–Ľ–Ľ–ĺ–≤ ‚Äď –ĺ–Ī—Ä–į—ā–Ĺ–į—Ź —Ā–ł—ā—É–į—Ü–ł—Ź. –Ę–ĺ –Ķ—Ā—ā—Ć, –≤ —Ā–Ľ—É—á–į–Ķ –Ņ—É—ā–ĺ–≤, –ľ—č –Ņ—Ä–ĺ–ī–į–Ķ–ľ –ĺ–Ņ—Ü–ł–ĺ–Ĺ —Ā –Ī–ĺ–Ľ–Ķ–Ķ –Ĺ–ł–∑–ļ–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć—é, —á–Ķ–ľ –Ņ–ĺ–ļ—É–Ņ–į–Ķ–ľ. –ó–Ĺ–į—á–ł—ā, –ľ—č –ī–ĺ–Ľ–∂–Ĺ—č –ł—Ā–ļ–į—ā—Ć —Ā–Ņ—Ä–Ķ–ī —Ā –Ĺ–į–ł–ľ–Ķ–Ĺ—Ć—ą–Ķ–Ļ —Ä–į–∑–Ĺ–ł—Ü–Ķ–Ļ –≤ –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ—č—Ö –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ź—Ö. –ź –≤ —Ā–Ľ—É—á–į–Ķ –ļ–ĺ–Ľ–Ľ–ĺ–≤, —ā–į–ļ –ļ–į–ļ –ľ—č –Ņ—Ä–ĺ–ī–į–Ķ–ľ –ĺ–Ņ—Ü–ł–ĺ–Ĺ —Ā –Ī–ĺ–Ľ—Ć—ą–Ķ–Ļ http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 6. –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć—é, —á–Ķ–ľ –Ņ–ĺ–ļ—É–Ņ–į–Ķ–ľ, —ā–ĺ –ľ—č –ī–ĺ–Ľ–∂–Ĺ—č –ł—Ā–ļ–į—ā—Ć —Ā–Ņ—Ä–Ķ–ī —Ā –Ĺ–į–ł–Ī–ĺ–Ľ—Ć—ą–Ķ–Ļ —Ä–į–∑–Ĺ–ł—Ü–Ķ–Ļ –≤ –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ—č—Ö –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ź—Ö. –†–ł—Ā—É–Ĺ–ĺ–ļ 4. –ö—Ä–ł–≤–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł SPX. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 7. –†–ł—Ā—É–Ĺ–ĺ–ļ 5. –ü—É—ā—č. –í—č–Ī–ł—Ä–į–Ķ–ľ 1880/1875 –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ—č–Ļ —Ā–Ņ—Ä–Ķ–ī. –†–ł—Ā—É–Ĺ–ĺ–ļ 6. –ö–ĺ–Ľ–Ľ—č. –í—č–Ī–ł—Ä–į–Ķ–ľ 2175/2180 –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ—č–Ļ —Ā–Ņ—Ä–Ķ–ī. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 8. –†–ł—Ā—É–Ĺ–ĺ–ļ 7. ¬ę–Ė–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ –ļ–ĺ–Ĺ–ī–ĺ—ĬĽ 1880/1875/ 2175/2180. –•–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–ł ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–≥–嬼 –ļ–ĺ–Ĺ–ī–ĺ—Ä–į. ‚ÄĘ –í "–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–ľ" –ļ–ĺ–Ĺ–ī–ĺ—Ä–Ķ, –≤ –Ī–ĺ–Ľ—Ć—ą–ł–Ĺ—Ā—ā–≤–Ķ —Ā–Ľ—É—á–į–Ķ–≤, –ļ–ĺ—Ä–ĺ—ā–ļ–ł–Ķ –ļ–ĺ–Ľ–Ľ—č —Ä–į—Ā–Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ—č –Ī–Ľ–ł–∂–Ķ –ļ ¬ę–ī–Ķ–Ĺ—Ć–≥–į–ľ¬Ľ, —á–Ķ–ľ –ļ–ĺ—Ä–ĺ—ā–ļ–ł–Ķ –Ņ—É—ā—č. –ü—Ä–ł—á–ł–Ĺ–ĺ–Ļ —ć—ā–ĺ–≥–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –ļ—Ä–ł–≤–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –ź —Ā–Ľ–Ķ–ī—Ā—ā–≤–ł–Ķ–ľ —ć—ā–ĺ–≥–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —ā–ĺ, —á—ā–ĺ —É "–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–≥–ĺ" –ļ–ĺ–Ĺ–ī–ĺ—Ä–į –Ī—É–ī–Ķ—ā "–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź" (–ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ–į—Ź) –ī–Ķ–Ľ—Ć—ā–į. ‚ÄĘ –Ę–į–ļ –ļ–į–ļ —É ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–≥–嬼 –ļ–ĺ–Ĺ–ī–ĺ—Ä–į –Ņ—Ä–ĺ–ī–į–Ĺ–Ĺ—č–Ķ –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č —Ä–į—Ā–Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ—č –Ī–Ľ–ł–∂–Ķ –ļ ¬ę–ī–Ķ–Ĺ—Ć–≥–į–ľ¬Ľ, —á–Ķ–ľ –ļ—É–Ņ–Ľ–Ķ–Ĺ–Ĺ—č–Ķ, —ā–ĺ —É –Ĺ–Ķ–≥–ĺ ¬ę–ī–Ľ–ł–Ĺ–Ĺ–į—Ź¬Ľ (–Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ–į—Ź) —ā–Ķ—ā–į. ‚ÄĘ –ß—ā–ĺ–Ī—č ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ¬Ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä –Ņ–ĺ–Ľ—É—á–ł–Ľ –Ņ—Ä–ł–Ī—č–Ľ—Ć, –Ĺ—É–∂–Ĺ–ĺ —á—ā–ĺ–Ī—č –Ī–į–∑–ĺ–≤—č–Ļ –į–ļ—ā–ł–≤ (–Ď–ź) —ā–ĺ—Ä–≥–ĺ–≤–į–Ľ—Ā—Ź –≤ —É–∑–ļ–ĺ–ľ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–Ķ. –ü–ĺ—ć—ā–ĺ–ľ—É —É ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–≥–嬼 –ļ–ĺ–Ĺ–ī–ĺ—Ä–į ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ –≥–į–ľ–ľ–į. ‚ÄĘ –ü—Ä–ĺ–ī–į–≤–į—Ź ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ļ –ļ–ĺ–Ĺ–ī–ĺ—ĬĽ, –ľ—č –Ņ—Ä–ĺ–ī–į–Ķ–ľ –Ņ—Ä–Ķ–ľ–ł—é. –ü–ĺ—ć—ā–ĺ–ľ—É –≤–Ķ–≥–į ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–≥–嬼 –ļ–ĺ–Ĺ–ī–ĺ—Ä–į —ā–ĺ–∂–Ķ ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 9. ¬ę–Ė–Ķ–Ľ–Ķ–∑–Ĺ–į—Ź¬Ľ –Ī–į–Ī–ĺ—á–ļ–į. –í –ĺ—Ā–Ĺ–ĺ–≤–Ķ ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł –Ľ–Ķ–∂–ł—ā –ļ–ĺ—Ä–ĺ—ā–ļ–ł–Ļ —Ā—ā—Ä—ć–ī–ī–Ľ. –≠—ā–į –Ņ–ĺ–∑–ł—Ü–ł—Ź –∑–į—Ä–į–Ī–į—ā—č–≤–į–Ķ—ā, –Ķ—Ā–Ľ–ł —Ü–Ķ–Ĺ–į –Ď–ź ¬ę—Ā–ł–ī–ł—ā¬Ľ –Ĺ–į –Ņ—Ä–ĺ–ī–į–Ĺ–Ĺ–ĺ–ľ —Ā—ā—Ä–į–Ļ–ļ–Ķ, –ł–Ľ–ł, –Ķ—Ā–Ľ–ł —Ü–Ķ–Ĺ–į –Ď–ź –ľ–Ķ–ī–Ľ–Ķ–Ĺ–Ĺ–ĺ –ī–≤–ł–∂–Ķ—ā—Ā—Ź –ļ —ć—ā–ĺ–ľ—É —Ā—ā—Ä–į–Ļ–ļ—É. –Ē–Ľ—Ź ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł –Ĺ—É–∂–Ĺ–ĺ, —á—ā–ĺ–Ī—č —Ü–Ķ–Ĺ–į –Ď–ź –Ĺ–Ķ —É—Ö–ĺ–ī–ł–Ľ–į –ĺ—ā ¬ę—ā–Ķ–Ľ–į¬Ľ, —ā–į–ļ –ļ–į–ļ –≤ —ć—ā–ĺ–ľ —Ā–Ľ—É—á–į–Ķ –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ä–į—Ā–Ņ–į–ī ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ–≥–嬼 —Ā—ā—Ä—ć–ī–ī–Ľ–į –ĺ–Ņ–Ķ—Ä–Ķ–∂–į–Ķ—ā –ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ä–į—Ā–Ņ–į–ī —Ā—ā—Ä—ć–Ĺ–≥–Ľ–į, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –Ī—č–Ľ –ļ—É–Ņ–Ľ–Ķ–Ĺ –ī–Ľ—Ź –∑–į—Č–ł—ā—č –ļ–ĺ—Ä–ĺ—ā–ļ–ĺ–≥–ĺ —Ā—ā—Ä—ć–ī–ī–Ľ–į. –í –ĺ—ā–Ľ–ł—á–ł–Ķ –ĺ—ā –ļ–ĺ—Ä–ĺ—ā–ļ–ĺ–≥–ĺ —Ā—ā—Ä—ć–ī–ī–Ľ–į, —Ä–ł—Ā–ļ –Ī–į–Ī–ĺ—á–ļ–ł –ĺ–≥—Ä–į–Ĺ–ł—á–Ķ–Ĺ. –†–ł—Ā—É–Ĺ–ĺ–ļ 8. –°—ā—Ä—ć–ī–ī–Ľ. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 10. –†–ł—Ā—É–Ĺ–ĺ–ļ 9. –Ď–į–Ī–ĺ—á–ļ–į. –í–ł–ī–Ĺ–ĺ, —á—ā–ĺ –ł—Ö –Ľ–ł–Ĺ–ł–ł –Ņ—Ä–ł–Ī—č–Ľ–ł –ł —É–Ī—č—ā–ļ–ĺ–≤ (–ļ—Ä–į—Ā–Ĺ–į—Ź, –∂–Ķ–Ľ—ā–į—Ź, –∑–Ķ–Ľ–Ķ–Ĺ–į—Ź) –ĺ—á–Ķ–Ĺ—Ć –Ņ–ĺ—Ö–ĺ–∂–ł. –ė—Ö –Ĺ–į–ļ–Ľ–ĺ–Ĺ—č –Ņ—Ä–ł–Ī–Ľ–ł–∑–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ĺ–ī–ł–Ĺ–į–ļ–ĺ–≤—č. –Ě–į –Ľ–ł–Ĺ–ł—é –Ņ—Ä–ł–Ī—č–Ľ–ł –ł —É–Ī—č—ā–ļ–ĺ–≤ –Ī–į–Ī–ĺ—á–ļ–ł –≤–Ľ–ł—Ź–Ķ—ā —Ą–ĺ—Ä–ľ–į –ļ—Ä–ł–≤–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –ö–į–ļ –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ–ĺ –ł–Ĺ–ł—Ü–ł–ł—Ä–ĺ–≤–į—ā—Ć ¬ę–∂–Ķ–Ľ–Ķ–∑–ŗɗ鬼 –Ī–į–Ī–ĺ—á–ļ—É. ‚ÄĘ –°—ā—Ä–į–Ļ–ļ–ł. –ö–į–ļ –≤—č–Ī—Ä–į—ā—Ć —ą–ł—Ä–ł–Ĺ—É –ļ—Ä—č–Ľ–į? –ü–ĺ —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā–ł ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ–≥–嬼 —Ā—ā—Ä—ć–ī–ī–Ľ–į. –°–ľ–ĺ—ā—Ä–ł–ľ —Ä–ł—Ā—É–Ĺ–ĺ–ļ 10. SPX —ā–ĺ—Ä–≥—É–Ķ—ā—Ā—Ź –Ņ–ĺ 2083. –°—ā—Ä—ć–ī–ī–Ľ –Ĺ–į 2085 —Ā—ā—Ä–į–Ļ–ļ–Ķ —Ā—ā–ĺ–ł—ā –Ņ—Ä–ł–Ī–Ľ–ł–∑–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ 50. –ó–Ĺ–į—á–ł—ā –Ņ–ĺ–ļ—É–Ņ–į–Ķ–ľ –Ņ—É—ā —Ā–ĺ —Ā—ā—Ä–į–Ļ–ļ–ĺ–ľ 2035, –ł –ļ–ĺ–Ľ–Ľ —Ā–ĺ —Ā—ā—Ä–į–Ļ–ļ–ĺ–ľ 2135. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 11. –†–ł—Ā—É–Ĺ–ĺ–ļ 10. –ě–Ņ—Ü–ł–ĺ–Ĺ—č SPX. ‚ÄĘ –í—Ä–Ķ–ľ—Ź –ī–ĺ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź. –Ę–į–ļ –ļ–į–ļ –ľ—č –Ņ—Ä–ĺ–ī–į–Ķ–ľ ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–∂–Ĺ—č–Ķ¬Ľ –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č, –ł—Ö —Ā—Ä–ĺ–ļ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź –Ĺ–Ķ –ī–ĺ–Ľ–∂–Ķ–Ĺ –Ņ—Ä–Ķ–≤—č—ą–į—ā—Ć 30 –ī–Ĺ–Ķ–Ļ. –Ě–Ķ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ņ—Ä–ĺ–ī–į–≤–į—ā—Ć —ā–ĺ—á–Ĺ–ĺ 30 –ī–Ĺ–Ķ–Ļ. –ú–ĺ–∂–Ĺ–ĺ –Ņ—Ä–ĺ–ī–į–≤–į—ā—Ć –ł 20 –ī–Ĺ–Ķ–Ļ, –ł 10 –ī–Ĺ–Ķ–Ļ –ł 5 –ī–Ĺ–Ķ–Ļ. –ö–Ľ—é—á–Ķ–≤–ĺ–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā - –≤ —Ā–Ņ–ĺ—Ā–ĺ–Ī–Ĺ–ĺ—Ā—ā–ł —É–Ņ—Ä–į–≤–Ľ—Ź—ā—Ć –≥–į–ľ–ľ–ĺ–Ļ. –ß–Ķ–ľ –Ī–ĺ–Ľ–Ķ–Ķ –ļ–ĺ—Ä–ĺ—ā–ļ—É—é (–Ņ–ĺ —Ā—Ä–ĺ–ļ—É) –Ī–į–Ī–ĺ—á–ļ—É –ľ—č —Ā—ā—Ä–ĺ–ł–ľ, —ā–Ķ–ľ –ľ–Ķ–Ĺ—Ć—ą–Ķ —É –Ĺ–į—Ā –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā–Ķ–Ļ –ī–Ľ—Ź –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–ĺ–ļ –Ņ–ĺ–∑–ł—Ü–ł–ł. –ė –Ķ—Č–Ķ –ľ–ĺ–ľ–Ķ–Ĺ—ā. –ē—Ā–Ľ–ł –Ņ—Ä–ł–ĺ–Ī—Ä–Ķ—ā–į–Ķ–ľ 30-—ā–ł –ī–Ĺ–Ķ–≤–Ĺ—É—é –Ī–į–Ī–ĺ—á–ļ—É, —Ā—ā–į—Ä–į–Ķ–ľ—Ā—Ź —Ā–ł–ī–Ķ—ā—Ć –≤ –Ĺ–Ķ–Ļ –Ĺ–Ķ –Ī–ĺ–Ľ—Ć—ą–Ķ 20 –ī–Ĺ–Ķ–Ļ. –ē—Ā–Ľ–ł –Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—É—é, —ā–ĺ —Ā–ł–ī–ł–ľ –ī–Ĺ—Ź 4. –ė —ā.–ī. –ě—ā–ļ–ł–ī—č–≤–į–Ķ–ľ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ 25-30% –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł. –ė–∑ –Ņ—Ä–į–ļ—ā–ł–ļ–ł —ć—ā–ĺ –Ņ–ĺ–Ľ–Ķ–∑–Ĺ—č–Ļ –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ā—ā–ĺ–Ņ. –ē—Č–Ķ —Ä–į–∑ –Ņ–ĺ—Ā–ľ–ĺ—ā—Ä–ł–ľ –Ĺ–į —Ä–ł—Ā—É–Ĺ–ĺ–ļ 10, –ł —Ā—Ä–į–≤–Ĺ–ł–ľ –Ī–ł–ī-–į—Ā–ļ —Ā–Ņ—Ä–Ķ–ī—č –ľ–Ķ–∂–ī—É –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į–ľ–ł ¬ę–≤ –ī–Ķ–Ĺ—Ć–≥–į—Ö¬Ľ –ł ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥¬Ľ –Ĺ–į 2050 –ł 2115 http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 12. —Ā—ā—Ä–į–Ļ–ļ–į—Ö. –Ě–į 2050 —Ā—ā—Ä–į–Ļ–ļ–Ķ, —É –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ ¬ę–≤ –ī–Ķ–Ĺ—Ć–≥–į—Ö¬Ľ (–ļ–ĺ–Ľ–Ľ—č) –Ī–ł–ī-–į—Ā–ļ —Ā–Ņ—Ä–Ķ–ī —Ä–į–≤–Ķ–Ĺ 1,3. –ź —É –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥¬Ľ (–Ņ—É—ā—č) –Ī–ł–ī-–į—Ā–ļ —Ā–Ņ—Ä–Ķ–ī —Ä–į–≤–Ķ–Ĺ 0,7. –Ě–į 2115 —Ā—ā—Ä–į–Ļ–ļ–Ķ, —É –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ ¬ę–≤ –ī–Ķ–Ĺ—Ć–≥–į—Ö¬Ľ (–Ņ—É—ā—č) –Ī–ł–ī-–į—Ā–ļ —Ā–Ņ—Ä–Ķ–ī —Ä–į–≤–Ķ–Ĺ 1,6. –ź —É –ĺ–Ņ—Ü–ł–ĺ–Ĺ–ĺ–≤ ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥¬Ľ (–ļ–ĺ–Ľ–Ľ—č) –Ī–ł–ī-–į—Ā–ļ —Ā–Ņ—Ä–Ķ–ī —Ä–į–≤–Ķ–Ĺ 0,4. –ö–į–ļ–ĺ–Ļ –≤—č–≤–ĺ–ī –ľ–ĺ–∂–Ĺ–ĺ —Ā–ī–Ķ–Ľ–į—ā—Ć –ł–∑ —ć—ā–ĺ–≥–ĺ? –°–į–ľ—č–Ļ —Ä–į–∑—É–ľ–Ĺ—č–Ļ –≤–į—Ä–ł–į–Ĺ—ā —Ā–ĺ–∑–ī–į–Ĺ–ł—Ź –Ī–į–Ī–ĺ—á–ļ–ł 2035/2085/2135 - —ć—ā–ĺ –Ņ—Ä–ĺ–ī–į–∂–į –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ —Ā–Ņ—Ä–Ķ–ī–į –ł–∑ –Ņ—É—ā–ĺ–≤ 2035/2085, –ł –Ņ—Ä–ĺ–ī–į–∂–į –≤–Ķ—Ä—ā–ł–ļ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ —Ā–Ņ—Ä–Ķ–ī–į –ł–∑ –ļ–ĺ–Ľ–Ľ–ĺ–≤ 2085/2135. –ü–ĺ—ā–ĺ–ľ—É —á—ā–ĺ –≤ —ć—ā–ĺ–ľ —Ā–Ľ—É—á–į–Ķ –ľ—č –ł–ľ–Ķ–Ķ–ľ –ī–Ķ–Ľ–ĺ —Ā –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ —É–∑–ļ–ł–ľ –Ī–ł–ī-–į—Ā–ļ —Ā–Ņ—Ä–Ķ–ī–ĺ–ľ. –Ę–ĺ –Ķ—Ā—ā—Ć, ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–į—Ź¬Ľ –Ī–į–Ī–ĺ—á–ļ–į ‚Äď —Ā–į–ľ—č–Ļ –ĺ–Ņ—ā–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –≤–į—Ä–ł–į–Ĺ—ā —Ā–ĺ–∑–ī–į–Ĺ–ł—Ź –Ī–į–Ī–ĺ—á–ļ–ł ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–≥¬Ľ. –•–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–ł ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł. –í–Ķ—Ä–Ĺ–Ķ–ľ—Ā—Ź –ļ —Ä–ł—Ā—É–Ĺ–ļ—É 9. ‚ÄĘ –ě–Ī—č—á–Ĺ–ĺ, –ļ—É–Ņ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ ¬ę–Ī–Ķ–∑–ī–Ķ–Ĺ–Ķ–∂–Ĺ—č–Ļ¬Ľ –Ņ—É—ā –ł–ľ–Ķ–Ķ—ā –Ī–ĺ–Ľ—Ć—ą—É—é –ī–Ķ–Ľ—Ć—ā—É, —á–Ķ–ľ –ļ—É–Ņ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ ¬ę–Ī–Ķ–∑–ī–Ķ–Ĺ–Ķ–∂–Ĺ—č–Ļ¬Ľ –ļ–ĺ–Ľ–Ľ. –ü—Ä–ł—á–ł–Ĺ–ĺ–Ļ —ć—ā–ĺ–≥–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –ļ—Ä–ł–≤–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –ü–ĺ—ć—ā–ĺ–ľ—É –Ņ—Ä–ł —Ā–ĺ–∑–ī–į–Ĺ–ł–ł ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł —É –Ĺ–Ķ–Ķ –Ī—É–ī–Ķ—ā ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ (–ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ–į—Ź) –ī–Ķ–Ľ—Ć—ā–į. ‚ÄĘ –Ę–į–ļ –ļ–į–ļ –ľ—č –Ņ—Ä–ĺ–ī–į–Ķ–ľ –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č ¬ę–ĺ–ļ–ĺ–Ľ–ĺ –ī–Ķ–Ĺ–Ķ–≥¬Ľ, –į –Ņ–ĺ–ļ—É–Ņ–į–Ķ–ľ –ĺ–Ņ—Ü–ł–ĺ–Ĺ—č ¬ę–Ī–Ķ–∑ –ī–Ķ–Ĺ–Ķ–≥¬Ľ, —ā–ĺ —É ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł –Ī—É–ī–Ķ—ā ¬ę–ī–Ľ–ł–Ĺ–Ĺ–į—Ź¬Ľ (–Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ–į—Ź) —ā–Ķ—ā–į. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 13. ‚ÄĘ –Ē–Ľ—Ź ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ, —á—ā–ĺ–Ī—č –Ī–į–∑–ĺ–≤—č–Ļ –į–ļ—ā–ł–≤ –Ĺ–Ķ –ī–≤–ł–≥–į–Ľ—Ā—Ź, –ł–Ľ–ł –ī–≤–ł–≥–į–Ľ—Ā—Ź –≤ –ĺ—á–Ķ–Ĺ—Ć —É–∑–ļ–ĺ–ľ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–Ķ. –ď–į–ľ–ľ–į —É –Ĺ–Ķ–Ķ ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ (–ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ–į—Ź). ‚ÄĘ –Ę–į–ļ –ļ–į–ļ –ľ—č –Ņ—Ä–ĺ–ī–į–Ķ–ľ –Ņ—Ä–Ķ–ľ–ł—é, —ā–ĺ —É –Ĺ–į—ą–Ķ–Ļ –Ņ–ĺ–∑–ł—Ü–ł–ł ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ (–ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ–į—Ź) –≤–Ķ–≥–į. –Ę–Ķ–Ņ–Ķ—Ä—Ć —Ā—Ä–į–≤–Ĺ–ł–ľ —Ö–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–į ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł –ł ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–≥–嬼 –ļ–ĺ–Ĺ–ī–ĺ—Ä–į. –Ď–į–Ī–ĺ—á–ļ–į: –ö–ĺ–Ĺ–ī–ĺ—Ä: –•–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–ł —ć—ā–ł—Ö –Ņ–ĺ–∑–ł—Ü–ł–Ļ —Ā—Ö–ĺ–ī–Ĺ—č–Ķ: ‚ÄĘ ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ –ī–Ķ–Ľ—Ć—ā–į ‚ÄĘ ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ –≥–į–ľ–ľ–į ‚ÄĘ ¬ę–ļ–ĺ—Ä–ĺ—ā–ļ–į—Ź¬Ľ –≤–Ķ–≥–į ‚ÄĘ ¬ę–ī–Ľ–ł–Ĺ–Ĺ–į—Ź¬Ľ —ā–Ķ—ā–į –Ē–į, –ĺ–Ĺ–ł –ĺ–Ī–Ľ–į–ī–į—é—ā —Ā—Ö–ĺ–ī–Ĺ—č–ľ–ł —Ö–į—Ä–į–ļ—ā–Ķ—Ä–ł—Ā—ā–ł–ļ–į–ľ–ł, –Ĺ–ĺ —Ź–≤–Ľ—Ź—é—ā—Ā—Ź –Ľ–ł –ĺ–Ĺ–ł –ĺ–ī–ł–Ĺ–į–ļ–ĺ–≤—č–ľ–ł –Ņ–ĺ–∑–ł—Ü–ł—Ź–ľ–ł? http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 14. –ě—ā–≤–Ķ—ā: –Ĺ–Ķ—ā. –ü–ĺ—á–Ķ–ľ—É? –ü–ĺ—ā–ĺ–ľ—É —á—ā–ĺ –∑–Ĺ–į—á–Ķ–Ĺ–ł—Ź ¬ę–≥—Ä–Ķ–ļ–ĺ–≤¬Ľ –ł–∑–ľ–Ķ–Ĺ—Ź—é—ā—Ā—Ź —Ā –ł–∑–ľ–Ķ–Ĺ–Ķ–Ĺ–ł–Ķ–ľ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –£–ľ–Ķ–Ĺ—Ć—ą–ł–ľ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –Ĺ–į 3%, –ł –Ņ–ĺ—Ā–ľ–ĺ—ā—Ä–ł–ľ –ļ–į–ļ –ł–∑–ľ–Ķ–Ĺ—Ź—ā—Ā—Ź ¬ę–≥—Ä–Ķ–ļ–ł¬Ľ. –Ď–į–Ī–ĺ—á–ļ–į: –ī–ĺ: –Ņ–ĺ—Ā–Ľ–Ķ: –ö–ĺ–Ĺ–ī–ĺ—Ä: –ī–ĺ: –Ņ–ĺ—Ā–Ľ–Ķ: –£ –Ī–į–Ī–ĺ—á–ļ–ł –≥–į–ľ–ľ–į –≤—č—Ä–ĺ—Ā–Ľ–į –≤ 2,5 —Ä–į–∑–į (–≤ –į–Ī—Ā–ĺ–Ľ—é—ā–Ĺ–ĺ–ľ –≤—č—Ä–į–∂–Ķ–Ĺ–ł–ł), –ł –≤ 1,5 —Ä–į–∑–į —É–≤–Ķ–Ľ–ł—á–ł–Ľ–į—Ā—Ć –≤–Ķ–≥–į. –ź–≥—Ä–Ķ—Ā—Ā–ł–≤–Ĺ–ĺ—Ā—ā—Ć –Ņ–ĺ–∑–ł—Ü–ł–ł –ĺ—á–Ķ–Ĺ—Ć —Ā–ł–Ľ—Ć–Ĺ–ĺ –≤—č—Ä–ĺ—Ā–Ľ–į. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 15. –£ –ļ–ĺ–Ĺ–ī–ĺ—Ä–į –≥–į–ľ–ľ–į –≤—č—Ä–ĺ—Ā–Ľ–į –Ņ–ĺ—á—ā–ł –≤ 2 —Ä–į–∑–į (–≤ –į–Ī—Ā–ĺ–Ľ—é—ā–Ĺ–ĺ–ľ –≤—č—Ä–į–∂–Ķ–Ĺ–ł–ł), –ł —ā–Ķ—ā–į –£–ü–ź–õ–ź!!! –ö–į–ļ–ĺ–Ļ –≤—č–≤–ĺ–ī –ľ–ĺ–∂–Ĺ–ĺ —Ā–ī–Ķ–Ľ–į—ā—Ć –Ņ–ĺ –ļ–ĺ–Ĺ–ī–ĺ—Ä—É, –Ķ—Ā–Ľ–ł –Ņ–ĺ—Ā–Ľ–Ķ –Ķ–≥–ĺ —Ā–ĺ–∑–ī–į–Ĺ–ł—Ź –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –Ī—č—Ā—ā—Ä–ĺ –Ņ–į–ī–į–Ķ—ā? –ó–į–ļ—Ä—č–≤–į—ā—Ć –Ņ–ĺ–∑–ł—Ü–ł—é, –ł –Ī—č—ā—Ć –ī–ĺ–≤–ĺ–Ľ—Ć–Ĺ—č–ľ –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ–Ĺ–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ—Ć—é. –†–ł—Ā—É–Ĺ–ĺ–ļ 11. –ö–ĺ–Ĺ–ī–ĺ—Ä. –Ď–Ķ–Ľ–į—Ź –Ľ–ł–Ĺ–ł—Ź ‚ÄĒ –Ņ—Ä–ł–Ī—č–Ľ—Ć –Ņ–ĺ—Ā–Ľ–Ķ —É–ľ–Ķ–Ĺ—Ć—ą–Ķ–Ĺ–ł—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –í–ł–ī–Ĺ–ĺ, —á—ā–ĺ –ľ—č –∑–į—Ä–į–Ī–ĺ—ā–į–Ľ–ł –Ņ–ĺ–Ľ–ĺ–≤–ł–Ĺ—É –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ—Ć–Ĺ–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł, –≥—Ä–Ķ–ļ–ł –ł–∑–ľ–Ķ–Ĺ–ł–Ľ–ł—Ā—Ć –≤ —Ö—É–ī—ą—É—é —Ā—ā–ĺ—Ä–ĺ–Ĺ—É. –ü–ĺ—ć—ā–ĺ–ľ—É —Ą–ł–ļ—Ā–ł—Ä—É–Ķ–ľ –Ņ—Ä–ł–Ī—č–Ľ—Ć –ł –ł—Č–Ķ–ľ –Ĺ–ĺ–≤—É—é —Ā–ī–Ķ–Ľ–ļ—É. –†–ł—Ā—É–Ĺ–ĺ–ļ 12. –Ď–į–Ī–ĺ—á–ļ–į. –Ď–Ķ–Ľ–į—Ź –Ľ–ł–Ĺ–ł—Ź ‚ÄĒ —ā–Ķ–ļ—É—Č–į—Ź –Ņ—Ä–ł–Ī—č–Ľ—Ć. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

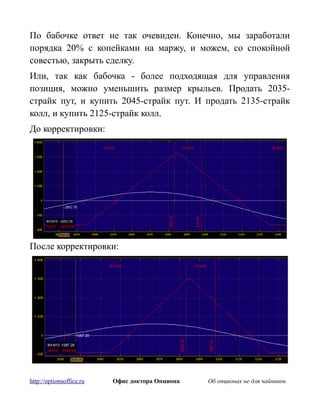

- 16. –ü–ĺ –Ī–į–Ī–ĺ—á–ļ–Ķ –ĺ—ā–≤–Ķ—ā –Ĺ–Ķ —ā–į–ļ –ĺ—á–Ķ–≤–ł–ī–Ķ–Ĺ. –ö–ĺ–Ĺ–Ķ—á–Ĺ–ĺ, –ľ—č –∑–į—Ä–į–Ī–ĺ—ā–į–Ľ–ł –Ņ–ĺ—Ä—Ź–ī–ļ–į 20% —Ā –ļ–ĺ–Ņ–Ķ–Ļ–ļ–į–ľ–ł –Ĺ–į –ľ–į—Ä–∂—É, –ł –ľ–ĺ–∂–Ķ–ľ, —Ā–ĺ —Ā–Ņ–ĺ–ļ–ĺ–Ļ–Ĺ–ĺ–Ļ —Ā–ĺ–≤–Ķ—Ā—ā—Ć—é, –∑–į–ļ—Ä—č—ā—Ć —Ā–ī–Ķ–Ľ–ļ—É. –ė–Ľ–ł, —ā–į–ļ –ļ–į–ļ –Ī–į–Ī–ĺ—á–ļ–į - –Ī–ĺ–Ľ–Ķ–Ķ –Ņ–ĺ–ī—Ö–ĺ–ī—Ź—Č–į—Ź –ī–Ľ—Ź —É–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź –Ņ–ĺ–∑–ł—Ü–ł—Ź, –ľ–ĺ–∂–Ĺ–ĺ —É–ľ–Ķ–Ĺ—Ć—ą–ł—ā—Ć —Ä–į–∑–ľ–Ķ—Ä –ļ—Ä—č–Ľ—Ć–Ķ–≤. –ü—Ä–ĺ–ī–į—ā—Ć 2035- —Ā—ā—Ä–į–Ļ–ļ –Ņ—É—ā, –ł –ļ—É–Ņ–ł—ā—Ć 2045-—Ā—ā—Ä–į–Ļ–ļ –Ņ—É—ā. –ė –Ņ—Ä–ĺ–ī–į—ā—Ć 2135-—Ā—ā—Ä–į–Ļ–ļ –ļ–ĺ–Ľ–Ľ, –ł –ļ—É–Ņ–ł—ā—Ć 2125-—Ā—ā—Ä–į–Ļ–ļ –ļ–ĺ–Ľ–Ľ. –Ē–ĺ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–ļ–ł: –ü–ĺ—Ā–Ľ–Ķ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–ļ–ł: http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 17. –ü–ĺ—á–Ķ–ľ—É –Ĺ—É–∂–Ĺ–ĺ —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į—ā—Ć –Ņ—Ä–ł–Ī—č–Ľ—Ć? –ü–ĺ—ā–ĺ–ľ—É —á—ā–ĺ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –ļ–į–ļ –Ī—É–ľ–Ķ—Ä–į–Ĺ–≥, –≤ –Ĺ–į—á–į–Ľ–Ķ –Ľ–Ķ—ā–ł—ā –≤ –ĺ–ī–Ĺ—É –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É, –į –Ņ–ĺ—ā–ĺ–ľ –ĺ–Ī—Ä–į—ā–Ĺ–ĺ. –Ě–ł–ļ—ā–ĺ –Ĺ–Ķ –∑–Ĺ–į–Ķ—ā –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –ļ–į–ļ–ĺ–≥–ĺ –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –ł–Ĺ—ā–Ķ—Ä–≤–į–Ľ–į —ć—ā–ĺ –Ņ—Ä–ĺ–ł–∑–ĺ–Ļ–ī–Ķ—ā. –Ě–ĺ —ć—ā–ĺ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ņ—Ä–ĺ–ł–∑–ĺ–Ļ–ī–Ķ—ā. –ü–ĺ—Ā–ľ–ĺ—ā—Ä–ł—ā–Ķ –Ĺ–į –≥—Ä–į—Ą–ł–ļ Apple. –Ě–ł–ļ—ā–ĺ –Ĺ–Ķ –∑–Ĺ–į–Ķ—ā –ļ—É–ī–į –Ī—É–ī–Ķ—ā –ī–≤–ł–≥–į—ā—Ć—Ā—Ź —Ü–Ķ–Ĺ–į, –Ĺ–ĺ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –ĺ—Ā—ā–į–Ķ—ā—Ā—Ź –≤ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–Ķ. –Ē–į, –≥—Ä–į–Ĺ–ł—Ü—č –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–į –ľ–ĺ–≥—É—ā –ł–∑–ľ–Ķ–Ĺ–ł—ā—Ć—Ā—Ź, –Ĺ–ĺ —Ā—É—ā—Ć –ĺ—ā —ć—ā–ĺ–≥–ĺ –Ĺ–Ķ –Ņ–ĺ–ľ–Ķ–Ĺ—Ź–Ķ—ā—Ā—Ź. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 18. –ß—ā–ĺ –Ĺ—É–∂–Ĺ–ĺ, —á—ā–ĺ–Ī—č ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ķ¬Ľ –Ī–į–Ī–ĺ—á–ļ–į –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä –∑–į—Ä–į–Ī–ĺ—ā–į–Ľ–ł –Ņ—Ä–ł–Ī—č–Ľ—Ć? ‚ÄĘ –ü–į–ī–į—é—Č–į—Ź –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć. –í —Ā–Ľ—É—á–į–Ķ –Ī–į–Ī–ĺ—á–Ķ–ļ –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä–ĺ–≤ –ľ—č –Ņ—Ä–ĺ–ī–į–Ķ–ľ –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ—É—é –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –≤ –Ĺ–į–ī–Ķ–∂–ī–Ķ –ĺ—ā–ļ—É–Ņ–ł—ā—Ć –Ķ–Ķ –ī–Ķ—ą–Ķ–≤–Ľ–Ķ. –ź –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć —ć—ā–ĺ–≥–ĺ –Ĺ–į–ľ–Ĺ–ĺ–≥–ĺ –ú–ē–Ě–¨–®–ē, –Ķ—Ā–Ľ–ł —ā–Ķ–ļ—É—Č–ł–Ļ —ā—Ä–Ķ–Ĺ–ī –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł –ł–ī–Ķ—ā –≤–≤–Ķ—Ä—Ö, –į –Ĺ–Ķ –≤–Ĺ–ł–∑. –Ę–ĺ –Ķ—Ā—ā—Ć, –Ĺ–Ķ —Ā–ĺ–∑–ī–į–≤–į–Ļ—ā–Ķ –Ī–į–Ī–ĺ—á–ļ–ł –ł–Ľ–ł –ļ–ĺ–Ĺ–ī–ĺ—Ä—č –Ņ—Ä–ł —Ä–į—Ā—ā—É—Č–Ķ–ľ —ā—Ä–Ķ–Ĺ–ī–Ķ –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –ü–ĺ–ī–ĺ–∂–ī–ł—ā–Ķ, –Ņ–ĺ–ļ–į –ĺ–Ĺ —Ä–į–∑–≤–Ķ—Ä–Ĺ–Ķ—ā—Ā—Ź, –ł–Ľ–ł –ł—Č–ł—ā–Ķ –ī—Ä—É–≥–ĺ–Ļ –į–ļ—ā–ł–≤ —Ā –Ņ–į–ī–į—é—Č–Ķ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć—é. –†–į—Ā—ā—É—Č–į—Ź –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –ľ–ĺ–∂–Ķ—ā –ĺ—Ā—ā–į–Ĺ–ĺ–≤–ł—ā—Ć –≤—Ä–Ķ–ľ—Ź –ī–Ľ—Ź –Ī–į–Ī–ĺ—á–Ķ–ļ –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä–ĺ–≤!!! ‚ÄĘ –ē—Č–Ķ –ĺ–ī–Ĺ–ł–ľ –Ī–Ľ–į–≥–ĺ–Ņ—Ä–ł—Ź—ā–Ĺ—č–ľ —É—Ā–Ľ–ĺ–≤–ł–Ķ–ľ –ī–Ľ—Ź –Ī–į–Ī–ĺ—á–Ķ–ļ –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä–ĺ–≤ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –Ņ–į–ī–į—é—Č–į—Ź –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć. –ě–ī–Ĺ–ł–ľ –ł–∑ –Ņ–ĺ—Ā–Ľ–Ķ–ī—Ā—ā–≤–ł–Ļ –≤—č—Ā–ĺ–ļ–ĺ–Ļ –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł –ĺ–Ī—č—á–Ĺ–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –≤—č—Ā–ĺ–ļ–į—Ź —Ä–Ķ–į–Ľ–ł–∑–ĺ–≤–į–Ĺ–Ĺ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć. –ü–ĺ—ć—ā–ĺ–ľ—É, –≤ –Ī–ĺ–Ľ—Ć—ą–ł–Ĺ—Ā—ā–≤–Ķ —Ā–Ľ—É—á–į–Ķ–≤, –Ĺ–Ķ —Ā—ā–ĺ–ł—ā –Ņ—Ä–ĺ–ī–į–≤–į—ā—Ć –ĺ—á–Ķ–Ĺ—Ć –≤—č—Ā–ĺ–ļ—É—é –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ—É—é –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć, –Ņ–ĺ—ā–ĺ–ľ—É —á—ā–ĺ, –ĺ–Ī—č—á–Ĺ–ĺ, –ĺ–Ĺ–į —Ā–ĺ–Ņ—Ä–ĺ–≤–ĺ–∂–ī–į–Ķ—ā—Ā—Ź –Ī–ĺ–Ľ—Ć—ą–ł–ľ–ł –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź–ľ–ł –≤ –Ī–į–∑–ĺ–≤–ĺ–ľ –į–ļ—ā–ł–≤–Ķ, —á—ā–ĺ –Ņ—Ä–ł–≤–ĺ–ī–ł—ā –ļ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—č–ľ —ā—Ä—É–ī–Ĺ–ĺ—Ā—ā—Ź–ľ –Ņ—Ä–ł —É–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł–ł –Ņ–ĺ–∑–ł—Ü–ł–Ķ–Ļ. –ē—Č–Ķ —Ä–į–∑, –Ĺ—É–∂–Ĺ–ĺ –ł—Ā–ļ–į—ā—Ć –≤—č—Ā–ĺ–ļ—É—é –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć, –ļ–ĺ—ā–ĺ—Ä–į—Ź —É–∂–Ķ –Ĺ–į—á–į–Ľ–į –Ņ–į–ī–į—ā—Ć. –Ě—É–∂–Ĺ–ĺ –ł—Ā–ļ–į—ā—Ć –į–ļ—ā–ł–≤, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –∑–į–ľ–Ķ–ī–Ľ–ł–Ľ —Ā–≤–ĺ–Ķ –ī–≤–ł–∂–Ķ–Ĺ–ł–Ķ, –ł–Ľ–ł –ĺ—Ā—ā–į–Ĺ–ĺ–≤–ł–Ľ—Ā—Ź. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 19. –Ě–į —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ —Ä–ł—Ā—É–Ĺ–ļ–Ķ –Ņ—Ä–ł–≤–Ķ–ī–Ķ–Ĺ –Ņ—Ä–ł–ľ–Ķ—Ä –ļ–ĺ–≥–ī–į –Ĺ–Ķ –Ĺ–į–ī–ĺ –Ņ—Ä–ĺ–ī–į–≤–į—ā—Ć ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ—č–Ķ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł. –†–ł—Ā—É–Ĺ–ĺ–ļ 13. –ü–Ľ–ĺ—Ö–į—Ź —Ā–ł—ā—É–į—Ü–ł—Ź –ī–Ľ—Ź –Ī–į–Ī–ĺ—á–Ķ–ļ. –ü–ĺ—Ā–ľ–ĺ—ā—Ä–ł—ā–Ķ, —ā—Ä–Ķ–Ĺ–ī—č –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–ĺ–Ļ –ł –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–Ķ–Ļ –Ĺ–į–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ—č –≤–≤–Ķ—Ä—Ö, –ł –ĺ–Ĺ–ł –≤—č—Ā–ĺ–ļ–ł–Ķ. –ė —ā–į–ļ–∂–Ķ –ĺ–Ī—Ä–į—ā–ł—ā–Ķ –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ –Ĺ–į –≤–Ĺ—É—ā—Ä–ł–ī–Ĺ–Ķ–≤–Ĺ–ĺ–Ļ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ —Ü–Ķ–Ĺ –∑–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ 3 –ī–Ĺ—Ź, –ł —Ā—Ä–į–≤–Ĺ–ł—ā–Ķ —Ā –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–ĺ–ľ 10-20 –ī–Ĺ–Ķ–Ļ –Ĺ–į–∑–į–ī. –Ę–ĺ –Ķ—Ā—ā—Ć, –Ķ—Ā–Ľ–ł –Ĺ–į–Ī–Ľ—é–ī–į—é—ā—Ā—Ź —Ā–ł–Ľ—Ć–Ĺ—č–Ķ –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź –≤ –Ī–į–∑–ĺ–≤–ĺ–ľ –į–ļ—ā–ł–≤–Ķ, —ā–ĺ –Ľ—É—á—ą–Ķ –Ĺ–Ķ –ł–Ĺ–ł—Ü–ł–ł—Ä–ĺ–≤–į—ā—Ć –Ī–į–Ī–ĺ—á–ļ—É. –ú–ĺ–∂–Ĺ–ĺ –Ņ–ĺ–ī—É–ľ–į—ā—Ć –ĺ ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–ľ¬Ľ –ļ–ĺ–Ĺ–ī–ĺ—Ä–Ķ, –Ĺ–ĺ –Ľ—É—á—ą–Ķ –Ņ–ĺ–ī–ĺ–∂–ī–į—ā—Ć —Ä–į–∑–≤–ĺ—Ä–ĺ—ā–į —ā—Ä–Ķ–Ĺ–ī–į —É –ĺ–Ī–ĺ–ł—Ö –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–Ķ–Ļ. http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 20. –Ē–ĺ–Ņ–ĺ–Ľ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā –Ņ—Ä–ł —Ā–ĺ–∑–ī–į–Ĺ–ł–ł –Ī–į–Ī–ĺ—á–Ķ–ļ –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä–ĺ–≤. –ö–ĺ–Ĺ–ī–ĺ—Ä ‚Äď –Ī–ĺ–Ľ–Ķ–Ķ –Ņ—Ä–Ķ–ī–Ņ–ĺ—á—ā–ł—ā–Ķ–Ľ—Ć–Ĺ–į—Ź –Ņ–ĺ–∑–ł—Ü–ł—Ź –≤ —Ā–ł—ā—É–į—Ü–ł–ł, –ļ–ĺ–≥–ī–į –≤—č—Ā–ĺ–ļ–į—Ź –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć —ā–ĺ–Ľ—Ć–ļ–ĺ –Ĺ–į—á–į–Ľ–į –Ņ–į–ī–į—ā—Ć, –ł —Ā—É—Č–Ķ—Ā—ā–≤—É–Ķ—ā –Ī–ĺ–Ľ—Ć—ą–į—Ź –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć, —á—ā–ĺ —Ä—č–Ĺ–ĺ–ļ –ľ–ĺ–∂–Ķ—ā —ā–į–ļ–∂–Ķ —Ā–ł–Ľ—Ć–Ĺ–ĺ —Ä–į–∑–≤–Ķ—Ä–Ĺ—É—ā—Ć—Ā—Ź. –Ě–į–Ņ—Ä–ł–ľ–Ķ—Ä, –ł–Ĺ–ī–Ķ–ļ—Ā —É–Ņ–į–Ľ —Ā–ł–Ľ—Ć–Ĺ–ĺ –ł –ĺ—Ā—ā–į–Ĺ–ĺ–≤–ł–Ľ—Ā—Ź, –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć —Ā–ł–Ľ—Ć–Ĺ–ĺ –≤–ĺ–∑—Ä–ĺ—Ā–Ľ–į, –Ĺ–ĺ –Ĺ–į—á–į–Ľ–į –Ņ–į–ī–į—ā—Ć. –í —ć—ā–ĺ—ā –ľ–ĺ–ľ–Ķ–Ĺ—ā –ľ–ĺ–∂–Ĺ–ĺ –Ņ–ĺ–ī—É–ľ–į—ā—Ć –ĺ –Ņ—Ä–ĺ–ī–į–∂–Ķ ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–≥–嬼 –ļ–ĺ–Ĺ–ī–ĺ—Ä–į, —ā–į–ļ –ļ–į–ļ –Ķ–≥–ĺ —ą–ł—Ä–ĺ–ļ–ł–Ļ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ –Ņ–ĺ–∑–≤–ĺ–Ľ–ł—ā –Ĺ–į–ľ –į–Ī—Ā–ĺ—Ä–Ī–ł—Ä–ĺ–≤–į—ā—Ć –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ–Ķ –ĺ–Ī—Ä–į—ā–Ĺ–ĺ–Ķ –ī–≤–ł–∂–Ķ–Ĺ–ł–Ķ —Ä—č–Ĺ–ļ–į. –Ē–į –ł –Ņ–į–ī–į—é—Č–į—Ź –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć, –Ņ—Ä–ł –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ–ľ –Ņ–ĺ–ī—ä–Ķ–ľ–Ķ, –ī–ĺ–Ľ–∂–Ĺ–į –Ĺ–į–ľ –Ņ–ĺ–ľ–ĺ—á—Ć. –ē—Ā–Ľ–ł –≤—Ā–Ķ –Ņ–ĺ—ą–Ľ–ĺ –Ņ–ĺ –Ĺ–į—ą–Ķ–ľ—É –Ņ–Ľ–į–Ĺ—É, –ł —Ä—č–Ĺ–ĺ–ļ, –≤ –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–ľ, —Ā—ā–į–Ī–ł–Ľ–ł–∑–ł—Ä–ĺ–≤–į–Ľ—Ā—Ź, —ā–ĺ –ľ—č –∑–į—Ä–į–Ī–ĺ—ā–į–Ķ–ľ –Ī—č—Ā—ā—Ä—č–Ķ –ī–Ķ–Ĺ—Ć–≥–ł –Ĺ–į –≤–Ķ–≥–Ķ. –ó–į–ļ—Ä—č–≤–į–Ķ–ľ –Ņ–ĺ–∑–ł—Ü–ł—é, –ł —ā—É—ā –ľ–ĺ–∂–Ĺ–ĺ –Ņ–ĺ–ī—É–ľ–į—ā—Ć –ĺ –Ņ—Ä–ĺ–ī–į–∂–Ķ ¬ę–∂–Ķ–Ľ–Ķ–∑–Ĺ–ĺ–Ļ¬Ľ –Ī–į–Ī–ĺ—á–ļ–ł. –Ę–į–ļ –ļ–į–ļ —Ä—č–Ĺ–ĺ–ļ —Ā—ā–į–Ī–ł–Ľ–ł–∑–ł—Ä–ĺ–≤–į–Ľ—Ā—Ź, –Ĺ–ĺ –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–į—Ź –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –Ķ—Č–Ķ –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–į –≤—č—Ā–ĺ–ļ–į. –Ē–Ľ—Ź —ā–ĺ–≥–ĺ, —á—ā–ĺ–Ī—č —Ā–ļ–į—á–į—ā—Ć –Ņ—Ä–Ķ–∑–Ķ–Ĺ—ā–į—Ü–ł—é –≤ pdf- —Ą–ĺ—Ä–ľ–į—ā–Ķ, –∑–į—Ä–Ķ–≥–ł—Ā—ā—Ä–ł—Ä—É–Ļ—ā–Ķ—Ā—Ć –Ĺ–į –ľ–ĺ–Ķ–ľ —Ā–į–Ļ—ā–Ķ ¬ę–ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į¬Ľ. –í –∑–į–ļ–Ľ—é—á–Ķ–Ĺ–ł–Ķ, –ó–į–Ņ—É—Ā–ļ–į–Ļ—ā–Ķ –Ī–į–Ī–ĺ—á–Ķ–ļ –ł –ļ–ĺ–Ĺ–ī–ĺ—Ä–ĺ–≤ –Ņ–ĺ –Ņ–į–ī–į—é—Č–Ķ–ľ—É —ā—Ä–Ķ–Ĺ–ī—É –Ņ–ĺ–ī—Ä–į–∑—É–ľ–Ķ–≤–į–Ķ–ľ–ĺ–Ļ –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –Ě–Ķ –∑–į–Ī—č–≤–į–Ļ—ā–Ķ –ĺ–Ī –ł—Ā—ā–ĺ—Ä–ł—á–Ķ—Ā–ļ–ĺ–Ļ http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.

- 21. –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł. –ė —É—á–ł—ā–Ķ—Ā—Ć –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ–ł—Ä–ĺ–≤–į—ā—Ć –ł—Ö –≥–į–ľ–ľ—É. –ė —ā–ĺ–≥–ī–į –ĺ–Ĺ–ł –Ņ–ĺ–Ľ–Ķ—ā—Ź—ā J –•–ĺ—ā–ł—ā–Ķ –∑–Ĺ–į—ā—Ć –Ī–ĺ–Ľ—Ć—ą–Ķ? –Ę–ĺ–≥–ī–į –Ņ–ĺ—Ā–ľ–ĺ—ā—Ä–ł—ā–Ķ –ļ—É—Ä—Ā ¬ę–Ė–Ķ–Ľ–Ķ–∑–Ĺ—č–Ķ¬Ľ –Ī–į–Ī–ĺ—á–ļ–į –ł –ļ–ĺ–Ĺ–ī–ĺ—ĬĽ. (–ļ–Ľ–ł–ļ–Ĺ–ł –Ĺ–į –ļ–į—Ä—ā–ł–Ĺ–ļ—É) http://optionsoffice.ru –ě—Ą–ł—Ā –ī–ĺ–ļ—ā–ĺ—Ä–į –ě–Ņ—Ü–ł–ĺ–Ĺ–į –ě–Ī –ĺ–Ņ—Ü–ł–ĺ–Ĺ–į—Ö –Ĺ–Ķ –ī–Ľ—Ź —á–į–Ļ–Ĺ–ł–ļ–ĺ–≤.