лЪлалљлдл» лє лЌлљлалЪлЏлљлблљ: лйлЙл▓Лќ л┐Лђл░л▓лИл╗л░ Лќ л┤лЙЛЂл▓Лќл┤ л┐ЛђлЙЛёлхЛЂЛќлЙлйл░л╗Лќл▓

Рђб

1 likeРђб24,818 views

лЉлхлил║лЙЛѕЛѓлЙл▓лйлИл╣ л▓лхл▒Лќлйл░Лђ л▓Лќл┤ Лђлхл┤л░л║ЛєЛќЛЌ л│л░лилхЛѓ "лъл┐л╗л░Лѓл░ л┐Лђл░ЛєЛќ" Лѓл░ "лЪлЙл┤л░Лѓл║лИ Лѓл░ л▒ЛЃЛЁл│л░л╗ЛѓлхЛђЛЂл║Лќл╣ лЙл▒л╗Лќл║" https://i.factor.ua/

лЪлалљлдл» лє лЌлљлалЪлЏлљлблљ: лйлЙл▓Лќ л┐Лђл░л▓лИл╗л░ Лќ л┤лЙЛЂл▓Лќл┤ л┐ЛђлЙЛёлхЛЂЛќлЙлйл░л╗Лќл▓

- 2. лАЛѓлЙЛЂЛЃЛћЛѓЛїЛЂЛЈ л║лЙлХлйлЙл│лЙ лџл░ЛѓлхЛђлИлйл░ лАлџлалўлЪлџлєлЮлљ, л┐ЛђлЙл▓Лќл┤лйлИл╣ лхл║ЛЂл┐лхЛђЛѓ ли л┐лИЛѓл░лйЛї лЙл┐л╗л░ЛѓлИ л┐Лђл░ЛєЛќ

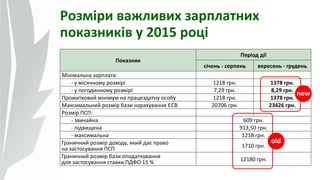

- 3. лЪлЙл║л░лилйлИл║ лЪлхЛђЛќлЙл┤ л┤ЛќЛЌ ЛЂЛќЛЄлхлйЛї - ЛЂлхЛђл┐лхлйЛї л▓лхЛђлхЛЂлхлйЛї - л│ЛђЛЃл┤лхлйЛї люЛќлйЛќл╝л░л╗Лїлйл░ лил░Лђл┐л╗л░Лѓл░: - ЛЃ л╝ЛќЛЂЛЈЛЄлйлЙл╝ЛЃ ЛђлЙлил╝ЛќЛђЛќ 1218 л│Лђлй. 1378 л│Лђлй. - ЛЃ л┐лЙл│лЙл┤лИлйлйлЙл╝ЛЃ ЛђлЙлил╝ЛќЛђЛќ 7,29 л│Лђлй. 8,29 л│Лђлй. лЪЛђлЙлХлИЛѓл║лЙл▓лИл╣ л╝ЛќлйЛќл╝ЛЃл╝ лйл░ л┐Лђл░Лєлхлил┤л░ЛѓлйЛЃ лЙЛЂлЙл▒ЛЃ 1218 л│Лђлй. 1378 л│Лђлй. люл░л║ЛЂлИл╝л░л╗ЛїлйлИл╣ ЛђлЙлил╝ЛќЛђ л▒л░лилИ лйл░Лђл░ЛЁЛЃл▓л░лйлйЛЈ лёлАлњ 20706 л│Лђлй. 23426 л│Лђлй. лалЙлил╝ЛќЛђ лЪлАлЪ: - лил▓лИЛЄл░л╣лйл░ 609 л│Лђлй. - л┐Лќл┤л▓лИЛЅлхлйл░ 913,50 л│Лђлй. - л╝л░л║ЛЂлИл╝л░л╗Лїлйл░ 1218 л│Лђлй. лЊЛђл░лйлИЛЄлйлИл╣ ЛђлЙлил╝ЛќЛђ л┤лЙЛЁлЙл┤ЛЃ, ЛЈл║лИл╣ л┤л░Лћ л┐Лђл░л▓лЙ лйл░ лил░ЛЂЛѓлЙЛЂЛЃл▓л░лйлйЛЈ лЪлАлЪ 1710 л│Лђлй. лЊЛђл░лйлИЛЄлйлИл╣ ЛђлЙлил╝ЛќЛђ л▒л░лилИ лЙл┐лЙл┤л░Лѓл║ЛЃл▓л░лйлйЛЈ л┤л╗ЛЈ лил░ЛЂЛѓлЙЛЂЛЃл▓л░лйлйЛЈ ЛЂЛѓл░л▓л║лИ лЪлћлцлъ 15 % 12180 л│Лђлй. лалЙлил╝ЛќЛђлИ л▓л░лХл╗лИл▓лИЛЁ лил░Лђл┐л╗л░ЛѓлйлИЛЁ л┐лЙл║л░лилйлИл║Лќл▓ ЛЃ 2015 ЛђлЙЛєЛќ new old

- 4. лЪЛђлИл╣л╝л░Лћл╝лЙ лйл░ ЛђлЙл▒лЙЛѓЛЃ л▒лхли ЛѕЛѓЛђл░ЛёЛЃ! лБл║л╗л░л┤л░Лћл╝лЙ ЛѓЛђЛЃл┤лЙл▓лИл╣ л┤лЙл│лЙл▓ЛќЛђ Лѕл╗ЛЈЛЁлЙл╝ л▓лИл┤л░лйлйЛЈ лйл░л║л░лиЛЃ (ЛђлЙлил┐лЙЛђЛЈл┤лХлхлйлйЛЈ) л║лхЛђЛќл▓лйлИл║л░* лЪлЙл▓Лќл┤лЙл╝л╗ЛЈЛћл╝лЙ лћлЪлє л┐ЛђлЙ л┐ЛђлИл╣лйЛЈЛѓЛѓЛЈ лйл░ ЛђлЙл▒лЙЛѓЛЃ лйлЙл▓лЙл│лЙ л┐Лђл░ЛєЛќл▓лйлИл║л░ (ЛёлЙЛђл╝л░ л┐лЙл▓Лќл┤лЙл╝л╗лхлйлйЛЈ лил░Лѓл▓лхЛђл┤лХлхлйл░ л┐лЙЛЂЛѓл░лйлЙл▓лЙЛј лџлюлБ л▓Лќл┤ 17.06.15 Лђ. Рёќ413) лцл░л║ЛѓлИЛЄлйлЙ л┤лЙл┐ЛЃЛЂл║л░Лћл╝лЙ л┤лЙ ЛђлЙл▒лЙЛѓлИ 1 2 3 * лЪлИЛЂЛїл╝лЙл▓л░ ЛёлЙЛђл╝л░ ЛѓЛђЛЃл┤лЙл▓лЙл│лЙ л┤лЙл│лЙл▓лЙЛђЛЃ Лћ лЙл▒лЙл▓'ЛЈлил║лЙл▓лЙЛј ЛЃ л▓лИл┐л░л┤л║л░ЛЁ, лил░лилйл░ЛЄлхлйлИЛЁ ЛЃ ЛЄ. 1 ЛЂЛѓ. 24 лџлЌл┐лЪ

- 5. лџлЙл╗лИ лил░л│ЛђлЙлХЛЃЛћ ЛѕЛѓЛђл░Лё? лцл░л║ЛѓлИЛЄлйлЙ л┤лЙл┐ЛЃЛЂЛѓлИл╗лИ л┐Лђл░ЛєЛќл▓лйлИл║л░ л┤лЙ ЛђлЙл▒лЙЛѓлИ л▒лхли ЛЃл║л╗л░л┤лхлйлйЛЈ ЛѓЛђЛЃл┤лЙл▓лЙл│лЙ л┤лЙл│лЙл▓лЙЛђЛЃ Лѓл░/л░л▒лЙ л┐лЙл▓Лќл┤лЙл╝л╗лхлйлйЛЈ лћлЪлє (л┐лхЛђлхл╣Лѕл╗лИ л┤лЙ лхЛѓл░л┐ЛЃ 3, л┐ЛђлЙл┐ЛЃЛЂЛѓлИл▓ЛѕлИ лхЛѓл░л┐ 1 Лѓл░/л░л▒лЙ 2) лалЙл▒лЙЛѓлЙл┤л░л▓ЛєЛј лил░л│ЛђлЙлХЛЃЛћ ЛѕЛѓЛђл░Лё ЛЃ ЛђлЙлил╝ЛќЛђЛќ 30 люлЌлЪ (ли 01.09.15 Лђ. Рђћ 41340 л│Лђлй.) * лЪлЙЛЂл░л┤лЙл▓лИл╝ лЙЛЂлЙл▒л░л╝ л┐Лќл┤л┐ЛђлИЛћл╝ЛЂЛѓл▓л░ лил░л│ЛђлЙлХЛЃЛћ л░л┤л╝ЛќлйЛѕЛѓЛђл░Лё ЛЃ ЛђлЙлил╝ЛќЛђЛќ л▓Лќл┤ 8500 л┤лЙ 17000 л│Лђлй. * * лћлИл▓. л╗лИЛЂЛѓлИ люЛќлйЛЂлЙЛєл┐лЙл╗ЛќЛѓлИл║лИ л▓Лќл┤ 19.08.15 Лђ Рёќ 1069/13/84-15, лћлхЛђлХл┐Лђл░ЛєЛќ л▓Лќл┤ 03.08.15 Лђ. Рёќ 1364/24/21/01/2298-15.

- 6. лЪлЙлйлИлХЛЃл▓л░л╗ЛїлйлИл╣ л║лЙлхЛёЛќЛєЛќЛћлйЛѓ: ЛЃл╝лЙл▓лИ л▓Лќл┤ лил░л║лЙлйлЙл┤л░л▓ЛєЛЈ Лќ ЛёЛќЛЂл║л░л╗Лќл▓ лЉлЮ(лилЙ) л┐лхЛђлхл▓лИЛЅЛЃЛћ лйл░ 20% Лќ л▒Лќл╗ЛїЛѕлх лАл╝лЉлЮ(лилЙ)2014 л┤лх лЉлЮ(лилЙ) Рђћ л▒л░лил░ лйл░Лђл░ЛЁЛЃл▓л░лйлйЛЈ лёлАлњ ЛЃ ЛђлЙлиЛђл░ЛЁЛЃлйл║ЛЃ лйл░ лЙл┤лйЛЃ лил░ЛЂЛѓЛђл░ЛЁлЙл▓л░лйЛЃ лЙЛЂлЙл▒ЛЃ л▓ лил▓ЛќЛѓлйлЙл╝ЛЃ л╝ЛќЛЂЛЈЛєЛќ; лАл╝лЉлЮ(лилЙ)2014 Рђћ ЛЂлхЛђлхл┤лйЛїлЙл╝ЛќЛЂЛЈЛЄлйл░ л▒л░лил░ лйл░Лђл░ЛЁЛЃл▓л░лйлйЛЈ лёлАлњ лил░ 2014 ЛђЛќл║ ЛЃ ЛђлЙлиЛђл░ЛЁЛЃлйл║ЛЃ лйл░ лЙл┤лйЛЃ лил░ЛЂЛѓЛђл░ЛЁлЙл▓л░лйЛЃ лЙЛЂлЙл▒ЛЃ лАлЪ(лилЙ)л╝ л┐ЛќЛЂл╗ЛЈ лил░ЛЂЛѓлЙЛЂЛЃл▓л░лйлйЛЈ л║лЙлхЛёЛќЛєЛќЛћлйЛѓл░ лйлх л╝лхлйЛѕ лАл╝лЪ(лилЙ)2014, л┤лх лАлЪ(лилЙ)л╝ Рђћ ЛЂлхЛђлхл┤лйЛќл╣ л┐л╗л░ЛѓЛќлХ лйл░ лЙл┤лйЛЃ лил░ЛЂЛѓЛђл░ЛЁлЙл▓л░лйЛЃ лЙЛЂлЙл▒ЛЃ л▓ лил▓ЛќЛѓлйлЙл╝ЛЃ л╝ЛќЛЂЛЈЛєЛќ; лАл╝лЪ(лилЙ)2014 Рђћ ЛЂлхЛђлхл┤лйЛїлЙл╝ЛќЛЂЛЈЛЄлйлИл╣ л┐л╗л░ЛѓЛќлХ лйл░ лЙл┤лйЛЃ лил░ЛЂЛѓЛђл░ЛЁлЙл▓л░лйЛЃ лЙЛЂлЙл▒ЛЃ л┐л╗л░ЛѓлйлИл║л░ лил░ 2014 ЛђЛќл║ лџЛќл╗Лїл║ЛќЛЂЛѓЛї лил░ЛЂЛѓЛђл░ЛЁлЙл▓л░лйлИЛЁ лЙЛЂЛќл▒, ЛЈл║лИл╝ лйл░Лђл░ЛЁлЙл▓л░лйЛќ л▓лИл┐л╗л░ЛѓлИ, лйлх л┐лхЛђлхл▓лИЛЅЛЃЛћ 200 % ЛЂлхЛђлхл┤лйЛїлЙл╝ЛќЛЂЛЈЛЄлйлЙЛЌ л║Лќл╗Лїл║лЙЛЂЛѓЛќ лил░ЛЂЛѓЛђл░ЛЁлЙл▓л░лйлИЛЁ лЙЛЂЛќл▒ лил░ 2014 (лйлх ЛЂЛѓлЙЛЂЛЃЛћЛѓЛїЛЂЛЈ лцлълЪ). лњЛќл┤ЛЂЛЃЛѓлйЛќЛЂЛѓЛї л▓лИл┐л░л┤л║Лќл▓ л┤лЙлйл░Лђл░ЛЁЛЃл▓л░лйлйЛЈ лёлАлњ л▓лИЛЁлЙл┤ЛЈЛЄлИ ли люлЌлЪ лил░ л▓лИлйЛЈЛѓл║лЙл╝ ЛЂлИЛѓЛЃл░ЛєЛќл╣, л║лЙл╗лИ л┤лЙлйл░Лђл░ЛЁЛЃл▓л░лйлйЛЈ лил┤Лќл╣ЛЂлйЛјл▓л░л╗лЙЛЂЛЈ ЛЃ л╝ЛќЛЂЛЈЛєЛќ, л▓ ЛЈл║лЙл╝ЛЃ л▒ЛЃл╗лИ лйл░Лђл░ЛЁлЙл▓л░лйЛќ л╗Лќл║л░ЛђлйЛЈлйЛќ, л▓Лќл┤л┐ЛЃЛЂл║лйЛќ, л┤лхл║ЛђлхЛѓлйЛќ (л╗лИЛЂЛѓ лћлцлАлБ л▓Лќл┤ 20.08.2015 Лђ. Рёќ 31041/7/99-99-17-03- 03-17). 1 2 3 4

- 7. лЪлЙл║л░лилйлИл║лИ лЏЛќл║л░ЛђлйЛЈлйЛќ лћлхл║ЛђлхЛѓлйЛќлЙл┐л╗л░Лѓл░ л┐лхЛђЛѕлИЛЁ 5-ЛѓлИ л┤лйЛќл▓ ЛЁл▓лЙЛђлЙл▒лИ л┤лЙл┐лЙл╝лЙл│л░ л┐лЙ ЛѓлИл╝ЛЄл░ЛЂлЙл▓Лќл╣ лйлхл┐Лђл░Лєлхлил┤л░ЛѓлйлЙЛЂЛѓЛќ лалЙлиЛђл░ЛЁЛЃлйл║лЙл▓лИл╣ л┐лхЛђЛќлЙл┤ 12 л╝ЛќЛЂЛЈЛєЛќл▓ (Лёл░л║ЛѓлИЛЄлйлЙ л▓Лќл┤л┐Лђл░ЛєЛїлЙл▓л░лйЛќ л╝ЛќЛЂЛЈЛєЛќ) ли 1-л│лЙ л┤лЙ 1-л│лЙ ЛЄлИЛЂл╗л░, ЛЅлЙ л┐лхЛђлхл┤ЛЃЛјЛѓЛї л╝ЛќЛЂЛЈЛєЛј лйл░ЛЂЛѓл░лйлйЛЈ ЛЂЛѓЛђл░ЛЁлЙл▓лЙл│лЙ л▓лИл┐л░л┤л║ЛЃ лњлИл┐л╗л░ЛѓлИ, ЛЅлЙ л▒лхЛђЛЃЛѓЛї ЛЃЛЄл░ЛЂЛѓЛї ЛЃ ЛђлЙлиЛђл░ЛЁЛЃлйл║ЛЃ лЮл░Лђл░ЛЁлЙл▓л░лйЛќ лил░ ЛђлЙлиЛђл░ЛЁЛЃлйл║лЙл▓лИл╣ л┐лхЛђЛќлЙл┤ л▓лИл┐л╗л░ЛѓлИ, ЛЈл║Лќ ЛЃл▓Лќл╣Лѕл╗лИ л┤лЙ л▒л░лилИ ЛЂл┐Лђл░л▓л╗ЛЈлйлйЛЈ лёлАлњ (л║ЛђЛќл╝ л╗Лќл║л░ЛђлйЛЈлйлИЛЁ Лѓл░ л┤лхл║ЛђлхЛѓлйлИЛЁ) лњЛќл┤ЛЂлЙЛѓлЙл║ лЙл┐л╗л░ЛѓлИ л╗Лќл║л░ЛђлйЛЈлйлЙл│лЙ л╗лИЛЂЛѓл░ лАЛѓЛђл░ЛЁлЙл▓лИл╣ ЛЂЛѓл░лХ л┤лЙ 3 ЛђлЙл║Лќл▓ Рђћ 50% ЛЂлхЛђлхл┤лйЛїлЙЛЌ лил░Лђл┐л╗л░ЛѓлИ, л▓Лќл┤ 3 л┤лЙ 5 ЛђлЙл║Лќл▓ Рђћ 60%, л▓Лќл┤ 5 л┤лЙ 8 ЛђлЙл║Лќл▓ Рђћ 70%, л┐лЙлйл░л┤ 8 ЛђлЙл║Лќл▓ Лќ л┤л╗ЛЈ л┐Лќл╗Лїл│лЙл▓лИЛЁ л║л░Лѓлхл│лЙЛђЛќл╣ * Рђћ 100% 100% ЛЂлхЛђлхл┤лйЛїлЙЛЌ лил░Лђл┐л╗л░ЛѓлИ лАлхЛђлхл┤лйЛЈ лил░Лђл┐л╗л░Лѓл░ (ЛђлЙлиЛђл░ЛЁЛЃлйлЙл║) лЌлЪЛЂЛђ = лЌлЪ : лџлћЛђл┐** лњлИл┐л╗л░ЛѓлИ лЉ = лЌлЪЛЂлхЛђ ЛЁ лА┬а: 100 ЛЁ лџлћЛЁл▓*** лЪ = лЌлЪЛЂлхЛђ ЛЁ лџлћл▓**** лълйлЙл▓л╗лхлйлИл╣ л┐лЙЛђЛЈл┤лЙл║ ЛђлЙлиЛђл░ЛЁЛЃлйл║ЛЃ л╗Лќл║л░ЛђлйЛЈлйлИЛЁ Лѓл░ л┤лхл║ЛђлхЛѓлйлИЛЁ * лЪЛќл╗Лїл│лЙл▓Лќ л║л░Лѓлхл│лЙЛђЛќЛЌ л▓л║л░лил░лйЛќ л▓ л┐. 5 ЛЄ. 1 ЛЂЛѓ. 24 лЌл░л║лЙлйЛЃ лБл║Лђл░ЛЌлйлИ ┬ФлЪЛђлЙ лил░л│л░л╗ЛїлйлЙлЙл▒лЙл▓'ЛЈлил║лЙл▓лх л┤лхЛђлХл░л▓лйлх ЛЂлЙЛєЛќл░л╗Лїлйлх ЛЂЛѓЛђл░ЛЁЛЃл▓л░лйлйЛЈ┬╗ л▓Лќл┤ 23.09.99 л│.Рёќ 1105-XIV. ** лџлћЛђл┐ Рђћ л║Лќл╗Лїл║ЛќЛЂЛѓЛї л║л░л╗лхлйл┤л░ЛђлйлИЛЁ л┤лйЛќл▓ ЛЃ ЛђлЙлиЛђл░ЛЁЛЃлйл║лЙл▓лЙл╝ЛЃ л┐лхЛђЛќлЙл┤Лќ, л║ЛђЛќл╝ лйлх л▓Лќл┤л┐Лђл░ЛєЛїлЙл▓л░лйлИЛЁ ли л┐лЙл▓л░лХлйлИЛЁ л┐ЛђлИЛЄлИлй; *** лА Рђћ л▓Лќл┤ЛЂлЙЛѓлЙл║ лЙл┐л╗л░ЛѓлИ л╗Лќл║л░ЛђлйЛЈлйлЙл│лЙ, лџлћЛЁл▓ - л║Лќл╗Лїл║ЛќЛЂЛѓЛї л┤лйЛќл▓ ЛЁл▓лЙЛђлЙл▒лИ; **** лџлћл▓ Рђћ л║Лќл╗Лїл║ЛќЛЂЛѓЛї л┤лйЛќл▓ л▓Лќл┤л┐ЛЃЛЂЛѓл║лИ ЛЃ лил▓'ЛЈлил║ЛЃ ли л▓л░л│ЛќЛѓлйЛќЛЂЛѓЛј Лѓл░ л┐лЙл╗лЙл│л░л╝лИ.

- 9. лъл╗Лїл│л░ лЌлєлюлєлЮлљ, лхл║ЛЂл┐лхЛђЛѓ ли лхл╗лхл║ЛѓЛђлЙлйлйлЙЛЌ лил▓ЛќЛѓлйлЙЛЂЛѓЛќ, л║лЙл╝л┐л░лйЛќЛЈ ┬ФiFin┬╗

- 10. лЊл░ЛђЛЈЛЄл░ ЛќлйЛёлЙЛђл╝л░ЛєЛќЛЈ л┤л╗ЛЈ л▒Лјл┤лХлхЛѓлйлИл║Лќл▓ лЏЛјл┤л╝лИл╗л░ лблалълЦлўлюлЋлЮлџлъ, лил░ЛЂЛѓЛЃл┐лйлИл║ л│лЙл╗лЙл▓лйлЙл│лЙ Лђлхл┤л░л║ЛѓлЙЛђл░ л│л░лилхЛѓлИ ┬Флъл┐л╗л░Лѓл░ л┐Лђл░ЛєЛќ┬╗

- 13. лЪлЙЛЂЛѓл░лйлЙл▓л░ лџлюлБ л▓Лќл┤ 16.09.2015Лђ. Рёќ 731 (лил░ЛЂЛѓлЙЛЂлЙл▓ЛЃЛћЛѓЛїЛЂЛЈ ли 01.09.2015Лђ.) 1-л╣ Лѓл░ЛђлИЛёлйлИл╣ ЛђлЙлиЛђЛЈл┤ = 1378 л│Лђлй. }3-л╣ Лѓл░ЛђлИЛёлйлИл╣ ЛђлЙлиЛђЛЈл┤ = 1393 л│Лђлй. 5-л╣ Лѓл░ЛђлИЛёлйлИл╣ ЛђлЙлиЛђЛЈл┤ = 1413 л│Лђлй. 7 - 25-л╣ Лѓл░ЛђлИЛёлйЛќ ЛђлЙлиЛђЛЈл┤лИ = ЛђлЙлил╝ЛќЛђлИ лЙл║л╗л░л┤Лќл▓ лйл░л▓лхл┤лхлйлЙ ЛЃ л┐лЙЛЂЛѓл░лйлЙл▓Лќ Рёќ 731 2-л╣ Лѓл░ЛђлИЛёлйлИл╣ ЛђлЙлиЛђЛЈл┤ = 1383 л│Лђлй. 4-л╣ Лѓл░ЛђлИЛёлйлИл╣ ЛђлЙлиЛђЛЈл┤ = 1403 л│Лђлй. лЪлЙЛЂл░л┤лЙл▓Лќ лЙл║л╗л░л┤лИ лил░ лёлблА ли 01.09.2015 Лђ. лалЙлил╝ЛќЛђ л┐лЙЛЂл░л┤лЙл▓лЙл│лЙ лЙл║л╗л░л┤ЛЃ л┐Лђл░ЛєЛќл▓лйлИл║л░ 1-л│лЙ ЛђлЙлиЛђЛЈл┤ЛЃ Рђћ 1012 л│Лђлй. Лѓл░ЛђлИЛёлйлИл╣ л║лЙлхЛёЛќЛєЛќЛћлйЛѓ лЉл░лилЙл▓лИл╣ Лѓл░ЛђлИЛё лил░ лёлблА лъл║л╗л░л┤лИ л┤лИЛёлхЛђлхлйЛєЛќл╣лЙл▓л░лйЛќ 6-л╣ Лѓл░ЛђлИЛёлйлИл╣ ЛђлЙлиЛђЛЈл┤ = 1,45 ЛЁ 1012 л│Лђлй.= 1467 л│Лђлй.

- 14. лЪлЙЛЂЛѓл░лйлЙл▓л░ лџлюлБ л▓Лќл┤ 16.09.2015Лђ. Рёќ 732 (ЛЄлИлйлйл░ ли 20.09.2015Лђ.) л╝ЛќЛЂЛєлхл▓лИЛЁ л┤лхЛђлХл░л┤л╝ЛќлйЛќЛЂЛѓЛђл░ЛєЛќл╣ Лѓл░ л▓лИл║лЙлйл░л▓ЛЄлИЛЁ лЙЛђл│л░лйЛќл▓ л╝ЛќЛЂЛїл║лИЛЁ Лќ Лђл░л╣лЙлйлйлИЛЁ ЛЃ л╝ЛќЛЂЛѓл░ЛЁ Лђл░л┤ ЛЈл║Лќ л▓лИл║лЙлйЛЃЛјЛѓЛї ЛёЛЃлйл║ЛєЛќЛЌ ли лйл░л┤л░лйлйЛЈ ЛђЛќлилйлИЛЁ л▓лИл┤Лќл▓ ЛЂлЙЛєЛќл░л╗ЛїлйлЙЛЌ л┤лЙл┐лЙл╝лЙл│лИ лЮлљлћлЉлљлњлџлљ лЌлљ лълАлълЉлЏлўлњлўлЎ лЦлљлалљлџлблЋла лалълЉлълблў лЪлалљлдлєлњлЮлўлџлљлю лАлблалБлџлблБлалЮлўлЦ лЪлєлћлалълЌлћлєлЏлєлњ лЌ лЪлўлблљлЮлг лАлълдлЌлљлЦлўлАлблБ лалЙлил╝ЛќЛђ лйл░л┤л▒л░л▓л║лИ Рђћ 50 % л┐лЙЛЂл░л┤лЙл▓лЙл│лЙ лЙл║л╗л░л┤ЛЃ лЪлхЛђлхл╗Лќл║ л┐Лђл░ЛєЛќл▓лйлИл║Лќл▓ Рђћ л▓лИлилйл░ЛЄл░Лћ л║лхЛђЛќл▓лйлИл║ ЛЂЛѓЛђЛЃл║ЛѓЛЃЛђлйлЙл│лЙ л┐Лќл┤ЛђлЙлил┤Лќл╗ЛЃ лЮл░л┤л▒л░л▓л║л░ л┐лЙЛЂЛѓЛќл╣лйлЙл│лЙ ЛЁл░Лђл░л║ЛѓлхЛђЛЃ, л▓Лђл░ЛЁлЙл▓ЛЃЛћЛѓЛїЛЂЛЈ л┐ЛђлИ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЌ лил░Лђл┐л╗л░ЛѓлИ

- 15. лЪЛќл┤л▓лИЛЅлхлйлйЛЈ лЌлЪ (РѕєлЌлЪ) лЪЛќл┤л▓лИЛЅлхлйлйЛЈ лЌлЪ (РѕєлЌлЪ) лЮл░л╗лхлХлйл░ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЈ лЮл░л╗лхлХлйл░ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЈ лЌлЪ лЮлЋ Лќлйл┤лхл║ЛЂЛЃЛћл╝лЙ лцЛќл║ЛЂлЙл▓л░лйл░ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЈ лЪлЙЛђЛќл▓лйЛЈл╗ЛїлйЛќ ЛђлЙлиЛђл░ЛЁЛЃлйл║лИ л▓ л▒л░лилЙл▓лЙл╝ЛЃ л╝ЛќЛЂЛЈЛєЛќ л┐лхЛђлхл║ЛђлИл▓л░Лћ (л▒Лќл╗ЛїЛѕлх) л╝лхлйЛѕлх

- 16. лЪЛќл┤л▓лИЛЅЛЃЛћЛѓЛїЛЂЛЈ лил░Лђл┐л╗л░Лѓл░: ЛЈл║ лйл░Лђл░ЛЁЛЃл▓л░ЛѓлИ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј ЛЃ л▒л░лилЙл▓лЙл╝ЛЃ л╝ЛќЛЂЛЈЛєЛќ (л░л▒ли. 3 л┐. 5 лЪлЙЛђЛЈл┤л║ЛЃ Рёќ 1078, л┐ЛђлИл║л╗л░л┤лИ ЛЃ л┤лЙл┤л░Лѓл║ЛЃ 4, лйлЙЛђл╝лИ ЛЄлИлйлйЛќ ли 21.06.2012 Лђ.) люл░Лћ л┐Лђл░л▓лЙ лйл░ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј лЪлЙЛђЛќл▓лйЛјЛћл╝лЙ л┐Лќл┤л▓лИЛЅлхлйлйЛЈ лЌлЪ (РѕєлЌлЪ) Лќ л╝лЙлХл╗лИл▓ЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј лњлИлилйл░ЛЄл░Лћл╝лЙ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј 1 2 3 лбЛќл╗Лїл║лИ лйл░ ЛёЛќл║ЛЂлЙл▓л░лйЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј (лцлє) лбЛќл╗Лїл║лИ лйл░ л┐лЙЛѓлЙЛЄлйЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј (лЪлє) лцЛќл║ЛЂлЙл▓л░лйЛЃ + л┐лЙЛѓлЙЛЄлйЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј (лцлє + лЪлє) лњлИл┐л╗л░ЛЄЛЃЛћл╝лЙ лцлє ЛЃ ЛѓлЙл╝ЛЃ лХ ЛђлЙлил╝ЛќЛђЛќ (лцлє = const) лњлИлилйл░ЛЄл░Лћл╝лЙ лцлє лцлє = лЪлє - РѕєлЌлЪ лњлИлилйл░ЛЄл░Лћл╝лЙ лйлЙл▓ЛЃ лцлє лцлє = (лцлє + лЪлє) - РѕєлЌлЪ РѕєлЌлЪ < лцлє РѕєлЌлЪ < лЪлє РѕєлЌлЪ < (лцлє +лЪлє)

- 17. лњлИлилйл░ЛЄл░Лћл╝лЙ л╝лЙлХл╗лИл▓ЛЃ л┐лЙЛѓлЙЛЄлйЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј лил░ л▓лхЛђлхЛЂлхлйЛї 2015 л┐ЛђлИ л┐Лќл┤л▓лИЛЅлхлйлйЛќ лЙл║л╗л░л┤ЛЃ лЌл░Лђл┐л╗л░Лѓл░ л┤лЙ л┐Лќл┤л▓лИЛЅлхлйлйЛЈ ли ЛЃЛђл░ЛЁЛЃл▓л░лйлйЛЈл╝ л┐лЙЛЂЛѓЛќл╣лйлИЛЁ ЛЂл║л╗л░л┤лЙл▓лИЛЁ лЪл╗л░лйлЙл▓л░ (л╝лЙлХл╗лИл▓л░) л┐лЙЛѓлЙЛЄлйл░ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЈ лЮл░л┐ЛђлИл║л╗л░л┤, л▓Лќл┤ лЙЛЂЛѓл░лйлйЛїлЙл│лЙ л▒л░лилЙл▓лЙл│лЙ л│ЛђЛЃл┤лйЛЈ 2013 Лђ. лћЛЃл╝л║л░ люЛќлйЛЂлЙЛєл┐лЙл╗ЛќЛѓлИл║лИ: 1 2 лЉЛќл╗ЛїЛѕлх л░л▒лЙ л┤лЙЛђЛќл▓лйЛјЛћ 1378 л│Лђлй. 1378 л│Лђлй. ЛЁ % л┐ЛђлИЛђлЙЛЂЛѓЛЃ Лќлйл┤лхл║ЛЂЛЃ 1378 ЛЁ 74,9 % = 1032,12 л│Лђлй. лцл░л║ЛѓлИЛЄлйл░ лЌлЪ ЛЁ % л┐ЛђлИЛђлЙЛЂЛѓЛЃ Лќлйл┤лхл║ЛЂЛЃ л▓ л╝лхлХл░ЛЁ 1378л│Лђлй. люлхлйЛѕлх 1378 л│Лђлй. лЙл║л╗л░л┤ Рђћ 1218 л│Лђлй., лйл░л┤л▒л░л▓лЙл║ Лѓл░ л┤лЙл┐л╗л░Лѓ Рђћ лйлх л▒ЛЃл╗лЙ; 1218 ЛЁ 74,9 % = 912,28 л│Лђлй. лЙл║л╗л░л┤ Рђћ 1218 л│Лђлй. + л┤лЙл┐л╗л░Лѓл░ лил░ л┤лхлилил░ЛЂлЙл▒лИ 10 %; л▓ЛЂЛїлЙл│лЙ Рђћ 1339,80 л│Лђлй. 1339,80 ЛЁ 74,9 % = 1003,51 л│Лђлй. 1 1 2 2

- 18. лЌл▒Лќл╗ЛїЛѕлхлйлйЛЈ лил░Лђл┐л╗л░ЛѓлИ: л║лЙл╗лИ л▓Лђл░ЛЁлЙл▓ЛЃл▓л░ЛѓлИ л┤л╗ЛЈ л▒л░лилЙл▓лЙл│лЙ л╝ЛќЛЂЛЈЛєЛЈ ЛђлЙлиЛѕлИЛђлхлйлйЛЈ лилЙлйлИ лЙл▒ЛЂл╗ЛЃл│лЙл▓ЛЃл▓л░лйлйЛЈ ЛЂЛЃл╝ЛќЛЅлхлйлйЛЈ л┐ЛђлЙЛёлхЛЂЛќл╣ (л┐лЙЛЂл░л┤) лЙл┐л╗л░ЛѓлИ лил░ л▓лйЛЃЛѓЛђЛќЛѕлйЛќл╝ ЛЂЛЃл╝ЛќЛЂлйлИЛєЛѓл▓лЙл╝ лил▒Лќл╗ЛїЛѕлхлйлйЛЈ ЛђлЙлил╝ЛќЛђЛЃ л┐Лђлхл╝ЛќЛЌ лил▒Лќл╗ЛїЛѕлхлйлйЛЈ лЙл▒ЛЂЛЈл│ЛЃ ЛђлЙл▒ЛќЛѓ л▓лИл║лЙлйл░лйлйЛЈ лЙл▒лЙл▓РђЎЛЈлил║Лќл▓ ЛѓлИл╝ЛЄл░ЛЂлЙл▓лЙ л▓Лќл┤ЛЂЛЃЛѓлйЛїлЙл│лЙ л┐Лђл░ЛєЛќл▓лйлИл║л░ лЪЛќл┤л▓лИЛЅлхлйлйЛЈ лил░Лђл┐л╗л░ЛѓлИ лил░ Лђл░ЛЁЛЃлйлЙл║: л»л║ЛЅлЙ лЙл║л╗л░л┤ лйлх л┐Лќл┤л▓лИЛЅЛЃЛћЛѓЛїЛЂЛЈ лЮлЋ лњлалљлЦлълњлБл«лблг лњлалљлЦлълњлБл«лблг л»л║ЛЅлЙ лЙл║л╗л░л┤ л┐Лќл┤л▓лИЛЅЛЃЛћЛѓЛїЛЂЛЈ (л░л▒ли. 8 л┐. 5 лЪлЙЛђЛЈл┤л║ЛЃ Рёќ 1078, ЛЄлИлйлйлИл╣ ли 13.02.2014 Лђ.) ! ! люЛќЛЂЛЈЛєЛї л┐Лќл┤л▓лИЛЅлхлйлйЛЈ лйлх л▓л▓л░лХл░ЛјЛѓЛї л▒л░лилЙл▓лИл╝ люЛќЛЂЛЈЛєЛї л┐Лќл┤л▓лИЛЅлхлйлйЛЈ Рђћ л▒л░лилЙл▓лИл╣

- 19. лЌл╝Лќлйл░ л┐лхл┤лйл░л▓л░лйЛѓлхлХлхлйлйЛЈ, ЛЈл║лх л▒Лќл╗ЛїЛѕлх лйлЙЛђл╝лИ лйл░ ЛЂЛѓл░л▓л║ЛЃ: ЛЈл║ л▓Лђл░ЛЁЛЃл▓л░ЛѓлИ ЛЃ л╝ЛќЛЂЛЈЛєЛќ л┐Лќл┤л▓лИЛЅлхлйлйЛЈ лЙл║л╗л░л┤ЛЃ лЪЛђлИл║л╗л░л┤ (л▒ЛЃл╗лЙ 20 л│лЙл┤ РђЊ ЛЂЛѓл░л╗лЙ 26 л│лЙл┤.) лБЛЄлИЛѓлхл╗Лј Лѕл║лЙл╗лИ ли 01.09.2015 Лђ. л┐Лќл┤л▓лИЛЅлхлйлЙ л┐лЙЛЂл░л┤лЙл▓лИл╣ лЙл║л╗л░л┤ ли 1678 л│Лђлй. л┤лЙ 1994 л│Лђлй. лбл░л║лЙлХ Лќли ЛєЛїлЙл│лЙ л╝ЛќЛЂЛЈЛєЛЈ л╣лЙл│лЙ л┐лхл┤лйл░л▓л░лйЛѓл░лХлхлйлйЛЈ лил▒Лќл╗ЛїЛѕлИл╗лЙЛЂЛЈ ли 20 л│лЙл┤. л┤лЙ 26 л│лЙл┤. лйл░ ЛѓлИлХл┤лхлйЛї. лБ л▓лхЛђлхЛЂлйЛќ 2015 ЛђлЙл║ЛЃ л▓ЛЄлИЛѓлхл╗Лї л╝л░Лћ л┐Лђл░л▓лЙ лйл░ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј л▓ ЛђлЙлил╝ЛќЛђЛќ 1396,17 л│Лђлй., Лќли лйлИЛЁ: ЛёЛќл║ЛЂлЙл▓л░лйЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј Рђћ 355,78 л│Лђлй. Лќ л┐лЙЛѓлЙЛЄлйЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛј Рђћ 1040,39 л│Лђлй.(1378 л│Лђлй. ЛЁ 75,5%). лЉл░лилЙл▓лИл╝ л╝ЛќЛЂЛЈЛєлхл╝ л▒ЛЃл▓ ЛЂЛќЛЄлхлйЛї 2013 ЛђлЙл║ЛЃ. лЏлИЛЂЛѓ люЛќлйЛЂлЙЛєл┐лЙл╗ЛќЛѓлИл║лИ л▓Лќл┤ 07.10.2015 Лђ. Рёќ 263/10/136-15

- 20. лАл║л╗л░л┤лЙл▓Лќ лил░Лђл┐л╗л░ЛѓлИ лћлЙ л┐Лќл┤л▓лИЛЅлхлйлйЛЈ лЪЛќЛЂл╗ЛЈ л┐Лќл┤л▓лИЛЅлхлйлйЛЈ лъл┐л╗л░Лѓл░ лил░ лЙл║л╗л░л┤лЙл╝ ли ЛЃЛђл░ЛЁЛЃл▓л░лйлйЛЈл╝ л┐лхл┤лйл░л▓л░лйЛѓл░лХлхлйлйЛЈ 2423,78 (1678 : 18 ЛЄ ЛЁ 26 ЛЄ) 2880,22 (1994 : 18 ЛЄ ЛЁ 26 ЛЄ) лЮл░л┤л▒л░л▓л║л░ лил░ л▓лИЛЂл╗ЛЃл│ЛЃ ЛђлЙл║Лќл▓ (30 %) 727,13 (2423,78 ЛЁ 30 %) 864,07 (2880,22 ЛЁ 30 %) лЮл░л┤л▒л░л▓л║л░ лил░ л┐ЛђлхЛЂЛѓлИлХлйЛќЛЂЛѓЛї л┐Лђл░ЛєЛќ (20 %) 484,76 (2423,78 ЛЁ 20 %) 576,04 (2880,22 ЛЁ 20 %) лћлЙл┐л╗л░Лѓл░ лил░ л║л╗л░ЛЂлйлх л║лхЛђЛќл▓лйлИЛєЛѓл▓лЙ (25 %) 419,50 (1678 ЛЁ 25 %) 498,50 (1994 ЛЁ 25 %) лћлЙл┐л╗л░Лѓл░ лил░ лил░л▓Лќл┤ЛЃл▓л░лйлйЛЈ л║л░л▒ЛќлйлхЛѓлЙл╝ (10 %) 167,80 (1678 ЛЁ 10 %) 199,40 (1994 ЛЁ 10 %) лБЛЂЛїлЙл│лЙ: 4222,97 5018,23 лњлхЛђлхЛЂлхлйЛї 2015 ЛђлЙл║ЛЃ ЛЂЛѓл░Лћ л▒л░лилЙл▓лИл╝ л╝ЛќЛЂЛЈЛєлхл╝. лАЛЃл╝л░ л┐Лќл┤л▓лИЛЅлхлйлйЛЈ лил░Лђл┐л╗л░ЛѓлИ 795,26 л│Лђлй. (5018,23 РђЊ 4222,97) л╝лхлйЛѕлх, лйЛќлХ лйл░л╗лхлХлйл░ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЈ (1396,17 л│Лђлй.). лблЙл╝ЛЃ л▓ лйлЙл▓лЙл╝ЛЃ л▒л░лилЙл▓лЙл╝ЛЃ л▓лхЛђлхЛЂлйЛќ л▓лИлилйл░ЛЄл░Лћл╝лЙ лйлЙл▓ЛЃ ЛёЛќл║ЛЂлЙл▓л░лйЛЃ ЛЂЛЃл╝ЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЌ: 1396,17 РђЊ 795,26 = 600,91 (л│Лђлй.).

- 21. лАЛЃл╝ЛЃ Лќлйл┤лхл║ЛЂл░ЛєЛќЛЌ (Лќ ЛёЛќл║ЛЂлЙл▓л░лйЛЃ, Лќ л┐лЙЛѓлЙЛЄлйЛЃ) л▓лИлилйл░ЛЄл░Лћл╝лЙ Лќли ЛђлЙлиЛђл░ЛЁЛЃлйл║ЛЃ лЪлълњлЮлълЊлъ ЛђлЙл▒лЙЛЄлЙл│лЙ ЛЄл░ЛЂЛЃ, л░ лњлўлЪлЏлљлДлБлёлюлъ Рђћ лЪлалълЪлълалдлєлЎлЮлъ лњлєлћлЪлалљлдлглълњлљлЮлълюлБ ЛЄл░ЛЂЛЃ л»л║ЛЅлЙ лЌлЪ лЌлюлЋлЮлелБлёлблглАл» л░л▒лЙ лЉлЋлЌ лЌлюлєлЮ, ЛѓлЙ лЪлълЪлЋлалЋлћлЮлєлЎ лЉлљлЌлълњлўлЎ л╝ЛќЛЂЛЈЛєЛї Лѓл░ лАлБлюлБ лєлЮлћлЋлџлАлљлдлєлЄ (ЛёЛќл║ЛЂлЙл▓л░лйЛЃ) лЌлЉлЋлалєлЊлљл«лблг. л»л║ЛЅлЙ лЌлЪ лЌлЉлєлЏлглелБлёлблглАл», ЛѓлЙ л╝ЛќЛЂЛЈЛєЛї л┐лхЛђлхл▓лхл┤лхлйлйЛЈ Рђћ лЉлљлЌлълњлўлЎ лъл▒ЛЄлИЛЂл╗лхлйлйЛЈ Лќлйл┤лхл║ЛЂЛЃ лЮлљлалълАлблљл«лДлўлю лЪлєлћлАлБлюлџлълю Рђћ ли л╝ЛќЛЂЛЈЛєЛЈ лЪлалўлЎлЮл»лблбл» лйл░ ЛђлЙл▒лЙЛѓЛЃ. лћлъ лЪлъл»лњлў лЉлљлЌлълњлълЊлъ л╝ЛќЛЂЛЈЛєЛЈ Рђћ л▓ Лѓл░л▒л╗лИЛєЛќ Рђћ лълалєлёлЮлблўла Рђћ л╝ЛќЛЂЛЈЛєЛї, ЛЅлЙ лЪлЋлалЋлћлБлё л╝ЛќЛЂЛЈЛєЛј л┐ЛђлИл╣лйЛЈЛѓЛѓЛЈ лйл░ ЛђлЙл▒лЙЛѓЛЃ лЮлхл┐лЙл▓лйлИл╣ ЛђлЙл▒лЙЛЄлИл╣ ЛЄл░ЛЂ л░л▒ли. 7 л┐. 4 лЪлЙЛђЛЈл┤л║ЛЃ Рёќ 1078 лЪлхЛђлхл▓лхл┤лхлйлйЛЈ лйл░ ЛќлйЛѕЛЃ л┐лЙЛЂл░л┤ЛЃ, л┤лЙ ЛќлйЛѕлЙЛЌ ЛЃЛЂЛѓл░лйлЙл▓лИ л┐. 102 лЪлЙЛђЛЈл┤л║ЛЃ Рёќ 1078 лЮлЙл▓лЙл┐ЛђлИл╣лйЛЈЛѓЛќ л┐Лђл░ЛєЛќл▓лйлИл║лИ л░л▒ли. 3 л┐. 101 лЪлЙЛђЛЈл┤л║ЛЃ Рёќ 1078 лЪл░л╝'ЛЈЛѓл░Лћл╝лЙ л┐ЛђлЙ ЛЂл┐лхЛєЛќл░л╗ЛїлйЛќ Лќлйл┤лхл║ЛЂл░ЛєЛќл╣лйЛќ лйлЙЛђл╝лИ ! лбЛќл╗Лїл║лИ лил▓Лќл╗ЛїлйлхлйлйЛЈ лил░ л┐лхЛђлхл▓лхл┤лхлйлйЛЈл╝ л┐лЙ л┐. 5 ЛЂЛѓ. 36 лџлЌл┐лЪ