–Λ―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η–Ι –Ψ–±–Μ―•–Κ. –Δ–Β–Φ–Α: –û–±–Μ―•–Κ –Ζ–Α–Ω–Α―¹―•–≤

βÄΔ

22 likesβÄΔ13,055 views

–Λ―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η–Ι –Ψ–±–Μ―•–Κ. –Δ–Β–Φ–Α: –û–±–Μ―•–Κ –Ζ–Α–Ω–Α―¹―•–≤

–Λ―•–Ϋ–Α–Ϋ―¹–Ψ–≤–Η–Ι –Ψ–±–Μ―•–Κ. –Δ–Β–Φ–Α: –û–±–Μ―•–Κ –Ζ–Α–Ω–Α―¹―•–≤

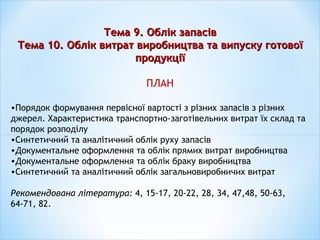

- 1. –Δ–Β–Φ–Α 9. –û–±–Μ―•–Κ –Ζ–Α–Ω–Α―¹―•–≤ –Δ–Β–Φ–Α 10. –û–±–Μ―•–Κ –≤–Η―²―Ä–Α―² –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α ―²–Α –≤–Η–Ω―É―¹–Κ―É –≥–Ψ―²–Ψ–≤–Ψ―½ –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½ –ü–¦–ê–ù –ü–Ψ―Ä―è–¥–Ψ–Κ ―³–Ψ―Ä–Φ―É–≤–Α–Ϋ–Ϋ―è –Ω–Β―Ä–≤―•―¹–Ϋ–Ψ―½ –≤–Α―Ä―²–Ψ―¹―²―• –Ζ ―Ä―•–Ζ–Ϋ–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ –Ζ ―Ä―•–Ζ–Ϋ–Η―Ö –¥–Ε–Β―Ä–Β–Μ. –Ξ–Α―Ä–Α–Κ―²–Β―Ä–Η―¹―²–Η–Κ–Α ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²–Ϋ–Ψ-–Ζ–Α–≥–Ψ―²―•–≤–Β–Μ―¨–Ϋ–Η―Ö –≤–Η―²―Ä–Α―² ―½―Ö ―¹–Κ–Μ–Α–¥ ―²–Α –Ω–Ψ―Ä―è–¥–Ψ–Κ ―Ä–Ψ–Ζ–Ω–Ψ–¥―•–Μ―É –Γ–Η–Ϋ―²–Β―²–Η―΅–Ϋ–Η–Ι ―²–Α –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ–Η–Ι –Ψ–±–Μ―•–Κ ―Ä―É―Ö―É –Ζ–Α–Ω–Α―¹―•–≤ –î–Ψ–Κ―É–Φ–Β–Ϋ―²–Α–Μ―¨–Ϋ–Β –Ψ―³–Ψ―Ä–Φ–Μ–Β–Ϋ–Ϋ―è ―²–Α –Ψ–±–Μ―•–Κ –Ω―Ä―è–Φ–Η―Ö –≤–Η―²―Ä–Α―² –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α –î–Ψ–Κ―É–Φ–Β–Ϋ―²–Α–Μ―¨–Ϋ–Β –Ψ―³–Ψ―Ä–Φ–Μ–Β–Ϋ–Ϋ―è ―²–Α –Ψ–±–Μ―•–Κ –±―Ä–Α–Κ―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α –Γ–Η–Ϋ―²–Β―²–Η―΅–Ϋ–Η–Ι ―²–Α –Α–Ϋ–Α–Μ―•―²–Η―΅–Ϋ–Η–Ι –Ψ–±–Μ―•–Κ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –≤–Η―²―Ä–Α―² –†–Β–Κ–Ψ–Φ–Β–Ϋ–¥–Ψ–≤–Α–Ϋ–Α –Μ―•―²–Β―Ä–Α―²―É―Ä–Α: 4, 15-17, 20-22, 28, 34, 47,48, 50-63, 64-71, 82.

- 2. –½–Α –ü(–Γ)–ë–û 9 –Ζ–Α–Ω–Α―¹–Η ―Ü–Β: –Α–Κ―²–Η–≤–Η, ―è–Κ―• ―É―²―Ä–Η–Φ―É―é―²―¨―¹―è –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Ψ–Φ –¥–Μ―è –Ω–Ψ–¥–Α–Μ―¨―à–Ψ–≥–Ψ –Ω―Ä–Ψ–¥–Α–Ε―É –Ζ–Α ―É–Φ–Ψ–≤ –Ζ–≤–Η―΅–Α–Ι–Ϋ–Ψ―½ –≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Ψ―½ –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―•, –Α–Κ―²–Η–≤–Η, ―è–Κ―• –Ω–Β―Ä–Β–±―É–≤–Α―é―²―¨ ―É –Ω―Ä–Ψ―Ü–Β―¹―• –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α –Ζ –Φ–Β―²–Ψ―é –Ω–Ψ–¥–Α–Μ―¨―à–Ψ–≥–Ψ –Ω―Ä–Ψ–¥–Α–Ε―É –Ω―Ä–Ψ–¥―É–Κ―²―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α, ―É―²―Ä–Η–Φ―É―é―²―¨―¹―è –¥–Μ―è ―¹–Ω–Ψ–Ε–Η–≤–Α–Ϋ–Ϋ―è –Ω―•–¥ ―΅–Α―¹ –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½, –≤–Η–Κ–Ψ–Ϋ–Α–Ϋ–Ϋ―è ―Ä–Ψ–±―•―², –Ϋ–Α–¥–Α–Ϋ–Ϋ―è –Ω–Ψ―¹–Μ―É–≥, –Α ―²–Α–Κ–Ψ–Ε ―É–Ω―Ä–Α–≤–Μ―•–Ϋ–Ϋ―è –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Ψ–Φ.

- 3. –®–Μ―è―Ö–Η –Ϋ–Α–¥―Ö–Ψ–¥–Ε–Β–Ϋ–Ϋ―è –Ζ–Α–Ω–Α―¹―•–≤ –Ϋ–Α –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Ψ 1. –£―•–¥ –Ω―•–¥–Ζ–≤―•―²–Ϋ–Ψ―½ –Ψ―¹–Ψ–±–Η –ü―Ä–Η–±―É―²–Κ–Ψ–≤–Α –Ϋ–Α–Κ–Μ–Α–¥–Ϋ–Α –ü―Ä–Η–±―É―²–Κ–Ψ–≤–Η–Ι –Ψ―Ä–¥–Β―Ä –€-4 –ê–Κ―² –Ω―Ä–Ψ –Ω―Ä–Η–Ι–Φ–Α–Ϋ–Ϋ―è –Φ–Α―²–Β―Ä―•–Α–Μ―•–≤ –€-7 –î–Ψ–≤―•―Ä–Β–Ϋ―•―¹―²―¨ –€-2 –ù–Α–Κ–Μ–Α–¥–Ϋ–Α

- 4. –®–Μ―è―Ö–Η –Ϋ–Α–¥―Ö–Ψ–¥–Ε–Β–Ϋ–Ϋ―è –Ζ–Α–Ω–Α―¹―•–≤ –Ϋ–Α –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Ψ 2. –£―•–¥ –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ–Α (–Α–≤―²–Ψ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²–Ψ–Φ) –ü –û –Γ –Δ –ê –ß –ê –¦ –§ –ù –‰ –Κ –Γ –ö –¦ –ê –î –Δ–Ψ–≤–Α―Ä–Ϋ–Ψ-―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²–Ϋ–Α –Ϋ–Α–Κ–Μ–Α–¥–Ϋ–Α 1-–Δ–ù –ü–Ψ–¥–Α―²–Κ–Ψ–≤–Α –Ϋ–Α–Κ–Μ–Α–¥–Ϋ–Α –†–Α―Ö―É–Ϋ–Ψ–Κ-―³–Α–Κ―²―É―Ä–Α –ü―Ä–Η–±―É―²–Κ–Ψ–≤–Α –Ϋ–Α–Κ–Μ–Α–¥–Ϋ–Α –ü―Ä–Η–±―É―²–Κ–Ψ–≤–Η–Ι –Ψ―Ä–¥–Β―Ä –€-3, –€-4 –ê–Κ―² –Ω―Ä–Ψ –Ω―Ä–Η–Ι–Φ–Α–Ϋ–Ϋ―è –Φ–Α―²–Β―Ä―•–Α–Μ―•–≤ –€-7

- 5. –Φ―•―à–Ψ–Κ –Γ–Κ–Μ–Α–¥ ⳕ2 –Π–Β―Ö –Γ–Κ–Μ–Α–¥ ⳕ1 –¦―•–Φ―•―²–Ϋ–Ψ-–Ζ–Α–±―•―Ä–Ϋ–Α –Κ–Α―Ä―²–Α –€-8, –€-9 –ù–Α–Κ–Μ–Α–¥–Ϋ–Α –≤–Η–Φ–Ψ–≥–Α –Ϋ–Α –≤―•–¥–Ω―É―¹–Κ (–≤–Ϋ―É―²―Ä―•―à–Ϋ―î –Ω–Β―Ä–Β–Φ―•―â–Β–Ϋ–Ϋ―è) –Φ–Α―²–Β―Ä―•–Α–Μ―•–≤ –€-11 –ù–Α–Κ–Μ–Α–¥–Ϋ–Α –≤–Η–Φ–Ψ–≥–Α –Ϋ–Α –≤―•–¥–Ω―É―¹–Κ (–≤–Ϋ―É―²―Ä―•―à–Ϋ―î –Ω–Β―Ä–Β–Φ―•―â–Β–Ϋ–Ϋ―è) –Φ–Α―²–Β―Ä―•–Α–Μ―•–≤ –€-11

- 6. –û–Π–Ü–ù–ö–ê –½–ê–ü–ê–Γ–Ü–£ –Θ –ë–Θ–Ξ–™–ê–¦–Δ–ï–†–Γ–§–ö–û–€–Θ –û–ë–¦–Ü–ö–Θ –Ω–Β―Ä–≤―•―¹–Ϋ–Α –≤–Α―Ä―²―•―¹―²―¨ –Ω―Ä–Η –Ϋ–Α–¥―Ö–Ψ–¥–Ε–Β–Ϋ–Ϋ―• ―³–Α–Κ―²–Η―΅–Ϋ―• –≤–Η―²―Ä–Α―²–Η ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ –Ζ–Α –ü(–Γ)–ë–û 16 ―¹–Ω―Ä–Α–≤–Β–¥–Μ–Η–≤–Α –≤–Α―Ä―²―•―¹―²―¨ –±–Α–Μ–Α–Ϋ―¹–Ψ–≤–Α –≤–Α―Ä―²―•―¹―²―¨ ―•–¥–Β–Ϋ―²–Η―³―•–Κ–Ψ–≤–Α–Ϋ–Α ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ –Ω―Ä–Η –≤–Η–±―É―²―²―• (―¹–Ω–Η―¹–Α–Ϋ–Ϋ―•) –Ζ–Α–Ω–Α―¹―•–≤ ―¹–Β―Ä–Β–¥–Ϋ―¨–Ψ–Ζ–≤–Α–Ε–Β–Ϋ–Α ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ FIFO –Ϋ–Ψ―Ä–Φ–Α―²–Η–≤–Ϋ―• –Ζ–Α―²―Ä–Α―²–Η ―Ü―•–Ϋ–Α –Ω―Ä–Ψ–¥–Α–Ε―É –Ω–Β―Ä–≤―•―¹–Ϋ–Ψ―é –≤–Α―Ä―²―•―¹―²―é –Ϋ–Α –¥–Α―²―É –±–Α–Μ–Α–Ϋ―¹―É –Ζ–Α –Ϋ–Α–Ι–Φ–Β–Ϋ―à–Ψ―é –Ζ –¥–≤–Ψ―Ö –Ψ―Ü―•–Ϋ–Ψ–Κ ―΅–Η―¹―²–Ψ―é –≤–Α―Ä―²―•―¹―²―é ―Ä–Β–Α–Μ―•–Ζ–Α―Ü―•―½

- 7. Χΐ

- 8. –ü–Β―Ä–≤―•―¹–Ϋ–Α –Ψ―Ü―•–Ϋ–Κ–Α –Ζ–Α–Ω–Α―¹―•–≤ –£–Η―²―Ä–Α―²–Η, ―è–Κ―• –≤―Ö–Ψ–¥―è―²―¨ –¥–Ψ –Ω–Β―Ä–≤―•―¹–Ϋ–Ψ―½ –≤–Α―Ä―²–Ψ―¹―²―• –ü―Ä–Η–¥–±–Α–Ϋ–Η―Ö –Ζ–Α –Ω–Μ–Α―²―É –Π–Β ―½―Ö ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ : - ―¹―É–Φ–Η, ―â–Ψ ―¹–Ω–Μ–Α―΅―É―é―²―¨―¹―è –Ζ–≥―•–¥–Ϋ–Ψ –Ζ –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Ψ–Φ - ―¹―É–Φ–Η –≤–≤―•–Ζ–Ϋ–Ψ–≥–Ψ –Φ–Η―²–Α; - ―¹―É–Φ–Η –Ϋ–Β–Ω―Ä―è–Φ–Η―Ö –Ω–Ψ–¥–Α―²–Κ―•–≤, ―è–Κ―• –Ϋ–Β –≤―•–¥―à–Κ–Ψ–¥–Ψ–≤―É―é―²―¨―¹―è –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤―É; –Ζ–Α―²―Ä–Α―²–Η –Ϋ–Α –Ζ–Α–≥–Ψ―²―•–≤–Μ―é, –≤–Α–Ϋ―²–Α–Ε–Ϋ–Ψ-―Ä–Ψ–Ζ–≤–Α–Ϋ―²–Α–Ε―É–≤–Α–Μ―¨–Ϋ―• ―Ä–Ψ–±–Ψ―²–Η, ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²―É–≤–Α–Ϋ–Ϋ―è –Ζ–Α–Ω–Α―¹―•–≤ –¥–Ψ –Φ―•―¹―Ü―è ―½―Ö –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ–Ϋ―è, –≤–Κ–Μ―é―΅–Α―é―΅–Η –≤–Η―²―Ä–Α―²–Η –Ζ―• ―¹―²―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è ―²–Α –≤―•–¥―¹–Ψ―²–Κ–Η –Ζ–Α –Κ–Ψ–Φ–Β―Ä―Ü―•–Ι–Ϋ–Η–Ι –Κ―Ä–Β–¥–Η―² –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ―•–≤; - ―•–Ϋ―à―• –≤–Η―²―Ä–Α―²–Η, ―è–Κ―• –±–Β–Ζ–Ω–Ψ―¹–Β―Ä–Β–¥–Ϋ―¨–Ψ –Ω–Ψ–≤'―è–Ζ–Α–Ϋ―• –Ζ –Ω―Ä–Η–¥–±–Α–Ϋ–Ϋ―è–Φ –Ζ–Α–Ω–Α―¹―•–≤ ―• –¥–Ψ–≤–Β–¥–Β–Ϋ–Ϋ―è–Φ ―½―Ö –¥–Ψ ―¹―²–Α–Ϋ―É, –≤ ―è–Κ–Ψ–Φ―É –≤–Ψ–Ϋ–Η –Ω―Ä–Η–¥–Α―²–Ϋ―• –¥–Μ―è –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ–Ϋ―è ―É –Ζ–Α–Ω–Μ–Α–Ϋ–Ψ–≤–Α–Ϋ–Η―Ö ―Ü―•–Μ―è―Ö. –ë–Β–Ζ–Ψ–Ω–Μ–Α―²–Ϋ–Ψ –Ψ―²―Ä–Η–Φ–Α–Ϋ–Η―Ö –£–Η–Ζ–Ϋ–Α―î―²―¨―¹―è ―½―Ö ―¹–Ω―Ä–Α–≤–Β–¥–Μ–Η–≤–Α –≤–Α―Ä―²―•―¹―²―¨ –£–Ϋ–Β―¹–Β–Ϋ–Η―Ö –¥–Ψ ―¹―²–Α―²―É―²–Ϋ–Ψ–≥–Ψ –Κ–Α–Ω―•―²–Α–Μ―É –£–Η–Ζ–Ϋ–Α―î―²―¨―¹―è –Ω–Ψ–≥–Ψ–¥–Ε–Β–Ϋ–Α –Ζ–Α―¹–Ϋ–Ψ–≤–Ϋ–Η–Κ–Α–Φ–Η (―É―΅–Α―¹–Ϋ–Η–Κ–Α–Φ–Η) –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α ―½―Ö ―¹–Ω―Ä–Α–≤–Β–¥–Μ–Η–≤–Α –≤–Α―Ä―²―•―¹―²―¨ –£–Η–≥–Ψ―²–Ψ–≤–Μ–Β–Ϋ–Η―Ö –≤–Μ–Α―¹–Ϋ–Η–Φ–Η ―¹–Η–Μ–Α–Φ–Η –Ϋ–Α –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤―• –£–Η–Ζ–Ϋ–Α―î―²―¨―¹―è ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ ―½―Ö –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α –û―²―Ä–Η–Φ–Α–Ϋ–Η―Ö –≤ –Ψ–±–Φ―•–Ϋ –Ϋ–Α –Ω–Ψ–¥―•–±–Ϋ―• –Ζ–Α–Ω–Α―¹–Η –î–Ψ―Ä―•–≤–Ϋ―é―î –±–Α–Μ–Α–Ϋ―¹–Ψ–≤―•–Ι –≤–Α―Ä―²–Ψ―¹―²―• –Ω–Β―Ä–Β–¥–Α–Ϋ–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ . –·–Κ―â–Ψ –±–Α–Μ–Α–Ϋ―¹–Ψ–≤–Α –≤–Α―Ä―²―•―¹―²―¨ –Ω–Β―Ä–Β–¥–Α–Ϋ–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ –Ω–Β―Ä–Β–≤–Η―â―É―î ―½―Ö ―¹–Ω―Ä–Α–≤–Β–¥–Μ–Η–≤―É –≤–Α―Ä―²―•―¹―²―¨, ―²–Ψ –Ω–Β―Ä–≤―•―¹–Ϋ–Ψ―é –≤–Α―Ä―²―•―¹―²―é –Ψ―²―Ä–Η–Φ–Α–Ϋ–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ ―î ―½―Ö ―¹–Ω―Ä–Α–≤–Β–¥–Μ–Η–≤–Α –≤–Α―Ä―²―•―¹―²―¨. –ü―Ä–Η–¥–±–Α–Ϋ–Η―Ö –≤ –Ψ–±–Φ―•–Ϋ –Ϋ–Α –Ϋ–Β–Ω–Ψ–¥―•–±–Ϋ―• –Ζ–Α–Ω–Α―¹–Η –î–Ψ―Ä―•–≤–Ϋ―é―î ―¹–Ω―Ä–Α–≤–Β–¥–Μ–Η–≤―•–Ι –≤–Α―Ä―²–Ψ―¹―²―• –Ω–Β―Ä–Β–¥–Α–Ϋ–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ , –Ζ–±―•–Μ―¨―à–Β–Ϋ–Η―Ö (–Ζ–Φ–Β–Ϋ―à–Β–Ϋ–Η―Ö) –Ϋ–Α ―¹―É–Φ―É –≥―Ä–Ψ―à–Ψ–≤–Η―Ö –Κ–Ψ―à―²―•–≤ ―΅–Η ―½―Ö –Β–Κ–≤―•–≤–Α–Μ–Β–Ϋ―²―•–≤, ―â–Ψ –±―É–Μ–Α –Ω–Β―Ä–Β–¥–Α–Ϋ–Α (–Ψ―²―Ä–Η–Φ–Α–Ϋ–Α) –≤ –Ω―Ä–Ψ―Ü–Β―¹―• –Ψ–±–Φ―•–Ϋ―É

- 9. –Ω–Ψ–Ϋ–Α–¥–Ϋ–Ψ―Ä–Φ–Ψ–≤―• –≤–Η―²―Ä–Α―²–Η ―²–Α –Ϋ–Β―¹―²–Α―΅―• –Ζ–Α–Ω–Α―¹―•–≤ –Ω―Ä–Ψ―Ü–Β–Ϋ―²–Η –Ζ–Α –Κ–Ψ―Ä–Η―¹―²―É–≤–Α–Ϋ–Ϋ―è –Ω–Ψ–Ζ–Η–Κ–Α–Φ–Η –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –Ζ–±―É―² –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ―• ―²–Α ―•–Ϋ―à―• –≤–Η―²―Ä–Α―²–Η, ―è–Κ―• –±–Β–Ζ–Ω–Ψ―¹–Β―Ä–Β–¥–Ϋ―¨–Ψ –Ϋ–Β –Ω–Ψ–≤βÄô―è–Ζ–Α–Ϋ―• –Ζ –Ω―Ä–Η–¥–±–Α–Ϋ–Ϋ―è–Φ ―• –¥–Ψ―¹―²–Α–≤–Κ–Ψ―é –Ζ–Α–Ω–Α―¹―•–≤ ―²–Α –Ω―Ä–Η–≤–Β–¥–Β–Ϋ–Ϋ―è–Φ ―½―Ö –¥–Ψ ―¹―²–Α–Ϋ―É, –≤ ―è–Κ–Ψ–Φ―É –≤–Ψ–Ϋ–Η –Ω―Ä–Η–¥–Α―²–Ϋ―• –¥–Μ―è –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ–Ϋ―è –≤ –Ζ–Α–Ω–Μ–Α–Ϋ–Ψ–≤–Α–Ϋ–Η―Ö ―Ü―•–Μ―è―Ö

- 10. 4,62 –≥―Ä–Ϋ.

- 11. 4,55 –≥―Ä–Ϋ. 4,50 –≥―Ä–Ϋ. 4,65 –≥―Ä–Ϋ. 4,40 –≥―Ä–Ϋ. –£–Η―Ä–Ψ–±–Ϋ–Η―΅–Η–Ι ―Ü–Β―Ö –ü–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ –Γ–Κ–Μ–Α–¥

- 12. Χΐ

- 13. –î–Β–±–Β―² –†–Α―Ö―É–Ϋ–Ψ–Κ 20 βÄ€ –£–Η―Ä–Ψ–±–Ϋ–Η―΅―• –Ζ–Α–Ω–Α―¹–ΗβÄù –ö―Ä–Β–¥–Η―² –Ϋ–Α–¥―Ö–Ψ–¥–Ε–Β–Ϋ–Ϋ―è –Ζ–Α–Ω–Α―¹―•–≤ –Ζ ―Ä―•–Ζ–Ϋ–Η―Ö –¥–Ε–Β―Ä–Β–Μ (–≤―•–¥ –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ―•–≤, –Ω―•–¥–Ζ–≤―•―²–Ϋ–Η―Ö –Ψ―¹―•–±, –≤–Μ–Α―¹–Ϋ–Ψ–≥–Ψ –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α, –Ζ–Α―¹–Ϋ–Ψ–≤–Ϋ–Η–Κ―•–≤ –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α ―²–Ψ―â–Ψ) –≤–Η–±―É―²―²―è (―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è) –Ζ–Α–Ω–Α―¹―•–≤ –Ϋ–Α ―Ä―•–Ζ–Ϋ―• ―Ü―•–Μ―• (–≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Ψ ―²–Α ―•–Ϋ―à―• –≤–Ϋ―É―²―Ä―•―à–Ϋ―¨–Ψ–≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ―• –Ω–Ψ―²―Ä–Β–±–Η, –≤―•–¥–Ω―É―¹–Κ–Α–Ϋ–Ϋ―è –Ϋ–Α ―¹―²–Ψ―Ä–Ψ–Ϋ―É), –Α ―²–Α–Κ–Ψ–Ε ―¹―É–Φ–Η ―É―Ü―•–Ϋ–Κ–Η –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤

- 14. ⳕ –½–Φ―•―¹―² –Ψ–Ω–Β―Ä–Α―Ü―•―½ –î–Β–±–Β―² –ö―Ä–Β–¥–Η―² –Γ―É–Φ–Α, –≥―Ä–Ϋ. 1 –û–Ω―Ä–Η–±―É―²–Κ―É–≤–Α–Ϋ–Ϋ―è –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤, –Ψ–¥–Β―Ä–Ε–Α–Ϋ–Η―Ö –≤―•–¥ –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ―•–≤: βÄî –Ϋ–Α –Κ―É–Ω―•–≤–Β–Μ―¨–Ϋ―É –≤–Α―Ä―²―•―¹―²―¨ –Ζ–Α–Ω–Α―¹―•–≤ (–±–Β–Ζ –ü–î–£) 20 63 30 000 βÄî –Ϋ–Α ―¹―É–Φ―É –ü–î–£ 641 63 6000 2 –ü–Β―Ä–Β―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ–Α–Φ –≤–Α―Ä―²–Ψ―¹―²―• –Ψ–¥–Β―Ä–Ε–Α–Ϋ–Η―Ö –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ 63 31 36 000 3 –ü―Ä–Η–¥–±–Α–Ϋ–Ψ –Φ–Α―²–Β―Ä―•–Α–Μ–Η –Ζ–Α ―Ä–Α―Ö―É–Ϋ–Ψ–Κ –Ω―•–¥–Ζ–≤―•―²–Ϋ–Η―Ö –Κ–Ψ―à―²―•–≤, –≤ ―².―΅. –ü–î–£ –£―•–¥–Ψ–±―Ä–Α–Ε–Β–Ϋ–Ψ –ü–î–£ ―É ―¹–Κ–Μ–Α–¥―• –Ω―Ä–Η–¥–±–Α–Ϋ–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ 20 641 372 372 12Χΐ000 2 000 4 –û–¥–Β―Ä–Ε–Α–Ϋ–Ψ –≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –Ζ–Α–Ω–Α―¹–Η –≤ ―Ä–Α―Ö―É–Ϋ–Ψ–Κ –Ω–Ψ–≥–Α―à–Β–Ϋ–Ϋ―è –Ζ–Α–±–Ψ―Ä–≥–Ψ–≤–Α–Ϋ–Ψ―¹―²―• –Ω–Ψ –Ϋ–Β–Ψ–Ω–Μ–Α―΅–Β–Ϋ–Ψ–Φ―É –Κ–Α–Ω―•―²–Α–Μ―É 20 46 2 500 5 –£―•–¥–Ψ–±―Ä–Α–Ε–Β–Ϋ―• ―Ä–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Κ–Η –Ζ ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²–Ϋ–Η–Φ–Η –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α–Φ–Η ―â–Ψ–¥–Ψ –Ω–Β―Ä–Β–≤–Β–Ζ–Β–Ϋ–Ϋ―è –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –Ζ–Α–Ω–Α―¹―•–≤ (–±–Β–Ζ –ü–î–£) 20 63 (685) 1000 –£―•–¥–Ψ–±―Ä–Α–Ε–Β–Ϋ–Ψ –ü–î–£ 641 63 2000 7 –û–Ω―Ä–Η–±―É―²–Κ–Ψ–≤–Α–Ϋ―• –±–Β–Ζ–Ψ–Ω–Μ–Α―²–Ϋ–Ψ –Ψ–¥–Β―Ä–Ε–Α–Ϋ―• –≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –Ζ–Α–Ω–Α―¹–Η –Ζ–Α ―¹–Ω―Ä–Α–≤–Β–¥–Μ–Η–≤–Ψ―é –≤–Α―Ä―²―•―¹―²―é 20 718 500 8 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –Ζ–Α–Ω–Α―¹–Η, –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ―• ―É –Ψ–Ω–Β―Ä–Α―Ü―•–Ι–Ϋ―•–Ι –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• 23, 91, 92, 93, 941 20 10 000 9 –£―•–¥–Ψ–±―Ä–Α–Ε–Β–Ϋ–Ψ –≤―²―Ä–Α―²–Η –≤―•–¥ –Ζ–Ϋ–Β―Ü―•–Ϋ–Β–Ϋ–Ϋ―è –Ζ–Α–Ω–Α―¹―•–≤ (―É―Ü―•–Ϋ–Κ–Α) 946 20 150

- 15. –ü―Ä–Η–Κ–Μ–Α–¥ –½–Α–Μ–Η―à–Ψ–Κ –Δ–½–£ –Ω–Ψ –±–Β–Ϋ–Ζ–Η–Ϋ―É –Ϋ–Α –Ω–Ψ―΅–Α―²–Ψ–Κ –Φ―•―¹―è―Ü―è ―¹―²–Α–Ϋ–Ψ–≤–Η―²―¨ 500 –≥―Ä–Ϋ., –Ζ–Α–Μ–Η―à–Ψ–Κ –±–Β–Ϋ–Ζ–Η–Ϋ―É –Ϋ–Α ―¹–Κ–Μ–Α–¥―• βÄ™ 35Χΐ000 –≥―Ä–Ϋ. ⳕ –½–Φ―•―¹―² –Ψ–Ω–Β―Ä–Α―Ü―•―½ –î–Β–±–Β―² –ö―Ä–Β–¥–Η―² –Γ―É–Φ–Α, –≥―Ä–Ϋ. 1 –ü―Ä–Η–¥–±–Α–Ϋ–Ψ –±–Β–Ϋ–Ζ–Η–Ϋ ―É –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ–Α –Ϋ–Α ―¹―É–Φ―É 30Χΐ000,00 20 63 25Χΐ000,00 βÄî –≤ ―².―΅. –ü–î–£ 641 63 5 000,00 2 –½–Α―²–≤–Β―Ä–¥–Ε–Β–Ϋ–Ψ –Ζ–≤―•―² –Ϋ–Α―΅–Α–Μ―¨–Ϋ–Η–Κ–Α ―Ü–Β―Ö―É –Ω–Ψ –≤―•–¥―Ä―è–¥–Ε–Β–Ϋ–Ϋ―é (–Φ–Β―²–Α –≤―•–¥―Ä―è–¥–Ε–Β–Ϋ–Ϋ―è βÄ™ –Ω―Ä–Η–¥–±–Α–Ϋ–Ϋ―è –±–Β–Ϋ–Ζ–Η–Ϋ―É) 20 –Δ–½–£ 372 250,00 3 –ü―Ä–Η–Ι–Ϋ―è―²–Ψ –¥–Ψ –Ψ–Ω–Μ–Α―²–Η ―Ä–Α―Ö―É–Ϋ–Ψ–Κ ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²–Ϋ–Ψ―½ –Κ–Ψ–Φ–Ω–Α–Ϋ―•―½ –Ζ–Α –Ω–Β―Ä–Β–≤–Β–Ζ–Β–Ϋ–Ϋ―è –±–Β–Ϋ–Ζ–Η–Ϋ―É 20 –Δ–½–£ 685 1000,00 4 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –±–Β–Ϋ–Ζ–Η–Ϋ, –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ–Η–Ι –Ϋ–Α ―É―²―Ä–Η–Φ―É–≤–Α–Ϋ–Ϋ―è –Α–≤―²–Ψ–Φ–Ψ–±―•–Μ―è –Α–Ω–Α―Ä–Α―²―É ―É–Ω―Ä–Α–≤–Μ―•–Ϋ–Ϋ―è 92 20 2Χΐ500,00 5 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –±–Β–Ϋ–Ζ–Η–Ϋ, –≤–Η―²―Ä–Α―΅–Β–Ϋ–Η–Ι –Ω―•–¥ ―΅–Α―¹ ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²―É–≤–Α–Ϋ–Ϋ―è –≥–Ψ―²–Ψ–≤–Ψ―½ –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½ –¥–Ψ –Ω–Ψ–Κ―É–Ω―Ü―•–≤ 93 20 1 200,00 7 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Δ–½–£ 92 20 –Δ–½–£ 72,5 93 20 –Δ–½–£ 34,8

- 16. 1) –Ζ–Α–≥. βàë –Δ–½–£ = 1 000,00 + 250,00 = 1 250,00; 2) % –Δ–½–£ = 3) βàë –Δ–½–£92 = 2Χΐ500,00 Ο½ 2,9% = 72,5 –≥―Ä–Ϋ. 4) βàë –Δ–½–£93 = 1 200,00 Ο½ 2,9% = 34,8 –≥―Ä–Ϋ.

- 17. –Δ–Ψ–≤–Α―Ä–Η βÄ™ ―²–Ψ–≤–Α―Ä–Ϋ–Ψ-–Φ–Α―²–Β―Ä―•–Α–Μ―¨–Ϋ―• ―Ü―•–Ϋ–Ϋ–Ψ―¹―²―•, ―â–Ψ –Ϋ–Α–¥―•–Ι―à–Μ–Η –Ϋ–Α –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Ψ –Ζ –Φ–Β―²–Ψ―é –Ω–Ψ–¥–Α–Μ―¨―à–Ψ–≥–Ψ –Ω―Ä–Ψ–¥–Α–Ε―É. –Δ–Ψ–≤–Α―Ä–Η βÄ™ ―²–Ψ–≤–Α―Ä–Ϋ–Ψ-–Φ–Α―²–Β―Ä―•–Α–Μ―¨–Ϋ―• ―Ü―•–Ϋ–Ϋ–Ψ―¹―²―•, ―â–Ψ –Ϋ–Α–¥―•–Ι―à–Μ–Η –Ϋ–Α –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Ψ –Ζ –Φ–Β―²–Ψ―é –Ω–Ψ–¥–Α–Μ―¨―à–Ψ–≥–Ψ –Ω―Ä–Ψ–¥–Α–Ε―É. –î–Β–±–Β―² –†–Α―Ö―É–Ϋ–Ψ–Κ 28 βÄ€ –Δ–Ψ–≤–Α―Ä–ΗβÄù –ö―Ä–Β–¥–Η―² –Ϋ–Α–¥―Ö–Ψ–¥–Ε–Β–Ϋ–Ϋ―è ―²–Ψ–≤–Α―Ä―•–≤ –Ζ ―Ä―•–Ζ–Ϋ–Η―Ö –¥–Ε–Β―Ä–Β–Μ (–≤―•–¥ –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ―•–≤, –Ω―•–¥–Ζ–≤―•―²–Ϋ–Η―Ö –Ψ―¹―•–± ―²–Ψ―â–Ψ) –≤–Η–±―É―²―²―è (―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è) ―²–Ψ–≤–Α―Ä―•–≤

- 18. –£―•–¥–Ψ–±―Ä–Α–Ε–Β–Ϋ–Ϋ―è –Ϋ–Α ―Ä–Α―Ö―É–Ϋ–Κ–Α―Ö –±―É―Ö–≥–Α–Μ―²–Β―Ä―¹―¨–Κ–Ψ–≥–Ψ –Ψ–±–Μ―•–Κ―É –Ψ–Ω–Β―Ä–Α―Ü―•–Ι –Ζ –Ω―Ä–Η–¥–±–Α–Ϋ–Ϋ―è ―²–Ψ–≤–Α―Ä―•–≤ –½–Α–Μ–Η―à–Ψ–Κ –Δ–ù–Ω–Ψ―΅. βÄ™ 3Χΐ000 –≥―Ä–Ϋ., –Ζ–Α–Μ–Η―à–Ψ–Κ ―²–Ψ–≤–Α―Ä―•–≤ –Ω–Ψ―΅. βÄ™ 28Χΐ000 –≥―Ä–Ϋ. –ö–Ψ―Ä–Β―¹–Ω–Ψ–Ϋ–¥–Β–Ϋ―Ü―•―è ―Ä–Α―Ö―É–Ϋ–Κ―•–≤ –Ω―Ä–Η –≤―•–¥–Ψ–±―Ä–Α–Ε–Β–Ϋ–Ϋ―• –Ψ–Ω–Β―Ä–Α―Ü―•–Ι ―Ä–Β–Α–Μ―•–Ζ–Α―Ü―•―½ ―²–Ψ–≤–Α―Ä―•–≤ ⳕ –Ω/–Ω –½–Φ―•―¹―² –Ψ–Ω–Β―Ä–Α―Ü―•―½ –ö–Ψ―Ä–Β―¹–Ω–Ψ–Ϋ–¥–Β–Ϋ―Ü―•―è ―Ä–Α―Ö―É–Ϋ–Κ―•–≤ –Γ―É–Φ–Α –î–Β–±–Β―² –ö―Ä–Β–¥–Η―² 1 –û―²―Ä–Η–Φ–Α–Ϋ–Ψ ―²–Ψ–≤–Α―Ä–Η –≤―•–¥ –Ω–Ψ―¹―²–Α―΅–Α–Μ―¨–Ϋ–Η–Κ–Α –Ϋ–Α –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α―Ö –Ψ–Ω―²–Ψ–≤–Ψ―½ ―²–Ψ―Ä–≥―•–≤–Μ―• –Ϋ–Α –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α―Ö ―Ä–Ψ–Ζ–¥―Ä―•–±–Ϋ–Ψ―½ ―²–Ψ―Ä–≥―•–≤–Μ―• –Ϋ–Α ―¹―É–Φ―É 36Χΐ000 –≥―Ä–Ϋ. 281 282 631 30 000 2 –û–¥–Ϋ–Ψ―΅–Α―¹–Ϋ–Ψ –Ϋ–Α ―¹―É–Φ―É –Ω–Ψ–¥–Α―²–Κ–Ψ–≤–Ψ–≥–Ψ –Κ―Ä–Β–¥–Η―²―É –Ζ –ü–î–£ 641 631 6 000 3 –ù–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Ψ ―²–Ψ―Ä–≥―•–≤–Β–Μ―¨–Ϋ―É –Ϋ–Α―Ü―•–Ϋ–Κ―É 45% 281 282 285 13 500 4 –£–Η–Ζ–Ϋ–Α–Ϋ–Ψ –¥–Ψ―Ö―•–¥ –≤―•–¥ ―Ä–Β–Α–Μ―•–Ζ–Α―Ü―•―½ ―²–Ψ–≤–Α―Ä―•–≤ 361, 301, 311 702 60 000 5 –£–Η–Ζ–Ϋ–Α–Ϋ–Ψ –Ω–Ψ–¥–Α―²–Κ–Ψ–≤―• –Ζ–Ψ–±–Ψ–≤βÄô―è–Ζ–Α–Ϋ–Ϋ―è –Ζ –ü–î–£ 702 641 10 000 6 –Γ–Ω–Η―¹–Α–Ϋ–Ψ ―¹―É–Φ―É ―²–Ψ―Ä–≥–Ψ–≤–Β–Μ―¨–Ϋ–Ψ―½ –Ϋ–Α―Ü―•–Ϋ–Κ–Η –Ϋ–Α ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ―• ―²–Ψ–≤–Α―Ä–Η –Φ–Β―²–Ψ–¥–Ψ–Φ ¬Ϊ―¹―²–Ψ―Ä–Ϋ–Ψ¬Μ 285 282 ? 7 –Γ–Ω–Η―¹–Α–Ϋ–Ψ ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ–Η―Ö ―²–Ψ–≤–Α―Ä―•–≤ 902 281, 282 ? 8 –û―²―Ä–Η–Φ–Α–Ϋ–Ψ –≤–Η―Ä―É―΅–Κ―É –≤―•–¥ ―Ä–Β–Α–Μ―•–Ζ–Α―Ü―•―½ ―²–Ψ–≤–Α―Ä―•–≤ 311 361 60 000

- 19. –†–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ ―¹–Β―Ä–Β–¥–Ϋ―¨–Ψ–≥–Ψ –≤―•–¥―¹–Ψ―²–Κ–Α ―²–Ψ―Ä–≥―•–≤–Β–Μ―¨–Ϋ–Ψ―½ –Ϋ–Α―Ü―•–Ϋ–Κ–Η: –£―²–Ϋ = (–Δ–ù–Ω + –Δ–ù–Ζ–≤) / (–Δ–Ω + –Δ–Ζ–≤), –¥–Β –£―²–Ϋ - ―¹–Β―Ä–Β–¥–Ϋ―•–Ι –≤―•–¥―¹–Ψ―²–Ψ–Κ ―²–Ψ―Ä–≥―•–≤–Β–Μ―¨–Ϋ–Ψ―½ –Ϋ–Α―Ü―•–Ϋ–Κ–Η; –Δ–ù–Ω - –Ζ–Α–Μ–Η―à–Ψ–Κ ―²–Ψ―Ä–≥–Ψ–≤–Β–Μ―¨–Ϋ–Η―Ö –Ϋ–Α―Ü―•–Ϋ–Ψ–Κ –Ϋ–Α –Ω–Ψ―΅–Α―²–Ψ–Κ –Ζ–≤―•―²–Ϋ–Ψ–≥–Ψ –Φ―•―¹―è―Ü―è –Δ–ù–Ζ–≤ βÄ™ ―¹―É–Φ–Α ―²–Ψ―Ä–≥―•–≤–Β–Μ―¨–Ϋ–Η―Ö –Ϋ–Α―Ü―•–Ϋ–Ψ–Κ –Ζ–Α –Ζ–≤―•―²–Ϋ–Η–Ι –Φ―•―¹―è―Ü―¨ –Δ–Ω - –Ω―Ä–Ψ–¥–Α–Ε–Ϋ–Α (―Ä–Ψ–Ζ–¥―Ä―•–±–Ϋ–Α) –≤–Α―Ä―²―•―¹―²―¨ –Ζ–Α–Μ–Η―à–Κ―É ―²–Ψ–≤–Α―Ä―•–≤ –Ϋ–Α –Ω–Ψ―΅–Α―²–Ψ–Κ –Ζ–≤―•―²–Ϋ–Ψ–≥–Ψ –Φ―•―¹―è―Ü―è –Δ–Ζ–≤ - –Ω―Ä–Ψ–¥–Α–Ε–Ϋ–Α (―Ä–Ψ–Ζ–¥―Ä―•–±–Ϋ–Α) –≤–Α―Ä―²―•―¹―²―¨ –Ψ–¥–Β―Ä–Ε–Α–Ϋ–Η―Ö ―É –Ζ–≤―•―²–Ϋ–Ψ–Φ―É –Φ―•―¹―è―Ü―• ―²–Ψ–≤–Α―Ä―•–≤ –£―²–Ϋ = (3000 + 13Χΐ500) / (28000 + 30000) *100% = 16500/58000 = 28,4 % –†–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ ―²–Ψ―Ä–≥―•–≤–Β–Μ―¨–Ϋ–Ψ―½ –Ϋ–Α―Ü―•–Ϋ–Κ–Η, ―â–Ψ –Ω―Ä–Η–Ω–Α–¥–Α―î –Ϋ–Α ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ―• ―²–Ψ–≤–Α―Ä–Η: –Δ–ù―Ä–Β–Α–Μ = –Δ―Ä–Β–Α–Μ * –£―²–Ϋ, –¥–Β –Δ–ù―Ä–Β–Α–Μ βÄ™ ―¹―É–Φ–Α ―²–Ψ―Ä–≥―•–≤–Β–Μ―¨–Ϋ–Ψ―½ –Ϋ–Α―Ü―•–Ϋ–Κ–Η –Ϋ–Α ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ―• ―²–Ψ–≤–Α―Ä–Η; –Δ―Ä–Β–Α–Μ βÄ™ –Ω―Ä–Ψ–¥–Α–Ε–Ϋ–Α –≤–Α―Ä―²―•―¹―²―¨ ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ–Η―Ö ―²–Ψ–≤–Α―Ä―•–≤. –Δ–ù―Ä–Β–Α–Μ = 60Χΐ000 * 28,4% = 17Χΐ040 –≥―Ä–Ϋ. –†–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ ―¹–Ψ–±―•–≤–Α―Ä―²–Ψ―¹―²―• ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ–Η―Ö ―²–Ψ–≤–Α―Ä―•–≤: –Γ―Ä–Β–Α–Μ = –Δ―Ä–Β–Α–Μ βÄ™ –Δ–Ϋ―Ä–Β–Α–Μ, –¥–Β –Γ―Ä–Β–Α–Μ βÄ™ ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ–Η―Ö ―²–Ψ–≤–Α―Ä―•–≤ –Γ―Ä–Β–Α–Μ = 60Χΐ000 βÄ™ 17Χΐ040 = 42Χΐ960 –≥―Ä–Ϋ.

- 20. –£–Η―²―Ä–Α―²–Α–Φ–Η –Ζ–≤―•―²–Ϋ–Ψ–≥–Ψ –Ω–Β―Ä―•–Ψ–¥―É –≤–Η–Ζ–Ϋ–Α―é―²―¨ –Α–±–Ψ –Ζ–Φ–Β–Ϋ―à–Β–Ϋ–Ϋ―è –Α–Κ―²–Η–≤―•–≤, –Α–±–Ψ –Ζ–±―•–Μ―¨―à–Β–Ϋ–Ϋ―è –Ζ–Ψ–±–Ψ–≤βÄô―è–Ζ–Α–Ϋ―¨, ―â–Ψ –Ω―Ä–Η–Ζ–≤–Ψ–¥–Η―²―¨ –¥–Ψ –Ζ–Φ–Β–Ϋ―à–Β–Ϋ–Ϋ―è –≤–Μ–Α―¹–Ϋ–Ψ–≥–Ψ –Κ–Α–Ω―•―²–Α–Μ―É –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α (–Ζ–Α –≤–Η–Ϋ―è―²–Κ–Ψ–Φ –Ι–Ψ–≥–Ψ –Ζ–Φ–Β–Ϋ―à–Β–Ϋ–Ϋ―è ―É ―Ä–Β–Ζ―É–Μ―¨―²–Α―²―• –≤–Η–Μ―É―΅–Β–Ϋ–Ϋ―è –Α–±–Ψ ―Ä–Ψ–Ζ–Ω–Ψ–¥―•–Μ―É –Φ―•–Ε –≤–Μ–Α―¹–Ϋ–Η–Κ–Α–Φ–Η), –Ζ–Α ―É–Φ–Ψ–≤–Η, ―â–Ψ ―Ü―• –≤–Η―²―Ä–Α―²–Η –Φ–Ψ–Ε–Ϋ–Α –¥–Ψ―¹―²–Ψ–≤―•―Ä–Ϋ–Ψ –Ψ―Ü―•–Ϋ–Η―²–Η.

- 21. –£–Η–¥ –≤–Η―²―Ä–Α―² –Γ–Κ–Μ–Α–¥ –≤–Η―²―Ä–Α―² –€–Α―²–Β―Ä―•–Α–Μ―¨–Ϋ―• –≤–Η―²―Ä–Α―²–Η (―Ä–Α―Ö―É–Ϋ–Κ–Η 20, 22) –≤–Η―²―Ä–Α―²–Η –Ϋ–Α ―¹–Η―Ä–Ψ–≤–Η–Ϋ―É, –Φ–Α―²–Β―Ä―•–Α–Μ–Η, –Κ―É–Ω―•–≤–Β–Μ―¨–Ϋ―• –Ϋ–Α–Ω―•–≤―³–Α–±―Ä–Η–Κ–Α―²–Η ―²–Α –Κ–Ψ–Φ–Ω–Μ–Β–Κ¬≠―²―É―é―΅―• –≤–Η―Ä–Ψ–±–Η, –Ω―Ä–Η–¥–±–Α–Ϋ―• ―É ―¹―²–Ψ―Ä–Ψ–Ϋ–Ϋ―•―Ö –Ψ―Ä–≥–Α–Ϋ―•–Ζ–Α―Ü―•–Ι, –Ω–Α–Μ–Η–≤–Ψ ―• –Β–Ϋ–Β―Ä–≥―•―é, ―²–Α―Ä―É, –±―É–¥―•–≤–Β–Μ―¨–Ϋ―• –Φ–Α―²–Β―Ä―•–Α–Μ–Η, –Ζ–Α–Ω–Α―¹–Ϋ―• ―΅–Α―¹―²–Η–Ϋ–Η, –€–®–ü, –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ―• –≤ –Ψ–Ω–Β―Ä–Α―Ü―•–Ι–Ϋ―•–Ι –¥―•―è–Μ―¨–Ϋ–Ψ―¹―²―• –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α –£–Η―²―Ä–Α―²–Η –Ϋ–Α –Ψ–Ω–Μ–Α―²―É –Ω―Ä–Α―Ü―• (―Ä–Α―Ö―É–Ϋ–Ψ–Κ 66) –Ϋ–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Α, –¥–Ψ–¥–Α―²–Κ–Ψ–≤–Α –Ζ–Α―Ä–Ψ–±―•―²–Ϋ–Α –Ω–Μ–Α―²–Α ―²–Α ―•–Ϋ―à―• –Ζ–Α–Ψ―Ö–Ψ―΅―É–≤–Α–Μ―¨–Ϋ―• ―²–Α –Κ–Ψ–Φ–Ω–Β–Ϋ―¹–Α―Ü―•–Ι–Ϋ―• –≤–Η–Ω–Μ–Α―²–Η –£―•–¥―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è –Ϋ–Α ―¹–Ψ―Ü―•–Α–Μ―¨–Ϋ―• –Ζ–Α―Ö–Ψ–¥–Η (―Ä–Α―Ö―É–Ϋ–Ψ–Κ 65) –Ϋ–Α―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è –Ϋ–Α ―³–Ψ–Ϋ–¥ –Ψ–Ω–Μ–Α―²–Η –Ω―Ä–Α―Ü―• –³–¥–Η–Ϋ–Ψ–≥–Ψ ―¹–Ψ―Ü―•–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –≤–Ϋ–Β―¹–Κ―É –ê–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•―è (―Ä–Α―Ö―É–Ϋ–Ψ–Κ 13) –≤–Κ–Μ―é―΅–Α―î―²―¨―¹―è ―¹―É–Φ–Α –Ϋ–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Ψ―½ –Α–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•―½ –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η―Ö –Ζ–Α―¹–Ψ–±―•–≤, ―•–Ϋ―à–Η―Ö –Ϋ–Β–Ψ–±–Ψ―Ä–Ψ―²–Ϋ–Η―Ö –Φ–Α―²–Β―Ä―•–Α–Μ―¨–Ϋ–Η―Ö –Α–Κ―²–Η–≤―•–≤ ―•–Ζ –Ζ–Α―¹―²–Ψ―¹―É–≤–Α–Ϋ–Ϋ―è–Φ –Φ–Β―²–Ψ–¥―•–≤, –Ω–Β―Ä–Β–¥–±–Α―΅–Β¬≠–Ϋ–Η―Ö –ü(–Γ)–ë–û 7 "–û―¹–Ϋ–Ψ–≤–Ϋ―• –Ζ–Α―¹–Ψ–±–Η" –Ü–Ϋ―à―• –Ψ–Ω–Β―Ä–Α―Ü―•–Ι–Ϋ―• –≤–Η―²―Ä–Α―²–Η (―Ä–Α―Ö―É–Ϋ–Κ–Η 63, 685,372,64) –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –≤―•–¥―Ä―è–¥–Ε–Β–Ϋ–Ϋ―è; –Ψ–Ω–Μ–Α―²–Α –Ω–Ψ―¹–Μ―É–≥ –±–Α–Ϋ–Κ―•–≤; –Ω–Ψ–¥–Α―²–Κ–Η, –Ζ–±–Ψ―Ä–Η ―²–Α ―•–Ϋ―à―• –Ψ–±–Ψ–≤'―è–Ζ–Κ–Ψ–≤―• –Ω–Μ–Α―²–Β–Ε―•; –≤–Η―²―Ä–Α―²–Η –Ϋ–Α ―Ä–Β–Κ–Μ–Α–Φ―É, –Ϋ–Α –Ψ―Ä–≥–Α–Ϋ―•–Ζ–Α―Ü―•―é –Ω―Ä–Η–Ι–Ψ–Φ―•–≤, –Ω―Ä–Β–Ζ–Β–Ϋ―²–Α―Ü―•–Ι ―²–Α ―¹–≤―è―²; –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –Ζ–≤'―è–Ζ–Ψ–Κ; –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –Ψ–Ω–Μ–Α―²―É –Ω–Ψ―¹–Μ―É–≥ ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²¬≠–Ϋ–Η―Ö, ―¹―²―Ä–Α―Ö–Ψ–≤–Η―Ö ―²–Α –Ω–Ψ―¹–Β―Ä–Β–¥–Ϋ–Η―Ü―¨–Κ–Η―Ö –Ψ―Ä–≥–Α–Ϋ―•–Ζ–Α―Ü―•–Ι; –Ψ–Ω–Μ–Α―²–Α ―É―΅–Α―¹―²―• –≤ ―¹–Β–Φ―•–Ϋ–Α¬≠―Ä–Α―Ö, –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –Ω―Ä–Ψ―³–Β―¹―•–Ι–Ϋ―É –Ω―•–¥–≥–Ψ―²–Ψ–≤–Κ―É ―²–Α –Ω–Β―Ä–Β–Ω―•–¥–≥–Ψ―²–Ψ–≤–Κ―É –Ω―Ä–Α―Ü―•–≤–Ϋ–Η–Κ―•–≤; –≤–Η¬≠―²―Ä–Α―²–Η –Ϋ–Α –Ω―Ä–Ψ–≤–Β–¥–Β–Ϋ–Ϋ―è –Α―É–¥–Η―²―É; ―¹–Ω–Μ–Α―΅–Β–Ϋ–Α –Ψ―Ä–Β–Ϋ–¥–Ϋ–Α –Ω–Μ–Α―²–Α (–Ζ–Α –Ψ–Ω–Β―Ä–Α―²–Η–≤–Ϋ―É –Ψ―Ä–Β–Ϋ–¥―É); –Ψ–Ω–Μ–Α―²–Α –Φ–Η―²–Α ―²–Α –Φ–Η―²–Ϋ–Η―Ö –Ζ–±–Ψ―Ä―•–≤ –Ω―Ä–Η –Β–Κ―¹–Ω–Ψ―Ä―²―•; –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –Ψ―Ö–Ψ―Ä–Ψ–Ϋ―É –Ω―Ä–Α―Ü―•, –Ϋ–Α –Ω–Β―Ä–Β–≤–Β–Ζ–Β–Ϋ–Ϋ―è –Ω―Ä–Α―Ü―•–≤–Ϋ–Η–Κ―•–≤ –™―Ä―É–Ω―É–≤–Α–Ϋ–Ϋ―è –≤–Η―²―Ä–Α―² –Ζ–Α –Β–Κ–Ψ–Ϋ–Ψ–Φ―•―΅–Ϋ–Η–Φ–Η –Β–Μ–Β–Φ–Β–Ϋ―²–Α–Φ–Η

- 22. ―Ä–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ –Α–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•–Ι–Ϋ–Η―Ö –≤―•–¥―Ä–Α―Ö―É–≤–Α–Ϋ―¨ –Α–Κ―²–Η ―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è –Φ–Α―²–Β―Ä―•–Α–Μ―•–≤ –Ϋ–Α–Κ–Μ–Α–¥–Ϋ―• –Μ―•–Φ―•―²–Ϋ–Ψ-–Ζ–Α–±―•―Ä–Ϋ―• –Κ–Α―Ä―²–Κ–Η ―Ä–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Κ–Ψ–≤–Ψ-–Ω–Μ–Α―²―•–Ε–Ϋ―• –≤―•–¥–Ψ–Φ–Ψ―¹―²―• (–Ω–Ψ –Ζ–Α―Ä–Ψ–±―•―²–Ϋ―•–Ι –Ω–Μ–Α―²―•) ―Ä–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ –≤―•–¥―Ä–Α―Ö―É–≤–Α–Ϋ―¨ –³–¥–Η–Ϋ–Ψ–≥–Ψ ―¹–Ψ―Ü―•–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –≤–Ϋ–Β―¹–Κ―É (–¥–Ψ–≤―•–Μ―¨–Ϋ–Α ―³–Ψ―Ä–Φ–Α) ―Ä–Ψ–Ζ―Ä–Α―Ö―É–Ϋ–Ψ–Κ ―Ä–Ψ–Ζ–Ω–Ψ–¥―•–Μ―É ―²–Α ―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è –Δ–½–£ (–¥–Ψ–≤―•–Μ―¨–Ϋ–Α ―³–Ψ―Ä–Φ–Α) –½–≤―•―²–Η –Ω―Ä–Ψ –≤–Η–Κ–Ψ―Ä–Η―¹―²–Α–Ϋ–Ϋ―è –Κ–Ψ―à―²―•–≤, –Ϋ–Α–¥–Α–Ϋ–Η―Ö –Ϋ–Α –≤―•–¥―Ä―è–¥–Ε–Β–Ϋ–Ϋ―è –Α–±–Ψ –Ω―•–¥ –Ζ–≤―•―²

- 23. –î–Β–±–Β―² –†–Α―Ö―É–Ϋ–Ψ–Κ 23 βÄ€ –£–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–ΨβÄù –ö―Ä–Β–¥–Η―² –Ζ–±―•–Μ―¨―à–Β–Ϋ–Ϋ―è –Ω―Ä―è–Φ–Η―Ö –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –≤–Η―²―Ä–Α―² (―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è –Ζ–Α–Ω–Α―¹―•–≤, –Ϋ–Α―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è –Ζ–Α―Ä–Ω–Μ–Α―²–Η, –Α–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•―½ –Ϋ–Α –≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –Ψ―¹–Ϋ–Ψ–≤–Ϋ―• –Ζ–Α―¹–Ψ–±–Η ―²–Ψ―â–Ψ) –½–Φ–Β–Ϋ―à–Β–Ϋ–Ϋ―è –Ω―Ä―è–Φ–Η―Ö –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –≤–Η―²―Ä–Α―² (–Ψ―²―Ä–Η–Φ–Α–Ϋ–Ϋ―è –≥–Ψ―²–Ψ–≤–Ψ―½ –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½ –Ζ –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α, ―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è –≤–Α―Ä―²–Ψ―¹―²―• –±―Ä–Α–Κ―É ―²–Ψ―â–Ψ)

- 24. –½–Φ―•―¹―² –≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Ψ―½ –Ψ–Ω–Β―Ä–Α―Ü―•―½ –ö–Ψ―Ä–Β―¹–Ω–Ψ–Ϋ–¥―É―é―΅―• ―Ä–Α―Ö―É–Ϋ–Κ–Η –î–Β–±–Β―² –ö―Ä–Β–¥–Η―² 1 2 3 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ϋ–Α –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Ψ –≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –Ζ–Α–Ω–Α―¹–Η, –€–®–ü 23 20, 22 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Δ–½–£ 23 20–Δ–½–£ –ù–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Ψ –Ζ–Α―Ä–Ψ–±―•―²–Ϋ―É –Ω–Μ–Α―²―É –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η–Φ –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η–Φ –Ω―Ä–Α―Ü―•–≤–Ϋ–Η–Κ–Α–Φ 23 661 –ù–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Ψ –³–¥–Η–Ϋ–Η–Ι ―¹–Ψ―Ü―•–Α–Μ―¨–Ϋ–Η–Ι –≤–Ϋ–Β―¹–Ψ–Κ –Ϋ–Α ―³–Ψ–Ϋ–¥ –Ψ–Ω–Μ–Α―²–Η –Ω―Ä–Α―Ü―• 23 651 –ù–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Ψ –Α–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•―é –Ϋ–Α –Ϋ–Β–Ψ–±–Ψ―Ä–Ψ―²–Ϋ―• –Α–Κ―²–Η–≤–Η, ―â–Ψ –≤–Η–Κ–Ψ―Ä–Η―¹―²–Ψ–≤―É–≤–Α–Μ–Η―¹―è –Ω―Ä–Η –≤–Η–≥–Ψ―²–Ψ–≤–Μ–Β–Ϋ–Ϋ―• –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½ 23 131, 132, 133 –ü―Ä–Η–Ι–Ϋ―è―²–Ψ –¥–Ψ –Ψ–Ω–Μ–Α―²–Η ―Ä–Α―Ö―É–Ϋ–Ψ–Κ ―¹―²–Ψ―Ä–Ψ–Ϋ–Ϋ―¨–Ψ―½ –Ψ―Ä–≥–Α–Ϋ―•–Ζ–Α―Ü―•―½ –Ζ–Α –Ω–Ψ―¹–Μ―É–≥–Η –Ω―Ä–Η –≤–Η–≥–Ψ―²–Ψ–≤–Μ–Β–Ϋ–Ϋ―• –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½ 23 641 685 685 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ζ–Φ―•–Ϋ–Ϋ―• ―²–Α –Ω–Ψ―¹―²―•–Ι–Ϋ―• ―Ä–Ψ–Ζ–Ω–Ψ–¥―•–Μ–Β–Ϋ―• –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –≤–Η―²―Ä–Α―²–Η 23 91 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ψ―¹―²–Α―²–Ψ―΅–Ϋ―• –≤―²―Ä–Α―²–Η –≤―•–¥ –±―Ä–Α–Κ―É 23 24 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ϋ–Α –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Ψ –Ϋ–Α–Ω―•–≤―³–Α–±―Ä–Η–Κ–Α―²–Η –≤–Μ–Α―¹–Ϋ–Ψ–≥–Ψ –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α 23 25 –û–Ω―Ä–Η–±―É―²–Κ–Ψ–≤–Α–Ϋ–Ψ –≥–Ψ―²–Ψ–≤―É –Ω―Ä–Ψ–¥―É–Κ―Ü―•―é –Ζ –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α 26 23 –û–Ω―Ä–Η–±―É―²–Κ–Ψ–≤–Α–Ϋ–Ψ –≤―•–¥―Ö–Ψ–¥–Η ―•–Ζ –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α 209 23 –£–Η―è–≤–Μ–Β–Ϋ–Ψ –±―Ä–Α–Κ ―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤―• 24 23 –£–Η―è–≤–Μ–Β–Ϋ–Ψ –Ϋ–Β―¹―²–Α―΅―É ―É –Ϋ–Β–Ζ–Α–≤–Β―Ä―à–Β–Ϋ–Ψ–Φ―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤―• –Ω―Ä–Η ―•–Ϋ–≤–Β–Ϋ―²–Α―Ä–Η–Ζ–Α―Ü―•―½ 947 23 –£–Η―è–≤–Μ–Β–Ϋ–Ψ –Ϋ–Α–¥–Μ–Η―à–Κ–Η ―É –Ϋ–Β–Ζ–Α–≤–Β―Ä―à–Β–Ϋ–Ψ–Φ―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤―• –Ω―Ä–Η ―•–Ϋ–≤–Β–Ϋ―²–Α―Ä–Η–Ζ–Α―Ü―•―½ 23 719

- 25. –£–Ϋ―É―²―Ä―•―à–Ϋ―•–Ι –£–Η–Ω―Ä–Α–≤–Ϋ–Η–Ι –½–Ψ–≤–Ϋ―•―à–Ϋ―•–Ι –ù–Β–≤–Η–Ω―Ä–Α–≤–Ϋ–Η–Ι –½–Α –Φ―•―¹―Ü–Β–Φ –≤–Η―è–≤–Μ–Β–Ϋ–Ϋ―è –½–Α ―Ö–Α―Ä–Α–Κ―²–Β―Ä–Ψ–Φ –¥–Β―³–Β–Κ―²―•–≤

- 26. –ù–Β –≤–≤–Α–Ε–Α―î―²―¨―¹―è –±―Ä–Α–Κ–Ψ–Φ –ü―Ä–Ψ–¥―É–Κ―²–Η, –≤–Η―Ä–Ψ–±–Η, –Ϋ–Α–Ω―•–≤―³–Α–±―Ä–Η–Κ–Α―²–Η, –≤–Η–≥–Ψ―²–Ψ–≤–Μ–Β–Ϋ―• –Ζ–Α –Ψ―¹–Ψ–±–Μ–Η–≤–Η–Φ–Η –Ω―•–¥–≤–Η―â–Β–Ϋ–Η–Φ–Η ―²–Β―Ö–Ϋ―•―΅–Ϋ–Η–Φ–Η –≤–Η–Φ–Ψ–≥–Α–Φ–Η, ―É ―²–Ψ–Φ―É ―Ä–Α–Ζ―•, ―è–Κ―â–Ψ –≤–Ψ–Ϋ–Η –Ϋ–Β –≤―•–¥–Ω–Ψ–≤―•–¥–Α―é―²―¨ ―Ü–Η–Φ –≤–Η–Φ–Ψ–≥–Α–Φ, –Α–Μ–Β –≤―•–¥–Ω–Ψ–≤―•–¥–Α―é―²―¨ ―¹―²–Α–Ϋ–¥–Α―Ä―²–Α–Φ ―΅–Η ―²–Β―Ö–Ϋ―•―΅–Ϋ–Η–Φ ―É–Φ–Ψ–≤–Α–Φ –Ϋ–Α –Α–Ϋ–Α–Μ–Ψ–≥―•―΅–Ϋ―• –Ω―Ä–Ψ–¥―É–Κ―²–Η –Α–±–Ψ –≤–Η―Ä–Ψ–±–Η ―à–Η―Ä–Ψ–Κ–Ψ–≥–Ψ –≤–Ε–Η―²–Κ―É –£―²―Ä–Α―²–Η –≤―•–¥ ―¹–Ψ―Ä―²–Ϋ–Ψ―¹―²―•, ―²–Ψ–±―²–Ψ –Ω–Β―Ä–Β–≤–Β–¥–Β–Ϋ–Ϋ―è –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½ –≤ –Ϋ–Η–Ε―΅–Η–Ι ―¹–Ψ―Ä―² –Ζ–Α ―è–Κ―•―¹―²―é

- 27. –î–û–ö–Θ–€–ï–ù–Δ–ê–¦–§–ù–ï –û–Λ–û–†–€–¦–ï–ù–ù–· –ë–†–ê–ö–Θ –Α–Κ―²–Ψ–Φ –Ϋ–Α –±―Ä–Α–Κ (–Ϋ–Α –≤–Η―è–≤–Μ–Β–Ϋ―• –¥–Β―³–Β–Κ―²–Η) –¥–Ψ–≤―•–Μ―¨–Ϋ–Ψ―½ ―³–Ψ―Ä–Φ–Η; –≤–Η―è–≤–Μ–Β–Ϋ–Η–Ι –±―Ä–Α–Κ –Ψ―³–Ψ―Ä–Φ–Μ―è―î―²―¨―¹―è: –Ω–Ψ–≤―•–¥–Ψ–Φ–Μ–Β–Ϋ–Ϋ―è–Φ –Μ–Η―¹―²–Κ–Ψ–Φ –Ω―Ä–Ψ –±―Ä–Α–Κ

- 28. –ü–û–ë–Θ–î–û–£–ê –Γ–‰–ù–Δ–ï–Δ–‰–ß–ù–û–™–û –Ü –ê–ù–ê–¦–Ü–Δ–‰–ß–ù–û–™–û –û–ë–¦–Ü–ö–Θ –ë–†–ê–ö–Θ –û–±–Μ―•–Κ –±―Ä–Α–Κ―É –ê–Ϋ–Α–Μ―•―²–Η―΅–Ϋ–Η–Ι –Ψ–±–Μ―•–Κ –Γ–Η–Ϋ―²–Β―²–Η―΅–Ϋ–Η–Ι –Ψ–±–Μ―•–Κ –†–Α―Ö―É–Ϋ–Ψ–Κ 24 βÄ€ –ë―Ä–Α–Κ ―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤―• βÄù –Ζ–Α –≤―•–¥–Ω–Ψ–≤―•–¥–Ϋ–Η–Φ–Η ―¹―É–±―Ä–Α―Ö―É–Ϋ–Κ–Α–Φ–Η –£–Β–¥―É―²―¨ –Ζ–Α: –£–Η–¥–Α–Φ–Η –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½; –Θ ―Ä–Ψ–Ζ―Ä―•–Ζ―• ―¹―²–Α―²–Β–Ι –Κ–Α–Μ―¨–Κ―É–Μ―è―Ü―•―½

- 29. –î–Β–±–Β―² –†–Α―Ö―É–Ϋ–Ψ–Κ 24 βÄ€ –ë―Ä–Α–Κ ―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤―•βÄù –ö―Ä–Β–¥–Η―² –£–Η―²―Ä–Α―²–Η ―΅–Β―Ä–Β–Ζ –≤–Η―è–≤–Μ–Β–Ϋ–Η–Ι –±―Ä–Α–Κ (–Ϋ–Β–≤–Η–Ω―Ä–Α–≤–Ϋ–Η–Ι, –Ψ―¹―²–Α―²–Ψ―΅–Ϋ–Η–Ι ―²–Α –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –≤–Η–Ω―Ä–Α–≤–Μ–Β–Ϋ–Ϋ―è –±―Ä–Α–Κ―É), –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –Ω–Ψ–Ϋ–Α–¥–Ϋ–Ψ―Ä–Φ–Ψ–≤–Η–Ι –≥–Α―Ä–Α–Ϋ―²―•–Ι–Ϋ–Η–Ι ―Ä–Β–Φ–Ψ–Ϋ―² –£–Α―Ä―²―•―¹―²―¨ –≤―•–¥―Ö–Ψ–¥―•–≤ –≤―•–¥–±―Ä–Α–Κ–Ψ–≤–Α–Ϋ–Ψ―½ –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½, –≤–Α―Ä―²―•―¹―²―¨ ―É―²―Ä–Η–Φ–Α–Ϋ–Ϋ―è –Ζ –≤–Η–Ϋ―É–≤–Α―²―Ü―•–≤ –±―Ä–Α–Κ―É, ―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è –≤―²―Ä–Α―² –≤―•–¥ –±―Ä–Α–Κ―É

- 30. –½–Φ―•―¹―² –≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Ψ―½ –Ψ–Ω–Β―Ä–Α―Ü―•―½ –ö–Ψ―Ä–Β―¹–Ω–Ψ–Ϋ–¥―É―é―΅―• ―Ä–Α―Ö―É–Ϋ–Κ–Η –î–Β–±–Β―² –ö―Ä–Β–¥–Η―² 1 2 3 –£–Η―è–≤–Μ–Β–Ϋ–Ψ –±―Ä–Α–Κ ―É –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤―• 24 23 –£―•–¥–Ψ–±―Ä–Α–Ε–Β–Ϋ–Ψ –≤–Η―²―Ä–Α―²–Η –Ϋ–Α ―É―¹―É–Ϋ–Β–Ϋ–Ϋ―è –±―Ä–Α–Κ―É 24 20, 22, 661, 651, 685 –û–Ω―Ä–Η–±―É―²–Κ–Ψ–≤–Α–Ϋ–Ψ –≤―•–¥―Ö–Ψ–¥–Η –≤―•–¥ –±―Ä–Α–Κ―É 209 24 –Θ―²―Ä–Η–Φ–Α–Ϋ–Ψ ―•–Ζ –Ζ–Α―Ä–Ω–Μ–Α―²–Η –≤–Η–Ϋ–Ϋ–Ψ―½ –Ψ―¹–Ψ–±–Η –≤–Α―Ä―²―•―¹―²―¨ –≤–Η―è–≤–Μ–Β–Ϋ–Ψ–≥–Ψ –±―Ä–Α–Κ―É 661 24 –ü―Ä–Β–¥βÄô―è–≤–Μ–Β–Ϋ–Ψ –Ω―Ä–Β―²–Β–Ϋ–Ζ―•―½ ―¹―²–Ψ―Ä–Ψ–Ϋ–Ϋ―•–Ι –Ψ―Ä–≥–Α–Ϋ―•–Ζ–Α―Ü―•―½, –≤–Η–Ϋ–Ϋ―•–Ι ―É –≤–Η–Ϋ–Η–Κ–Ϋ–Β–Ϋ–Ϋ―• –±―Ä–Α–Κ―É 374 24 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ψ―¹―²–Α―²–Ψ―΅–Ϋ―• –≤―²―Ä–Α―²–Η –≤―•–¥ –±―Ä–Α–Κ―É 23 24 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ϋ–Α –≤–Η―²―Ä–Α―²–Η –≤–Α―Ä―²―•―¹―²―¨ –≤―²―Ä–Α―² –≤―•–¥ –±―Ä–Α–Κ―É , ―è–Κ―â–Ψ –≤–Η–Ϋ–Ϋ–Η―Ö –Ψ―¹―•–± –Ϋ–Β –≤―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Ψ 94 24

- 31. –û―¹―²–Α―²–Ψ―΅–Ϋ―• –≤―²―Ä–Α―²–Η –≤―•–¥ –±―Ä–Α–Κ―É ―Ä–Ψ–Ζ―Ä–Α―Ö–Ψ–≤―É―é―²―¨―¹―è –£–Α―Ä―²―•―¹―²―¨ –≤–Η―è–≤–Μ–Β–Ϋ–Ψ–≥–Ψ –±―Ä–Α–Κ―É + –£–Η―²―Ä–Α―²–Η –Ϋ–Α ―É―¹―É–Ϋ–Β–Ϋ–Ϋ―è –±―Ä–Α–Κ―É βÄ™ –û–Ω―Ä–Η–±―É―²–Κ–Ψ–≤–Α–Ϋ―• –≤―•–¥―Ö–Ψ–¥–Η –≤―•–¥ –±―Ä–Α–Κ―É βÄ™ –Γ―É–Φ–Η, ―É―²―Ä–Η–Φ–Α–Ϋ―• –Ζ –≤–Η–Ϋ–Ϋ–Η―Ö –Ψ―¹―•–±

- 32. –£–Η―²―Ä–Α―²–Η –Ϋ–Α ―É–Ω―Ä–Α–≤–Μ―•–Ϋ–Ϋ―è –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Ψ–Φ (–Ψ–Ω–Μ–Α―²–Α –Ω―Ä–Α―Ü―• –Α–Ω–Α―Ä–Α―²―É ―É–Ω―Ä–Α–≤–Μ―•–Ϋ–Ϋ―è, –≤―•–¥―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è –Ϋ–Α ―¹–Ψ―Ü―•–Α–Μ―¨–Ϋ―• –Ζ–Α―Ö–Ψ–¥–Η ―• –Φ–Β–¥–Η―΅–Ϋ–Β ―¹―²―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è –Α–Ω–Α―Ä–Α―²―É ―É–Ω―Ä–Α–≤–Μ―•–Ϋ–Ϋ―è, –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –Ψ–Ω–Μ–Α―²―É ―¹–Μ―É–Ε–±–Ψ–≤–Η―Ö –≤―•–¥―Ä―è–¥–Ε–Β–Ϋ―¨, –Ω–Β―Ä―¹–Ψ–Ϋ–Α–Μ―É, –¥―•–Μ―¨–Ϋ–Η―Ü―¨ ―²–Ψ―â–Ψ); –ê–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•―è –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η―Ö –Ζ–Α―¹–Ψ–±―•–≤ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Ψ–≥–Ψ –Ω―Ä–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è; –ê–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•―è –Ϋ–Β–Φ–Α―²–Β―Ä―•–Α–Μ―¨–Ϋ–Η―Ö –Α–Κ―²–Η–≤―•–≤ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Ψ–≥–Ψ –Ω―Ä–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è; –£–Η―²―Ä–Α―²–Η –Ϋ–Α ―É―²―Ä–Η–Φ–Α–Ϋ–Ϋ―è , –Β–Κ―¹–Ω–Μ―É–Α―²–Α―Ü―•―é ―²–Α ―Ä–Β–Φ–Ψ–Ϋ―², ―¹―²―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è, –Ψ–Ω–Β―Ä–Α―Ü―•–Ι–Ϋ―É –Ψ―Ä–Β–Ϋ–¥―É –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η―Ö –Ζ–Α―¹–Ψ–±―•–≤, ―•–Ϋ―à–Η―Ö –Ϋ–Β–Ψ–±–Ψ―Ä–Ψ―²–Ϋ–Η―Ö –Α–Κ―²–Η–≤―•–≤ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Ψ–≥–Ψ –Ω―Ä–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è; –£–Η―²―Ä–Α―²–Η –Ϋ–Α ―É–¥–Ψ―¹–Κ–Ψ–Ϋ–Α–Μ–Β–Ϋ–Ϋ―è ―²–Β―Ö–Ϋ–Ψ–Μ–Ψ–≥―•―½ ―• –Ψ―Ä–≥–Α–Ϋ―•–Ζ–Α―Ü―•―½ –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Α; –£–Η―²―Ä–Α―²–Η –Ϋ–Α –Ψ–Ω–Α–Μ–Β–Ϋ–Ϋ―è, –Ψ―¹–≤―•―²–Μ–Β–Ϋ–Ϋ―è, –≤–Ψ–¥–Ψ–Ω–Ψ―¹―²–Α―΅–Α–Ϋ–Ϋ―è ―²–Α ―•–Ϋ―à–Β ―É―²―Ä–Η–Φ–Α–Ϋ–Ϋ―è –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –Ω―Ä–Η–Φ―•―â–Β–Ϋ―¨; –£–Η―²―Ä–Α―²–Η –Ϋ–Α –Ψ–±―¹–Μ―É–≥–Ψ–≤―É–≤–Α–Ϋ–Ϋ―è –≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Ψ–≥–Ψ –Ω―Ä–Ψ―Ü–Β―¹―É; –£–Η―²―Ä–Α―²–Η –Ϋ–Α –Ψ―Ö–Ψ―Ä–Ψ–Ϋ―É –Ω―Ä–Α―Ü―•, ―²–Β―Ö–Ϋ―•–Κ―É –±–Β–Ζ–Ω–Β–Κ–Η ―• –Ψ―Ö–Ψ―Ä–Ψ–Ϋ―É –Ϋ–Α–≤–Κ–Ψ–Μ–Η―à–Ϋ―¨–Ψ–≥–Ψ ―¹–Β―Ä–Β–¥–Ψ–≤–Η―â–Α; –Ü–Ϋ―à―• –≤–Η―²―Ä–Α―²–Η.

- 33. –û–±–Μ―•–Κ –Ζ–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅–Η―Ö –≤–Η―²―Ä–Α―² –Ζ–¥―•–Ι―¹–Ϋ―é―î―²―¨―¹―è –Ϋ–Α ―Ä–Α―Ö―É–Ϋ–Κ―É 91 βÄ€–½–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –≤–Η―²―Ä–Α―²–ΗβÄù βÄ™ –Ζ–Α –¥–Β–±–Β―²–Ψ–Φ –≤―•–¥–Ψ–±―Ä–Α–Ε–Α―é―²―¨ ―¹―É–Φ―É –≤–Η–Ζ–Ϋ–Α–Ϋ–Η―Ö –≤–Η―²―Ä–Α―², –Ζ–Α –Κ―Ä–Β–¥–Η―²–Ψ–Φ βÄ™ ―â–Ψ–Φ―•―¹―è―΅–Ϋ–Β, –Ζ–Α –≤―•–¥–Ω–Ψ–≤―•–¥–Ϋ–Η–Φ ―Ä–Ψ–Ζ–Ω–Ψ–¥―•–Μ–Ψ–Φ ―¹–Ω–Η―¹–Α–Ϋ–Ϋ―è ―Ü–Η―Ö –≤–Η―²―Ä–Α―² –Ϋ–Α ―Ä–Α―Ö―É–Ϋ–Κ–Η 23 βÄ€–£–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–ΨβÄù ―²–Α 90 βÄ€–Γ–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ ―Ä–Β–Α–Μ―•–Ζ–Α―Ü―•―½βÄù –ë―É―Ö–≥–Α–Μ―²–Β―Ä―¹―¨–Κ―• –Ω―Ä–Ψ–≤–Ψ–¥–Κ–Η –Ω–Ψ ―Ä–Α―Ö―É–Ϋ–Κ―É 91 βÄ€–½–Α–≥–Α–Μ―¨–Ϋ–Ψ–≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –≤–Η―²―Ä–Α―²–ΗβÄù ⳕ –½–Φ―•―¹―² –≥–Ψ―¹–Ω–Ψ–¥–Α―Ä―¹―¨–Κ–Ψ―½ –Ψ–Ω–Β―Ä–Α―Ü―•―½ –î–Β–±–Β―² –ö―Ä–Β–¥–Η―² 1 –ù–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Ψ –Α–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü―•―é –Ω–Ψ –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Η―Ö –Ζ–Α―¹–Ψ–±–Α―Ö ―• –Ϋ–Β–Φ–Α―²–Β―Ä―•–Α–Μ―¨–Ϋ–Η―Ö –Α–Κ―²–Η–≤–Α―Ö –Ζ/–≤ –Ω―Ä–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è 91 13 2 –£―•–¥–Ϋ–Β―¹–Β–Ϋ–Ψ –≤–Η―Ä–Ψ–±–Ϋ–Η―΅―• –Ζ–Α–Ω–Α―¹–Η, –€–®–ü –Ϋ–Α –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η 91 20, 22 3 –û–Ω–Μ–Α―΅–Β–Ϋ―• –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η –Ζ –Κ–Α―¹–Η –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α, –Ω–Ψ―²–Ψ―΅–Ϋ–Ψ–≥–Ψ ―Ä–Α―Ö―É–Ϋ–Κ―É 91 30, 31 4 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –≤–Η―²―Ä–Α―²–Η –Ω–Ψ –≤―•–¥―Ä―è–¥–Ε–Β–Ϋ–Ϋ―é –Ϋ–Α –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η 91 372 5 –£―•–¥–Ϋ–Β―¹–Β–Ϋ–Ψ ―΅–Α―¹―²–Η–Ϋ―É –≤–Η―²―Ä–Α―² –Φ–Α–Ι–±―É―²–Ϋ―•―Ö –Ω–Β―Ä―•–Ψ–¥―•–≤ –Ϋ–Α –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η 91 39 6 –Γ―²–≤–Ψ―Ä–Β–Ϋ–Ψ ―Ä–Β–Ζ–Β―Ä–≤ –¥–Μ―è –Ψ–Ω–Μ–Α―²–Η –≤―•–¥–Ω―É―¹―²–Ψ–Κ 91 471 7 –£―•–¥–Ϋ–Β―¹–Β–Ϋ–Ψ –≤–Η―²―Ä–Α―²–Η ―Ä–Ψ–±―•―² ―• –Ω–Ψ―¹–Μ―É–≥ –≤―•–¥―Ä―è–¥–Ϋ–Η–Κ―•–≤ –Ϋ–Α –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η 91 63 8 –ù–Α―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Ψ –Ζ–Α―Ä–Ω–Μ–Α―²―É –Ω―Ä–Α―Ü―•–≤–Ϋ–Η–Κ–Α–Φ –Ζ/–≤ –Ω―Ä–Η–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―è 91 66 9 –ü―Ä–Ψ–≤–Β–¥–Β–Ϋ–Ψ –≤―•–¥―Ä–Α―Ö―É–≤–Α–Ϋ–Ϋ―è –Ϋ―• –Ζ–Α―Ä–Ω–Μ–Α―²―É –¥–Ψ ―³–Ψ–Ϋ–¥―•–≤ ―¹–Ψ―Ü―•–Α–Μ―¨–Ϋ–Ψ–≥–Ψ ―¹–Ω―Ä―è–Φ―É–≤–Α–Ϋ–Ϋ―è 91 65 10 –£―•–¥–Ϋ–Β―¹–Β–Ϋ–Ψ –Ϋ–Α –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η –≤–Α―Ä―²―•―¹―²―¨ ―Ä–Ψ–±―•―² ―• –Ω–Ψ―¹–Μ―É–≥, –≤–Η–Κ–Ψ–Ϋ–Α–Ϋ–Η―Ö –¥–Ψ―΅―•―Ä–Ϋ―•–Φ–Η –Ω―•–¥–Ω―Ä–Η―î–Φ―¹―²–≤–Α–Φ–Η 91 685 11 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η –Ϋ–Α –≤–Η―Ä–Ψ–±–Ϋ–Η―Ü―²–≤–Ψ –≤ ―΅–Α―¹―²–Η–Ϋ―• –Ζ–Φ―΄–Ϋ–Ϋ–Η―Ö ―΄ –Ω–Ψ―¹―²―•–Ι–Ϋ–Η―Ö ―Ä–Ψ–Ζ–Ω–Ψ–¥―•–Μ–Β–Ϋ–Η―Ö 23 91 12 –Γ–Ω–Η―¹–Α–Ϋ–Ψ –Ζ/–≤ –≤–Η―²―Ä–Α―²–Η –Ϋ–Α ―¹–Ψ–±―•–≤–Α―Ä―²―•―¹―²―¨ ―Ä–Β–Α–Μ―•–Ζ–Ψ–≤–Α–Ϋ–Ψ―½ –Ω―Ä–Ψ–¥―É–Κ―Ü―•―½ –≤ ―΅–Α―¹―²–Η–Ϋ―• –Ω–Ψ―¹―²―•–Ι–Ϋ–Η―Ö –Ϋ–Β―Ä–Ψ–Ζ–Ω–Ψ–¥―•–Μ–Β–Ϋ–Η―Ö 90 91