РһСҶРөРҪРәР° СҒСӮРҫРёРјРҫСҒСӮРё СғСҒР»СғРі РҝРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҺ РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР°

Download as PPTX, PDF0 likes241 views

РҹСҖРөР·РөРҪСӮР°СҶРёСҸ Рә РҙРҫРәлаРҙСғ РҪР° РӣРөР№С„РөСҖРҫРІСҒРәРёС… СҮСӮРөРҪРёСҸС…

More Related Content

What's hot (20)

Similar to РһСҶРөРҪРәР° СҒСӮРҫРёРјРҫСҒСӮРё СғСҒР»СғРі РҝРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҺ РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° (20)

РһСҶРөРҪРәР° СҒСӮРҫРёРјРҫСҒСӮРё СғСҒР»СғРі РҝРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҺ РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР°

- 1. РһСҶРөРҪРәР° СҒСӮРҫРёРјРҫСҒСӮРё СғСҒР»СғРі РҝРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҺ РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° 2017 РҗСҒСҒРҫСҶРёР°СҶРёСҸ «СРРһРһ В«РӯРәСҒРҝРөСҖСӮРҪСӢР№ СҒРҫРІРөСӮВ» Р’.Рҳ. РӣРөРұРөРҙРёРҪСҒРәРёР№, Рқ.Р . РҡРёСҖСҲРёРҪР°

- 2. Р РөСҲРөРҪРёРө РҫСӮ 31 РёСҺР»СҸ 2014 Рі. РҝРҫ РҙРөР»Сғ в„– Рҗ40-54023/2013 Р СғСҒал Р’ РҪР°СҖСғСҲРөРҪРёРё СҒСӮР°СӮСҢРё 40 РқРҡ Р РӨ Р·Р°РҪРёР¶РөРҪР° СҶРөРҪР° СҖРөализаСҶРёРё СғСҒР»СғРі РҝРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҺ залРҫРіРҫРІ Рё РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІ РІ РҫРұРөСҒРҝРөСҮРөРҪРёРө РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ Р·Р°РөРјСүРёРәРҫРІ, СҸРІР»СҸСҺСүРёС…СҒСҸ РҙРҫСҮРөСҖРҪРёРјРё РәРҫРјРҝР°РҪРёСҸРјРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° РӨРқРЎ: - РҝСҖРёРІР»РөРәла Рә РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё РҝРҫ СҒСӮР°СӮСҢРө 122 РқРҡ Р РӨ Р·Р° РҪРөСғРҝлаСӮСғ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСҖРіР°РҪРёР·Р°СҶРёР№ РІ СҖазмРөСҖРө 2 242 815 СҖСғРұ., РқДС РІ СҖазмРөСҖРө 3 106 476 СҖСғРұ., - РҪР°СҮРёСҒлила РҝРөРҪРё РҝРҫ СҒРҫСҒСӮРҫСҸРҪРёСҺ РҪР° 31.10.2012 Р·Р° РҪРөСғРҝлаСӮСғ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСҖРіР°РҪРёР·Р°СҶРёР№ РІ СҒСғРјРјРө 1 445 257 СҖСғРұ., РқДС РІ СҒСғРјРјРө 2 477 012 СҖСғРұ., РҳСҒСӮРҫСҖРёСҸ РІРҫРҝСҖРҫСҒР° 2

- 3. РһРұлагаРөСӮСҒСҸ или РҪРө РҫРұлагаРөСӮСҒСҸ РқДС? Да: N Рҗ08-3814/2011 N Рҗ56-29163/2008 РқРөСӮ: N Рҗ12-1810/2010, N Рҗ47-10083/2009, N Рҗ40-48569/08-14-170, N Рҗ40-145762/12-20-656 РЎСғРҙРөРұРҪР°СҸ РҝСҖР°РәСӮРёРәР° 3

- 4. РЎ 2017 РһРҝРөСҖР°СҶРёРё РҝРҫ РІСӢРҙР°СҮРө РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІ (РіР°СҖР°РҪСӮРёР№) РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј, РҪРө СҸРІР»СҸСҺСүРёРјСҒСҸ РұР°РҪРәРҫРј, РҪРө РҝРҫРҙР»РөжаСӮ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҺ (РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РҫСӮ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ) РқДС (РҝРҝ. 15.3. РІ Рҝ.3. СҒСӮ. 149 РқРҡ Р РӨ) Р”Рҫ 2017 РһРҝРөСҖР°СҶРёСҸ РҝРҫРҙР»Рөжала РҫРұР»РҫР¶РөРҪРёСҺ РқДС РқалРҫРіРҫРІР°СҸ Рұаза вҖ“ СҖСӢРҪРҫСҮРҪР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ СғСҒР»СғРіРё. РҹРёСҒСҢРјРҫ РңРёРҪфиРҪР° РҫСӮ 26.01.2017 N 03-03-06/1/3813). Р‘РҫР»РөРө РҝРҫРҙСҖРҫРұРҪРҫ https://deloros.ru/izmeneniya-v-zakonodatelstve-s-2017- nalogovye-riski-za-poruchitelstvo-i-zalogi.html РқДС СҒ 2017 4

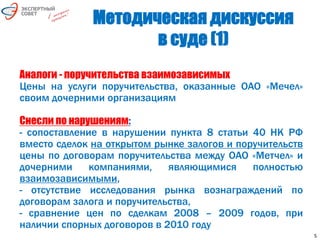

- 5. РҗРҪалРҫРіРё - РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° взаимРҫзавиСҒРёРјСӢС… РҰРөРҪСӢ РҪР° СғСҒР»СғРіРё РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР°, РҫРәазаРҪРҪСӢРө РһРҗРһ В«РңРөСҮРөл» СҒРІРҫРёРј РҙРҫСҮРөСҖРҪРёРјРё РҫСҖРіР°РҪРёР·Р°СҶРёСҸРј РЎРҪРөСҒли РҝРҫ РҪР°СҖСғСҲРөРҪРёСҸРј: - СҒРҫРҝРҫСҒСӮавлРөРҪРёРө РІ РҪР°СҖСғСҲРөРҪРёРё РҝСғРҪРәСӮР° 8 СҒСӮР°СӮСҢРё 40 РқРҡ Р РӨ РІРјРөСҒСӮРҫ СҒРҙРөР»РҫРә РҪР° РҫСӮРәСҖСӢСӮРҫРј СҖСӢРҪРәРө залРҫРіРҫРІ Рё РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІ СҶРөРҪСӢ РҝРҫ РҙРҫРіРҫРІРҫСҖам РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° РјРөР¶РҙСғ РһРҗРһ В«РңРөСӮСҮРөл» Рё РҙРҫСҮРөСҖРҪРёРјРё РәРҫРјРҝР°РҪРёСҸРјРё, СҸРІР»СҸСҺСүРёРјРёСҒСҸ РҝРҫР»РҪРҫСҒСӮСҢСҺ взаимРҫзавиСҒРёРјСӢРјРё, - РҫСӮСҒСғСӮСҒСӮРІРёРө РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ СҖСӢРҪРәР° РІРҫР·РҪагСҖажРҙРөРҪРёР№ РҝРҫ РҙРҫРіРҫРІРҫСҖам залРҫРіР° Рё РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР°, - СҒСҖавРҪРөРҪРёРө СҶРөРҪ РҝРҫ СҒРҙРөР»Рәам 2008 вҖ“ 2009 РіРҫРҙРҫРІ, РҝСҖРё РҪалиСҮРёРё СҒРҝРҫСҖРҪСӢС… РҙРҫРіРҫРІРҫСҖРҫРІ РІ 2010 РіРҫРҙСғ РңРөСӮРҫРҙРёСҮРөСҒРәР°СҸ РҙРёСҒРәСғСҒСҒРёСҸ РІ СҒСғРҙРө (1) 5

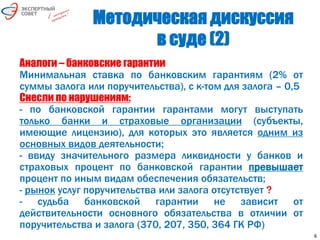

- 6. РҗРҪалРҫРіРё вҖ“ РұР°РҪРәРҫРІСҒРәРёРө РіР°СҖР°РҪСӮРёРё РңРёРҪималСҢРҪР°СҸ СҒСӮавРәР° РҝРҫ РұР°РҪРәРҫРІСҒРәРёРј РіР°СҖР°РҪСӮРёСҸРј (2% РҫСӮ СҒСғРјРјСӢ залРҫРіР° или РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР°), СҒ Рә-СӮРҫРј РҙР»СҸ залРҫРіР° вҖ“ 0,5 РЎРҪРөСҒли РҝРҫ РҪР°СҖСғСҲРөРҪРёСҸРј: - РҝРҫ РұР°РҪРәРҫРІСҒРәРҫР№ РіР°СҖР°РҪСӮРёРё РіР°СҖР°РҪСӮами РјРҫРіСғСӮ РІСӢСҒСӮСғРҝР°СӮСҢ СӮРҫР»СҢРәРҫ РұР°РҪРәРё Рё СҒСӮСҖахРҫРІСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРё (СҒСғРұСҠРөРәСӮСӢ, РёРјРөСҺСүРёРө лиСҶРөРҪР·РёСҺ), РҙР»СҸ РәРҫСӮРҫСҖСӢС… СҚСӮРҫ СҸРІР»СҸРөСӮСҒСҸ РҫРҙРҪРёРј РёР· РҫСҒРҪРҫРІРҪСӢС… РІРёРҙРҫРІ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё; - РІРІРёРҙСғ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРіРҫ СҖазмРөСҖР° лиРәРІРёРҙРҪРҫСҒСӮРё Сғ РұР°РҪРәРҫРІ Рё СҒСӮСҖахРҫРІСӢС… РҝСҖРҫСҶРөРҪСӮ РҝРҫ РұР°РҪРәРҫРІСҒРәРҫР№ РіР°СҖР°РҪСӮРёРё РҝСҖРөРІСӢСҲР°РөСӮ РҝСҖРҫСҶРөРҪСӮ РҝРҫ РёРҪСӢРј РІРёРҙам РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ; - СҖСӢРҪРҫРә СғСҒР»СғРі РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° или залРҫРіР° РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ ? - СҒСғРҙСҢРұР° РұР°РҪРәРҫРІСҒРәРҫР№ РіР°СҖР°РҪСӮРёРё РҪРө завиСҒРёСӮ РҫСӮ РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫСҒСӮРё РҫСҒРҪРҫРІРҪРҫРіРҫ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР° РІ РҫСӮлиСҮРёРё РҫСӮ РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° Рё залРҫРіР° (370, 207, 350, 364 Р“Рҡ Р РӨ) РңРөСӮРҫРҙРёСҮРөСҒРәР°СҸ РҙРёСҒРәСғСҒСҒРёСҸ РІ СҒСғРҙРө (2) 6

- 7. РЎРҪРёР¶РөРҪРёРө СҒСӮавРҫРә РҝРҫ РәСҖРөРҙРёСӮСғ СҒ РҫРұРөСҒРҝРөСҮРөРҪРёРөРј Р Р°СҒСҮРөСӮ СҖазРҪРёСҶСӢ РјРөР¶РҙСғ РІРөСҖРҫСҸСӮРҪСӢРј РҝСҖРҫСҶРөРҪСӮРҫРј РҝРҫ РәСҖРөРҙРёСӮСғ РҫСӮ РҝРҫР»СғСҮРөРҪРёСҸ РәСҖРөРҙРёСӮР° СҒ залРҫРіРҫРј или РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІРҫРј лиРұРҫ РұРөР· РҗлгРҫСҖРёСӮРј Р Р°СҒСҮРөСӮ РІРөСҖРҫСҸСӮРҪРҫРіРҫ РҝСҖРҫСҶРөРҪСӮР° РҝРҫ РәСҖРөРҙРёСӮСғ СҒ СғСҮРөСӮРҫРј РәСҖРөРҙРёСӮРҪРҫРіРҫ СҖРөР№СӮРёРҪРіР° РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ Р·Р°РөРјСүРёРәР° РёР· РіСҖСғРҝРҝСӢ РәРҫРјРҝР°РҪРёР№ «РУСРҗРӣВ» РҝСҖРҫРіСҖаммРҫР№ MoodyвҖҷs «РиСҒРә РәалРә. Р РҗРЁРҗВ», РҪР° РҫСҒРҪРҫРІРө РҙР°РҪРҪСӢС… РҝРҫ РәажРҙРҫРјСғ РәСҖРөРҙРёСӮСғ вҖ“ СҒСғРјРјСӢ Рё СҖазмРөСҖР° РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РңРөСӮРҫРҙРёСҮРөСҒРәР°СҸ РҙРёСҒРәСғСҒСҒРёСҸ РІ СҒСғРҙРө (3) 7

- 8. РҡР°Рә СҒСҮРёСӮР°СӮСҢ РәСҖРөРҙРёСӮРҪСӢР№ СҖРөР№СӮРёРҪРі? РЎРҫРІРјРөСҒСӮРҪСӢР№ РјРөСӮРҫРҙРёСҮРөСҒРәРёР№ РІРөРұРёРҪР°СҖ СҒ СҚРәСҒРҝРөСҖСӮами MoodyвҖҷs Analytics РҝРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҺ РҝСҖРҫРіСҖаммСӢ RiscCalc Russia РҙР»СҸ РҫСҶРөРҪРәРё РәСҖРөРҙРёСӮРҫСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё РәРҫРјРҝР°РҪРёР№. Р’РөРҙСғСүРёРө РІРөРұРёРҪР°СҖР°: РҡСҖРёСҒСӮРҫС„ РңР°СҖРёРҪРёСҢРөСҖ вҖ“ СҒРҝРөСҶиалиСҒСӮ РҝРҫ EDF РҝСҖРҫРҙСғРәСӮам (RiskCalc; CreditEdge; Default and Recovery Database) Р’РёРәСӮРҫСҖ Р©РөРҙСҖРёРҪ вҖ“ СҒРҝРөСҶиалиСҒСӮ РҝРҫ РәСҖРөРҙРёСӮРҪСӢРј РҝСҖРҫРҙСғРәСӮам (СҖРөР№СӮРёРҪРіРё MoodyвҖҷs; EDF РҝСҖРҫРҙСғРәСӮСӢ) РҹРҫРҙРҝРёСҒРәРё RiskCalc РҪР°СҮРёРҪР°СҺСӮСҒСҸ РҫСӮ $37,000 РІ РіРҫРҙ Р—Р°РҝРёСҒСҢ РҙРҫСҒСӮСғРҝРҪР° https://srosovet.ru/press/news/211016/ Р’РөРұРёРҪР°СҖ РӯРЎ 8

- 9. РЎСҒСӢР»РәРё % http://garantfond58.ru/deyatelnost/poruchitelstvo.html 1-2 https://www.gfskur.ru/businessmen/pr1/ 1-1,5 http://agpb24.ru/pledges/ 2-2,6 http://fond83.ru/garantirovanie/2015-09-29-03-44-51... 1,5-2 https://www.garantnn.ru/stdpage.php?_pagename=page158 0,8 http://www.mosreg-garant.ru/services/price/ 1-2 http://www.minpromtorg.permkrai.ru/.../predostavlenie.../ 1-1,5 http://www.fondrh.ru/.../12-%D1%80%D0%B0%D1%81%D1%87%D0... 0,5-0,75 http://agency-ako.ru/calc_p/ 1,25-1,75 http://ncpp.ru/poruchitelstvo/#schema 0,5-1 http://gf.fpmp39.ru/home/for_businessmen/terms_of_sureties/remuneration 0,5-1,3 https://kfpp.ru/services/guarantee/guarantee_main/ РҫСӮ 1 http://www.donland.ru/Default.aspx?pageid=92634 0,5-1,7 Р СӢРҪРҫРә РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІ 9

- 10. РҗРҪалиСӮРёРәР° 10 https://www.sravni.ru/novost/2016/5/24/5-prostykh-sposobov-snizit-stavku-po-kreditu/ БаРҪРә РЎРҪРёР¶РөРҪРёРө СҒСӮавРәРё РЎРұРөСҖРұР°РҪРә 1% Р РҫСҒСҒРөР»СҢС…РҫР· РұР°РҪРә 1% Р РҫСҒРұР°РҪРә 2%

- 11. РҡалСҢРәСғР»СҸСӮРҫСҖ РЎРұРөСҖРұР°РҪРә 11 РҹРҫРәазаСӮРөР»СҢ РһРұРөСҒРҝРөСҮРөРҪРҪСӢР№ РәСҖРөРҙРёСӮ РқРө РҫРұРөСҒРҝРөСҮРөРҪРҪСӢР№ РәСҖРөРҙРёСӮ РЎСӮавРәР° РҝСҖРҫСҶРөРҪСӮР°, % 14,4-19 15,3-20 РЎСҖРҫРә РәСҖРөРҙРёСӮР°, РјРөСҒСҸСҶРөРІ 3 - 60 3 - 60 РЎСғРјРјР° РәСҖРөРҙРёСӮР°, СҖСғРұ. 15 000 -3 000 000 15 000 - 1 500 000 ВалСҺСӮР° РәСҖРөРҙРёСӮР° PСғРұли, РөРІСҖРҫ, РҙРҫллаСҖСӢ РЎРЁРҗ PСғРұли, РөРІСҖРҫ, РҙРҫллаСҖСӢ РЎРЁРҗ Р’РҫР·РјРҫР¶РҪРҫСҒСӮСҢ РІРәР»СҺСҮРөРҪРёСҸ СҒРҫР·Р°РөРјСүРёРәРҫРІ Да РқРөСӮ РһРұРөСҒРҝРөСҮРөРҪРёРө РҹРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІРҫ РқРөСӮ РЎСҖРҫРә РҙР»СҸ РҝСҖРёРҪСҸСӮРёСҸ СҖРөСҲРөРҪРёСҸ 2 РҙРҪСҸ 2 СҮР°СҒР° РҙР»СҸ РәлиРөРҪСӮРҫРІ "Р—Р°СҖРҝлаСӮРҪРҫРіРҫ РҝСҖРҫРөРәСӮР°", 2 РҙРҪСҸ РҙР»СҸ РҫСҒСӮалСҢРҪСӢС… https://calcsoft.ru/kalkulator-sberbanka-po-kreditu-s-poruchitelstvom

- 12. РҹСҖРёРәаз РңРёРҪСҚРәРҫРҪРҫРјСҖазвиСӮРёСҸ Р РҫСҒСҒРёРё РҫСӮ 28.11.2016 N 763 "РһРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё СӮСҖРөРұРҫРІР°РҪРёР№ Рә С„РҫРҪРҙам СҒРҫРҙРөР№СҒСӮРІРёСҸ РәСҖРөРҙРёСӮРҫРІР°РҪРёСҺ (РіР°СҖР°РҪСӮРёР№РҪСӢРј С„РҫРҪРҙам, С„РҫРҪРҙам РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІ) Рё РёС… РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё" РңРёРҪималСҢРҪР°СҸ СҒСӮавРәР° РІРҫР·РҪагСҖажРҙРөРҪРёСҸ Р·Р° РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРө РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° Рё (или) РҪРөзавиСҒРёРјРҫР№ РіР°СҖР°РҪСӮРёРё СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҪР° СғСҖРҫРІРҪРө 0,5% РіРҫРҙРҫРІСӢС… РҫСӮ СҒСғРјРјСӢ РҝСҖРөРҙРҫСҒСӮавлСҸРөРјРҫРіРҫ РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° Рё (или) РҪРөзавиСҒРёРјРҫР№ РіР°СҖР°РҪСӮРёРё. РңР°РәСҒималСҢРҪСӢР№ СҖазмРөСҖ РІРҫР·РҪагСҖажРҙРөРҪРёСҸ Р·Р° РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРө РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° Рё (или) РҪРөзавиСҒРёРјРҫР№ РіР°СҖР°РҪСӮРёРё РҪРө РҙРҫлжРөРҪ РҝСҖРөРІСӢСҲР°СӮСҢ 3% РіРҫРҙРҫРІСӢС… РҫСӮ СҒСғРјРјСӢ РҝСҖРөРҙРҫСҒСӮавлСҸРөРјРҫРіРҫ РҝРҫСҖСғСҮРёСӮРөР»СҢСҒСӮРІР° Рё (или) РҪРөзавиСҒРёРјРҫР№ РіР°СҖР°РҪСӮРёРё. РҹСҖРёРәаз РңРӯР 12

- 13. РҳР· СҖРөСҲРөРҪРёСҸ РҡРҫллРөРіРёРё РЎСҮРөСӮРҪРҫР№ РҝалаСӮСӢ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҫСӮ 25 РҙРөРәР°РұСҖСҸ 2015 РіРҫРҙР° No 64 Рҡ(1075) В«Рһ СҖРөР·СғР»СҢСӮР°СӮах СҚРәСҒРҝРөСҖСӮРҪРҫвҖҗР°РҪалиСӮРёСҮРөСҒРәРҫРіРҫ РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ В«РңРҫРҪРёСӮРҫСҖРёРҪРі СҖРөализаСҶРёРё РјРөСҖ РіР°СҖР°РҪСӮРёР№РҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё малРҫРіРҫ Рё СҒСҖРөРҙРҪРөРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮРІР° Р°РәСҶРёРҫРҪРөСҖРҪСӢРј РҫРұСүРөСҒСӮРІРҫРј В«РӨРөРҙРөСҖалСҢРҪР°СҸ РәРҫСҖРҝРҫСҖР°СҶРёСҸ РҝРҫ СҖазвиСӮРёСҺ малРҫРіРҫ Рё СҒСҖРөРҙРҪРөРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮва» (Рі.РңРҫСҒРәРІР°)В» РһТЧЕТ Рҫ СҖРөР·СғР»СҢСӮР°СӮах СҚРәСҒРҝРөСҖСӮРҪРҫвҖҗР°РҪалиСӮРёСҮРөСҒРәРҫРіРҫ РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ В«РңРҫРҪРёСӮРҫСҖРёРҪРі СҖРөализаСҶРёРё РјРөСҖ РіР°СҖР°РҪСӮРёР№РҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё малРҫРіРҫ Рё СҒСҖРөРҙРҪРөРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮРІР° Р°РәСҶРёРҫРҪРөСҖРҪСӢРј РҫРұСүРөСҒСӮРІРҫРј В«РӨРөРҙРөСҖалСҢРҪР°СҸ РәРҫСҖРҝРҫСҖР°СҶРёСҸ РҝРҫ СҖазвиСӮРёСҺ малРҫРіРҫ Рё СҒСҖРөРҙРҪРөРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮва» (Рі. РңРҫСҒРәРІР°))В» РҹРҫ РҝРҫР»СғСҮРөРҪРҪРҫР№ РҡРҫСҖРҝРҫСҖР°СҶРёРөР№ РҫфиСҶиалСҢРҪРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё РұР°РҪРәРҫРІвҖҗ РҝР°СҖСӮРҪРөСҖРҫРІ СҖазмРөСҖ РҝСҖРөС„РөСҖРөРҪСҶРёР№ РІ IV РәРІР°СҖСӮалРө 2015 РіРҫРҙР° РҝРҫ РәСҖРөРҙРёСӮРҪСӢРј СҒ СӮавРәам РҪахРҫРҙРёР»СҒСҸ РІ РҙРёР°РҝазРҫРҪРө РҫСӮ 0,5 РҙРҫ 3,0 % РіРҫРҙРҫРІСӢС… РһСӮСҮРөСӮ РҙР»СҸ РЎРҹ 13

- 14. РЎРәРҫСҖРёРҪРіРҫРІСӢРө РҝРҫРәазаСӮРөли РЎРҹРҗР РҡР° РҳРҪРҙРөРәСҒ РҙРҫлжРҪРҫР№ РҫСҒРјРҫСӮСҖРёСӮРөР»СҢРҪРҫСҒСӮРё вҖ“ СҒРәРҫСҖРёРҪРі, РҝРҫРәазСӢРІР°СҺСүРёР№ РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ СӮРҫРіРҫ, СҮСӮРҫ РәРҫРјРҝР°РҪРёСҸ СҸРІР»СҸРөСӮСҒСҸ «фиСҖРјРҫР№-РҫРҙРҪРҫРҙРҪРөРІРәРҫР№В», РҹРҫРәазаСӮРөР»СҢ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖРёСҒРәР° вҖ“ РҫСҶРөРҪРәР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮРё РҪРөРҝлаСӮРөР¶РөСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё РәРҫРјРҝР°РҪРёРё, РҳРҪРҙРөРәСҒ РҝлаСӮРөР¶РҪРҫР№ РҙРёСҒСҶРёРҝлиРҪСӢ вҖ“ РҝРҫРәазаСӮРөР»СҢ, СғСҮРёСӮСӢРІР°СҺСүРёР№ СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫСҒСӮСҢ РҫРҝлаСӮСӢ РәРҫРјРҝР°РҪРёРөР№ СҒСҮРөСӮРҫРІ. http://www.spark-interfax.ru/ru/features/2-indexes.html РҗР»СҢСӮРөСҖРҪР°СӮРёРІРҪСӢР№ СғСҮРөСӮ СҖРёСҒРәРҫРІ 14

- 15. РҹСҖРөРёРјСғСүРөСҒСӮРІР°: РөСҒСӮСҢ Р°СҖС…РёРІРҪСӢРө РҙР°РҪРҪСӢРө РқРөРҙРҫСҒСӮР°СӮРәРё: СҖСӢРҪРҫРә РЎРЁРҗ, РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪРҫСҒСӮСҢ РҝСҖРё РҫРҙРёРҪР°РәРҫРІРҫРј Рә-СӮРө РҝРҫРәСҖСӢСӮРёСҸ РҙРҫлга РЎРҝСҖСҚРҙ вҖ“ РІРөСҖС…РҪСҸСҸ РіСҖР°РҪРёСҶР° СҒСӮРҫРёРјРҫСҒСӮРё? РЎРҝСҖСҚРҙ РҝРҫ РҫРұлигаСҶРёСҸРј 15 РҡРҫСҚффиСҶРёРөРҪСӮ РҝРҫРәСҖСӢСӮРёСҸ РҝСҖРҫСҶРөРҪСӮРҫРІ = EBIT / РҹСҖРҫСҶРөРҪСӮСӢ Рә СғРҝлаСӮРө Date of Analysis: Data used is as of January 2017 http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ratings.htm If interest coverage ratio is Column1 Column2 Column3 > вүӨ to Rating is Spread is 8.50 100000 Aaa/AAA 0.60% 6.5 8.499999 Aa2/AA 0.80% 5.5 6.499999 A1/A+ 1.00% 4.25 5.499999 A2/A 1.10% 3 4.249999 A3/A- 1.25% 2.5 2.999999 Baa2/BBB 1.60% 2.25 2.49999 Ba1/BB+ 2.50% 2 2.2499999 Ba2/BB 3.00% 1.75 1.999999 B1/B+ 3.75% 1.5 1.749999 B2/B 4.50% 1.25 1.499999 B3/B- 5.50% 0.8 1.249999 Caa/CCC 6.50% 0.65 0.799999 Ca2/CC 8.00% 0.2 0.649999 C2/C 10.50% -100000 0.199999 D2/D 14.00% If interest coverage ratio is Column1 Column2 Column3 > вүӨ to Rating is Spread is 12.5 100000 Aaa/AAA 0.60% 9.5 12.499999 Aa2/AA 0.80% 7.5 9.499999 A1/A+ 1.00% 6 7.499999 A2/A 1.10% 4.5 5.999999 A3/A- 1.25% 4 4.499999 Baa2/BBB 1.60% 3.5 3.9999999 Ba1/BB+ 2.50% 3 3.499999 Ba2/BB 3.00% 2.5 2.999999 B1/B+ 3.75% 2 2.499999 B2/B 4.50% 1.5 1.999999 B3/B- 5.50% 1.25 1.499999 Caa/CCC 6.50% 0.8 1.249999 Ca2/CC 8.00% 0.5 0.799999 C2/C 10.50% -100000 0.499999 D2/D 14.00%

- 16. РЈСҒР»РҫРІРёСҸ РҙРҫРіРҫРІРҫСҖР° ? РһСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝСҖРҫРөРәСӮР°? РқалиСҮРёРө залРҫРіР°? вҖҰ Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө фаРәСӮРҫСҖСӢ 16