–ź–ü–£ –•–ö –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥–į

‚ÄĘDownload as DOCX, PDF‚ÄĘ

0 likes‚ÄĘ2,707 views

–ź–ü–£ –•–ö –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥–į

–ź–ü–£ –•–ö –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥–į

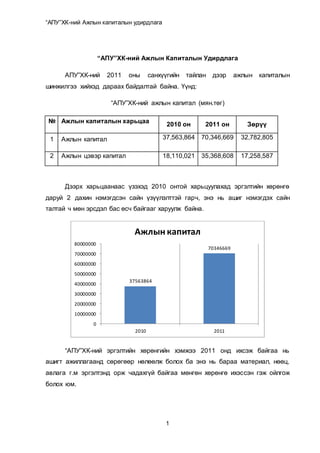

- 1. ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ –ź–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥–į 1 ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ –ź–∂–Ľ—č–Ĺ –ö–į–Ņ–ł—ā–į–Ľ—č–Ĺ –£–ī–ł—Ä–ī–Ľ–į–≥–į –ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ 2011 –ĺ–Ĺ—č —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ā–į–Ļ–Ľ–į–Ĺ –ī—ć—ć—Ä –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —ą–ł–Ĺ–∂–ł–Ľ–≥—ć—ć —Ö–ł–Ļ—Ö—ć–ī –ī–į—Ä–į–į—Ö –Ī–į–Ļ–ī–į–Ľ—ā–į–Ļ –Ī–į–Ļ–Ĺ–į. “ģ“Į–Ĺ–ī: ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ (–ľ—Ź–Ĺ.—ā”©–≥) ‚ĄĖ –ź–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —Ö–į—Ä—Ć—Ü–į–į 2010 –ĺ–Ĺ 2011 –ĺ–Ĺ –ó”©—Ä“Į“Į 1 –ź–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ 37,563,864 70,346,669 32,782,805 2 –ź–∂–Ľ—č–Ĺ —Ü—ć–≤—ć—Ä –ļ–į–Ņ–ł—ā–į–Ľ 18,110,021 35,368,608 17,258,587 –Ē—ć—ć—Ä—Ö —Ö–į—Ä—Ć—Ü–į–į–Ĺ–į–į—Ā “Į–∑—ć—Ö—ć–ī 2010 –ĺ–Ĺ—ā–ĺ–Ļ —Ö–į—Ä—Ć—Ü—É—É–Ľ–į—Ö–į–ī —ć—Ä–≥—ć–Ľ—ā–ł–Ļ–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ī–į—Ä—É–Ļ 2 –ī–į—Ö–ł–Ĺ –Ĺ—ć–ľ—ć–≥–ī—Ā—ć–Ĺ —Ā–į–Ļ–Ĺ “Į–∑“Į“Į–Ľ—ć–Ľ—ā—ā—ć–Ļ –≥–į—Ä—á, —ć–Ĺ—ć –Ĺ—Ć –į—ą–ł–≥ –Ĺ—ć–ľ—ć–≥–ī—ć—Ö —Ā–į–Ļ–Ĺ —ā–į–Ľ—ā–į–Ļ —á –ľ”©–Ĺ —ć—Ä—Ā–ī—ć–Ľ –Ī–į—Ā ”©—Ā—á –Ī–į–Ļ–≥–į–į–≥ —Ö–į—Ä—É—É–Ľ–∂ –Ī–į–Ļ–Ĺ–į. ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ —ć—Ä–≥—ć–Ľ—ā–ł–Ļ–Ĺ —Ö”©—Ä”©–Ĺ–≥–ł–Ļ–Ĺ —Ö—ć–ľ–∂—ć—ć 2011 –ĺ–Ĺ–ī –ł—Ö—Ā—ć–∂ –Ī–į–Ļ–≥–į–į –Ĺ—Ć –į—ą–ł–≥—ā –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ–ī —Ā”©—Ä”©–≥”©”©—Ä –Ĺ”©–Ľ”©”©–Ľ–∂ –Ī–ĺ–Ľ–ĺ—Ö –Ī–į —ć–Ĺ—ć –Ĺ—Ć –Ī–į—Ä–į–į –ľ–į—ā–Ķ—Ä–ł–į–Ľ, –Ĺ”©”©—Ü, –į–≤–Ľ–į–≥–į –≥.–ľ —ć—Ä–≥—ć–Ľ—ā—ć–Ĺ–ī –ĺ—Ä–∂ —á–į–ī–į—Ö–≥“Į–Ļ –Ī–į–Ļ–≥–į–į –ľ”©–Ĺ–≥”©–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ł—Ö—ć—Ā—Ā—ć–Ĺ –≥—ć–∂ –ĺ–Ļ–Ľ–≥–ĺ–∂ –Ī–ĺ–Ľ–ĺ—Ö —é–ľ. 37563864 70346669 0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 80000000 2010 2011 –ź–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ

- 2. ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ –ź–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥–į 2 –ź–∂–Ľ—č–Ĺ —Ü—ć–≤—ć—Ä –ļ–į–Ņ–ł—ā–į–Ľ –Ĺ—Ć 2010 –ĺ–Ĺ—ā–ĺ–Ļ —Ö–į—Ä—Ć—Ü—É—É–Ľ–į—Ö–į–ī –ľ”©–Ĺ –ī–į—Ä—É–Ļ 2 –ī–į—Ö–ł–Ĺ ”©—Ā—Ā”©–Ĺ “Į–∑“Į“Į–Ľ—ć–Ľ—ā—ā—ć–Ļ –Ī–į–Ļ–Ĺ–į. –≠–Ĺ—ć –Ĺ—Ć —ā”©–Ľ–Ī”©—Ä–ł–Ļ–Ĺ —á–į–ī–≤–į—Ä–≥“Į–Ļ –Ī–ĺ–Ľ–ĺ—Ö —ć—Ä—Ā–ī—ć–Ľ –Ī–į–≥–į—ā–į–Ļ, —Ö”©—Ä–≤”©—Ö —á–į–ī–≤–į—Ä ”©–Ĺ–ī”©—Ä ”©–Ĺ–ī”©—Ä –Ī–į–Ļ–≥–į–į–≥ —Ö–į—Ä—É—É–Ľ–∂ –Ī–į–Ļ–Ĺ–į. –ď—ć—Ö–ī—ć—ć –ľ”©–Ĺ —É—Ä—ā —Ö—É–≥–į—Ü–į–į—ā —ć—Ö “Į“Į—Ā–≤—ć—Ä –Ĺ—Ć —Ö–į—Ä—Ć—Ü–į–Ĺ–≥“Į–Ļ ”©–Ĺ–ī”©—Ä –∑–į—Ä–ī–į–Ľ—ā–į–Ļ –Ī–į–Ļ–ī–į–≥ —é–ľ. ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ –į–∂–Ľ—č–Ĺ —Ü—ć–≤—ć—Ä –ļ–į–Ņ–ł—ā–į–Ľ –Ĺ—Ć —ć–Ķ—Ä—ć–≥ –≥–į—Ä—á –Ī–į–Ļ–≥–į–į –Ī”©–≥”©”©–ī —ć–Ĺ—ć –Ĺ—Ć —ć—Ä–≥—ć–Ľ—ā–ł–Ļ–Ĺ —Ö”©—Ä”©–Ĺ–≥–ł–Ļ–Ĺ 35 —ā—ć—Ä–Ī—É–ľ –Ĺ—Ć —ć—Ä–≥—ć–Ľ—ā–ł–Ļ–Ĺ —ć—Ö “Į“Į—Ā–≤—ć—Ä—ć—ć—Ä —Ā–į–Ĺ—Ö“Į“Į–∂–ł–≥–ī—ć—ć–ī, —Ö–į—Ä–ł–Ĺ “Į–Ľ–ī—Ā—ć–Ĺ 35 —ā—ć—Ä–Ī—É–ľ –Ĺ—Ć —É—Ä—ā —Ö—É–≥–į—Ü–į–į—ā —ć—Ö “Į“Į—Ā–≤—ć—Ä—ć—ć—Ä —Ā–į–Ĺ—Ö“Į“Į–∂–ł–≥–ī—ć–∂ –Ī–į–Ļ–Ĺ–į. ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ –ź–∂–Ľ—č–Ĺ –ö–į–Ņ–ł—ā–į–Ľ—č–Ĺ –Ď–ĺ–ī–Ľ–ĺ–≥–ĺ - –ö–ĺ–Ĺ—Ā–Ķ—Ä–≤–į—ā–ł–≤ –ö–ĺ–Ĺ—Ā–Ķ—Ä–≤–į—ā–ł–≤ –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ –Ĺ—Ć –≥–į—Ä—á –Ī–ĺ–Ľ–ĺ—Ö –Ī“Į—Ö —Ö”©—Ä”©–Ĺ–≥–ł–Ļ–Ĺ —Ö—ć—Ä—ć–≥—Ü—ć—ć–≥ —Ā–į–Ĺ—Ö“Į“Į–∂“Į“Į–Ľ—ć—Ö—ć–ī —É—Ä—ā —Ö—É–≥–į—Ü–į–į—ā —ć—Ö “Į“Į—Ā–≤—ć—Ä–ł–Ļ–≥ –į—ą–ł–≥–Ľ–į—Ö –Ī–į –≥—ć–Ĺ—ć—ā–ł–Ļ–Ĺ —É—Ä—Ć–ī—á–ł–Ľ–į–Ĺ 18110021 35368608 0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 40000000 2010 2011 –ź–∂–Ľ—č–Ĺ —Ü—ć–≤—ć—Ä –ļ–į–Ņ–ł—ā–į–Ľ 50% 50% –≠—Ä–≥—ć–Ľ—ā–ł–Ļ–Ĺ —Ö”©—Ä”©–Ĺ–≥–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –≠—Ä–≥—ć–Ľ—ā–ł–Ļ–Ĺ —ć—Ö “Į“Į—Ā–≤—ć—Ä –£—Ä—ā —Ö—É–≥–į—Ü–į–į—ā —ć—Ö “Į“Į—Ā–≤—ć—Ä

- 3. ‚Äú–ź–ü–£‚ÄĚ–•–ö-–Ĺ–ł–Ļ –ź–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥–į 3 —ā–į–į–ľ–į–≥–Ľ–į–į–≥“Į–Ļ —Ö—ć—Ä—ć–≥—Ü—ć—ć–≥ –Ī–ĺ–≥–ł–Ĺ–ĺ —Ö—É–≥–į—Ü–į–į—ā —ć—Ö “Į“Į—Ā–≤—ć—Ä—ć—ć—Ä —Ā–į–Ĺ—Ö“Į“Į–∂“Į“Į–Ľ–ī—ć–≥ –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ —é–ľ. –Ď–ĺ—Ä–Ľ—É—É–Ľ–į–Ľ—ā—č–Ĺ ”©—Ā”©–Ľ—ā–ł–Ļ–≥ –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ ”©—Ā”©–Ľ—ā”©–ī —Ö–į—Ä—Ć—Ü—É—É–Ľ–į—Ö–į–ī 3 –≥–į—Ä—á –Ī–į–Ļ–≥–į–į –Ī”©–≥”©”©–ī —ć–Ĺ—ć –Ĺ—Ć –Ī–ĺ—Ä–Ľ—É—É–Ľ–į–Ľ—ā—č–Ĺ ”©—Ā”©–Ľ—ā”©”©—Ā –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ ”©—Ā”©–Ľ—ā —Ź–ľ–į–≥—ā 3 –ī–į—Ö–ł–Ĺ –ł—Ö –Ī–į–Ļ—Ö—č–≥, –ľ”©–Ĺ –Ī–ĺ—Ä–Ľ—É—É–Ľ–į–Ľ—ā—č–Ĺ –Ī—É—É—Ä–į–Ľ—ā–į–į—Ā –į–∂–Ľ—č–Ĺ –ļ–į–Ņ–ł—ā–į–Ľ—č–Ĺ –Ī—É—É—Ä–į–Ľ—ā —Ź–ľ–į–≥—ā 3 –ī–į—Ö–ł–Ĺ –Ī–į–≥–į –Ī–į–Ļ—Ö—č–≥ —Ö–į—Ä—É—É–Ľ–∂ –Ī–į–Ļ–Ĺ–į. –≠–Ĺ—ć –Ĺ—Ć —ć—Ä—Ā–ī–Ľ–ł–Ļ–Ĺ —ā“Į–≤—ą–ł–Ĺ –Ī–į–≥–į —á –ł–Ľ“Į“Į –ł—Ö –∑–į—Ä–ī–į–Ľ—ā–į–Ļ –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ —é–ľ.