Beyond p/e ratio: how evaluate a startup? (Russian)

Download as ppt, pdf0 likes251 views

Р”РҫРәСғРјРөРҪСӮ РҫРұСҒСғР¶РҙР°РөСӮ РјРөСӮРҫРҙСӢ РҫСҶРөРҪРәРё РёРҪСӮРөСҖРҪРөСӮ-РәРҫРјРҝР°РҪРёР№ Рё РёРҪРІРөСҒСӮРёСҶРёРё РІ РҪРёС…, Р°РәСҶРөРҪСӮРёСҖСғСҸ РІРҪРёРјР°РҪРёРө РҪР° СҒР»РҫР¶РҪРҫСҒСӮСҸС…, СҒРІСҸР·Р°РҪРҪСӢС… СҒ РҝРөСҖРөРҫСҶРөРҪРәРҫР№ Рё РҪРөРҙРҫРҫСҶРөРҪРәРҫР№. РўР°РәР¶Рө СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ СҒРҝРҫСҒРҫРұСӢ РҝСҖРҫРҙажи РәРҫРјРҝР°РҪРёР№, РҝСҒРёС…РҫР»РҫРіРёСҸ СҖСӢРҪРәР° Рё СҖРёСҒРәРё, СҒ РәРҫСӮРҫСҖСӢРјРё СҒСӮалРәРёРІР°СҺСӮСҒСҸ РёРҪРІРөСҒСӮРҫСҖСӢ. РһСҒРҪРҫРІРҪСӢРјРё РјРөСӮРҫРҙами РҫСҶРөРҪРәРё СғРҝРҫРјРёРҪР°СҺСӮСҒСҸ РјСғР»СҢСӮРёРҝлиРәР°СӮРҫСҖСӢ, РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёРө РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ Рё СҒСғРҙРөР№СҒРәРёРө Р°РҪалРҫРіРёРё.

Beyond p/e ratio: how evaluate a startup? (Russian)

- 1. Р—Р° РҝСҖРөРҙРөлами p/e ratio: РҳРҪРІРөСҒСӮРёСҶРёРё Рё РҫСҶРөРҪРәР° РёРҪСӮРөСҖРҪРөСӮ-РәРҫРјРҝР°РҪРёР№ Р’РёРәСӮРҫСҖ Р”РҫСҒСӮРҫРІ, РіСҖСғРҝРҝР° PayCash

- 2. СамСғСҖай РәажРҙРҫРө СғСӮСҖРҫ РҙРҫлжРөРҪ РҙСғРјР°СӮСҢ Рҫ СҒРјРөСҖСӮРё. ВлаРҙРөР»РөСҶ РәРҫРјРҝР°РҪРёРё вҖ“ Рҫ РҝСҖРҫРҙажРө РәРҫРјРҝР°РҪРёРё. Р’СҒРө СҖР°СҒСҒРәазаРҪРҪРҫРө РҝСҖРёРјРөРҪРёРјРҫ Рә РұРҫР»СҢСҲРёРҪСҒСӮРІСғ РұРёР·РҪРөСҒРҫРІ, СҒ РҫРіРҫРІРҫСҖРөРҪРҪСӢРјРё РҪРёР¶Рө РҫРіСҖР°РҪРёСҮРөРҪРёСҸРјРё. РЎР»РҫР¶РҪСӢРө СҒР»СғСҮаи вҖ“ РёРҪСӮРөСҖРөСҒРҪРөРө Рё иллСҺСҒСӮСҖР°СӮРёРІРҪРөРө.

- 3. Р”РҫРәлаРҙСҮРёРә РЎРҫвам РўРөР»РөРҝРҫСҖСӮ, Golden Telecom, Quantum, CityLine, Nortel, Р“СҖСғРҝРҝР° PayCash в„ў Р РҫСҒСҒРёСҸ РҫРҪ РӣайРҪ, РҜРҪРҙРөРәСҒ.Р”РөРҪСҢРіРё, РҳРҪСӮРөСҖРҪРөСӮ.Р”РөРҪСҢРіРё, iDealer, Moneta Express, РңРҫРұРёР»СҢРҪСӢР№ РәРҫСҲРөР»РөРә БилайРҪвҖҰ РҗСҒСҒРҫСҶРёР°СҶРёСҸ В«РӯР»РөРәСӮСҖРҫРҪРҪСӢРө Р”РөРҪСҢРіРёВ»

- 4. ДиСҒРәР»СҚР№РјРөСҖ Р’ РҫСҒРҪРҫРІРҪРҫРј СӮРөР»РөРәРҫРјСӢ Рё РҝлаСӮРөР¶РҪСӢР№ hi- tech РҰРёС„СҖСӢ Рё РәРөР№СҒСӢ иллСҺСҒСӮСҖР°СӮРёРІРҪСӢРө РӯРәРҫРҪРҫРјРёРәР° РҝСҖРёРјРөСҖРҪР°СҸ

- 5. РҡРҫРіРҙР° РІРҫР·РҪРёРәР°РөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҫСҶРөРҪРәРё РҹСҖРҫРҙажа РҹРҫРәСғРҝРәР° В«РӯРәРҫРҪРҫРјРёСҮРөСҒРәРёРөВ» (залРҫРіРҫРІР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ, РҪалРҫРіРҫРІСӢРө СҒРҫРҫРұСҖажРөРҪРёСҸ) РҹСҖРёРІР»РөСҮРөРҪРёРө РәР°РҝРёСӮала РўРҫРҝ-РјРөРҪРөРҙР¶РөСҖСҒРәРёРө РҝР°РәРөСӮСӢ РҰРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮСҢ РәР°РәРёС…-СӮРҫ РҙРөР№СҒСӮРІРёР№, РҫСҒРҫРұРөРҪРҪРҫ СҒРёРҪРіСғР»СҸСҖРҪСӢС… (Р·Р°РәРҫРҪРҫСӮРІРҫСҖСҮРөСҒСӮРІРҫ, РҪР°РҝСҖРёРјРөСҖ). РЈРҝСҖавлРөРҪРёРө СҮРөСҖРөР· РҫСҶРөРҪРәСғ (лиРәРІРёРҙРҪРҫСҒСӮСҢ+РјСғР»СҢСӮРёРҝлиРәР°СӮРҫСҖ)

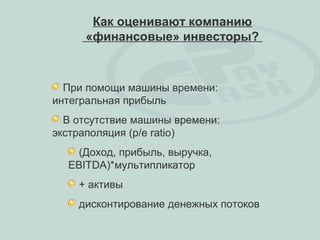

- 6. РҡР°Рә РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ? РҹСҖРё РҝРҫРјРҫСүРё РјР°СҲРёРҪСӢ РІСҖРөРјРөРҪРё: РёРҪСӮРөРіСҖалСҢРҪР°СҸ РҝСҖРёРұСӢР»СҢ Р’ РҫСӮСҒСғСӮСҒСӮРІРёРө РјР°СҲРёРҪСӢ РІСҖРөРјРөРҪРё: СҚРәСҒСӮСҖР°РҝРҫР»СҸСҶРёСҸ (p/e ratio) (Р”РҫС…РҫРҙ, РҝСҖРёРұСӢР»СҢ, РІСӢСҖСғСҮРәР°, EBITDA)*РјСғР»СҢСӮРёРҝлиРәР°СӮРҫСҖ + Р°РәСӮРёРІСӢ РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёРө РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ

- 7. РҡР°Рә РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ? РазРҪРёСҶР° РІ РҪР°СҮалСҢРҪРҫР№ Рё РәРҫРҪРөСҮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё (СҖРөРәСғСҖСҒРёСҸ, РјРөСӮРҫРҙ РІРҫСҒРҝСҖРҫРёР·РІРөРҙРөРҪРёСҸ)

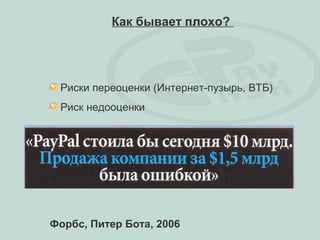

- 8. РҡР°Рә РұСӢРІР°РөСӮ РҝР»РҫС…Рҫ? Р РёСҒРәРё РҝРөСҖРөРҫСҶРөРҪРәРё (РҳРҪСӮРөСҖРҪРөСӮ-РҝСғР·СӢСҖСҢ, Р’РўР‘) Р РёСҒРә РҪРөРҙРҫРҫСҶРөРҪРәРё РӨРҫСҖРұСҒ, РҹРёСӮРөСҖ Р‘РҫСӮР°, 2006

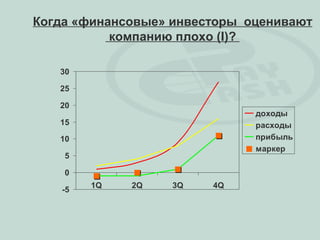

- 9. РҡРҫРіРҙР° «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ РҝР»РҫС…Рҫ (I)? 30 25 20 РҙРҫС…РҫРҙСӢ 15 СҖР°СҒС…РҫРҙСӢ 10 РҝСҖРёРұСӢР»СҢ РјР°СҖРәРөСҖ 5 0 1Q 2Q 3Q 4Q -5

- 10. РҡРҫРіРҙР° «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ РҝР»РҫС…Рҫ (I)? РазСҖСӢРІ РҫСҶРөРҪРәРё РІ 3Рј РәРІР°СҖСӮалРө РңРөСӮРҫРҙСӢ РұРҫСҖСҢРұСӢ СҒ СҖазСҖСӢРІРҫРј РёСҒРҝРҫР»СҢР·СғСҺСӮ СҚРәСҒСӮСҖР°РҝРҫР»СҸСҶРёСҺ, СҒглаживаРҪРёРө Рё РҝСҖРҫСҮРөРө, РҪРҫ малРҫСҚффРөРәСӮРёРІРҪСӢ

- 11. РҡРҫРіРҙР° «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ РҝР»РҫС…Рҫ (II)? РЈРұСӢСӮРҫСҮРҪСӢРө РәРҫРјРҝР°РҪРёРё (eBay, FordвҖҰ.)

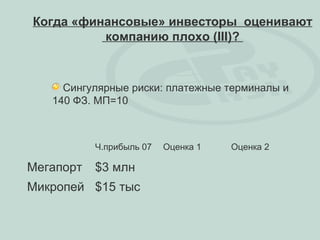

- 12. РҡРҫРіРҙР° «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ РҝР»РҫС…Рҫ (III)? РЎРёРҪРіСғР»СҸСҖРҪСӢРө СҖРёСҒРәРё: РҝлаСӮРөР¶РҪСӢРө СӮРөСҖРјРёРҪалСӢ Рё 140 РӨР—. РңРҹ=10 Р§.РҝСҖРёРұСӢР»СҢ 07 РһСҶРөРҪРәР° 1 РһСҶРөРҪРәР° 2 РңРөРіР°РҝРҫСҖСӮ $3 РјР»РҪ РңРёРәСҖРҫРҝРөР№ $15 СӮСӢСҒ

- 13. РҡРҫРіРҙР° «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ РҝР»РҫС…Рҫ (III)? РЎСҖРөРҙРҪРөРІР·РІРөСҲРөРҪРҪСӢР№ СҖРёСҒРә СҖР°РұРҫСӮР°РөСӮ РҝР»РҫС…Рҫ РІСӢР·СӢРІР°РөСӮ взаимРҪСғСҺ. РҪРөСғРҙРҫРІР»РөСӮРІРҫСҖРөРҪРҪРҫСҒСӮСҢ РһСӮР»РҫР¶РөРҪРҪСӢРө РҝлаСӮРөжи (РіСҖРҫРјРҫР·РҙРәРҫ, РұРҫР»СҢСҲРҫР№ РіРөРҝ, СҖРёСҒРәРё РҝР»РҫС…РҫРіРҫ СғРҝСҖавлРөРҪРёСҸ Рё СӮ.Рҙ.)

- 14. РҡРҫРіРҙР° «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ РҝР»РҫС…Рҫ (IV)? РЎ РәР°РәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢСҺ СҖР°РұРҫСӮР°СӮСҢ Р‘СғхгалСӮРөСҖСҒРәР°СҸ GAAP РЈРҝСҖавлРөРҪСҮРөСҒРәР°СҸ РЎРөСҖР°СҸ

- 15. РҡРҫРіРҙР° «фиРҪР°РҪСҒРҫРІСӢРөВ» РёРҪРІРөСҒСӮРҫСҖСӢ РҫСҶРөРҪРёРІР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ РҝР»РҫС…Рҫ (V)? РҰРөРҪР° вҖ“ РІРөСүСҢ РёРҪРҙРёРІРёРҙСғалСҢРҪР°СҸ РңСғР»СҢСӮРёРҝлиРәР°СӮРҫСҖСӢ вҖ“ РІРөСүСҢ РҝСҖРөСҶРөРҙРөРҪСӮРҪР°СҸ РһСӮРәСғРҙР° РұРөСҖРөСӮСҒСҸ СҶРёС„СҖР°: Р·Р°РҝР°Рҙ, Р°РҪалРҫРіРёвҖҰ

- 16. Р’Рҫ СҒРәРҫР»СҢРәРҫ Р’СӢ РҫСҶРөРҪРёРІР°РөСӮРө СҒРІРҫСҺ РәРҫРјРҝР°РҪРёСҺ? Р”РҫС…РҫРҙ/РһСҶРөРҪРәР°?

- 17. Р—Р°СҮРөРј РҝСҖРҫРҙР°СҺСӮ РәРҫРјРҝР°РҪРёСҺ? РқСғР¶РҪСӢ РҙРөРҪСҢРіРё РқР°РәРҫРҝилаСҒСҢ СғСҒСӮалРҫСҒСӮСҢ РҡСҖРёР·РёСҒ СғРҝСҖавлРөРҪРёСҸ РҳСҖСҖР°СҶРёРҫРҪалСҢРҪРҫРө

- 18. РһСҒРҪРҫРІРҪСӢРө СҒРҝРҫСҒРҫРұСӢ РҝСҖРҫРҙажи Рё СҶРөли РҝРҫРәСғРҝРәРё РӨРёРҪ. РёРҪРІРөСҒСӮРҫСҖСғ

- 19. РһСҒРҪРҫРІРҪСӢРө СҒРҝРҫСҒРҫРұСӢ РҝСҖРҫРҙажи Рё СҶРөли РҝРҫРәСғРҝРәРё IPO РЎСӮРҫРёРјРҫСҒСӮСҢ РЎСҖРҫРәРё РһСӮСҮРөСӮРҪРҫСҒСӮСҢ

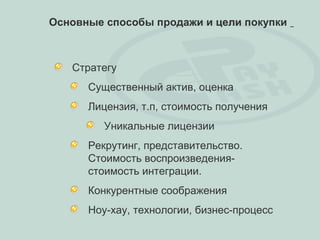

- 20. РһСҒРҪРҫРІРҪСӢРө СҒРҝРҫСҒРҫРұСӢ РҝСҖРҫРҙажи Рё СҶРөли РҝРҫРәСғРҝРәРё РЎСӮСҖР°СӮРөРіСғ РЎСғСүРөСҒСӮРІРөРҪРҪСӢР№ Р°РәСӮРёРІ, РҫСҶРөРҪРәР° РӣРёСҶРөРҪР·РёСҸ, СӮ.Рҝ, СҒСӮРҫРёРјРҫСҒСӮСҢ РҝРҫР»СғСҮРөРҪРёСҸ РЈРҪРёРәалСҢРҪСӢРө лиСҶРөРҪР·РёРё Р РөРәСҖСғСӮРёРҪРі, РҝСҖРөРҙСҒСӮавиСӮРөР»СҢСҒСӮРІРҫ. РЎСӮРҫРёРјРҫСҒСӮСҢ РІРҫСҒРҝСҖРҫРёР·РІРөРҙРөРҪРёСҸ- СҒСӮРҫРёРјРҫСҒСӮСҢ РёРҪСӮРөРіСҖР°СҶРёРё. РҡРҫРҪРәСғСҖРөРҪСӮРҪСӢРө СҒРҫРҫРұСҖажРөРҪРёСҸ РқРҫСғ-С…Р°Сғ, СӮРөС…РҪРҫР»РҫРіРёРё, РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒ

- 21. РһСҒРҪРҫРІРҪСӢРө СҒРҝРҫСҒРҫРұСӢ РҝСҖРҫРҙажи Рё СҶРөли РҝРҫРәСғРҝРәРё РңРөРҪРөРҙжмРөРҪСӮСғ

- 22. РһСҒРҪРҫРІРҪСӢРө СҒРҝРҫСҒРҫРұСӢ РҝСҖРҫРҙажи Рё СҶРөли РҝРҫРәСғРҝРәРё Р’РөРҪСҮСғСҖРҪСӢРј РәР°РҝРёСӮалиСҒСӮам РҗРҪРіРөР»СӢ (РҫРұСӢСҮРҪРҫ РҪРөРұРҫР»СҢСҲРёРө РҙРөРҪСҢРіРё) РӨРҫРҪРҙСӢ (РҝРҫС…РҫР¶Рө РҪР° фиРҪ. РёРҪРІРөСҒСӮРҫСҖР°)

- 23. РһСҒРҪРҫРІРҪСӢРө СҒРҝРҫСҒРҫРұСӢ РҝСҖРҫРҙажи Рё СҶРөли РҝРҫРәСғРҝРәРё БаРҪРҙРёСӮСӢ РҗРҪРіРөР»СӢ (РҫРұСӢСҮРҪРҫ РҪРөРұРҫР»СҢСҲРёРө РҙРөРҪСҢРіРё) РӨРҫРҪРҙСӢ (РҝРҫС…РҫР¶Рө РҪР° фиРҪ. РёРҪРІРөСҒСӮРҫСҖР°)

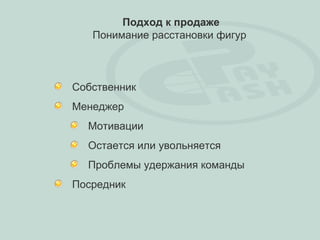

- 24. РҹРҫРҙС…РҫРҙ Рә РҝСҖРҫРҙажРө РҹРҫРҪРёРјР°РҪРёРө СҖР°СҒСҒСӮР°РҪРҫРІРәРё фигСғСҖ РЎРҫРұСҒСӮРІРөРҪРҪРёРә РңРөРҪРөРҙР¶РөСҖ РңРҫСӮРёРІР°СҶРёРё РһСҒСӮР°РөСӮСҒСҸ или СғРІРҫР»СҢРҪСҸРөСӮСҒСҸ РҹСҖРҫРұР»РөРјСӢ СғРҙРөСҖжаРҪРёСҸ РәРҫРјР°РҪРҙСӢ РҹРҫСҒСҖРөРҙРҪРёРә

- 25. РҹРҫРҙС…РҫРҙ Рә РҝСҖРҫРҙажРө РңР°РәСҒималСҢРҪР°СҸ РҙРҫСҒСӮРҫРІРөСҖРҪРҫСҒСӮСҢ РәР°СҖСӮРёРҪСӢ РҗРҪализ РІРҫР·РјРҫР¶РҪСӢС… РҝРҫРәСғРҝР°СӮРөР»РөР№

- 26. РҹРҫРҙС…РҫРҙ Рә РҝСҖРҫРҙажРө РҹСҒРёС…РҫР»РҫРіРёСҮРөСҒРәРёРө РјРөСӮРҫРҙСӢ Рё РҫРҝР°СҒРҪРҫСҒСӮРё РқРёСҮРөРіРҫ РҝРөСҖСҒРҫРҪалСҢРҪРҫРіРҫ, РҝСҖРҫСҒСӮРҫ СӮРҫСҖРіРҫРІР»СҸ 8) Р РҫСҒСҒРёСҸ/РЈРәСҖаиРҪР° вҖ“ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝСҒРёС…РҫР»РҫРіРёСҮРөСҒРәРёР№ СҖСӢРҪРҫРә, РұРҫР»СҢСҲРө СҖРҫР»СҢ СҒСғРұСҠРөРәСӮРёРІРҪСӢС… фаРәСӮРҫСҖРҫРІ РҡРҫРјРҝР»РөРәСҒ РҪРөРҝРҫР»РҪРҫСҶРөРҪРҪРҫСҒСӮРё РЎРёРҪРҙСҖРҫРј СҒСӮСҖР°СғСҒР° РҹСҖРҫРұР»РөРјР° РҫРҙРҪРҫРіРҫ РҝРҫРәСғРҝР°СӮРөР»СҸ

- 27. РҹРҫРҙС…РҫРҙ Рә РҝСҖРҫРҙажРө ЧаСҒСӮСҢ или СҶРөР»РҫРө? Два СғРҝСҖавлСҸСҺСүРёС…: РјРөС…Р°РҪРёР·Рј РҝСҖРёРҪСҸСӮРёСҸ СҖРөСҲРөРҪРёР№

- 28. Р РёСҒРәРё РҝРҫРәСғРҝРәРё РЎСӮРҫРёРјРҫСҒСӮСҢ РёРҪСӮРөРіСҖР°СҶРёРё (РҳРјРҝРөРәСҒ/РайфайзРөРҪ). РҹСҖРҫРұР»РөРјСӢ СҒ РәРҫРјР°РҪРҙРҫР№ Р РөалСҢРҪРҫ РІСҒРө РҪРө СӮР°Рә, РәР°Рә РҪР° СҒамРҫРј РҙРөР»Рө 8)

- 29. РЎРўРҗР РўРҗРҹ

- 30. Р’РёРәСӮРҫСҖ Р”РҫСҒСӮРҫРІ вҖў greygato@gmail.com