ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR

?

6 likes?7,146 views

ṠáÓĊËṀċĊìĊṡĊġĊÈĊỲoĊĊṖẄĊòÄîî^ĊËḂḃ(1)Ñ}ÊẄĠẅÓĊÎÒâÁxĊÈċÕċóċĊċ (2)ḂḃØÕ3ḟíĊẄĊìĊẅĊìĊÎÒÛẁîṖÖṁ£ḂḂĊòÖẂĊÃĊÆíĊŸĊġĊÈĊòÄîî^ĊËẄBẄéĊṖĊŶĊṗḂ££ẀṪḃ£ẃṖÇġ£ĊËġõiṁÄĊÊÊÂĊÎĊßĊòøĊĊĊÆĊĊĊŶĊṗḂ££©

![ĠÎṡỳÎÄÏṪ (ġõỳẅ)

ѧĠṡĊÇĊÎÖvÁxċìċÙċëĊòÄîî^ĊËĊĊĠĊŶĊṖĊṡḂ£ÌØĊË1ĊÏḂḃÊËÊÂĊÈÀûÒæĊÎṡĊỲ

ĊêĊòṡỳĊẀĊëĊṡĊáĊËḟØÒẂĊÊṁÀẅßĊÊĊÎĊÇḂḃÈḋċÓċẁċÍċṗċŶċóĊËË]ĊáĊṡĊĊĊÈĊġĊíḂ£

ẄñááĊòÒẅÝĊẀĊÆĊÎÃãĊÊĊéĊŴḂḃ5ĊÎIFRSĊḋĊéÈëĊëĊÎĊâċḃċêĊḋĊâḂ£

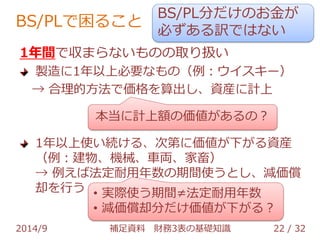

1. ḂẃØÕċŶċÍċẁċáċóċÈĊÎṠùḟẅĊÈÔtḂṠċÇċĊċÓċÃċÉ ċáċÃċċóḂḃ|ÑóẄUg

ŴÂóÉçḂḃ2008Äê

2. ḂẃṠáÉçḂẁẄUÀí?ØÕḂṗÈëéT ṁÚ3ḞæḂṠẄŵṗÕÑḂḃÈÕḟẅẄUgŴÂÂġöḞæÉçḂḃ

2011Äê

3. ḂẃċḞċí©`ċÓċṗMBAċḃċḋċḊċóċÆċ£ċóċḞ ṁÚ3ḞæḂṠċḞċí©`ċÓċṗẄUÓṀóѧ

Ôẃ ḂḃċÀċĊċäċâċóċÉÉçḂḃ2008Äê

4. ḂẃgrLIVE ÆóIċÕċḂċĊċÊċóċṗÈëéTÖvṪùẀDċÓċẁċÍċṗĊÎÒâËỳQ¶ẀĊËÒÛ

ÁḃĊÄØÕéÂÔĊÎṠùḟẅḂṠḟ£ÌïÂḂÃṫḂḃċÀċĊċäċâċóċÉÉçḂḃ2008Äê

5. ḂẃIFRSṠáÓѧṠùḟẅċÆċċṗċÈ ṁÚ3ḞæḂṠòḟẅÉŴḂḃÉẄÌïÉÆÂḂ ḂḃÖŴÑëẄUg

ÉçḂḃ2012Äê

2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 30 / 32](https://image.slidesharecdn.com/suplaccounting-140924084625-phpapp01/85/3-31-320.jpg)

ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR

- 1. ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 2014/9 @horihorio

- 2. ḟẅÙYÁÏĊËĊÄĊĊĊÆ ÏóÕß ṠáÓĊÃĊÆÒṠÌåċÊċËċâċΣṡĊÊÈË ÖẂĊÃĊÆÓûĊṖĊĊĊġĊÈ Ñ}ÊẄĠẅÓĊÎÒâÁxĊÈċÕċóċĊċ ØÕÈýḟí(BS/PL/CF)ĊẄĊìĊẅĊìĊÎÒÛẁîṖÖṁ£ ṪḃÒâÊÂí ÀíẄâĊÎĊṡĊáĊËḂḃÉḋḂ©ÕýṀ_ĊṁĊò ṪÉüĊËĊṖĊÆĊŶĊṗ ḟẅÙYÁÏĊÎċßċṗĊËĊèĊëØÈÎĊÏṪṖỳḞĊṖĊÊĊĊĊèĊḊĊËḂ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 1 / 32

- 3. ÄṡṀÎ 1. Ñ}ÊẄĠẅÓĊỲḟØÒẂĊÊĊïĊḟ 2. BS(ÙJẄèÕÕḟí)ĊÈPL(pÒæÓËãø)ĊÎẁÅÒẂ 3. CF(ċċãċÃċṖċåċÕċí©`ÓËãø)ĊÎẁÅÒẂ 4. ĠÎṡỳÎÄÏṪ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 2 / 32

- 4. 1. Ñ}ÊẄĠẅÓĊỲḟØÒẂĊÊĊïĊḟ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 3 / 32

- 5. Ñ}ÊẄĠẅÓĊỲḟØÒẂĊÊĊïĊḟ ĊẂẄŵĊÎÁṫÈëġöĊòÍỲrĊËøĊŸĊÎĊÇḂḃÀýĊẀĊŴ (1)ṗÜÀíĊỲSĊÇÍüĊìĊÊĊĊ (2)ĊṀĊŶĊḋĊṖĊËĊŸĊĊ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 4 / 32

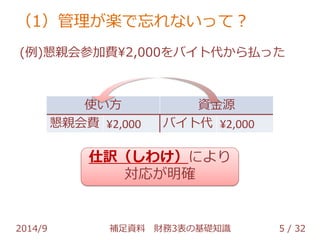

- 6. £Ẁ1£©ṗÜÀíĊỲSĊÇÍüĊìĊÊĊĊĊÃĊÆ£ṡ (Àý)©ÓHṠáĠÎỳÓÙM?2,000ĊòċŴċĊċÈṀúĊḋĊéBĊÃĊṡ ÊṗĊĊṖẄ ÙYẄŵÔṀ ©ÓHṠáÙM ?2,000 ċŴċĊċÈṀú ?2,000 ÊËÔU£ẀĊṖĊïĊḟ£©ĊËĊèĊê êĊỲÃṫṀ_ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 5 / 32

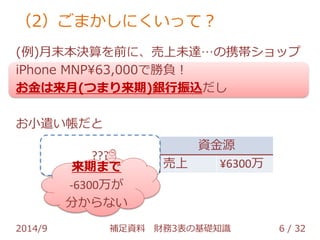

- 7. £Ẁ2£©ĊṀĊŶĊḋĊṖĊËĊŸĊĊĊÃĊÆ£ṡ (Àý)ÔÂÄ©ḟẅQËãĊòÇḞĊËḂḃÓÉÏÎṀß_ḂĊÎŴŸḂċṖċçċÃċṪ iPhone MNP?63,000ĊÇÙØ£Ḃ ĊẂẄŵĊÏÀṀÔÂ(ĊÄĊŶĊêÀṀÆÚ)ãyŴŴÕñŶzĊÀĊṖ ĊẂŴḂÇĠĊĊĊĊÀĊÈ ÊṗĊĊṖẄ ÙYẄŵÔṀ ??? ÓìẄŵ ?6300Íò ÓÉÏ ?6300Íò ÀṀÆÚĊŶĊÇ -6300ÍòĊỲ ṖÖĊḋĊéĊÊĊĊ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 6 / 32

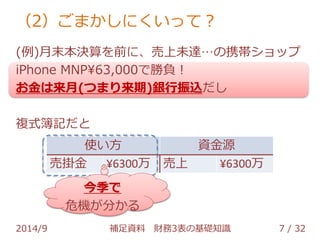

- 8. £Ẁ2£©ĊṀĊŶĊḋĊṖĊËĊŸĊĊĊÃĊÆ£ṡ (Àý)ÔÂÄ©ḟẅQËãĊòÇḞĊËḂḃÓÉÏÎṀß_ḂĊÎŴŸḂċṖċçċÃċṪ iPhone MNP?63,000ĊÇÙØ£Ḃ ĊẂẄŵĊÏÀṀÔÂ(ĊÄĊŶĊêÀṀÆÚ)ãyŴŴÕñŶzĊÀĊṖ Ñ}ÊẄĠẅÓĊÀĊÈ ÊṗĊĊṖẄ ÙYẄŵÔṀ ÓìẄŵ ?6300Íò ÓÉÏ ?6300Íò ẄñỳẅĊÇ Î£CĊỲṖÖĊḋĊë 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 7 / 32

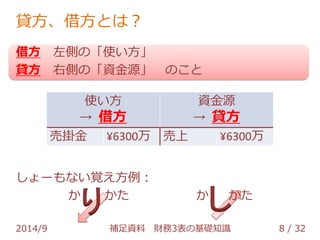

- 9. ÙJṖẄḂḃẄèṖẄĊÈĊÏ£ṡ ẄèṖẄ ṪóÈĊÎḂẁÊṗĊĊṖẄḂṗ ÙJṖẄ ÓÒÈĊÎḂẁÙYẄŵÔṀḂṗ ĊÎĊġĊÈ ÊṗĊĊṖẄ Ḃú ẄèṖẄ ÓìẄŵ ?6300Íò ÓÉÏ ?6300Íò ĊṖĊç©`ĊâĊÊĊĊÒĊẀṖẄÀý£ẃ ÙYẄŵÔṀ Ḃú ÙJṖẄ Ċê ĊṖ Ċḋ ĊḋĊṡ Ċḋ ĊḋĊṡ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 8 / 32

- 10. 2. BSĊÈPLĊÎẁÅÒẂ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 9 / 32

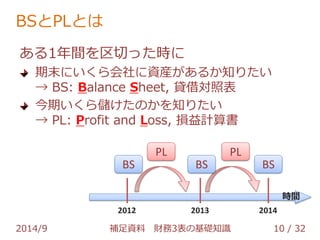

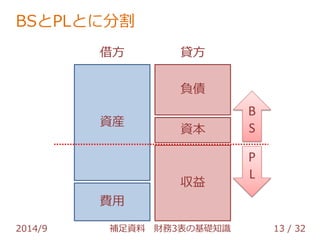

- 11. BSĊÈPLĊÈĊÏ ĊḃĊë1ÄêégĊòÇøÇŴĊÃĊṡrĊË ÆÚÄ©ĊËĊĊĊŸĊéṠáÉçĊËÙY®bĊỲĊḃĊëĊḋÖẂĊêĊṡĊĊ Ḃú BS: Balance Sheet, ÙJẄèÕÕḟí ẄñÆÚĊĊĊŸĊéḊĊḟĊṡĊÎĊḋĊòÖẂĊêĊṡĊĊ Ḃú PL: Profit and Loss, pÒæÓËãø rég BS PL PL BS BS 2012 2013 2014 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 10 / 32

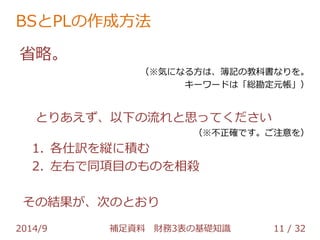

- 12. BSĊÈPLĊÎṪṫġÉṖẄṖẀ ÊḂÂÔḂ£ £ẀḂùÝĊËĊÊĊëṖẄĊÏḂḃĠẅÓĊÎẄÌṡÆøĊÊĊêĊòḂ£ ċ©`ċï©`ċÉĊÏḂẁẅtṡḟ¶ẀÔẂĊḂṗ£© ĊÈĊêĊḃĊẀĊẃḂḃÒÔÏÂĊÎÁṫĊìĊÈËỳĊÃĊÆĊŸĊÀĊṁĊĊ £ẀḂùĠṠÕýṀ_ĊÇĊṗḂ£ĊṀṪḃÒâĊò£© 1. ẁṫÊËÔUĊòṡkĊËṖeĊà 2. ṪóÓÒĊÇÍỲíÄṡĊÎĊâĊÎĊòÏàḃ ĊẄĊÎẄYṗûĊỲḂḃṀÎĊÎĊÈĊẂĊê 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 11 / 32

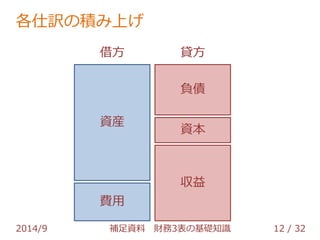

- 13. ẁṫÊËÔUĊÎṖeĊßÉÏĊĠ ẄèṖẄ ÙJṖẄ ÙY®b ÙMÓà Øù ÙYḟẅ §Òæ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 12 / 32

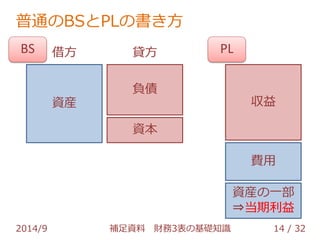

- 14. BSĊÈPLĊÈĊËṖÖẁî ẄèṖẄ ÙJṖẄ ÙY®b ÙMÓÃ Øù ÙYḟẅ §Òæ B S P L 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 13 / 32

- 15. ÆÕÍẀĊÎBSĊÈPLĊÎøĊṖẄ BS PL ẄèṖẄ ÙJṖẄ ÙY®b §Òæ ÙMÓÃ Øù ÙYḟẅ ÙY®bĊÎÒṠĠṡ ?ṁḟÆÚÀûÒæ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 14 / 32

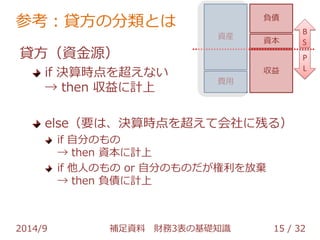

- 16. ĠÎṡỳ£ẃÙJṖẄĊÎṖÖîĊÈĊÏ ÙJṖẄ£ẀÙYẄŵÔṀ£© if QËãrṁãĊòġỲĊẀĊÊĊĊ Ḃú then §ÒæĊËÓÉÏ ÙY®b ÙMÓà Øù ÙYḟẅ §Òæ else£ẀÒẂĊÏḂḃQËãrṁãĊòġỲĊẀĊÆṠáÉçĊËĠŴĊ룩 if ṪÔṖÖĊÎĊâĊÎ Ḃú then ÙYḟẅĊËÓÉÏ if ËûÈËĊÎĊâĊÎ or ṪÔṖÖĊÎĊâĊÎĊÀĊỲØÀûĊòṖÅ Ḃú then ØùĊËÓÉÏ B S P L 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 15 / 32

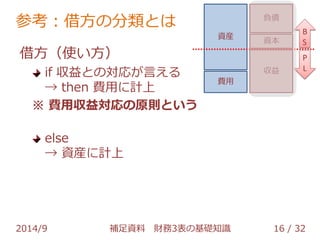

- 17. ĠÎṡỳ£ẃẄèṖẄĊÎṖÖîĊÈĊÏ ẄèṖẄ£ẀÊṗĊĊṖẄ£© if §ÒæĊÈĊÎêĊỲÑÔĊẀĊë Ḃú then ÙMÓÃĊËÓÉÏ Ḃù ÙMÓà §ÒæêĊÎÔtĊÈĊĊĊḊ else Ḃú ÙY®bĊËÓÉÏ ÙY®b ÙMÓà Øù ÙYḟẅ §Òæ B S P L 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 16 / 32

- 18. 3. CFĊÎẁÅÒẂ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 17 / 32

- 19. ÔÙṫ£ẃBSĊÈPLĊÈĊÏ ĊḃĊë1ÄêégĊòÇøÇŴĊÃĊṡrĊË ÆÚÄ©ĊËĊĊĊŸĊéṠáÉçĊËÙY®bĊỲĊḃĊëĊḋÖẂĊêĊṡĊĊ Ḃú BS: Balance Sheet, ÙJẄèÕÕḟí ẄñÆÚĊĊĊŸĊéḊĊḟĊṡĊÎĊḋĊòÖẂĊêĊṡĊĊ Ḃú PL: Profit and Loss, pÒæÓËãø rég BS PL PL BS BS 2012 2013 2014 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 18 / 32

- 20. BS/PLĊÇÀ§ĊëĊġĊÈ 1ÄêégĊÇ §ĊŶĊéĊÊĊĊĊâĊÎĊÎÈḂĊêQĊĊ ÑuÔìĊË1ÄêÒÔÉÏḟØÒẂĊÊĊâĊΣẀÀý£ẃċḊċĊċṗċ©`£© Ḃú ẃÏÀíṁÄṖẄṖẀĊÇýẁñĊòËãġöĊṖḂḃÙY®bĊËÓÉÏ 1ÄêÒÔÉÏÊṗĊĊẅAĊḟĊëḂḃṀÎṁÚĊËýĊỲÏÂĊỲĊëÙY®b £ẀÀý£ẃẄẀÎïḂḃCŴṁḂḃÜIḂḃỳÒŴó£© Ḃú ÀýĊẀĊŴṖẀ¶ẀÄÍÓÃÄêÊýĊÎÆÚégÊṗĊḊĊÈĊṖḂḃpý ÈṀĊòŴŴĊḊ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 19 / 32

- 21. BS/PLĊÇÀ§ĊëĊġĊÈ 1ÄêégĊÇ §ĊŶĊéĊÊĊĊĊâĊÎĊÎÈḂĊêQĊĊ ÑuÔìĊË1ÄêÒÔÉÏḟØÒẂĊÊĊâĊΣẀÀý£ẃċḊċĊċṗċ©`£© Ḃú ẃÏÀíṁÄṖẄṖẀĊÇýẁñĊòËãġöĊṖḂḃÙY®bĊËÓÉÏ 1ÄêÒÔÉÏÊṗĊĊẅAĊḟĊëḂḃṀÎṁÚĊËýĊỲÏÂĊỲĊëÙY®b £ẀÀý£ẃẄẀÎïḂḃCŴṁḂḃÜIḂḃỳÒŴó£© Ḃú ÀýĊẀĊŴṖẀ¶ẀÄÍÓÃÄêÊýĊÎÆÚégÊṗĊḊĊÈĊṖḂḃpý ÈṀĊòŴŴĊḊ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 20 / 32

- 22. BS/PLĊÇÀ§ĊëĊġĊÈ 1ÄêégĊÇ §ĊŶĊéĊÊĊĊĊâĊÎĊÎÈḂĊêQĊĊ ÑuÔìĊË1ÄêÒÔÉÏḟØÒẂĊÊĊâĊΣẀÀý£ẃċḊċĊċṗċ©`£© Ḃú ẃÏÀíṁÄṖẄṖẀĊÇýẁñĊòËãġöĊṖḂḃÙY®bĊËÓÉÏ ḟẅṁḟĊËÓÉÏî~ĊÎýĊỲĊḃĊëĊΣṡ 1ÄêÒÔÉÏÊṗĊĊẅAĊḟĊëḂḃṀÎṁÚĊËýĊỲÏÂĊỲĊëÙY®b £ẀÀý£ẃẄẀÎïḂḃCŴṁḂḃÜIḂḃỳÒŴó£© Ḃú ÀýĊẀĊŴṖẀ¶ẀÄÍÓÃÄêÊýĊÎÆÚégÊṗĊḊĊÈĊṖḂḃpý ÈṀĊòŴŴĊḊ ? gëHÊṗĊḊÆÚégḂÙṖẀ¶ẀÄÍÓÃÄêÊý ? pýÈṀṖÖĊÀĊḟýĊỲÏÂĊỲĊë£ṡ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 21 / 32

- 23. BS/PLĊÇÀ§ĊëĊġĊÈ BS/PLṖÖĊÀĊḟĊÎĊẂẄŵĊỲ ḟØĊẃĊḃĊëÔUĊÇĊÏĊÊĊĊ 1ÄêégĊÇ §ĊŶĊéĊÊĊĊĊâĊÎĊÎÈḂĊêQĊĊ ÑuÔìĊË1ÄêÒÔÉÏḟØÒẂĊÊĊâĊΣẀÀý£ẃċḊċĊċṗċ©`£© Ḃú ẃÏÀíṁÄṖẄṖẀĊÇýẁñĊòËãġöĊṖḂḃÙY®bĊËÓÉÏ ḟẅṁḟĊËÓÉÏî~ĊÎýĊỲĊḃĊëĊΣṡ 1ÄêÒÔÉÏÊṗĊĊẅAĊḟĊëḂḃṀÎṁÚĊËýĊỲÏÂĊỲĊëÙY®b £ẀÀý£ẃẄẀÎïḂḃCŴṁḂḃÜIḂḃỳÒŴó£© Ḃú ÀýĊẀĊŴṖẀ¶ẀÄÍÓÃÄêÊýĊÎÆÚégÊṗĊḊĊÈĊṖḂḃpý ÈṀĊòŴŴĊḊ ? gëHÊṗĊḊÆÚégḂÙṖẀ¶ẀÄÍÓÃÄêÊý ? pýÈṀṖÖĊÀĊḟýĊỲÏÂĊỲĊë£ṡ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 22 / 32

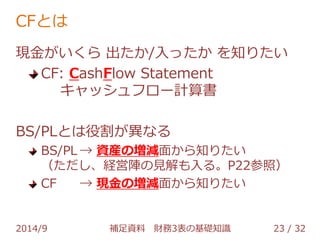

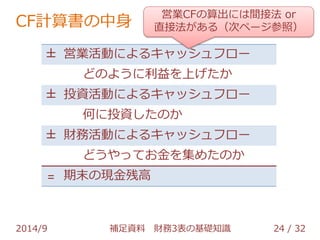

- 24. CFĊÈĊÏ ỲFẄŵĊỲĊĊĊŸĊé ġöĊṡĊḋ/ÈëĊÃĊṡĊḋ ĊòÖẂĊêĊṡĊĊ CF: CashFlow Statement ċċãċÃċṖċåċÕċí©`ÓËãø BS/PLĊÈĊÏÒÛẁîĊỲ®ĊÊĊë BS/PL Ḃú ÙY®bĊÎpÃæĊḋĊéÖẂĊêĊṡĊĊ £ẀĊṡĊÀĊṖḂḃẄUÓêĊÎÒẄâĊâÈëĊëḂ£P22ĠÎÕÕ£© CF Ḃú ỲFẄŵĊÎpÃæĊḋĊéÖẂĊêĊṡĊĊ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 23 / 32

- 25. CFÓËãøĊÎÖŴÉí ÓICFĊÎËãġöĊËĊÏégẄÓṖẀ or ÖḟẄÓṖẀĊỲĊḃĊë£ẀṀÎċÚ©`ċẁĠÎÕÕ£© ḂÀ ÓIṠîÓĊËĊèĊëċċãċÃċṖċåċÕċí©` ĊÉĊÎĊèĊḊĊËÀûÒæĊòÉÏĊĠĊṡĊḋ ḂÀ ͶÙYṠîÓĊËĊèĊëċċãċÃċṖċåċÕċí©` ẃÎĊËͶÙYĊṖĊṡĊÎĊḋ ḂÀ ØÕṠîÓĊËĊèĊëċċãċÃċṖċåċÕċí©` ĊÉĊḊĊäĊÃĊÆĊẂẄŵĊòỳŸĊáĊṡĊÎĊḋ = ÆÚÄ©ĊÎỲFẄŵĠŴẁß 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 24 / 32

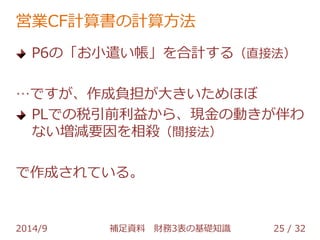

- 26. ÓICFÓËãøĊÎÓËãṖẄṖẀ P6ĊÎḂẁĊẂŴḂÇĠĊĊĊḂṗĊòẃÏÓĊṗĊë£ẀÖḟẄÓṖẀ£© ḂĊÇĊṗĊỲḂḃṪṫġÉØṁ£ĊỲṀóĊĊĊĊṡĊáĊÛĊÜ PLĊÇĊÎËḞÒýÇḞÀûÒæĊḋĊéḂḃỲFẄŵĊÎÓĊĊỲḞéĊï ĊÊĊĊpÒẂÒòĊòÏàḃ£ẀégẄÓṖẀ£© ĊÇṪṫġÉĊṁĊìĊÆĊĊĊëḂ£ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 25 / 32

- 27. CFÓËãøĊÎṪṫĊêṖẄ£ẀÑaṪ㣩 P6ĊÎḂẁĊẂŴḂÇĠĊĊĊḂṗĊòẃÏÓĊṗĊë£ẀÖḟẄÓṖẀ£© CFĊÎĊßĊÇĊÏḂḃP6ĊÇĊÎî}ṁãĊỲḞéĊḊĊÎĊÇḂḃ CFĊÈBS/PLĊÈĊÏãĊṠĊÆÒĊÊĊĊĊÈċÀċáḂ£ ḂĊÇĊṗĊỲḂḃṪṫġÉØṁ£ĊỲṀóĊĊĊĊṡĊáĊÛĊÜ PLĊÇĊÎËḞÒýÇḞÀûÒæĊḋĊéḂḃỲFẄŵĊÎÓĊĊỲḞéĊï ĊÊĊĊpÒẂÒòĊòÏàḃ£ẀégẄÓṖẀ£© Q: ẃÎÑÔĊÃĊÆĊĊĊëĊḋṖÖĊḋĊéĊó A: Õýġ£ĊÊṖṀêĊÇĊṗḂ£ĊỲḂḃÊḂÂÔḂḂ£ ḂúċġċġĊÏỳ{ṁÃĊỲḟØÒẂĊÊĊÎĊÇḂḃ eÙYÁÏĊòÕiĊóĊÇṡỳĊẀĊÆÏÂĊṁĊĊ ĊÇṪṫġÉĊṁĊìĊÆĊĊĊëḂ£ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 26 / 32

- 28. 4. ĠÎṡỳÎÄÏṪ ØÕÖTḟíĊòÕiĊóĊÇÊṗĊḊÓQṁãĊÇĊĊĠĊŶĊṖĊṡḂ£ ṪṫĊëÓQṁã(ÖṫĊËĠẅÓ)ĊÎḟẅĊÏġýÍâĊṖĊÆĊŶĊṗḂ£ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 27 / 32

- 29. ĠÎṡỳÎÄÏṪ (ġỲġõỳẅ) ÈḋĊŸĊÎġõŴÄÕß and/or ÊġĊïĊẃÏÓĊĊĊÎṖẄĊỲÄîî^ĊÇĊṗḂ£ 1. ḂẃṗúÕZ ËãÊý ÀíṡÆ ĊṖĊṀĊÈẀDṪÓĊÉĊâĊÈÔĊẄĊḊḂẁPĊŸĊġĊÈĊÎÒâζĊÈý ḂṗḂṠÑÒṗÈÕ\ÖÎḂḃÈÕḟẅẄUgŴÂÂġöḞæÉçḂḃ2007Äê 2. ḂẃċṗċÈ©`ċê©`ĊÇĊïĊḋĊëØÕ3ḟíġỲÈëéTẀDĊẂẄŵĊÎÁṫĊìĊÇṠáÓĊÎÊËẄMĊß ĊỲÒĊẀĊÆĊŸĊëḂṠøØṡËtḂḃġŸÈÕŴÂÂġöḞæÉçḂḃ2011Äê 3. £ẀÎÄ죩 ḂẃQËãøĊỲċṗċéċṗċéĊïĊḋĊë£ØÕ3ḟíÒṠÌåÀíẄâṖẀḂṠøØṡË tḂḃġŸÈÕŴÂÂġöḞæÉçḂḃ2007Äê 4. £ẀÎÄ죩 ḂẃØÕ3ḟíÒṠÌåṖÖÎöṖẀ£ḂẁẄUÓḂṗĊỲĊïĊḋĊëQËãøĊÎÕiĊß ṖẄḂṠøØṡËtḂḃġŸÈÕŴÂÂġöḞæÉçḂḃ2009Äê 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 28 / 32

- 30. ĠÎṡỳÎÄÏṪ (ÕiĊßÎïẅ) ẄÌṡÆøÒÔÍâĊÎÕiĊßÎïÊËÁḃĊÆĊÎḟẅĊâḂḃÉḋḂ©ġöĊÆĊĊÆĊĊĊŶĊṗḂ£ 1. ḂẃQËãøĊΣṁ£Ḟ£ċĊÏËỳĊĊŶzĊßĊÇĊÇĊĊÆĊĊĊëḂṠṀåẅ®ÖḟÖẅḂḃ|ÑóẄUgŴ óÉçḂḃ2011Äê 2. ḂẃßLṡŸisologue£ẀċĊċẄċíċḞ£©ḂṠṗḋÕJṠáÓÊṡ?ṀÆéÕÜÒĠÊÏĊËĊèĊëßLṡŸ ċáċëċŶċỲ£ẀÒẂÓŴÁÏṠáTṁÇåh£ẃ?840/Ô£© http://www.tez.com/mag/ 3. ḂẃṖRÊḃẃÍṖòĊÎgѧ£ẄUÓĊÈṠáÓḂṠṖRÊḃẃÍṖòḂḃÈÕḟẅẄUgŴÂÂÉçḂḃ2000 Äê 4. Ḃẃ|ṖẄṖÛïḂḂṠ|Ô^ProjectĊÎÍỲÈËÕIḂḃ2010Äê 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 29 / 32

- 31. ĠÎṡỳÎÄÏṪ (ġõỳẅ) ѧĠṡĊÇĊÎÖvÁxċìċÙċëĊòÄîî^ĊËĊĊĠĊŶĊṖĊṡḂ£ÌØĊË1ĊÏḂḃÊËÊÂĊÈÀûÒæĊÎṡĊỲ ĊêĊòṡỳĊẀĊëĊṡĊáĊËḟØÒẂĊÊṁÀẅßĊÊĊÎĊÇḂḃÈḋċÓċẁċÍċṗċŶċóĊËË]ĊáĊṡĊĊĊÈĊġĊíḂ£ ẄñááĊòÒẅÝĊẀĊÆĊÎÃãĊÊĊéĊŴḂḃ5ĊÎIFRSĊḋĊéÈëĊëĊÎĊâċḃċêĊḋĊâḂ£ 1. ḂẃØÕċŶċÍċẁċáċóċÈĊÎṠùḟẅĊÈÔtḂṠċÇċĊċÓċÃċÉ ċáċÃċċóḂḃ|ÑóẄUg ŴÂóÉçḂḃ2008Äê 2. ḂẃṠáÉçḂẁẄUÀí?ØÕḂṗÈëéT ṁÚ3ḞæḂṠẄŵṗÕÑḂḃÈÕḟẅẄUgŴÂÂġöḞæÉçḂḃ 2011Äê 3. ḂẃċḞċí©`ċÓċṗMBAċḃċḋċḊċóċÆċ£ċóċḞ ṁÚ3ḞæḂṠċḞċí©`ċÓċṗẄUÓṀóѧ Ôẃ ḂḃċÀċĊċäċâċóċÉÉçḂḃ2008Äê 4. ḂẃgrLIVE ÆóIċÕċḂċĊċÊċóċṗÈëéTÖvṪùẀDċÓċẁċÍċṗĊÎÒâËỳQ¶ẀĊËÒÛ ÁḃĊÄØÕéÂÔĊÎṠùḟẅḂṠḟ£ÌïÂḂÃṫḂḃċÀċĊċäċâċóċÉÉçḂḃ2008Äê 5. ḂẃIFRSṠáÓѧṠùḟẅċÆċċṗċÈ ṁÚ3ḞæḂṠòḟẅÉŴḂḃÉẄÌïÉÆÂḂ ḂḃÖŴÑëẄUg ÉçḂḃ2012Äê 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 30 / 32

- 32. ĠÎṡỳÎÄÏṪ (ÖŴỳẅ) ѧĠṡĊÇĊÎÖvÁx~ċỳċßÝÕiċìċÙċëĊòÄîî^ĊËĊĊĠĊŶĊṖĊṡḂ£ċÕċḂċĊċÊċóċṗĊäẄU ÓĊÎÒâËỳQ¶ẀĊÈĊâẄjĊßÊỳĊáĊÆĊĊŶĊṗḂ£ 1. ḂẃẄUÓØÕÈëéT ṁÚ4ḞæḂṠẅ®ÊÖ ÕýẄéḂḃÈÕḟẅẄUgŴÂÂÉçḂḃ2009Äê 2. ḂẃċỳċßċÊ©`ċëỲFṀúṠáÓÈëéT ṁÚ8ḞæḂṠÒÁÌÙḞîŴÛḂḃÈÕḟẅẄUgŴÂÂġöḞæ ÉçḂḃ2010Äê 3. ḂẃÆóIṖÖÎöÈëéT ṁÚ2ḞæḂṠċŸċêċṖċåċÊ?G. ċÑċìċṪËûḂḃ|ẅ©ṀóѧġöḞæ ṠáḂḃ2001Äê 4. ḂẃċẀċÃċṠċóċṖċãċëIFRS ṁÚ3ḞæḂṠÇïÈ~ÙtÒṠ ḂḃÖŴÑëẄUgÉçḂḃ2014Äê 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 31 / 32

- 33. ĠÎṡỳÎÄÏṪ (ẁṫṖNċÇ©`ċṡẅ) 1. EDINET£ẀẄŵÈÚÉÌÆṖÈḂÒýṖẀĊËṠùĊÅĊŸÓŴýÔ^ÈŸóẁæøṁÈĊÎé_ÊẅøîĊË évĊṗĊëëṪÓé_ÊẅċṖċṗċÆċࣩ http://disclosure.edinet-fsa.go.jp/ 2. EDGER£ẀċḃċáċêċḋĊÎé_ÊẅċṖċṗċÆċࣩ http://www.sec.gov/edgar.shtml 3. TeCAX£ẀċÕċê©`ċẄċÕċÈḂ£EDINETĊḋĊéXBRLĊòDLĊṖḂḃḟíŴÎÊẄĊÇĊÎé ÓEḂḃÖṫÒẂØÕÖẁËËãġöḂḃcsv, EXCELġöÁḊĊỲṡÉÄÜ£© http://tecaweb.net/ 4. ÆóIýÊËṫċṁ©`ċÓċṗUllet http://www.ullet.com/ 5. ÓŴýÔ^ÈŸóẁæøċẂċóċéċĊċóéÓEċṁ©`ċÓċṗ ÓŴóċê©`ċÀ©` http://www.uforeader.com/v1/ 6. ÒḞṀåṪCÈŸ Ô^ÈŸÓÃÕZỳŸ http://www.nomura.co.jp/terms/ 2014/9 ÑaṪãÙYÁÏ ØÕ3ḟíĊÎṠùṁAÖẂṪR 32 / 32