Teknik Analisa Investasi_Payback, NPV, Profitability Index & IRR.pdf

- 1. Teknik Analisa Investasi Payback, NPV, IRR, MIRR, Profitability Index Dr. Iman Sofian Suriawinata, SE, MBA, MCom (Hons), CA, CPC, QRGP YOUR BRIGHT FUTURE BEGINS HERE

- 2. YOUR BRIGHT FUTURE BEGINS HERE Sasaran Pembelajaran 1) Mampu menghitung Net Present Value (NPV) dan memahami mengapa metode NPV merupakan kriteria keputusan terbaik 2) Mampu menghitung payback period dan memahami kelebihan dan kekurangannya 3) Mampu menghitung Internal Rates of Return (IRR) dan memahami kelebihan dan kekurangannya 4) Mampu menghitung profitability index (PI) dan memahami hubungannya dengan metode NPV 2

- 3. YOUR BRIGHT FUTURE BEGINS HERE Topik Pembahasan 1) Kategorisasi Investasi 2) Kriteria Keputusan Investasi yang Baik 3) Teknik-Teknik Analisis Kelayakan Investasi: Payback Period, Discounted Payback Period, Net Present Value (NPV) dan IRR 4) Permasalahan dengan IRR 5) Independent vs Mutually Exclusive Projects 6) Multiple IRR 7) Modified Internal Rate of Return (IRR) 3

- 4. YOUR BRIGHT FUTURE BEGINS HERE Kategorisasi Investasi 4 Replacement Projects Expansion Projects New Products and Services Regulatory, Safety, and Environmental Projects Other

- 5. YOUR BRIGHT FUTURE BEGINS HERE Kriteria Keputusan Investasi yang Baik 1) Memperhitungkan Time Value of Money (TVM), karena nilai uang berbeda untuk titik-titik waktu yang berbeda. 2) Memperhatikan faktor risiko, karena tingkat imbal hasil yang diharapkan tergantung pada tingkat risiko proyek. Semakin tinggi risiko proyek, maka imbal hasil yang dituntut juga semakin tinggi. 3) Memberikan informasi mengenai penciptaan nilai bagi perusahaan atau penambahan kekayaan bagi pemegang saham. 5

- 6. YOUR BRIGHT FUTURE BEGINS HERE Kriteria Keputusan Investasi yang Baik 1) Memperhitungkan Time Value of Money (TVM), karena nilai uang berbeda untuk titik-titik waktu yang berbeda. 2) Memperhatikan faktor risiko, karena tingkat imbal hasil yang diharapkan tergantung pada tingkat risiko proyek. Semakin tinggi risiko proyek, maka imbal hasil yang dituntut juga semakin tinggi. 3) Memberikan informasi mengenai penciptaan nilai bagi perusahaan atau penambahan kekayaan bagi pemegang saham. 6

- 7. YOUR BRIGHT FUTURE BEGINS HERE Payback Period (1) 7 1) Menjawab pertanyaan: Berapa waktu yang diperlukan untuk mengembalikan nilai investasi awal? 2) Metode Perhitungan ▪ Estimasikan arus kas masa depan proyek ▪ Kurangkan arus kas masa depan dari nilai investasi awal sampai seluruh modal untuk investasi awal diterima kembali 3) Kriteria Keputusan – Terima bila payback period di bawah batasan waktu yang ditentukan (misalnya: maksimum masa pengembalian modal = 2 tahun)

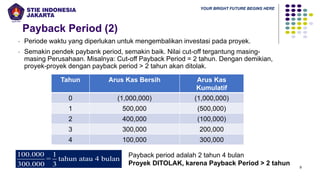

- 8. YOUR BRIGHT FUTURE BEGINS HERE Payback Period (2) 8 • Periode waktu yang diperlukan untuk mengembalikan investasi pada proyek. • Semakin pendek paybank period, semakin baik. Nilai cut-off tergantung masing- masing Perusahaan. Misalnya: Cut-off Payback Period = 2 tahun. Dengan demikian, proyek-proyek dengan payback period > 2 tahun akan ditolak. Tahun Arus Kas Bersih Arus Kas Kumulatif 0 (1,000,000) (1,000,000) 1 500,000 (500,000) 2 400,000 (100,000) 3 300,000 200,000 4 100,000 300,000 100.000 1 = tahun atau 4 bulan 300.000 3 Payback period adalah 2 tahun 4 bulan Proyek DITOLAK, karena Payback Period > 2 tahun

- 9. YOUR BRIGHT FUTURE BEGINS HERE Payback Period (3) 9 1) Apakah metode Payback memperhitungkan time value of money? 2) Apakah metode Payback memperhitungkan risiko arus kas? 3) Apakah metode Payback memberikan indikasi penambahan nilai untuk perusahaan? 4) Apakah metode Payback dapat dijadikan kriteria keputusan yang utama?

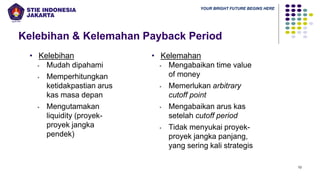

- 10. YOUR BRIGHT FUTURE BEGINS HERE Kelebihan & Kelemahan Payback Period 10 • Kelebihan ▪ Mudah dipahami ▪ Memperhitungkan ketidakpastian arus kas masa depan ▪ Mengutamakan liquidity (proyek- proyek jangka pendek) • Kelemahan ▪ Mengabaikan time value of money ▪ Memerlukan arbitrary cutoff point ▪ Mengabaikan arus kas setelah cutoff period ▪ Tidak menyukai proyek- proyek jangka panjang, yang sering kali strategis

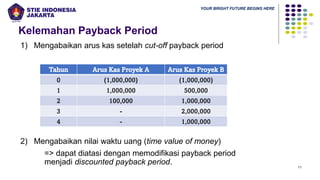

- 11. YOUR BRIGHT FUTURE BEGINS HERE Kelemahan Payback Period 11 1) Mengabaikan arus kas setelah cut-off payback period 2) Mengabaikan nilai waktu uang (time value of money) => dapat diatasi dengan memodifikasi payback period menjadi discounted payback period. Tahun Arus Kas Proyek A Arus Kas Proyek B 0 (1,000,000) (1,000,000) 1 1,000,000 500,000 2 100,000 1,000,000 3 - 2,000,000 4 - 1,000,000

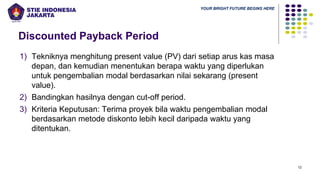

- 12. YOUR BRIGHT FUTURE BEGINS HERE Discounted Payback Period 12 1) Tekniknya menghitung present value (PV) dari setiap arus kas masa depan, dan kemudian menentukan berapa waktu yang diperlukan untuk pengembalian modal berdasarkan nilai sekarang (present value). 2) Bandingkan hasilnya dengan cut-off period. 3) Kriteria Keputusan: Terima proyek bila waktu pengembalian modal berdasarkan metode diskonto lebih kecil daripada waktu yang ditentukan.

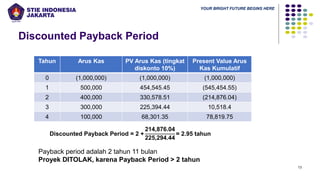

- 13. YOUR BRIGHT FUTURE BEGINS HERE Discounted Payback Period 13 Tahun Arus Kas PV Arus Kas (tingkat diskonto 10%) Present Value Arus Kas Kumulatif 0 (1,000,000) (1,000,000) (1,000,000) 1 500,000 454,545.45 (545,454.55) 2 400,000 330,578.51 (214,876.04) 3 300,000 225,394.44 10,518.4 4 100,000 68,301.35 78,819.75 Discounted Payback Period = 2 + 214,876.04 225,294.44 = 2.95 tahun Payback period adalah 2 tahun 11 bulan Proyek DITOLAK, karena Payback Period > 2 tahun

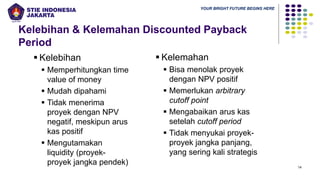

- 14. YOUR BRIGHT FUTURE BEGINS HERE Kelebihan & Kelemahan Discounted Payback Period 14 ‚ñ™ Kelebihan ‚ñ™ Memperhitungkan time value of money ‚ñ™ Mudah dipahami ‚ñ™ Tidak menerima proyek dengan NPV negatif, meskipun arus kas positif ‚ñ™ Mengutamakan liquidity (proyek- proyek jangka pendek) ‚ñ™ Kelemahan ‚ñ™ Bisa menolak proyek dengan NPV positif ‚ñ™ Memerlukan arbitrary cutoff point ‚ñ™ Mengabaikan arus kas setelah cutoff period ‚ñ™ Tidak menyukai proyek- proyek jangka panjang, yang sering kali strategis

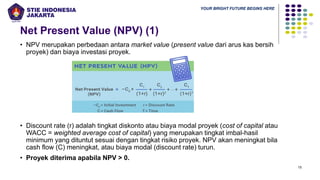

- 15. YOUR BRIGHT FUTURE BEGINS HERE Net Present Value (NPV) (1) 15 • NPV merupakan perbedaan antara market value (present value dari arus kas bersih proyek) dan biaya investasi proyek. • Discount rate (r) adalah tingkat diskonto atau biaya modal proyek (cost of capital atau WACC = weighted average cost of capital) yang merupakan tingkat imbal-hasil minimum yang dituntut sesuai dengan tingkat risiko proyek. NPV akan meningkat bila cash flow (C) meningkat, atau biaya modal (discount rate) turun. • Proyek diterima apabila NPV > 0.

- 16. YOUR BRIGHT FUTURE BEGINS HERE Net Present Value (NPV) (2) 16 ‚ñ™ Bila NPV adalah positif, terima proyek ‚ñ™ NPV yang positif berarti proyek diharapkan dapat menambah nilai perusahaan, dan karenanya akan meningkatkan kekayaan pemegang saham perusahaan. ‚ñ™ Karena tujuan perusahaan adalah meningkatkan kekayaan pemegang saham, maka NPV adalah ukuran langsung mengenai sejauh mana proyek tersebut memenuhi tujuan perusahaan.

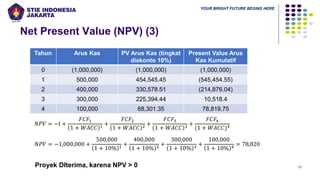

- 17. YOUR BRIGHT FUTURE BEGINS HERE Net Present Value (NPV) (3) 17 Proyek DIterima, karena NPV > 0 Tahun Arus Kas PV Arus Kas (tingkat diskonto 10%) Present Value Arus Kas Kumulatif 0 (1,000,000) (1,000,000) (1,000,000) 1 500,000 454,545.45 (545,454.55) 2 400,000 330,578.51 (214,876.04) 3 300,000 225,394.44 10,518.4 4 100,000 68,301.35 78,819.75 ùëÅùëÉùëâ = ‚àíI + ùêπùê∂ùêπ1 1 + ùëäùê¥ùê∂ùê∂ 1 + ùêπùê∂ùêπ2 1 + ùëäùê¥ùê∂ùê∂ 2 + ùêπùê∂ùêπ3 1 + ùëäùê¥ùê∂ùê∂ 3 + ùêπùê∂ùêπ4 (1 + ùëäùê¥ùê∂ùê∂)4 ùëÅùëÉùëâ = ‚àí1,000,000 + 500,000 1 + 10% 1 + 400,000 1 + 10% 2 + 300,000 1 + 10% 3 + 100,000 1 + 10% 4 = 78,820

- 18. YOUR BRIGHT FUTURE BEGINS HERE Net Present Value (NPV) (4) 18 • Berapakah nilai (value) yang diciptakan dengan melaksanakan proyek investasi? ▪ Langkah pertama: mengestimasi arus kas masa depan yang diharapkan (expected future cash flows). ▪ Langkah kedua: mengestimasi imbal hasil (required return) sesuai tingkat risiko proyek. ▪ Langkah ketiga: menghitung Present Value (PV) dari arus kas masa depan, dan menguranginya dengan nilai investasi awal (initial investment), sehingga diperoleh Net Present Value. ▪ NPV merupakan indikasi penambahan nilai Perusahaan atau kekayaan pemegang saham. ▪ NPV merupakan kriteria keputusan investasi terbaik, karena: (i) memperhitungkan time value of money, (ii) memperhitungkan faktor risiko, dan (iii) memberikan indikasi penambahan nilai Perusahaan/kekayaan pemegang saham.

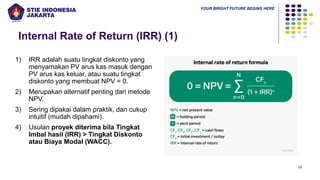

- 19. YOUR BRIGHT FUTURE BEGINS HERE Internal Rate of Return (IRR) (1) 19 1) IRR adalah suatu tingkat diskonto yang menyamakan PV arus kas masuk dengan PV arus kas keluar, atau suatu tingkat diskonto yang membuat NPV = 0. 2) Merupakan alternatif penting dari metode NPV. 3) Sering dipakai dalam praktik, dan cukup intuitif (mudah dipahami). 4) Usulan proyek diterima bila Tingkat Imbal hasil (IRR) > Tingkat Diskonto atau Biaya Modal (WACC).

- 20. YOUR BRIGHT FUTURE BEGINS HERE 20 Internal Rate of Return (IRR) (2) ‚ñ™ Kelebihan: ‚ñ™ Mengetahui tingkat imbal hasil suatu proyek akan sangat membantu pengambilan keputusan. ‚ñ™ IRR dapar mengkomunikasikan dengan mudah nilai suatu proyek kepada mereka yang tidak paham perhitungan detail. ‚ñ™ Kelemahan: ‚ñ™ Keputusan berdasarkan metode IRR bisa berlawanan dengan keputusan berdasarkan metode NPV. ‚ñ™ Bisa memberikan lebih dari satu nilai IRR, untuk arus kas yang bersifat non-conventional. ‚ñ™ Bila arus kas berganti tanda lebih dari satu kali, maka akan diperoleh lebih dari satu nilai IRR. ‚ñ™ Bila terdapat lebih dari satu nilai IRR, maka nilai IRR mana yang akan dipakai?

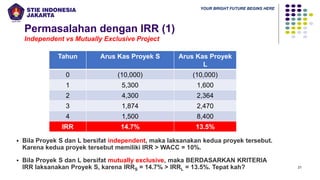

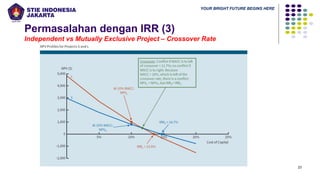

- 21. YOUR BRIGHT FUTURE BEGINS HERE Permasalahan dengan IRR (1) Independent vs Mutually Exclusive Project 21 Tahun Arus Kas Proyek S Arus Kas Proyek L 0 (10,000) (10,000) 1 5,300 1,600 2 4,300 2,364 3 1,874 2,470 4 1,500 8,400 IRR 14.7% 13.5% ‚ñ™ Bila Proyek S dan L bersifat independent, maka laksanakan kedua proyek tersebut. Karena kedua proyek tersebut memiliki IRR > WACC = 10%. ‚ñ™ Bila Proyek S dan L bersifat mutually exclusive, maka BERDASARKAN KRITERIA IRR laksanakan Proyek S, karena IRRS = 14.7% > IRRL = 13.5%. Tepat kah?

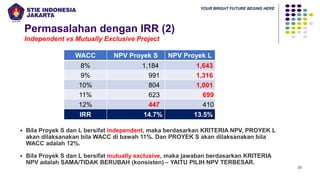

- 22. YOUR BRIGHT FUTURE BEGINS HERE Permasalahan dengan IRR (2) Independent vs Mutually Exclusive Project 22 WACC NPV Proyek S NPV Proyek L 8% 1,184 1,643 9% 991 1,316 10% 804 1,001 11% 623 699 12% 447 410 IRR 14.7% 13.5% ▪ Bila Proyek S dan L bersifat independent, maka berdasarkan KRITERIA NPV, PROYEK L akan dilaksanakan bila WACC di bawah 11%. Dan PROYEK S akan dilaksanakan bila WACC adalah 12%. ▪ Bila Proyek S dan L bersifat mutually exclusive, maka jawaban berdasarkan KRITERIA NPV adalah SAMA/TIDAK BERUBAH (konsisten) – YAITU PILIH NPV TERBESAR.

- 23. YOUR BRIGHT FUTURE BEGINS HERE Permasalahan dengan IRR (3) Independent vs Mutually Exclusive Project – Crossover Rate 23

- 24. YOUR BRIGHT FUTURE BEGINS HERE Permasalahan dengan IRR (4) Multiple IRR 24 Tahun Arus Kas Proyek S 0 (1.6) 1 10 2 (10) IRR 25% dan 400%

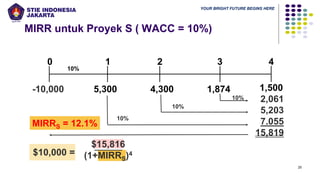

- 25. YOUR BRIGHT FUTURE BEGINS HERE MIRR untuk Proyek S ( WACC = 10%) 25 5,300 1,874 4,300 0 1 2 3 10% 2,061 5,203 7.055 15,819 -10,000 10% 10% MIRRS = 12.1% $10,000 = $15,816 (1+MIRRS)4 4 1,500 10%

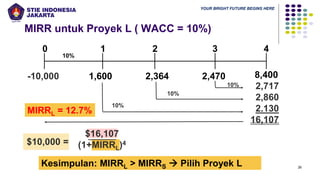

- 26. YOUR BRIGHT FUTURE BEGINS HERE MIRR untuk Proyek L ( WACC = 10%) 26 1,600 2,470 2,364 0 1 2 3 10% 2,717 2,860 2.130 16,107 -10,000 10% 10% MIRRL = 12.7% $10,000 = $16,107 (1+MIRRL)4 4 8,400 10% Kesimpulan: MIRRL > MIRRS ‚Üí Pilih Proyek L

- 27. YOUR BRIGHT FUTURE BEGINS HERE Adakah Metode Perhitungan “IRR” yang Lebih Baik? 27 Ada, MIRR (Modified Internal Rate of Return) adalah tingkat diskonto yang membuat PV dari Terminal Value (TV) Proyek sama dengan PV Biaya Proyek. TV diperoleh melalui proses perhitungan FV dengan menggunakan tingkat imbal-hasil WACC. Dengan demikian, metode MIRR mengasumsikan arus kas di-reinvestasi dengan tingkat imbal-hasil sebesar WACC.

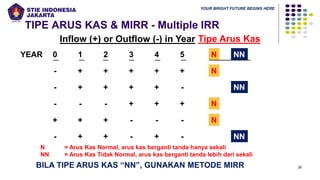

- 28. YOUR BRIGHT FUTURE BEGINS HERE TIPE ARUS KAS & MIRR - Multiple IRR 28 BILA TIPE ARUS KAS “NN”, GUNAKAN METODE MIRR Inflow (+) or Outflow (-) in Year 0 1 2 3 4 5 N NN - + + + + + N - + + + + - NN - - - + + + N + + + - - - N - + + - + - NN N = Arus Kas Normal, arus kas berganti tanda hanya sekali NN = Arus Kas Tidak Normal, arus kas berganti tanda lebih dari sekali Tipe Arus Kas YEAR

- 29. YOUR BRIGHT FUTURE BEGINS HERE SELESAI