More Related Content

Similar to Tugas Akhir-Pascal Anarqi Krisvy-4EA21 (7)

Recently uploaded (20)

Tugas Akhir-Pascal Anarqi Krisvy-4EA21

- 1. Pascal Anarqi Krisvy (15216729) Reren Anggun Wulandari (16216203) Vira Lili Apriyanti (17216562) BAB 7

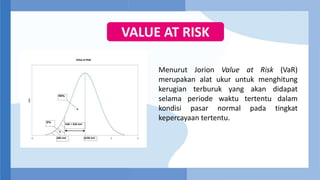

- 2. Menurut Jorion Value at Risk (VaR) merupakan alat ukur untuk menghitung kerugian terburuk yang akan didapat selama periode waktu tertentu dalam kondisi pasar normal pada tingkat kepercayaan tertentu. VALUE AT RISK

- 3. VAR mengukur ekspektasi kerugian terburuk sepanjang waktu dalam kondisi pasar yang normal pada suatu tingkat kepercayaan tertentu. Bagi hampir semua pengguna, VAR adalah suatu aplikasi pasif dari penghitungan risiko. Akan tetapi, pada saat sekarang, VAR sudah digunakan untuk mengontrol dan mengatur risiko secara aktif. SEJARAH VAR

- 4. 1. Metode Varian – Kovarian 2. Simulasi Historis 3. Simulasi Monte Carlo MENGUKUR VAR

- 5. Pendekatan Umum Kita memulai dengan data deret waktu ( Time Series ) pada setiap faktor risiko pasar ( Market Risk Factor ), sama seperti kalau kita akan menggunakan pendekatan varian-kovarian. Namun demikian, kita tidak menggunakan data untuk mengestimasi “variance and covariance looking forward”, sebab perubahan dalam portofolio dari waktu ke waktu menghasilkan semua informasi yang kita butuhkan untuk menghitung VAR. SUMBANGAN “THE RISK MATRICS

- 6. Penilaian Meskipun simulasi historis sangat populer, secara relatif mudah dikerjakan, “ They do come with baggage “, artinya menimbulkan beban juga. Khususnya yang mendasari asumsi dari model menunjukan adaya kelemahan. Beberapa alasan seperti berikut : 1. Masa lalu bukan lah kalimat pembuka (Past is not prologue) 2. Tren didalam data (Trendy in the data) 3. Aset baru atau resiko pasar (New assets or market risk) SUMBANGAN “THE RISK MATRICS

- 7. Modifikasi 1. Weighting the recent past more, suatu argumen yang masuk akal bisa dibuat bahwa “returns in the recent past” merupakan peramal yang lebih baik diwaktu yang akan datang berjarak dekat dari pada imbal hasil yang yang berjarak jauh. 2. Combining historical simulation with time series models, estimasi VAR yang lebih baik bisa diperoleh dengan menggambarkan grafik suatu model deret waktu (Time series) melalui data histors dan menggunakan parameter dari model untuk meramalkan VAR. 3. Volatility updating, aset dimana volatilitas yang baru lebih tinggi dari volatilitas historis, mereka merekomendasikan bahwa data historis disesuaikan untuk mencerminkan perubahan. SUMBANGAN “THE RISK MATRICS

- 8. Simulasi Monte Carlo Di dalam bab sebelumnya, kita menguji penggunaan simulasi Monte Carlo sebagai alay penilai risiko. Simulasi ini juga ternyata berguna dalam mengakses/Menilai VAR, dengan berfokus oada probabilitas kekalahan melebihi suatu nilai khusus (sudah ditentukan sebelumya) dari pada terhadap seluruh distribusi. SUMBANGAN “THE RISK MATRICS

- 9. Deskripsi Umum Dua langkah pertama didalam simulasi Monte Carlo mencerminkan dua langkah pertama pada metode varian- kovarian dimana kita mengenali risiko pasar mempengaruhi aset atau aset dalam suatu portofolio dan mengubah aset individu kedalam posisi instrumen yang dibakukan. SUMBANGAN “THE RISK MATRICS

- 10. Penilaian Meskipun simulasi Monte Carlo sering dipuji-puji sebagai yang lebih canggih dari pada simulasi historis banyak pengguna secara langsung menarik data historis untuk membuat asumsi distribusi mereka. SUMBANGAN “THE RISK MATRICS

- 11. Modifikasi Seperti halnya dengan pendekatan lainnya, modifikasi pada simulasi Monte Carlo diarahkan pada kelemahan terbesar, yaitu perhitungan yang luar biasa banyaknya. SUMBANGAN “THE RISK MATRICS

- 12. Simulasi Skenario Satu cara untuk mengurangi beban perhitungan untuk memproses simulasi Monte Carlo yaitu melakukan analisis “over a number of discrate scenario” Frye menyarakan suatu pendekatan yang bisa dipergunakan untuk mengembangkan skenario ini dengan menerapkan suatu set kecil “shocks” yang ditetapkan sebelumnya dalam sistem. SUMBANGAN “THE RISK MATRICS

- 13. Monte Carlo Simulations With Variance-Covariance Method Modification Kekuatan metode varian-kovarian ialah kecepatanya dalam menghitung. Kalau kita ingin membuat asumsi distribusi yang diperlukan tentang normalitas imbal hasil dan mempunyai matrix varian-kovarian, kita bisa menghitung VAR untuk setiap portofolio dalam hitungan menit. Kekuatan pendekatan simulasi Monte Carlo ialah fleksibilitas yang ditawarkan kepada pengguna untuk membuat asumsi tentang distribusi yang berbeda dan berurusan dengan berbagai jenis resiko, akan tetaoi memprosesnya secara lambat. SUMBANGAN “THE RISK MATRICS

- 14. Membandingkan Pendekatan Masing – masing dari tiga pendekatan untuk estimasi VAR mempunyai kebaikan akan tetapi juga mempunyai kekurangan/pembatasan. Pedekatan Varian-Kovarian, dengan delta normal dan variasi delta gamma, mensyaratkan kita membuat asumsi yang sangat kuat tentang distribusi imbal hasil dari aset yang dibakukan, akan tetapi sangat mudah atau sederhana cara menghitungnya, setelah asumsi-asumsi tersebut dibuat. SUMBANGAN “THE RISK MATRICS

- 15. VAR BISA SALAH Dalam perhitungan VAR bisa saja mengalami kesalahan, yang artinya tidak ada ukuran VAR yang tepat 100%. Alasan untuk kesalahannya pun beragam misalkan seperti beberapa poin berikut. 1. Distribusi Imbal Hasil 2. Sejarah Mungkin Bukan Peramal Yang Baik 3. Nonstationary Corellations PEMBATASAN VAR

- 16. FOKUS YANG SEMPIT Perusahaan yang hanya tergantung pada VAR dalam mengukur risiko tidak hanya dapat “be lulled into a false sense of complacency” tentang resiko yang dihadapi tetapi juga membuat keputusan yang tidak “in their best interest”. 1. Jenis Risiko 2. Jangka Pendek 3. Nilai Mutlak PEMBATASAN VAR

- 17. KEPUTUSAN SUBOPTIMAL Ada dua kritik baku yang melawan VAR dalam pengambilan keputusan. 1. Over Exposure to Risk 2. Agency Problems PEMBATASAN VAR

- 18. Perluasan VAR dapat dilakukan dengan “template” dalam bentuk C-FAR. Dimana C-FAR menggunakan data on comparable firms yang berisikan mengenai in terms of market capitalization, riskiness, profitability and stock-price performance. Contoh kasus pada Coca Cola, Dell dan Cignus mereka menggunakan EBITDA (Earning Before Interest, Taxes and Depreciation). Dengan regresi ini untuk 5% kasus terjelek akan mengalami penurunan. PERLUASAN VAR

- 19. Value at risk (VaR) adalah statistik yang mengukur dan mengukur tingkat risiko keuangan dalam suatu perusahaan, portofolio, atau posisi selama jangka waktu tertentu. Metrik ini paling sering digunakan oleh bank investasi dan komersial untuk menentukan tingkat dan rasio kejadian potensi kerugian dalam portofolio institusional mereka. Bank-bank investasi umumnya menerapkan pemodelan VaR pada risiko perusahaan-lebar karena potensi meja perdagangan independen untuk secara tidak sengaja mengekspos perusahaan pada aset yang sangat berkorelasi. VAR SEBAGAI ALAT PENILAIAN

- 20. Daftar Pustaka Alan Anderson.2009.Introduction to Value At Risk. /DoctorAA/introduction-to- value-at-risk?next_slideshow=1 .Diakses pada 08 maret 2020 pukul 17:08 WIB Liani Liana Hardja.2016.BAB 2 Landasan Teori. https://adoc.tips/bab-2-landasan- teori6904c6ba62dd8f5fd727914687721b3782631.html . Diakses pada 08 maret 2020 pukul 13:32 WIB Nurutsaniyah, Delsy, Tatik Widiharih, Di Asih I Maruddani. 2019. Value At Risk pada Portofolio Saham dengan Copula Ali-Mikhail-Haq. Jurnal Gaussian. 8(4). 543-556 Prof. Johannes Supranto dan Dr. Luqman Hakim. (2013). Pengambilan Strategis (Bagi Pengambil Keputusan Bisnis). Jakarta: PT RajaGrafindo Persada. Will Kenton.2019.Value At Risk (VAR). https://www.investopedia.com/terms/v/var.asp .Diakses Pada 08 maret 2020 pukul 17:07 WIB