Ufrs varlÄąklar grubu standartlarÄą iĖnceleme raporu sunumu

âĒDownload as PPTX, PDFâĒ

0 likesâĒ828 views

This presentation was prepared for IFRS course in the MBA programme of TOBB University of Economy and Technology in 2015. The presentation is in Turkish. It was prepared to analyse TMS 16, TMS 36, TMS 38, TFRS 40 and TFRS 5 of SinpaÅ Gayrimenkul YatÄąrÄąm OrtaklÄąÄÄą A.Å. for the year ended in 2013.

Ufrs varlÄąklar grubu standartlarÄą iĖnceleme raporu sunumu

- 1. SinpaÅ Gayrimenkul YatÄąrÄąm OrtaklÄąÄÄą A.Å. VarlÄąklar Grubu â TMS 16, TMS 36, TFRS 5, TMS 40, TMS 38

- 2. Ä°ÃÄ°NDEKÄ°LER Bu çalÄąÅma SinpaÅ Gayrimenkul YatÄąrÄąm OrtaklÄąÄÄą A.Å.ânin 31 AralÄąk 2013 tarihli finansal tablolarÄąnÄąn; VarlÄąklar Grubuânda incelenen TMS 16 Maddi Duran VarlÄąklar, TMS 36 VarlÄąklarda DeÄer DÞÅÞklÞÄÞ, TFRS 5 SatÄąÅ AmaçlÄą Elde Tutulan Duran VarlÄąklar ve Durdurulan Faaliyetler, TMS 40 YatÄąrÄąm AmaçlÄą Gayrimenkuller ve TMS 38 Maddi Olmayan Duran VarlÄąklar standartlarÄą aÃ§ÄąsÄąndan deÄerlendirilmesi amacÄąyla hazÄąrlanmÄąÅtÄąr. ï GiriÅ ï Grubun BaÄlÄą OrtaklÄąklarÄą Ve Ä°Åtirakleri ï Ä°lgili Standartlardaki DeÄiÅiklikler ï TMS 36 VarlÄąklarda DeÄer DÞÅÞklÞÄÞ StandardÄąndaki DeÄiÅiklik ï TMS 16 Maddi Duran VarlÄąklar ve UMS 2 Stoklar ï TMS 38 Maddi Olmayan Duran VarlÄąklar ï TMS 36 VarlÄąklarda DeÄer DÞÅÞklÞÄÞ ï TMS 40 YatÄąrÄąm AmaçlÄą Gayrimenkuller

- 3. Grubun BaÄlÄą OrtaklÄąklarÄą ve Ä°Åtirakleri Åirketin AdÄą Sermayedeki Pay OranÄą Oy Kullanma HakkÄą OranÄą Ana Faaliyeti BaÄlÄą OrtaklÄąk Evliya Gayrimenkul GeliÅtirme ve YatÄąrÄąm A.Å. 99,99% 99,99% Gayrimenkul ve gayrimenkul haklarÄą yatÄąrÄąmÄą yapmak Ä°Åtirakler Ottoman Gayrimenkul Gayrimenkul YatÄąrÄąm Ä°nÅaat Ticaret A.Å. %24,90 (2012: 24,90%) 24,90% Ä°ktisap edeceÄi gayrimenkulleri belirli bir proje kapsamÄąna alarak deÄer kazandÄąrmak ve satÄąÅÄą suretiyle kazanç elde etmek

- 4. TMS 36 VarlÄąklarda DeÄer DÞÅÞklÞÄÞ StandardÄąndaki DeÄiÅiklik VarlÄąklarda deÄer dÞÅÞklÞÄÞ, geri kazanÄąlabilir tutar aÃ§ÄąklamalarÄąna iliÅkin; 1 Ocak 2014 tarihinde veya bu tarihten sonra baÅlatan yÄąllÄąk raporlama dÃķnemlerinde geçerlidir. Bu deÄiÅiklikler, deÄer dÞÅÞklÞÄÞne uÄramÄąÅ varlÄąÄÄąn geri kazanÄąlabilir deÄeri, gerçeÄe uygun deÄerinden satÄąÅ için gerekli masraflarÄą dÞÅÞlmesi ile bulunmuÅsa; geri kazanÄąlabilir deÄer ile ilgili bilgilerin aÃ§ÄąklanmasÄąna iliÅkin ek aÃ§Äąklamalar getirmektedir.

- 5. TMS 16 Maddi Duran VarlÄąklar ï Maddi duran varlÄąklar, maliyet deÄerlerinden birikmiÅ amortisman ve birikmiÅ deÄer dÞÅÞklÞkleri dÞÅÞldÞkten sonraki tutar Þzerinden gÃķsterilirler ï Maddi duran varlÄąklarÄąn maliyet tutarlarÄą, beklenen faydalÄą ÃķmÞrlerine gÃķre doÄrusal amortisman yÃķntemi kullanÄąlarak amortismana tabi tutulur. ï Maddi duran varlÄąklarÄąn elden Ã§ÄąkarÄąlmasÄą ya da bir maddi duran varlÄąÄÄąn hizmetten alÄąnmasÄą sonucu oluÅan kazanç veya kayÄąp satÄąÅ hasÄąlatÄą ile varlÄąÄÄąn defter deÄeri arasÄąndaki fark olarak belirlenir ve gelir tablosuna dahil edilir.

- 6. TMS 16 Maddi Duran VarlÄąklar 15,900,634 14,086,996 510,167 472,740 5,620,293 6,808,418 2,504,727 845,287 1/1/2012 1/1/2013 Net Defter DeÄerleri Ãzel Maliyetler DemirbaÅlar TaÅÄątlar Binalar

- 7. TMS 16 Maddi Duran VarlÄąklar ï Amortisman giderlerinin 4.511.833 TLâsi (2012: 3.770.009 TL) genel yÃķnetim giderlerine, 1.273.842 TLâsi (2012: 2.884.041 TL) pazarlama giderlerine dahil edilmiÅtir. 1,273,842 4,511,833 2,917,734 4,047,231 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 PAZARLAMA GÄ°DERLERÄ° DETAYI GENEL YÃNETÄ°M GÄ°DERLERÄ° DETAYI 31.12.2013. 31.12.2012.

- 8. UMS 2 Stoklar HakkÄąndaâĶ ï SinpaÅ GYO kendi kullanÄąmÄąndaki binalarÄą TMS 16 Maddi Duran VarlÄąklar StandardÄąâna gÃķre deÄerlerken; satmak Þzere inÅa ettiÄi, AltÄąn Oran, Ä°ncek Green, Ä°ncek Life, Ä°stanbul SaraylarÄą, Bursa Modern, Aqua City gibi devam eden ve bitmiÅ projelere ait olan gayrimenkuller; faaliyet konusunu teÅkil ettiÄi için, UMS 2 Stoklar standardÄąna gÃķre deÄerlemeye tabi tutmuÅtur.

- 9. UMS 2 Stoklar HakkÄąndaâĶ ï Konut inÅaat projelerine ait yarÄą mamuller, doÄrudan maliyetleri, projeye konu iÅle ilgisi kurulabilen ve projeye yÞklenebilecek olan dolaylÄą maliyetleri kapsar. Bu yarÄą mamuller maliyetin ya da net gerçekleÅebilir deÄerin dÞÅÞk olanÄą ile deÄerlenmektedir. ï Konut inÅaat projelerinde deÄerlendirilmek Þzere satÄąn alÄąnan araziler âarsalarâ altÄąnda ve maliyerin ya da net gerçekleÅebilir deÄerin dÞÅÞk olanÄą ile deÄerlenmektedir. ï âTamamlanan konutlarâ, inÅaatÄą tamamlanan ve satÄąlmaya hazÄąr konut projeleridir ve maliyetin ya da net gerçekleÅebilir deÄerin dÞÅÞk olanÄą ile deÄerlenmektedir.

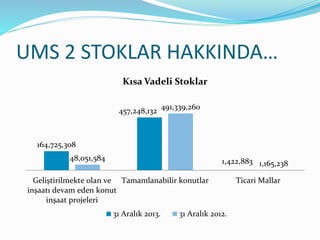

- 10. UMS 2 STOKLAR HAKKINDAâĶ 164,725,308 457,248,132 1,422,88348,051,584 491,339,260 1,165,238 GeliÅtirilmekte olan ve inÅaatÄą devam eden konut inÅaat projeleri Tamamlanabilir konutlar Ticari Mallar KÄąsa Vadeli Stoklar 31 AralÄąk 2013. 31 AralÄąk 2012.

- 11. UMS 2 Stoklar HakkÄąndaâĶ 487,526,145 174,550,998 43,481,882 169,893,059 Arsalar GeliÅtirilmekte olan ve inÅaatÄą devam eden konut inÅaat projeleri Uzun Vadeli Stoklar 31 AralÄąk 2013. 31 AralÄąk 2012.

- 12. TMS 38 MADDÄ° OLMAYAN DURAN VARLIKLAR ï Maddi olmayan duran varlÄąklar, maliyet deÄerlerinden birikmiÅ itfa paylarÄą ile birikmiÅ deÄer dÞÅÞklÞkleri dÞÅÞldÞkten sonraki tutararÄąyla gÃķsterilirler. Bu varlÄąklar beklenen faydalÄą ÃķmÞrlerine gÃķre doÄrusal amortisman yÃķntemi kullanÄąlarak itfa edilir. Beklenen faydalÄą ÃķmÞr ve amortisman yÃķntemi, tahminlerde ortaya Ã§Äąkan deÄiÅikliklerin olasÄą etkilerini tespit etmek amacÄąyla her yÄąl gÃķzden geçirilir ve deÄiÅiklikler ileriye dÃķnÞk olarak muhasebeleÅtirilir. ï Åirketin Haklar kaleminin net defter deÄerinde 31.12.2013 itibariyle 345.473 TLâlik bir azalÄąÅ olmuÅtur.

- 13. TMS 38 MADDÄ° OLMAYAN DURAN VARLIKLAR 0 200,000 400,000 600,000 800,000 1/1/2012 1/1/2013 Haklar Haklar

- 14. TMS 36 VARLIKLARDA DEÄER DÃÅÃKLÃÄà SÄąnÄąrsÄąz ÃķmrÞ olan varlÄąklar itfaya tabi tutulmazlar. Bu varlÄąklar için her yÄąl deÄer dÞÅÞklÞÄÞ testi uygulanÄąr. Ä°tfaya tabi olan varlÄąklar için ise defter deÄerinin geri kazanÄąlmasÄąnÄąn mÞmkÞn olmadÄąÄÄą durum ya da olaylarÄąn ortaya Ã§ÄąkmasÄą halinde deÄer dÞÅÞklÞÄÞ testi uygulanÄąr. VarlÄąÄÄąn defter deÄerinin geri kazanÄąlabilir tutarÄąnÄą aÅmasÄą durumunda deÄer dÞÅÞklÞÄÞ karÅÄąlÄąÄÄą kaydedilir.

- 15. TMS 40 YATIRIM AMAÃLI GAYRÄ°MENKULLER ï Mal ve hizmetlerin Þretiminde kullanÄąlmak veya idari maksatlarla veya iÅlerin normal seyri esnasÄąnda satÄąlmak yerine, kira elde etmek veya deÄer kazanÄąmÄą amacÄąyla veya her ikisi için tutulan arsa ve tesisler yatÄąrÄąm amaçlÄą gayrimenkuller olarak sÄąnÄąflandÄąrÄąlÄąr ve gerçeÄe uygun deÄer yÃķntemi ile deÄerlenir. ï Grupâun 31 AralÄąk 2013 tarihi itibariyle yatÄąrÄąm amaçlÄą gayrimenkuller altÄąnda, Mudanya ilçesi, ZeytinbaÄÄą Beldesi, Kumkaya kÃķyÞnde yer alan âTrilye Marin KulÞpâ ve halihazÄąrda inÅaat faaliyetlerine devam edilen 301 ada 13 parsel bulunmaktadÄąr.

- 16. TMS 40 YATIRIM AMAÃLI GAYRÄ°MENKULLER ï 31 AralÄąk 2013 tarihi itibariyle Trilye Marin KulÞp ve 301 ada 13 parselin gerçeÄe uygun deÄerinin belirlenmesinde Prime DeÄerleme ve Gayrimenkul A.Å. tarafÄąndan 27 AralÄąk 2013 tarihli ekspertiz raporu dikkate alÄąnmÄąÅ ve Trilye Marin KulÞp ve 301 ada 13 parselin gerçeÄe uygun deÄeri ilgili raporda âMaliyet OluÅumlarÄą Analizineâ gÃķre belirlenmiÅtir. ï Buna gÃķre; gerçeÄe uygun deÄer olarak tespit edilmiÅ olan 6.676.660 TLânin 3.997.594 TLâsi tesisin Þzerinde bulunduÄu arsanÄąn ve 301 ada 13 parselin âEmsal KarÅÄąlaÅtÄąrma Analizineâ gÃķre belirlenmiÅ, 2.676.066 TLâlik tutarÄą ise, inÅaatÄąn tamamlanmasÄą için gerekli yatÄąrÄąmÄąn deÄeri olarak belirlenmiÅtir.

- 17. TMS 40 YATIRIM AMAÃLI GAYRÄ°MENKULLER 6,457,000 6,676,660 31 AralÄąk 2013. 31 AralÄąk 2012. YatÄąrÄąm AmaçlÄą Gayrimenkuller

- 18. SinpaÅ Gayrimenkul YatÄąrÄąm OrtaklÄąÄÄą A.Å. 31 AralÄąk 2013. 31 AralÄąk 2012. YatÄąrÄąm amaçlÄą gayrimenkuller 6.457.000 6.676.660 Maddi olmayan duran varlÄąklar 343.254 688.727 Maddi duran varlÄąklar 22.213.441 24.535.821 TOPLAM 29.013.695 31.901.208