VagyonÃĐpÃtÃĐs BÃĐrbeadott Ingatlanokkal kÃķnyv (2007)

- 1. VAGYONÃPÃTÃS BÃRBE ADOTT INGATLANOKKAL Hogyan szabadulj ki a mÃģkuskerÃĐkbl ÃĐs lÃĐgy szabad SzeminÃĄriumi jegyzet ÂĐ KirÃĄly Norbert 2007

- 2. A jegyzet a VAGYONÃPÃTÃS BÃRBE ADOTT INGATLANOKKAL befektetÃĐsi szeminÃĄrium anyagÃĄt felhasznÃĄlva kÃĐszÞlt. Copyright ÂĐ Royalwell Kft. â KirÃĄly Norbert All rights reserved / Minden jog fenntartva, beleÃĐrtve a sokszorosÃtÃĄst, a nyilvÃĄnos eladÃĄs, a rÃĄdiÃģ ÃĐs tÃĐvÃĐadÃĄs jogÃĄt az egyes fejezetekre is. A kiadvÃĄny egyetlen rÃĐsze sem mÃĄsolhatÃģ vagy terjeszthet semmilyen formÃĄban, semmilyen eszkÃķzzel, vagy nem tÃĄrolhatÃģ adatbÃĄzis kezel vagy keres rendszerben a kiadÃģ elzetes ÃrÃĄsos engedÃĐlye nÃĐlkÞl. Kiadja: Royalwell KiadÃģ Felels kiadÃģ: a Royalwell Kft. Þgyvezet igazgatÃģja Debrecen, 2007 www.onlineingatlanakademia.hu 2

- 3. 3 Az ÃĄtlagos ÃĐletvitel 8 2 1 3 2 8 Mi kell a szabadsÃĄghoz ÃĐs az ÃĐlet gondtalan ÃĐlvezetÃĐhez? A hagyomÃĄnyos pÃĐnzkeresÃĐs folyamata Munka TÚlÃģra v. mÃĄsodÃĄllÃĄs KÃķzlekedÃĐs HÃĄztartÃĄssal kapcs. kÃķtelezettsÃĐgek AlvÃĄs SzÃģrakozÃĄs? PÃNZ EGÃSZSÃG ID MUNKA PÃNZ PIHENÃS

- 4. KiÚt a mÃģkuskerÃĐkbl: a megÚjulÃģ jÃķvedelem Egyszeri munka / befektetÃĐs ------------------------------------------------------------ 4 id A passzÃv jÃķvedelem meghatÃĄrozÃĄsa Egyszeri munka vagy befektetÃĐs kÃķvetkezmÃĐnyekÃĐnt hosszÚ tÃĄvÚ ÃĐs folyamatos, akÃĄr generÃĄciÃģkon ÃĄt tartÃģ kÃĐszpÃĐnzÃĄramlÃĄs. Fektesd be a keresett jÃķvedelmed, hogy passzÃv jÃķvedelemhez juss Mibl szÃĄrmazhat megÚjulÃģ/passzÃv jÃķvedelmed? âĒ PÃĐnzÞgyi befektetÃĐsek âĒ VÃĄllalkozÃĄsok tulajdonrÃĐszei âĒ Szellemi jogok âĒ Internet âĒ Ingatlan

- 5. MiÃĐrt kÞlÃķnleges lehetsÃĐg az ingatlan? âĒ Mert minimÃĄlis sajÃĄt tkÃĐvel, pÃĐnzintÃĐzeti finanszÃrozÃĄs segÃtsÃĐgÃĐvel egy nagy ÃĐrtÃĐk pÃĐnztermel eszkÃķzt irÃĄnyÃthatunk. âĒ A jelzÃĄlogtÃķrlesztÃĐst a bÃĐrlnkkel fizettethetjÞk ki. âĒ Mert kÞlÃķnleges tehetsÃĐget nem igÃĐnyel. A finanszÃrozÃĄsi modell â a sajÃĄt tke ÃĐrtÃĐkÃĐnek emelkedÃĐse A finanszÃrozÃĄsi modell â a kÃĐszpÃĐnzÃĄramlÃĄs nÃķvekedÃĐse 5

- 6. EsettanulmÃĄny - Egy garÃĄzs-iroda ÃĄtalakÃtÃĄsa Fornetti pÃĐksÃĐggÃĐ IrÃĄnyÃĄr: 2.600.000 Ft 6 A befektetÃĐs tkeigÃĐnye VÃĐtelÃĄr: 2.500.000 Ft ÃgyvÃĐd: 20.000 Ft IlletÃĐk: 250.000 Ft ÃtalakÃtÃĄs: 300.000 Ft + Ãfa Ãsszes kÃĐszpÃĐnzigÃĐny: 3.070.000 Ft (+ Ãfa) FinanszÃrozÃĄs beruhÃĄzÃĄsi hitellel Hitel: 1.250.000 Ft (vÃĐtelÃĄr 50%-a) Futamid: 10 ÃĐv TÃķrlesztrÃĐszlet: 19.000 Ft / hÃģnap BÃĐrleti dÃj: 40.000 Ft + Ãfa / hÃģnap Havi Cash Flow ÃĐs megtÃĐrÞlÃĐs elemzÃĐs BevÃĐtel: +40.000 Ft + Ãfa HiteltÃķrlesztÃĐs: -19.000 Ft ÃpÃtmÃĐny adÃģ: -500 Ft KÃĐszpÃĐnzÃĄramlÃĄs: 20.500 Ft / hÃģnap BefektetÃĐs: 1.820.000 Ft MegtÃĐrÞlÃĐs: 13,5% (+ jelzÃĄlog kifizetÃĐse)

- 7. A befektetÃĐs jÃķvbeli megtÃĐrÞlÃĐse BÃĐrleti dÃj 10 ÃĐv mÚlva ÃĐvi 5% emelkedÃĐssel kalkulÃĄlva: 62.000 Ft + Ãfa / hÃģnap Hozam kÃĐszpÃĐnzÃĄramlÃĄsbÃģl: 40% / ÃĐv Ingatlan eszkÃķzÃĐrtÃĐk ÃĐvi ÃĄtlagosan 5% ÃĄremelkedÃĐssel szÃĄmolva: 4.070.000 Ft Az elmÚlt 10 ÃĐv kÃĐszpÃĐnzÃĄramlÃĄsÃĄbÃģl a bevÃĐtel: ~3.000.000 Ft A befektetÃĐs kÃķzel nÃĐgyszerezdÃķtt 10 ÃĐv alatt!!! BÃĐrbeadÃĄsi cÃĐllal vÃĄsÃĄrolt ingatlanok csoportosÃtÃĄsa Mit vÃĄsÃĄroljunk? CÃĐlcsoport szerinti csoportosÃtÃĄs 7 âĒ LakÃģingatlanok âĒ Ãzleti cÃĐlÚ ingatlanok LakÃģingatlanok csoportosÃtÃĄsa âĒ LakÃĄs âĒ SorhÃĄz âĒ IkerhÃĄz âĒ CsalÃĄdi hÃĄz âĒ HÃĄzrÃĐsz âĒ MagÃĄnszÃĄllÃĄshely âĒ Apartman hÃĄz BefektetÃĐs bÃĐrbe adhatÃģ lakÃģingatlanokba ElnyÃķk: âĒ MagÃĄnszemÃĐlyes vÃĄsÃĄrlÃĄs esetÃĐn relatÃv kis Ãķnervel, hosszÚ futamidej hitellel finanszÃrozhatÃģ. âĒ KÃķnnyen kiadhatÃģ. âĒ FrekventÃĄlt fekvÃĐs esetÃĐn Þzleti cÃĐlra is kiadhatÃģ (pl. iroda, bemutatÃģterem stb.) âĒ ÃltalÃĄban kÃķnnyebben ÃĐrtÃĐkesÃthet, mint egy Þzleti ingatlan. HÃĄtrÃĄnyok: âĒ Viszonylag nehÃĐz magas Ãķsszeg finanszÃrozottsÃĄg mellett pozitÃv kÃĐszpÃĐnzÃĄramlÃĄst produkÃĄlÃģ ingatlanokat talÃĄlni, mivel a bÃĐrleti dÃj/befektetÃĐs mutatÃģ ÃĄltalÃĄban alacsonyabb mint az Þzleti jelleg ingatlanoknÃĄl.

- 8. 8 Ãzleti cÃĐlÚ ingatlanok csoportosÃtÃĄsa âĒ Kereskedelmi egysÃĐgek (ÞzlethelyisÃĐg, ÞzlethÃĄz) âĒ Iroda cÃĐljÃĄra szolgÃĄlÃģ ingatlanok (iroda, irodahÃĄz) âĒ Ipari ingatlanok (pl. csarnokok, Þzemek) âĒ RaktÃĄrak âĒ VendÃĐglÃĄtÃģ egysÃĐgek (pl. ÃĐtterem, presszÃģ, kÃĄvÃĐzÃģ) âĒ Idegenforgalmi egysÃĐgek (pl. panziÃģ, hotel) âĒ Ãres telkek, terÞletek (pl. parkolÃģ, autÃģkereskedÃĐs) BefektetÃĐs bÃĐrbe adhatÃģ Þzleti ingatlanokba ElnyÃķk: âĒ FrekventÃĄlt fekvÃĐs esetÃĐn magasabb bÃĐrleti dÃj/vÃĐtelÃĄr mutatÃģ mint ÃĄltalÃĄban a lakÃģingatlanoknÃĄl. HÃĄtrÃĄnyok: âĒ MagÃĄnszemÃĐlykÃĐnt nagyon nehÃĐz finanszÃroztatni. âĒ Nehezebb hasonlÃģan jÃģ kondÃciÃģkkal hiteleztetni mint a lakÃģingatlanokat. âĒ A nem kÃķzponti helyen lÃĐv Þzleti ingatlanoknÃĄl magasabb Þresen ÃĄllÃĄsi tÃĐnyezvel kell szÃĄmolnunk mint a lakÃģingatlanoknÃĄl, ezÃĐrt sokkal jobban meg kell gondolni hol ÃĐs mit vÃĄsÃĄrolunk. Az ÃķnkormÃĄnyzati bÃĐrleti jog BefektetkÃĐnt csak akkor foglalkozz vele, ha belÃĄthatÃģ idn belÞl reÃĄlis esÃĐly van a tulajdonjog megszerzÃĐsÃĐre is!!! KivÃĐtel: ha a bÃĐrleti jogot jelkÃĐpes ÃķsszegÃĐrt meg tudod szerezni, ÃĐs lÃĐnyegesen magasabb ÃķsszegÃĐrt tudod bÃĐrbe adni az ingatlant mint amennyibe neked kerÞl. EsettanulmÃĄny - Egyetem kÃķzeli bÃĐrbe adott panellakÃĄs kÞlfÃķldi diÃĄknak

- 9. VÃĐtelÃĄr 3.350.000 Ft 2002-ben (51 m2) IndulÃģ bÃĐrleti dÃj: 37.000 Ft / hÃģnap BÃĐrleti dÃj 2006-ban: 45.000 Ft / hÃģnap LakÃĄs eladÃĄsa: 8.200.000 Ft 2006-ban BÃĐrleti dÃj bevÃĐtel: ~2.000.000 Ft ÃrtÃĐkemelkedÃĐs: 4.850.000 Ft 4 ÃĐv alatt a befektetÃĐs meghÃĄromszorozÃģdott!!! PÃĐnzkivÃĐteli lehetsÃĐg az ingatlan ÃĐrtÃĐkesÃtÃĐse nÃĐlkÞl: 4 milliÃģ Ft szabad felhasznÃĄlÃĄsÚ CHF hitel tÃķrleszt rÃĐszlete 20 ÃĐvre, fedezet a lakÃĄs: 29.000 Ft / hÃģnap BÃĐrleti dÃj: 45.000 Ft / hÃģnap BÃĐrbe adott ingatlanok elemzÃĐse A szÃĄmok nem hazudnak Egy hasznos mutatÃģszÃĄm: Ãves bÃĐrleti dÃj / befektetÃĐs (x100) Pl. 720.000 / 10.000.000 = 7,2 % Pl. 220.000 / 20.000.000 = 13,2 % Az, hogy szÃĄmodra mi szÃĄmÃt jÃģ ÃĐrtÃĐknek azt a szÃĄmodra elÃĐrhet finanszÃrozÃĄs fajtÃĄja fogja meghatÃĄrozni. A nettÃģ mkÃķdÃĐsi bevÃĐtel (NMB) szÃĄmÃtÃĄsa BevÃĐtel 9 âĒ BruttÃģ bÃĐrleti dÃj - Ãresen ÃĄllÃĄsi tÃĐnyez âĒ NettÃģ bÃĐrleti dÃj KiadÃĄsok âĒ Ingatlanmenedzser dÃja âĒ FelÚjÃtÃĄsi tartalÃĐk âĒ KÃķzmvek âĒ BiztosÃtÃĄs âĒ AdÃģk âĒ EgyÃĐb kÃķltsÃĐgek NMB = NettÃģ bÃĐrleti dÃj â KiadÃĄsok KÃĐszpÃĐnzÃĄramlÃĄs = NMB â HiteltÃķrlesztÃĐs

- 10. A vÃĐtelÃĄr, a bÃĐrleti dÃj ÃĐs a hitelkamat hatÃĄsai a lehetsÃĐgre ÃĐs az idzÃtÃĐs fontossÃĄga 2001 2002 2003 2004 2005 10 60 50 40 30 20 10 0 Egy irodahÃĄz elemzÃĐse A jÃģ ÃĄr nem mindig takar jÃģ Þzletet HasznÃĄld a CD-n talÃĄlhatÃģ software-t! FinanszÃrozÃĄs Hitel ÃĐs lÃzing konstrukciÃģk FinanszÃrozÃĄs hitel segÃtsÃĐgÃĐvel Ãr BÃĐrleti dÃj Kamat BÃĐrleti dÃj / ÃĄr âĒ CHF ÃĐs EURO alapÚ lakÃĄsvÃĄsÃĄrlÃĄsi hitelek. âĒ MagÃĄnszemÃĐlykÃĐnt mÃĄr viszonylag kis Ãķnervel igÃĐnybe vehet. âĒ Fedezet alapon is igÃĐnyelhet. âĒ CÃĐgek szÃĄmÃĄra beruhÃĄzÃĄsi hitel HUF, CHF, EURO alapÚ, ÃĄltalÃĄban magasabb Ãķner szÞksÃĐges mint magÃĄnszemÃĐlyek esetÃĐn.

- 11. KevÃĐsbÃĐ ismert finanszÃrozÃĄsi forma az ingatlan lÃzing LÃzing: az a pÃĐnzÞgyi Þgylet, ahol a lÃzingcÃĐg azzal a cÃĐllal vÃĄsÃĄrolja meg az Þgyfele ÃĄltal kivÃĄlasztott eszkÃķzt, hogy azutÃĄn folyamatos dÃjfizetÃĐs ellenÃĐben annak hasznÃĄlatÃĄt az ÞgyfelÃĐnek ÃĄtengedje. A lÃzing Þgyletnek kÃĐt tÃpusa: 11 - a pÃĐnzÞgyi lÃzing: sorÃĄn a lÃzingcÃĐg megvÃĄsÃĄrolja a szÃĄllÃtÃģtÃģl az ÞgyfÃĐl ÃĄltal igÃĐnyelt lÃzingtÃĄrgyat. A lÃzingcÃĐg az ÞgyfÃĐllel mÃĄr a szerzdÃĐskÃķtÃĐskor megÃĄllapodik a lÃzingelt eszkÃķz futamidt kÃķvet tulajdonjogÃĄrÃģl, ami az esetek nagy rÃĐszÃĐnÃĐl a futamid vÃĐgÃĐn a lÃzingtÃĄrgy meghatÃĄrozott Ãķsszeg (maradvÃĄnyÃĐrtÃĐk) az ÞgyfÃĐl tulajdonÃĄba kerÞl. - az operatÃv lÃzing, tartÃģs bÃĐrlet sorÃĄn az ÞgyfÃĐl nem kÃvÃĄn a lÃzingtÃĄrgy felett tulajdonjogot szerezni, hanem a futamid lejÃĄrtÃĄval a lÃzingcÃĐgnek visszaadja az eszkÃķzt, mert csak hasznÃĄlni, bÃĐrelni szeretnÃĐ azt. ZÃĄrt vÃĐg pÃĐnzÞgyi lÃzing A LÃzing Rt. a kivÃĄlasztott ingatlant megvÃĄsÃĄrolja, ÃĐs tovÃĄbbadja Ãnnek . A vÃĐtelÃĄrat Ãgy rÃĐszletekben lÃzingdÃjak formÃĄjÃĄban fizetheti meg amelyet dÃjfizetÃĐs ellenÃĐben, a szerzdÃĐsben meghatÃĄrozott futamid alatt Ãn hasznosÃthat. Az ingatlan az Ãn kÃķnyveiben szerepel ÃĐs az ÃĐrtÃĐkcsÃķkkenÃĐst is Ãn szÃĄmolhatja el. A lÃzingelt ingatlan a futamid vÃĐgÃĐn az Ãn tulajdonÃĄba kerÞl. A lÃzing elnyei: âĒ AkÃĄr 0% Ãķnervel is igÃĐnyelhet. âĒ AkÃĄr kezd vÃĄllalkozÃĄs is igÃĐnyelheti, mivel az elsdleges fedezet a vÃĄsÃĄrolandÃģ ingatlan. âĒ Bizonyos esetekben megoldhatÃģ, hogy magÃĄnszemÃĐly Þzleti ingatlant vÃĄsÃĄroljon. A lÃzing hÃĄtrÃĄnyai: âĒ FizetÃĐsi problÃĐma esetÃĐn a teljes eddig befizetett Ãķsszeg az ingatlannal egyÞtt elveszhet. âĒ MagÃĄnszemÃĐlyes lÃzingnÃĐl csak jÃķvedelemalapÚ a minsÃtÃĐs.

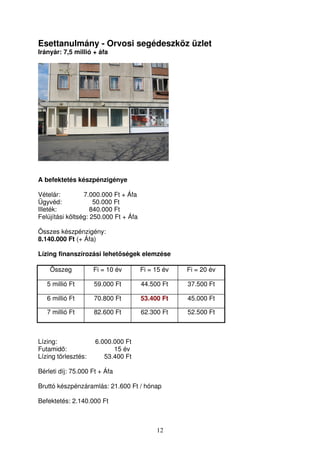

- 12. EsettanulmÃĄny - Orvosi segÃĐdeszkÃķz Þzlet IrÃĄnyÃĄr: 7,5 milliÃģ + ÃĄfa A befektetÃĐs kÃĐszpÃĐnzigÃĐnye VÃĐtelÃĄr: 7.000.000 Ft + Ãfa ÃgyvÃĐd: 50.000 Ft IlletÃĐk: 840.000 Ft FelÚjÃtÃĄsi kÃķltsÃĐg: 250.000 Ft + Ãfa Ãsszes kÃĐszpÃĐnzigÃĐny: 8.140.000 Ft (+ Ãfa) LÃzing finanszÃrozÃĄsi lehetsÃĐgek elemzÃĐse Ãsszeg Fi = 10 ÃĐv Fi = 15 ÃĐv Fi = 20 ÃĐv 5 milliÃģ Ft 59.000 Ft 44.500 Ft 37.500 Ft 6 milliÃģ Ft 70.800 Ft 53.400 Ft 45.000 Ft 7 milliÃģ Ft 82.600 Ft 62.300 Ft 52.500 Ft LÃzing: 6.000.000 Ft Futamid: 15 ÃĐv LÃzing tÃķrlesztÃĐs: 53.400 Ft BÃĐrleti dÃj: 75.000 Ft + Ãfa BruttÃģ kÃĐszpÃĐnzÃĄramlÃĄs: 21.600 Ft / hÃģnap BefektetÃĐs: 2.140.000 Ft 12

- 13. KÃĐszpÃĐnzÃĄramlÃĄs: 259.200 Ft / ÃĐv Tke megtÃĐrÞlÃĐse: 12,1 % (+ jelzÃĄlog kifizetÃĐse) EsettanulmÃĄny - Ãj ÃĐpÃtÃĐs ÞzlethelyisÃĐg vÃĄsÃĄrlÃĄsa zÃĄrt vÃĐg lÃzingszerzdÃĐssel, kÃķzel 0% Ãķnervel. Ãra: bruttÃģ 30.500.000 Ft ÃzlethelyisÃĐg bankfiÃģk mellett A befektetÃĐs kÃĐszpÃĐnzigÃĐnye VÃĐtelÃĄr: 25.458.333 Ft + Ãfa VÃĐtelÃĄr: 30.550.000 Ft (bruttÃģ) Els lÃzingdÃj (Ãķner): 6.400.000 Ft HitelminsÃtÃĐs dÃja: 248.832 Ft IlletÃĐk: 3.055.000 Ft Ãfa visszaigÃĐnylÃĐs: - 5.091.667 Ft Ãsszes befektetÃĐs: 4.612.165 Ft KÃĐszpÃĐnzÃĄramlÃĄs elemzÃĐse LÃzing dÃj 40% maradvÃĄnyÃĐrtÃĐknÃĐl: 261.000 Ft / hÃģnap BÃĐrleti dÃj: 300.000 Ft + Ãfa / hÃģnap Ãj lÃzingkonstrukciÃģval futamid=20 ÃĐv (CHF alapÚ) TÃķrleszt rÃĐszlet: 191.250 Ft / hÃģnap ! 13

- 14. A bÃĐrleti szerzdÃĐs A bÃĐrleti szerzdÃĐs legfontosabb elemei A bÃĐrleti szerzdÃĐs ÃĐs mellÃĐkletei âĒ A bÃĐrleti szerzdÃĐs âĒ A bÃĐrlemÃĐnyhez tartozÃģ felszerelÃĐsek ÃĐs berendezÃĐsek âĒ HÃĄzirend âĒ ÃtadÃĄs-ÃĄtvÃĐteli jegyzkÃķnyv A bÃĐrleti szerzdÃĐs felÃĐpÃtÃĐse Minta: LakÃĄsbÃĐrleti szerzdÃĐscsomag (CD tartalmazza) 14 EsettanulmÃĄny SzÃĐpsÃĐgszalon a kertvÃĄrosban IrÃĄnyÃĄr: 14,2 milliÃģ Ft (80 m2) ElemzÃĐs VÃĐtelÃĄr: 12.500.000 Ft AlapterÞlet: 80 m2 FunkciÃģk: fodrÃĄszat, kozmetika, manikÞr, masszÃĄzs, szolÃĄrium BÃĐrleti dÃj lehetsÃĐg: 2.000 Ft / m2 + Ãfa = 160.000 Ft / hÃģnap + Ãfa

- 15. BÃĐrbe adott lakÃģingatlanok finanszÃrozÃĄsa magÃĄnszemÃĐlykÃĐnt VÃĄsÃĄrlÃĄs akÃĄr Ãķner nÃĐlkÞl bankhitelre Fedezeti rÃĄtÃĄk - finanszÃrozÃĄsi arÃĄny a hitelbiztosÃtÃĐki ÃĐrtÃĐkhez viszonyÃtva TermÃĐk BÃrÃĄlat tÃpusa Standard fedezeti rÃĄta 15 Ãnerminimum standard fedezeti rÃĄta Piaci lakÃĄshitel JÃķvedelem-vizsgÃĄlattal 95% 110% Piaci lakÃĄshitel MinimÃĄlbÃĐrrel 85% 100% Piaci lakÃĄshitel TisztÃĄn fedezeti alapon 60% 75% PÃĐlda (Raiffeisen Bank) VÃĐtelÃĄr: 10.000.000 Ft ÃrtÃĐkbecslÃĐs: 11.500.000 Ft HitelbiztosÃtÃĐki ÃĐrtÃĐk (85%): 9.775.000 Ft FinanszÃrozÃĄs Ãķner minimummal JÃķvedelem alapon (110%): 10.752.000 Ft FinanszÃrozÃĄs minimÃĄlbÃĐrrel (100%): 9.775.000 Ft FinanszÃrozÃĄs fedezeti alapon (75%): 7.331.000 Ft EsettanulmÃĄny 51 m2-es belvÃĄrosi lakÃĄs. IrÃĄnyÃĄr: 8,5 milliÃģ Ft

- 16. A befektetÃĐs kÃĐszpÃĐnzigÃĐnye VÃĐtelÃĄr: 7.200.000 Ft IlletÃĐk: 272.000 Ft ÃgyvÃĐd: 40.000 Ft ------------------------------------------- Ãsszesen: 7.512.000 Ft Cash Flow elemzÃĐs CHF alapÚ hitel (100%): 7.200.000 Ft TÃķrleszt rÃĐszlet fi=35 ÃĐv: 40.105 Ft BÃĐrleti dÃj: 50.000 Ft / hÃģ BruttÃģ kÃĐszpÃĐnzÃĄramlÃĄs: 9.895 Ft / hÃģ AdÃģzÃĄsi jogszabÃĄlyok bÃĐrbe adott ingatlanok esetÃĐn MagÃĄnszemÃĐly Jogi szemÃĐly 16 IlletÃĐkfizetÃĐs vÃĄsÃĄrlÃĄs utÃĄn 2 ÃĐs 6 vagy 10% 2 ÃĐs 6 vagy 10% Ãfa visszaigÃĐnylÃĐsi lehetsÃĐg vÃĄsÃĄrlÃĄs utÃĄn Nincs rÃĄ lehetsÃĐg Csak Þzleti ingatlanok esetÃĐn lehetsÃĐges (20%) BÃĐrleti dÃj ÃĄfa tartalma TAM (ÃĄfa mentes) LakÃģingatlanok esetÃĐn ÃĄfa mentes, Þzleti ingatlanoknÃĄl 20% ÃĄfa AdÃģfizetÃĐs bÃĐrleti dÃj bevÃĐtel utÃĄn 25% forrÃĄsadÃģ 14% EHO (ÃĐvi 1 MFt bevÃĐtel felett) TÃĄrsasÃĄgi adÃģ az Þzleti ÃĐv vÃĐgÃĐn: 16%, kÞlÃķnadÃģ 4%, iparzÃĐsi adÃģ 2% Az ingatlan vÃĐtelÃĄrÃĄnak kÃķltsÃĐgleÃrÃĄsa a bÃĐrleti dÃj bevÃĐtellel szemben Nincs rÃĄ lehetsÃĐg A vÃĐtelÃĄr 2%-ÃĄt lehet amortizÃĄlni (kÃķltsÃĐgkÃĐnt elszÃĄmolni) A felÚjÃtÃĄsi kÃķltsÃĐgek elszÃĄmolÃĄsa Nincs rÃĄ lehetsÃĐg A felÚjÃtÃĄsi kÃķltsÃĐgeket rÃĄ kell aktivÃĄlni az ingatlan ÃĐrtÃĐkÃĐre ÃĐs amortizÃĄlni lehet

- 17. Az anyagi fÞggetlensÃĐg megtervezÃĐse Mennyi pÃĐnzre van szÞksÃĐged valÃģjÃĄbÃģl? Havonta mekkora Ãķsszegre lenne szÞksÃĐged, hogy ki tudd fizetni a szÃĄmlÃĄidat? Mik azok a tÃĐtelek, melyekre mindenkÃĐppen kÃķltened kell? A vÃĄgyott ÃĐletszÃnvonal Havonta mekkora Ãķsszegre lenne szÞksÃĐged, hogy azt az ÃĐletet ÃĐld, amit tÃĐnyleg szeretnÃĐl? Tzd ki a cÃĐljaidat! 17

- 18. 18 Sikeres befektetÃĐst! KirÃĄly Norbert