Val 1 general

- 1. DAÅINMAZ ÆMLAKIN DÆYÆRÄ°NÄ°N QÄ°YMÆTLÆNDÄ°RÄ°LMÆSÄ° Æsas mÞddÉalar Zamin HÞseynov www.auditmak.az makbaku@auditmak.az ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 2. qiymÉtlÉndirmÉ fÉaliyyÉti Torpaq vÉ DaÅÄąnmaz Émlak ÞzÉrindÉ YerlÉÅÉn Stasionar Maddi UzunmÞddÉtli vÉ onun Real sÉrvÉtdir DÉyÉri tÉyin ÂĐ2010 MAK Æsas mÞddÉalar edilmÉlidir Consultancy Baku Ltd

- 3. qiymÉtlÉndirmÉ fÉaliyyÉti tÉyinat 1. VergiyÉ cÉlb edilmÉ 2. MÞhasibat uçotu 3. MÞlki-hÞquqi ÉqdlÉr baÄlanmasÄą 4. Ä°nvestisiya fÉaliyyÉti 5. SÄąÄorta mÞqavilÉsi baÄlanarkÉn vÉ dÉymiÅ zÉrÉrin mÞÉyyÉn edilmÉsi zamanÄą 6. Girov tÉminatÄąnÄąn tÉqdim olunmasÄą ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 4. qiymÉtlÉndirmÉ fÉaliyyÉti tÉyinat vÉ digÉr hallarda ÉmlakÄąn dÉyÉri mÞÉyyÉn olunmalÄądÄąr. ÆmlakÄąn dÉyÉrini professional qiymÉtlÉndiricilÉr mÞÉyyÉn etmÉlidirlÉr QiymÉtlÉndiricilÉr, AktivlÉrin QiymÉtlÉndiricilÉri, QiymÉtlÉndirmÉ ÃžzrÉ EkspertlÉr â aktivlÉrin qiymÉtlÉndirmÉsi (dÉyÉrin mÞÉyyÉn edilmÉsi) vÉ mÞvafiq hesabatlarÄąn tÉrtib edilmÉsi ilÉ baÄlÄą olan xÞsusi iqtisadi elm sahÉsi ilÉ mÉÅÄul olan mÞtÉxÉssislÉrdir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 5. qiymÉtlÉndirmÉ fÉaliyyÉti tÉyinat QiymÉtlÉndirici â NÉ? (obyektin tipi vÉ xarakteristikasÄą) â Harada? (obyektin fÉzada vÉ bazarda yeri) â NÉ vaxt? (qiymÉtlÉndirmÉ tarixi) â NiyÉ? (dÉyÉrin ÉsaslandÄąrÄąlmasÄą) â NeçÉyÉ? (dÉyÉrin kÉmiyyÉtinin mÞÉyyÉn edilmÉsi) suallarÄąna cavab vermÉlidir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 6. qiymÉtlÉndirmÉ fÉaliyyÉti istiqamÉtlÉr âĒ ObyektlÉrÉ gÃķrÉ - Âŧ daÅÄąnmaz ÉmlakÄąn qiymÉtlÉndirilmÉsi Âŧ mÞÉssisÉnin qiymÉtlÉndirilmÉsi Âŧ MaÅÄąn vÉ avadanlÄąqlarÄąn qiymÉtlÉndirilmÉsi Âŧ Intellektual mÞlkiyyÉtin vÉ qeyri- maddi aktivlÉrin qiymÉtlÉndirilmÉsi ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 7. qiymÉtlÉndirmÉ fÉaliyyÉti istiqamÉtlÉr âĒ Obyektin dÉyÉrinin mÞÉyyÉn olunan nÃķvÞnÉ gÃķrÉ - Âŧ bazar dÉyÉrinin qiymÉtlÉndirilmÉsi Âŧ Investisiya dÉyÉrinin qiymÉtlÉndirilmÉsi Âŧ LÉÄvetmÉ dÉyÉrinin qiymÉtlÉndirilmÉsi Âŧ Kadastr dÉyÉrinin qiymÉtlÉndirilmÉsi ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 8. qiymÉtlÉndirmÉ fÉaliyyÉti ixtisaslaÅma 1. daÅÄąnmaz ÉmlakÄąn 2. mÞÉssisÉnin qiymÉtlÉndirilmÉsi ÞzrÉ: qiymÉtlÉndirilmÉsi ÞzrÉ: Âŧ Tikinti iÅlÉrinin Âŧ QiymÉtli kaÄÄązlarÄąn qiymÉtlÉndirilmÉsi qiymÉtlÉndirilmÉsi Âŧ BinalarÄąn Âŧ MaliyyÉ-kredit qiymÉtlÉndirilmÉsi qurumlarÄąnÄąn Âŧ MÉnzillÉrin qiymÉtlÉndirilmÉsi Âŧ Qeyri-yaÅayÄąÅ sahÉlÉrinin Âŧ FÉaliyyÉtdÉ olan Âŧ Istehsalat binalarÄąnÄąn mÞÉssisÉlÉrin Âŧ XÞsusi tÉyinatlÄą tikililÉrin qiymÉtlÉndirilmÉsi Âŧ TorpaÄÄąn qiymÉtlÉndirilmÉsi ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 9. qiymÉtlÉndirmÉ fÉaliyyÉti ixtisaslaÅma 3. MaÅÄąn vÉ avadanlÄąqlarÄąn 4. Ä°ntellektual mÞlkiyyÉtin qiymÉtlÉndirilmÉsi ÞzrÉ vÉ qeyri-maddi aktivlÉrin qiymÉtlÉndirilmÉsi ÞzrÉ: Âŧ MaÅÄąn vÉ Âŧ Ä°ntellektual avadanlÄąqlarÄąn mÞlkiyyÉtin qiymÉtlÉndirilmÉsi qiymÉtlÉndirilmÉsi Âŧ NÉqliyyat Âŧ qeyri-maddi vasitÉlÉrinin aktivlÉrin qiymÉtlÉndirilmÉsi qiymÉtlÉndirilmÉsi ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 10. Kimin sualÄą var? ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 11. MÃLKÄ°YYÆT OBYEKTÄ° DAÅINMAZ TORPAQ ÆMLAK YAXÅILAÅDIRMA DAÅINMAZ ÆMLAK MÃLKÄ°YYÆT FÄ°ZÄ°KÄ° VARLIQ HÃQUQUNUN FAYDALILIQ OBYEKTÄ° ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 12. MÃLKÄ°YYÆT OBYEKTÄ° âĒ Torpaq sahÉsi boÅ vÉ yaxud yaxÅÄąlaÅdÄąrmalarla daÅÄąnmaz Émlak adlanÄąr. âĒ DÉyÉr daÅÄąnmaz ÉmlakÄąn faydalÄąlÄąÄÄą, yÉni onun insanlarÄąn ehtiyac vÉ tÉlabatlarÄąnÄą ÃķdÉmÉk qabiliyyÉti sayÉsindÉ yaranÄąr. âĒ DaÅÄąnmaz ÉmlakÄąn dÉyÉri â onun nadirliyi, â uzunÃķmÞrlÞlÞyÞ, â yerlÉÅdiyi mÉkanÄąn sabitliyi, â daÅÄąnmaz Émlak bazarÄąnda tÉklifinin nisbi mÉhdudluÄu â torpaq sahÉsinin spesifik faydalÄąlÄąÄi ilÉ baÄlÄądÄąr. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 13. MÃLKÄ°YYÆT OBYEKTÄ° DaÅÄąnmaz ÉmlakÄąn xÞsusiyyÉtlÉri onun bir sahibkardan digÉrinÉ yalnÄąz hÞquqi formada keçmÉsini mÞmkÞn edir. MÞlkiyyÉt obyekti kimi daÅÄąnmaz Émlak mÉfhumuna, daÅÄąnmaz Émlak mÞlkiyyÉti ilÉ baÄlÄą olan bÞtÞn hÞquqlar, maraqlar vÉ qazanclar daxildir. Bu hÞquqlar, maraqlar vÉ qazanclar hÉm onun hissÉlÉri, hÉm dÉ sahibkarlarÄą arasÄąnda bÃķlÞnÉ bilÉr. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

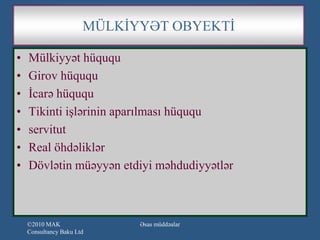

- 14. MÃLKÄ°YYÆT OBYEKTÄ° âĒ MÞlkiyyÉt hÞququ âĒ Girov hÞququ âĒ Ä°carÉ hÞququ âĒ Tikinti iÅlÉrinin aparÄąlmasÄą hÞququ âĒ servitut âĒ Real ÃķhdÉliklÉr âĒ DÃķvlÉtin mÞÉyyÉn etdiyi mÉhdudiyyÉtlÉr ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 15. MÃLKÄ°YYÆT OBYEKTÄ° tÉsnifat 1. IstifadÉ tipinÉ gÃķrÉ; kÉnd tÉsÉrrÞfatÄą tÉyinatlÄą, meÅÉ torpaqlarÄą, tikinti altÄąnda olan torpaqlar, aÃ§Äąq torpaqlar, su altÄąnda olan torpaqlar 2. MÉnimsÉnmÉ sÉviyyÉsinÉ gÃķrÉ; yaxÅÄąlaÅdÄąrÄąlmÄąÅ; istifadÉsi nÉzÉrdÉ tutulmayan vakant torpaqlar; vakant, lakin gÉlÉcÉkdÉ istifadÉ olunacaq 3. ÆldÉ olunma mÉqsÉdlÉrinÉ gÃķrÉ; biznes vÉ ya yaÅayÄąÅ ÃžÃ§Ãžn; icarÉyÉ verib gÉlir ÉldÉ etmÉk; mÉnimsÉmÉ vÉ inkiÅaf; sonrakÄą satÄąÅ yolu ilÉ gÉlir ÉldÉ edilmÉsi ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 16. MÃLKÄ°YYÆT OBYEKTÄ° tÉsnifat 4. Bazarda dÃķvriyyÉ xarakterinÉ gÃķrÉ â IxtisaslaÅmÄąÅ â aÃ§Äąq bazarda nadir hallarda satÄąlÄąr â Ãmumi tÉyinatlÄą â ixtisaslaÅmÄąÅ hesab edilmÉyÉn bÞtÞn digÉr Émlak ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 17. MÃLKÄ°YYÆT OBYEKTÄ° tÉsnifat 4. Bazarda dÃķvriyyÉ xarakterinÉ gÃķrÉ â IxtisaslaÅmÄąÅ â aÃ§Äąq bazarda nadir hallarda satÄąlÄąr â Ãmumi tÉyinatlÄą â ixtisaslaÅmÄąÅ hesab edilmÉyÉn bÞtÞn digÉr Émlak ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 18. Kimin sualÄą var? ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 19. XÆRC â QÄ°YMÆT- DÆYÆR ANLAYIÅLARI âĒ XÉrc - mÞlkiyyÉtçilÉr arasÄąnda kapitalÄąn bÞlÞÅdÞrÞlmÉsi ilÉ ÉlaqÉli olmayan vÉ kapitalÄąn azalmasÄą ilÉ nÉticÉlÉnÉn, hesabat dÃķvrÞ ÉrzindÉ aktivlÉrin kÉnara axÄąnÄą vÉ ya azalmasÄą vÉ ÃķhdÉliklÉrin artmasÄą hesabÄąna yaranan iqtisadi sÉmÉrÉnin azalmasÄądÄąr. âĒ MÉsrÉflÉr - ÉmtÉÉ vÉ xidmÉtlÉrin mÞqabilindÉ ÃķdÉnilÉn qiymÉt vÉ ya ÉmtÉÉ vÉ xidmÉtlÉrin istehsalÄą ÞçÞn tÉlÉb olunan pul mÉblÉÄidir. HÉyata keçirildikdÉn sonra mÉsrÉflÉr tarixi fakta çevrilir. ÆmtÉÉ vÉ xidmÉtlÉrÉ alÄącÄąnÄąn ÃķdÉdiyi qiymÉt onun ÞçÞn alÄąnan mallara mÉsrÉflÉrÉ Ã§evrilir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 20. XÆRC â QÄ°YMÆT- DÆYÆR ANLAYIÅLARI QiymÉt. MÞÉyyÉn ÉmtÉÉ vÉ xidmÉtin mÞqabilindÉ tÉlÉb olunan, tÉklif edilÉn vÉ ÃķdÉnilÉn pul mÉblÉÄini gÃķstÉrÉn termindir. Onun aÃ§Äąq bÉyan (elan) edilmÉsindÉn vÉ ya gizli saxlanÄąlmasÄąndan asÄąlÄą olmayaraq qiymÉt tarixi fakt hesab edilir. Konkret alÄącÄą vÉ satÄącÄąnÄąn maliyyÉ imkanlarÄąndan, bÉhanÉlÉrindÉn (motivlÉrindÉn) vÉ ya xÞsusi maraqlarÄąndan asÄąlÄą olaraq, ÉmtÉÉ vÉ xidmÉtin mÞqabilindÉ ÃķdÉnilÉn qiymÉt, baÅqa ÅÉxslÉrin bu ÉmtÉÉ vÉ xidmÉtlÉrÉ ÉlavÉ edÉ bilÉcÉklÉri dÉyÉrÉ uyÄun gÉlmÉyÉ bilÉr. Buna baxmayaraq, qiymÉt adÉtÉn, konkret ÅÉraitlÉrdÉ alÄącÄą vÉ (vÉ ya) satÄącÄą tÉrÉfindÉn bu ÉmtÉÉ vÉ xidmÉtlÉr ÞçÞn mÞÉyyÉn edilmiÅ nisbi dÉyÉrin indikatoru hesab edilir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 21. XÆRC â QÄ°YMÆT- DÆYÆR ANLAYIÅLARI DÉyÉr - bir tÉrÉfdÉn almaq mÞmkÞn olan ÉmtÉÉ vÉ xidmÉtlÉr arasÄąnda, digÉr tÉrÉfdÉn isÉ onlarÄą alanlar vÉ satanlar arasÄąndakÄą pul ÉlaqÉsinÉ aidiyyatÄą olan iqtisadi mÉfhumdur. DÉyÉr fakt deyil. DÉyÉrin seçilmiÅ ÅÉrhinÉ mÞvafiq olaraq o, konkret zaman anÄąnda konkret ÉmtÉÉ vÉ xidmÉtlÉrin qiymÉtinin hesablanma kÉmiyyÉtidir. DÉyÉrin iqtisadi konsepsiyasÄą, bu ÉmtÉÉlÉrin mÞlkiyyÉtçilÉrinin vÉ ya xidmÉtlÉrdÉn dÉyÉrin tÉsiri tarixindÉ isifadÉ edÉnlÉrin ÉldÉ etdiklÉri qazanclara bazar baxÄąÅlarÄąnÄą Éks etdirir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 22. XÆRC â QÄ°YMÆT- DÆYÆR ANLAYIÅLARI DaÅÄąnmaz ÉmlakÄąn bazar dÉyÉri obyektin xalis fiziki vÉziyyÉtini deyil, onun bazar tÉrÉfindÉn tanÄąnmÄąÅ faydalÄąlÄąÄÄąnÄą Éks etdirir. VerilmiÅ mÞÉssisÉ ÃžÃ§Ãžn aktivlÉrin faydalÄąlÄąÄÄą, bazar vÉ ya konkret sahÉ nÃķqteyi-nÉzÉrindÉn onlarÄąn faydalÄąlÄąÄÄąndan fÉrqlÉnÉ bilÉr. DaÅÄąnmaz Émlak olan aktivÉ aid edilÉn Þmumi mÉsrÉflÉrÉ, onun yaranmasÄąna bÞtÞn birbaÅa vÉ dolayÄą mÉsrÉflÉr daxil edilir. ÆgÉr alÄącÄą daÅÄąnmaz Émlak aldÄąqdan sonra, ÉlavÉ kapital mÉsrÉflÉr hÉyata keçirirsÉ, onda mÞhasibat uçotunda bu mÉsrÉflÉr, alÄąnmÄąÅ Émlaka tarixi mÉsrÉflÉrÉ ÉlavÉ edilir. Bu nÃķv mÉsrÉflÉrin faydalÄąlÄąÄÄąnÄąn bazar tÉrÉfindÉn qÉbul olunmasÄąndan asÄąlÄą olaraq, onlar bu aktivin bazar dÉyÉrindÉ tam Éksini tapa vÉ tapmaya bilÉr. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 23. Kimin sualÄą var? ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 24. BAZAR DÆYÆRÄ° Bazar â qiymÉt mexanizmi vasitÉsilÉ ÉmtÉÉ vÉ xidmÉtlÉrin satÄącÄądan alÄącÄąya keçdiyi sistemi tÉmsil edir (bÉzÉn bu ÉmÉliyyatlar baÅ verÉn yeri dÉ bazar adlandÄąrÄąrlar). Bazar mÉfhumu satÄąclÄąlarÄąn vÉ alÄącÄąlraÄąn fÉaliyyÉtinÉ artÄąq mÉhdudiyyÉtlÉr olmadan, ÉmtÉÉ vÉ xidmÉtlÉrin ÉldÉn-ÉlÉ keçmÉ imkanlarÄąnÄą nÉzÉrdÉ tutur. TÉrÉflÉrdÉn hÉr biri, bu ÉmtÉÉ vÉ (vÉ ya) xidmÉtlÉrin mÞqayisÉli faydalÄąlÄąÄÄą haqda tÉsÉvvÞrlÉri dÉrk etmÉsi vÉ imkanlarÄą daxilindÉ, tÉlÉb vÉ tÉklifin vÉ qiymÉtÉmÉlÉgÉlmÉnin baÅqa amillÉrinin nisbÉtinÉ mÞvafiq olaraq, Ãķz fÉrdi arzu vÉ ehtiyaclarÄąna ÉsasÉn fÉaliyyÉt gÃķstÉrir. Bazar yerli, milli vÉ ya beynÉlxalq ola bilÉr. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 25. BAZAR DÆYÆRÄ° âĒ Bazar dÉyÉri â lazÄąmi sÉviyyÉdÉ marketinq aparÄąldÄąqdan sonra, kommersiya sÃķvdÉsi nÉticÉsindÉ maraqlÄą satÄącÄą vÉ maraqlÄą alici arasÄąnda qiymÉtlÉndirmÉ tarixindÉ aktivin mÞbadilÉsinin baÅ tutacaÄÄą hesablaÅma pul mÉblÉÄidir. Bu zaman tÉrÉflÉrdÉn hÉr biri yaxÅÄą mÉlumatlanaraq qÉnaÉtcil vÉ mÉcburiyyÉt olmadan fÉaliyyÉt gÃķstÉrir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 26. BAZAR DÆYÆRÄ° âĒ â... hesablanmÄąÅ pul mÉblÉÄidir...â Bu qiymÉt satÄącÄą ÞçÞn mÞmkÞn qiymÉtlÉrdÉn daha yÞksÉk olanÄą, alÄącÄą ÞçÞn isÉ mÞmkÞn qiymÉtlÉrdÉn Én sÉrfÉlisidir. âĒ â... aktivin mÞbadilÉsi ÅÉrti ilÉ...â Bu kÉmiyyÉt, bazar dÉyÉrinin mÞÉyyÉnlÉÅdirilmÉsinÉ aid olan bÞtÞn baÅqa ÅÉrtlÉrÉ uyÄun olaraq, qiymÉtlÉndirmÉ tarixindÉ sÞvdÉlÉÅmÉnin baÅ verÉcÉyi qiymÉtdir. â... konkret tarixdÉki qiymÉtlÉ...â hesablanmÄąÅ bazar dÉyÉrinin konkret tarixÉ aid edilmÉsini ifadÉ edir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 27. BAZAR DÆYÆRÄ° âĒ â...maraqlÄą alÄącÄą ilÉ...â alÄącÄąnÄąn mÉcbur edilmÉdiyini vÉ ÃžzÞnÞn alÄąÅ motivi olduÄunu vurÄulayÄąr. âĒ â... vÉ maraqlÄą satÄącÄą...â sÃķhbÉt o satÄącÄądan gedir ki, o nÉ ÉmlakÄą satmaq ÞçÞn hÉddÉn artÄąq istÉklidir, nÉ satÄąÅÄą hÉr hansÄą bir qiymÉtÉ satmaÄa mÉcburdur, nÉ dÉ cari bazarda aÄlasÄąÄmaz olan qiymÉt ÞzÉrindÉ israrlÄądÄąr. â... kommersiya sÃķvdÉlÉÅmÉsi nÉticÉsindÉ...â bazar dÉyÉri mÞÉyyÉnlÉÅdirilÉn sÃķvdÉlÉÅmÉlÉr bir-biri ilÉ xÞsusi ÉlaqÉlÉri olmayan vÉ Ãķz maraqlarÄą ÞzrÉ sÉrbÉst hÉrÉkÉt edÉn tÉrÉflÉr arasÄąnda olmalÄądÄąr ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 28. BAZAR DÆYÆRÄ° âĒ â...lazÄąmi qÉdÉr marketinqdÉn sonra......â bu mÞddÉt aktivin lazÄąmi sayda alÄącÄąnÄą cÉlb etmÉsinÉ kifayÉt edÉcÉk qÉdÉr olmalÄądÄąr. âĒ â..hÉr bir tÉrÉf yaxÅÄą mÉlumatlanmÄąÅ, sÉrhesabcasÄąna (qÉnaÉtçilliklÉ Ãžz xeyrini, hesabÄąnÄą gÞdÉrÉk).. hÉm maraqlÄą alÄącÄą, hÉm dÉ maraqlÄą satÄącÄą aktivin xarakteri vÉ xÞsusiyyÉtlÉri, onun faktiki vÉ potensial istifadÉ imkanlarÄą haqqÄąnda vÉ qiymÉtlÉndirmÉ tarixindÉ bazarÄąn vÉziyyÉti barÉsindÉ kifayÉt qÉdÉr informasiyaya malikdirlÉr ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 29. BAZAR DÆYÆRÄ° â..mÉcburiyyÉtsiz...â bu ifadÉ onu vurÄulayÄąr ki, hÉr bir tÉrÉf sÞvdÉlÉÅmÉnin hÉyata keçirilmÉsi ÞçÞn maraqlÄądÄąr vÉ tÉrÉflÉrin heç birini heç kim vÉ heç nÉ bu sÞvdÉlÉÅmÉyÉ mÉcbur etmir.. kommersiya sÃķvdÉlÉÅmÉsi nÉticÉsindÉ...â ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 30. Kimin sualÄą var? ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 31. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° â FaydalÄąlÄąq â konkret ÅÉraitlÉrÉ mÞnasib olaraq baxÄąlan nisbi mÉhfumdur. MÉsÉlÉn, kÉnd tÉsÉrrÞfatÄą sahÉsinin faydalÄąlÄąÄÄą, bir qayda olaraq, onun mÉhsuldarlÄąÄÄą ilÉ ÃķlçÞlÞr. KÉnd tÉsÉrrÞfatÄą nÃķqteyi nÉzÉrindÉn, onun dÉyÉri sahÉsinin yetirdiyi mÉhsulun kÉmiyyÉt vÉ keyfiyyÉt funksiyasÄądÄąr. ÆgÉr sahÉdÉ tikinti gedirsÉ, onun dÉyÉri â sÉnaye vÉ kommersiya obyektlÉrini vÉ ya yaÅayÄąÅ daÅÄąnmaz ÉmlakÄąnÄą yaratmaq ÞçÞn sahÉdÉn istifadÉ edÉrkÉn, onun tÉmin etmÉyÉ qadir olduÄu mÉhsuldarlÄąq dÉrÉcÉsinin vÉ ya tiklilÉrin keyfiyyÉt vÉ kÉmiyyÉtininn funksiyasÄądÄąr. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 32. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° â DemÉli, torpaÄÄąn dÉyÉri onun mÉhsuldarlÄąÄÄąnÄą mÞÉyyÉn edÉn hÞquqi, fiziki, funksional, iqtisadi vÉ ekoloji terminlÉrdÉ torpaÄÄąn faydalÄąlÄąÄÄąnÄąn qiymÉtlÉndirilmÉsi vasitÉsilÉ mÞÉyyÉn edilir. â ÆmlakÄąn qiymÉtlÉndirilmÉsi, onun istifadÉ Ãžsulundan vÉ (vÉ ya) onun adÉtÉn bazarda necÉ satÄąlmasÄąndan çox asÄąlÄądÄąr. ÆmlakÄąn bÉzi nÃķvlÉri digÉr obyektlÉrdÉn ayrÄąlmaz istismar edilirsÉ optimal faydalÄąlÄąÄa nail olunur, digÉrlÉri isÉ qrup daxilindÉ olduqda daha faydalÄą olur. Ona gÃķrÉ dÉ ayrÄąlÄąqda baxÄąlan ÉmlakÄąn faydalÄąlÄąÄÄąnÄą vÉ qrupun hissÉsi kimi faydalÄąlÄąÄÄąnÄą fÉrqlÉndirmÉk çox vacibdir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 33. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° âĒ Ä°stifadÉ dÉyÉri. DÉyÉrin bu nÃķvÞ verilmiÅ ÉmlakÄąn tÉrkib hissÉsi olduÄu mÞÉssisÉnin dÉyÉrinÉ, qeyd-ÅÉrtsiz (mÞtlÉq) bu ÉmlakÄąn daha sÉmÉrÉli istifadÉsinÉ vÉ yaxud onun satÄąÅÄąndan alÄąna bilÉcÉk pul mÉblÉÄinin kÉmiyyÉtinÉ qoyduÄu ÉmanÉtÉ ÉsaslanÄąr. BelÉliklÉ, sÃķhbÉt konkret istifadÉ variantÄąndan, konkret istifadÉ edÉn ÞçÞn konkret ÉmlakÄąn dÉyÉrindÉn vÉ onun bazarla ÉlaqÉsindÉn gedir. âĒ MÉhdud bazarlÄą Émlak. BazarÄąn xÞsusi ÅÉrtlÉrindÉn, Ãķz sÉciyyÉvi xÞsusiyyÉtlÉrindÉn vÉ digÉr ÅÉraitlÉrdÉn asÄąlÄą olaraq, verilmiÅ anda potensial alÄącÄąlarÄąn çox kiçik miqdarÄąnÄą cÉlb edÉn ÉmlakdÄąr. MÉhdud bazarlÄą ÉmlakÄąn Ésas fÉrqli cÉhÉti onun aÃ§Äąq bazarda satÄąÅ imkanÄąnÄąn olmamasÄą deyil, bir qayda olaraq, bu qÉbildÉn olan ÉmlakÄąn satÄąÅÄąnÄąn likvid Émlak ilÉ mÞqayisÉdÉ daha uzun mÞddÉtli marketinq tÉlÉb etmÉsidir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 34. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° âĒ Ä°xtisaslaÅmÄąÅ Émlak obyektlÉri, xÞsusi tÉyinatlÄą vÉ ya xÞsusi konstruksiyalÄą Émlak obyeklÉri. Bu mÉfhum Ãķz xÞsusiyyÉtinÉ gÃķrÉ konkret istifadÉ edÉnlÉrin mÉhdud dairÉsi ÞçÞn faydalÄąlÄąÄa malik olan vÉ aÃ§Äąq bazarda çox nadir hallarda sahiblikdÉ olan biznesin tÉrkibindÉ satÄąlan (ÉgÉr ÞmumumiyyÉtlÉ satÄąlarsa) Émlaka Åamil edilir. Bir ailÉlik evlÉr daxil olmaqla tikintilÉrin ÉksÉriyyÉti ÂŦxÞsusi tÉyinatlÄąÂŧ obyektlÉr kimi sÉciyÉlÉnsÉ dÉ, bu tÉrif birinci nÃķvbÉdÉ, çox mÉhdud bazara malik olan vÉ ya heç bazarÄą olmayan Émlak obyektlÉtinÉ tÉtbiq edilir. NeftayÄąrma zavodlarÄą, elekterik stansiyalarÄą, gÉmi tÉmiri zavodlarÄą, ixtisaslaÅmÄąÅ istehsalatlar, kilsÉlÉr, muzeylÉr, elÉcÉ dÉ yerlÉÅdiyi mÉkanda muvafiq biznes vÉ ya istehsalÄąn ÃķzÞnÉmÉxsus xÞsusiyyÉtlÉri ilÉ ÅÉrtlÉnÉn obyektlÉr Ényik numunÉlÉrdir. âĒ Ä°xtisaslaÅmamÄąÅ obyektlÉr bazar dÉyÉri mÉfhumlarÄąna uyÄun olaraq qiymÉtlÉndirilir. MÞÉssÉdÉ istifadÉsini davam etdirmÉk nÉzÉrdÉ tutulan obyektlÉr mÃķvcud istifadÉ ÃžÃ§Ãžn Bazar dÉyÉri ÉsasÄąnda qiymÉtlÉndirilir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 35. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° âĒ Ä°xtisaslaÅmÄąÅ Émlak obyektlÉri çox nadir hallarda aÃ§Äąq bazarda satÄąlÄąr. Bu sÉbÉbdÉn maliyyÉ hesabatÄą mÉqsÉdi ilÉ onlarÄą qiymÉtlÉndirÉrkÉn çox zaman mufaviq informasiyalarÄąn lazÄąmÄą aÃ§ÄąqlanmalarÄą ilÉ birlikdÉ nÉzÉrÉ alÄąnmaqla ÉvÉzlÉnmÉyÉ mÉsrÉflÉr metodundan istifadÉ edilir. âĒ Ä°nvestisiya dÉyÉri. Ä°nvestisiyalaÅdÄąrmanÄąn mÞÉyyÉn mÉqsÉdlÉrindÉ konkret investor vÉ ya investorlar qrupu ÞçÞn ÉmlakÄąn dÉyÉridir. Bu subyektiv mÉfhum konkret Émlak obyekti ilÉ investisiyalaÅdÄąrmaya mÞnasibÉtdÉ mÞÉyyÉn mÉqsÉd vÉ (vÉ ya) meyarlara malik olan konkret investor vÉ investorlar qrupu arasÄąnda ÉlaqÉ yaradÄąr. Ä°nvestisiya dÉyÉri terminini investision ÉmlakÄąn Bazar dÉyÉri mÉfhumu ilÉ qarÄąÅdÄąrmaq olmaz. âĒ Investment value is the value of a property to a particular investor. In the U.S. and U.K., it is equal to market value for the investor who has the capacity to put the property to good use -- its highest-and-best-use, its most valuable use. For other investors with limited capacity or vision, investment value is lower because they cannot put the property to use in a way that is maximally productive. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 36. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° âĒ FÉaliyyÉtdÉ olan mÞÉssÉnin dÉyÉri bÞtovlÞkdÉ biznesin dÉyÉridir. Bu konsepsiya fasilÉsiz fÉaliyyÉt gÃķstÉrÉn mÞÉssisÉnin qiymÉtlÉndirilÂmÉsini nÉzÉrdÉ tutur. Buna Ésaslanaraq vÉ umumi dÉyÉrÉ qoyulan ÉmanÉtlÉrÉ muvafiq olaraq tÉrkib hissÉlÉri ÞzrÉ fÉaliyyÉtdÉ olan mÞÉssisÉnin Þmumi dÉyÉrini bÃķlÞÅdÞrmÉk vÉ ya paylaÅdÄąrmaq olar. Lakin bu komponentlÉrdÉn heç biri Ãķz-ÃķzlÞyÞndÉ bazar dÉyÉrini tÉÅkil etmir. âĒ SÄąÄorta dÉyÉri sÄąÄorta mÞqavilÉsi vÉ ya polisinin mÞddÉalarÄąnÄąn nÉzÉrdÉ tutduÄu Émlak dÉyÉridir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 37. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° âĒ VergiyÉ cÉlbetmÉ mÉqsÉdlÉri ÞçÞn dÉyÉr vÉ ya vergiqoyulan dÉyÉr. Æmlak vergi qoyuluÅuna aid olan mÞvafiq normativ hÞquqi aktlarda gÃķstÉrilmiÅ tÉriflÉr ÉsasÄąnda hesablanmÄąÅ dÉyÉr bu qÉbildÉn olan bÉzi sÉnÉdlÉrdÉ bazar dÉyÉrinÉ vergi qoyuluÅu mÉqsÉdlÉri ÞçÞn qiymÉtlÉnÂdirmÉyÉ Ésas kimi istinad etmÉk mÞmkÞn olsa da tÉyin edilmir. QiymÉtlÉndirmÉ metodlarÄą burada gÃķstÉrilmiÅ tÉrif baxÄąmÄąndan bazar dÉyÉrindÉn fÉrqlÉnÉn nÉticÉlÉrÉ sÉbÉb ola bilÉr. âĒ AÅÄąnma nÉzÉrÉ alÄąnmaqla ÉvÉzetmÉyÉ mÉsrÉflÉr. Bu metod torpaq sahÉsinin mÃķvcud istifadÉsi ÞçÞn onun cari bazar dÉyÉrinin fiziki aÅÄąnmalara gÞzÉÅtlÉri Ã§Äąxmaq vÉ optimallaÅdÄąrmanÄąn bÞtÞn mÞvafiq formalarÄąnÄą nÉzÉrÉ almaq ÅÉrtilÉ yaxÅÄąlaÅdÄąrmalarÄąn ÉvÉz edilmÉsinÉ (tÉkrar istehsalÄąna) cari Þmumi mÉsrÉflÉrlÉ birlikdÉ mÞÉyyÉn edilmÉsindÉn ibarÉdir. DÉyÉrin qeyri- bazar nÃķvÞ olan bu nÉticÉ aÅÄąnma nÉzÉrÉ alÄąnmaqla ÉvÉzetmÉyÉ mÉsrÉflÉr adlanÄąr. Bu nÉticÉ adekvat potensial mÉnfÉÉtlÉ vÉ ya mÞÉssisÉnin istehsal potensialÄą ilÉ uzlaÅmalÄądÄąr ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 38. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° âĒ ÐĢŅÐļÐŧ ÐīŅÐđŅŅÐļ. ÐŊОÐŧаК ÐūÐąÐđÐĩКŅÐļÐ―ÐļÐ― ŅÐŧаÐēŅ ŅŅОÐļŅÐļ ÐēŅ ŅŅКОÐļÐŧŅŅÐīÐļŅÐļÐŧОŅŅÐļ ÐūÐŧОаÐīÐ°Ð―, ÐūÐ―ŅÐ― ÐļŅŅÐļŅаÐīŅŅÐļÐ―ÐļÐ― ÐīаÐēаО ÐĩŅÐīÐļŅÐļÐŧОŅŅÐļ ŅŅŅÐ― ÐīÐĩÐđÐļÐŧ, ÐūÐ―a ŅŅŅКÐļÐąinÉ ÐīаŅ ÐļÐŧ ÐūÐŧÐ°Ð― ŅаŅŅŅ ŅŅŅÐ― ОаŅÐĩŅÐļаÐŧÐŧаŅŅÐ― ОŅcОŅŅŅ КÐļОÐļ ÐąÐ°Ņ ŅÐŧаŅКŅÐ―, ŅОÐŧаК ÐūÐąÐđÐĩКŅÐļÐ―ÐļÐ― (ŅÐūŅÐŋаÐģ ŅаŅŅŅÐļ ÐļŅŅÐļŅÐ―Ð° ÐūÐŧОаÐģÐŧа) ÐīŅÐđŅŅÐļÐīÐļŅ. ÐŅ ÐīŅÐđŅŅ ŅОŅОÐļ ÐēŅ Ðđа Ņ аÐŧÐļŅ (ŅÐĩаÐŧÐŧаŅdÄąrОа ОŅŅŅŅŅÐŧŅŅÐļ ŅŅŅ ÄąlОаÐģÐŧа) ÐīŅÐđŅŅ КÐļОÐļ ÐļŅаÐīŅ ÐūÐŧŅÐ―Ð° ÐąÐļÐŧŅŅ; ŅÐūÐ―ŅÐ―cŅ ŅаÐŧÐīа Ðū, Ņ аÐŧÐļŅ ŅÐĩаÐŧÐŧаŅÐīŅŅОа ÐīŅÐđŅŅÐļ ÐļÐŧŅ ŅÐđŅŅÐ― ŅŅÐŧŅ ÐąÐļÐŧŅŅ. âĒ ÐŅŅÐē ÐīŅÐđŅŅÐļ ÐēŅ Ðđа ОŅcÐąŅŅÐļ ŅаŅŅŅ ÐīŅÐđŅŅÐļ. ÐазаŅ ÐīŅÐđŅŅÐļnin ŅŅŅÐļŅÐļÐ―Ņ ОŅÐēаŅÐļÐģ ÐūÐŧаŅаÐģ, аÐīÐĩКÐēаŅ ОаŅКÐĩŅÐļÐ―Ðģ аÐŋаŅОаÐģ ŅŅŅÐ― КÐļŅаÐđŅŅ ÐģŅÐīŅŅ informasiya ÐūÐŧОаÐđÐ°Ð― ОŅÐīÐīŅŅÐŧŅŅÐīŅ, ŅОÐŧаКŅÐ― ŅаŅŅŅŅÐ―Ðīаn ŅÐĩаÐŧ ŅŅŅŅŅÐīŅ аÐŧŅÐ―Ð° ÐąÐļÐŧŅcŅК ÐīŅÐđŅŅ ОŅÐąÐŧŅŅÐļÐīÐļŅ. ÐŅзÐļ ŅÐŧКŅÐŧŅŅÐīŅ ОŅcÐąŅŅÐļ ŅаŅŅŅ ÐēŅзÐļÐđÐđŅŅÐŧŅŅÐļÐ―ÐīŅ, ОаŅаŅŅ ÐūÐŧОаÐđÐ°Ð― ŅаŅŅcŅ ÐēŅ аÐŧŅcŅÐŧаŅÐŧа, ÐēŅ Ðđа ŅаŅŅcŅÐ―ŅÐ― ŅÐŧÐēÐĩŅÐļŅŅÐļз ÐēŅзÐļÐđÐđŅŅÐļ ŅаÐģÐīа Ņ ŅÐąŅŅÐīаŅ ÐūÐŧÐ°Ð― аÐŧŅcŅÐŧаŅÐŧа ÐēŅзÐļÐđÐđŅŅÐļ аÐļÐī ÐĩŅОŅК ÐūÐŧаŅ. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 39. QÄ°YMÆTLÆNDÄ°RMÆ NÆTÄ°CÆLÆRÄ°NÄ°N Ä°STÄ°FADÆSÄ° âĒ ÐĨŅŅŅŅÐļ ÐīŅÐđŅŅ. ÐазаŅ ÐīŅÐđŅŅÐļÐ―ÐīŅÐ― daha ŅÐūŅ ÐīŅÐđŅŅÐļÐ― ÐĩКŅŅŅаÐūŅÐīÐļÐ―Ð°Ņ ÐĩÐŧÐĩОÐĩÐ―ŅÐļÐ―Ņ аÐļÐī ÐūÐŧÐ°Ð― ŅÐĩŅОÐļÐ―ÐīÐļŅ. ÐĨŅŅŅŅÐļ ÐīŅÐđŅŅ, ÐąÐ°Ņ ŅÐŧÐ°Ð― ŅОÐŧаК ÐūÐąÐđÐĩКŅÐļÐ―ÐļÐ― ŅŅазÐļ cŅŅŅŅÐīŅÐ― ÐūÐ―Ð° ÐđаŅ ŅÐ― ÐūÐŧÐ°Ð― ÐīÐļŅŅŅ ŅОÐŧаК ÐūÐąÐđÐĩКŅÐļ ÐļÐŧŅ ŅÐļзÐļКÐļ, ŅŅÐ―ÐšŅÐļÐūÐ―Ð°Ðŧ ÐēŅ ÐļÐģŅÐļŅаÐīÐļ ŅÐŧаÐģŅÐŧŅŅÐļ ŅаÐđŅŅÐļÐ―ÐīŅ ŅŅзаŅŅŅ ÐĩÐīŅ ÐąÐļÐŧŅŅ. ÐĨŅŅŅŅÐļ ÐīŅÐđŅŅ ŅОŅОÐļÐđÐđŅŅÐŧŅ ÐąÐ°Ð·Ð°Ņ ŅŅŅÐ― ÐīÐĩÐđÐļÐŧ, Ðđа ОŅŅÐđÐđŅÐ― ОŅÐŧКÐļÐđÐđŅŅÐļÐ― ÐļŅŅÐļŅаÐīŅŅÐļ ŅŅŅÐ―, Ðđа Ðīа ÐŋÐūŅÐĩÐ―ŅÐļаÐŧ ОŅÐŧКÐļÐđÐđŅŅŅÐļ ÐēŅ ÐļŅŅÐļŅаÐīŅ ÐĩÐīŅÐ― ŅŅŅÐ― ОŅÐēcŅÐī ÐūÐŧа ÐąÐļÐŧŅcŅК ŅÐŧаÐēŅ ÐīŅÐđŅŅÐļ ŅŅОŅÐļÐŧ ÐĩÐīÐļŅ, ÐđÉÐ―Ðļ ŅŅŅÐąŅŅ Ņ ŅŅŅŅÐļ ОаŅаŅа ОаÐŧÐļК ÐūÐŧÐ°Ð― аÐŧŅcŅÐŧаŅÐīÐ°Ð― ŅÐĩÐīÐļŅ. ÐĨŅŅŅŅÐļ ÐīŅÐđŅŅ ŅŅаÐŧÐļÐđÐđŅŅÐīŅ ÐūÐŧÐ°Ð― ОŅŅŅŅÐļŅŅÐ―ÐļÐ― ÐīŅÐđŅŅÐļÐ―ÐļÐ― ÐĩÐŧÐĩОÐĩÐ―ŅÐŧŅŅÐļ ÐļÐŧŅ ŅÐŧаÐģŅÐīŅ ÐūÐŧа ÐąÐļÐŧŅŅ. ÐÐļÐđОŅŅÐŧŅÐ―ÐīÐļŅÐļcÐļ ÐąŅ ОŅŅŅŅОŅ ÐąÐ°Ð·Ð°Ņ ÐīŅÐđŅŅÐļÐ―ÐīŅÐ― аÐđŅŅОаŅа ÐēŅ ÐąŅŅŅÐ― Ņ ŅŅŅŅÐļ ŅŅŅзÐļÐđÐđŅÐŧŅŅÐļ аÐđÐīŅÐ― ŅŅКÐļÐŧÐīŅ ŅŅŅŅ ÐĩŅОŅÐđŅ ŅаÐŧŅŅОаÐŧŅÐīŅŅ ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 40. Kimin sualÄą var? ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 41. ÆN YAXÅI VÆ DAHA SÆMÆRÆLÄ° Ä°STÄ°FADÆ âĒ Fiziki cÉhÉtdÉn mÞmkÞn âĒ HÞquqi cÉhÉtdÉn imkan verilÉn âĒ MaliyyÉ cÉhÉtdÉn sÉrfÉli âĒ Maksumal mÉhsuldar DSÄ° hÉm vakant torpaq, hÉm dÉ onun ÞzÉrindÉki yaxÅÄąlaÅdÄąrmalar ÞçÞn mÞÉyyÉn edilir. Bunu ÞçÞn mÞvafiq tÉhlil aparÄąlÄąr. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 42. ÆN YAXÅI VÆ DAHA SÆMÆRÆLÄ° Ä°STÄ°FADÆ Daha sÉmÉrÉli istifadÉ, lazÄąmi sÉviyyÉdÉ etibarlÄą, hÞquqi cÉhÉtdÉn mÞmkÞn vÉ maliyyÉ cÉhÉtdÉn hÉyata keçirilÉn, aktivin daha bÃķyÞk ehtimalla istifadÉsi kimi mÞÉyyÉn edilir; bu zaman aktivin qiymÉti dÉyÉrin maksimal kÉmiyyÉtini ifadÉ edir. ÆgÉr aparÄąlan tÉhlil, istifadÉnin bir vÉ iki variantÄąnÄąn ehtimallÄą olduÄunu gÃķstÉrsÉ, onlarÄąn ÉsaslandÄąrÄąlmasÄą maliyyÉ nÃķqteyi nÉzÉrindÉn yoxlanÄąlÄąr. QiymÉtlÉndirilÉn ÉmlakÄąn maksimal dÉyÉrÉ olduÄu istifadÉ Én sÉmÉrÉli istifadÉ hesab edilir. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 43. ÆN YAXÅI VÆ DAHA SÆMÆRÆLÄ° Ä°STÄ°FADÆ Bu tÉrifin tÉtbiqi QiymÉtlÉndiriciyÉ, aÅÄąnmanÄąn vÉ binalarÄąn kÃķhnÉlmÉ dÉrÉcÉsini, torpaq sahÉsi ÞçÞn yaxÅÄąlaÅdÄąrÄąlmasÄąnÄąn daha mÞnasib xÞsusiyyÉtini mÞÉyyÉn etmÉyÉ, reabilitasiya vÉ renovasiya layihÉlÉrinin hÉyata keçirilmÉsi haqda fikir sÃķylÉmÉyÉ vÉ elÉcÉ dÉ qiymÉtlÉndirmÉ ilÉ ÉlaqÉdar olan digÉr vÉziyyÉtlÉrdÉn Ã§ÄąxmaÄa imkan yaradÄąr. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 44. Kimin sualÄą var? ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 45. SON TÆÅÆKKÃRLÆR ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd

- 46. ÂĐ2010 MAK Æsas mÞddÉalar Consultancy Baku Ltd