pengertian penatausahaan Barang Milik Daerah

ŌĆóDownload as PPTX, PDFŌĆó

27 likesŌĆó35,352 views

pengertian penatausahaan Barang Milik Daerah

- 1. Penatausahaan OLEH DADANG SUWANDA, SE, Ak, MM Badandiklat Kemendagri Jakarta, 21 Maret 2013 1

- 2. PRINSIP-PRINSIP PENGELOLAAN ASET/BARANG MILIK DAERAH Azas Fungsional Azas Kepastian Nilai Azas Kepastian Hukum Azas Akuntabilitas Azas Transparansi Azas Efisiensi 2

- 3. Pengertian dan Landasan Pengelolaan Barang Milik Daerah PENGERTIAN PENGERTIAN Barang milik daerah adalah semua kekayaan ŌĆó Barangmilik daerah adalah semua kekayaan daerah baik yang dibeli atau diperoleh atas diperoleh atas daerah baik yang dibeli ataubeban Anggaran beban Anggaran PendapatanDaerah maupun yang berasal Pendapatan dan Belanja dan Belanja Daerah maupun yang berasal dari yang sah baik yang bergerak maupun dari perolehan lain perolehan lain yang sah baik yang bergerak maupun yang tidak bergerak beserta yang tidak bergerak beserta bagian-bagiannya ataupun bagian-bagiannya ataupun yang merupakan satuan yang merupakan satuan tertentu yang dapat tertentu yang dapat dinilai, dihitung, diukur atau dinilai, dihitung, diukur atau ditimbang termasuk hewan ditimbang termasuk hewan dan tumbuh-tumbuhan dan tumbuh-tumbuhan kecuali berharga lainnya. kecuali uang dan surat-suratuang dan surat-surat berharga lainnya. LANDASAN LANDASAN ŌĆó Barang yang dimiliki oleh Pemerintah Daerah yang ŌĆó Barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya/ pemakaiannya berada pada Satuan penggunaannya/ pemakaiannya berada pada Satuan Kerja Perangkat Daerah (SKPD)/Instansi/lembaga Kerja Perangkat Daerah (SKPD)/Instansi/lembaga Pemerintah Daerah lainnya sesuai ketentuan peraturan Pemerintah Daerah lainnya sesuai ketentuan peraturan perundang-undangan; perundang-undangan; ŌĆó Barang yang dimiliki oleh Perusahaan Daerah atau Badan ŌĆó Barang yang dimiliki oleh Perusahaan Daerah atau Usaha Milik Daerah lainnya yang status barangnya Badan Usaha Milik Daerah lainnya yang status dipisahkan. dipisahkan. barangnya 3

- 4. Pengertian Aset/Barang Milik Daerah berdasarkan Pasal 2 Peraturan Pemerintah Nomor 6 Tahun 2006 BMD meliputi: 1. Barang yang dibeli atau diperoleh atas beban APBD. 2. Barang yang berasal dari perolehan lainnya yang sah, meliputi : a. Barang yang diperoleh dari hibah/sumbangan atau yang sejenis. b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian /kontrak. c. Barang yang diperoleh berdasarkan ketentuan undang-undang, atau d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap. 4

- 5. Barang Milik Daerah adalah barang yang bersumber dari : Pembentukan daerah otonom berdasarkan UndangUndang. Pembelanjaan APN/APBD Sumbangan dalam/luar negeri Sumbangan pihak ke III (tiga). Penyerahan dari pemerintah pusat. Fasilitas Sosial dan fasilitas umum. Swadaya masyarakat. Semua barang yang secara hukum dikuasai pemerintah daerah. 5

- 6. Pengertian Aset sebagaimana disebut dalam Buletin Teknis, Pernyataan Standar Akuntansi Pemerintahan (PSAP) Sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. 6

- 7. Aset meliputi : ŌĆó Semua barang inventaris yang dimiliki pemerintah daerah. ŌĆó Semua barang hasil kegiatan(proyek) APBD/APBN/LOAN yang telah diserahkan kepada pemerintah daerah melalui Dinas/instansi terkait. ŌĆó Semua barang yang secara hukum dikuasai oleh pemerintah daerah seperti cagar alam, cagar budaya, obyek wissata,bahan tambang/galian (dan sebagainya yang dapat menjadi pendapatan asli daerah yang berkalanjutan dan memerlukan pengaturan pemerintah daerah dalam pemanfaatannya 7

- 8. ASET/BARANG MILIK DAERAH Aset Tak Berwujud Aset Tetap Aset Lancar Aset lainnya . Aset tersebut dalam Buletin Teknis PSAP 8

- 9. BMD (barang dengan penggunaannya lebih dari 1 tahun) digolongkan (Sesuai Peraturan Menteri Dalam Negeri Nomor. 17 Tahun 2007 Tentang Pengelolaan Barang Milik Daerah) Barang Persediaan Barang Inventaris 6 (enam) kelompok yaitu: Tanah Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi dan Jaringan Aset Tetap Lainnya Konstruksi Dalam Pengerjaan 9

- 10. ’ü▒ Pengelola Aset/Barang Milik Daerah : ’ā╝ Kepala Daerah sbg pemegang kuasa barang ’ā╝ Sekretaris daerah sbg pembantu pemegang kuasa barang. ’ā╝ Kepala biro/kepala bagian perlengkapan sbg pembantu kuasa barang. ’ā╝ Kepala unit kerja adalah penyelenggara pembantu kuasa barang. ’ü▒ PARADIGMA BARU ’ā╝ Gubernur/bupati/walikota ’āĀ Pemegang Kekuasaan Pengelolaan BMD ’ā╝ Sekretaris Daerah ’āĀ Pengelola Barang ’ā╝ Kepala Satuan Kerja Perangkat Daerah ’āĀ Pengguna Barang 10

- 11. PENGELOLAAN ASET/BARANG MILIK DAERAH Perencanaan kebutuhan dan penganggaran; Pengadaan; Penerimaan, penyimpanan dan penyaluran; Penggunaan; Penatausahaan; Pemanfaatan; Pengamanan dan pemeliharaan; Penilaian; Penghapusan Pemindahtangan an; Pembinaan, peng awasan dan pengendalian; Pembiayaan; Tuntutan ganti rugi. 11

- 12. ALUR PENGELOLAAN BMD Kepala satuan kerja Selaku Pengguna Barang Perolehan BMD Sekretaris Daerah Selaku Pengelola Barang Usulan Penetapan Status Penggunaan BMD (ps 14 ayat 2b) Gubernur/Bupati/ Walikota Pengguna Barang Lainnya Penetapan Status Penggunaan BMD (ps 13-14) Penggunaan sebatas utk penyelenggaraan Tupoksi (ps 16 ayat 1) Penyelesaian Dok. Kepemilikan (ps 33) Penggunaan sebatas untuk penyelenggaraan Tupoksi (ps 16 ayat 1) Fungsi Pelayanan Tanah / bangunan yg telah diserahkan Barang Milik Daerah: ŌĆóTidak sesuai Tupoksi ŌĆóBerlebih Tindak Lanjut: ŌĆó Pengalihan Status Penggunaan ŌĆó Pemanfaatan ŌĆó Pemindahtanganan (ps 17 ayat 4) Tanah/bang idle wajib diserahkan kpd Gub/Bup/ Walikota (ps 16 ayat 2) Non tanah dan bangunan Persetujuan pemanfaatan dan pemindahtanganan Pihak Lain Pemanfaatan: Sewa KSP BSG/BGS Pinjam pakai (pasal 20) Pemindahtanganan: Jual Tukar menukar Hibah PMPD (pasal 45) Fungsi Budgeter 12

- 13. Pengelolaan ASET/BMD Sebagai Bagian Dari Pengelolaan Keuangan Daerah Barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya/pemakaiannya berada pada Satuan Kerja Perangkat Daerah (SKPD)/Instansi/lembaga Pemerintah Daerah lainnya sesuai ketentuan peraturan perundangundangan; Lingkup Pengelolaan BMD terdiri dari Barang yang dimiliki oleh Perusahaan Daerah atau Badan Usaha Milik Daerah lainnya yang status barangnya dipisahkan. 13

- 14. 14

- 15. SIKLUS DASAR HUKUM PENATAUSAHAAN BARANG MILIK DAERAH 1. Peraturan Pemerintah Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara/Daerah 2. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah Bab VII pasal 25, 26, 27, 28, 29 dan 30 15

- 16. SIKLUS PENGERTIAN PENATAUSAHAAN PENATAUSAHAAN (PP Nomor 6 Tahun 2006 dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007) Rangkaian Kegiatan Yang Meliputi Pembukuan, Inventarisasi Dan Pelaporan Barang Milik Daerah Sesuai Dengan Ketentuan Yang Berlaku Pelaporan adalah Pembukuan adalah kegiatan penyampaian Inventarisasi adalah kegiatan pendaftaran data dan informasi kegiatan untuk yang dilakukan oleh dan pencatatan BMN melakukan pendataan, ke dalam Daftar unit pelaksana pencatatan dan Barang yang ada pada penatausahaan BMD pelaporan hasil Pengguna Barang dan pada Pengguna pendataan BMD. Barang dan Pengelola Pengelola Barang. Barang 16

- 17. Sasaran Penatausahaan BMD 1. Semua Barang Yang Dibeli Atau Diperoleh Atas Beban Anggaran Pendapatan Dan Belanja Daerah (APBD); 2. Semua Barang Yang Berasal Dari Perolehan Lainnya Yang Sah,Meliputi : a. Barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya; b. Barang yang diperoleh sebagai pelaksanaan perjanjian/kontrak; c. Barang yang diperoleh berdasarkan ketentuan undangundang; atau d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap 17

- 18. TUJUAN PENATAUSAHAAN BMD Penyusunan neraca Pemerintah Daerah setiap tahun; Perencanaan kebutuhan pengadaan, dan pemeliharaan Barang Milik Daerah setiap tahun untuk digunakan sebagai bahan penyusunan rencana anggaran; Pengamanan administratif terhadap barang milik daerah. Dihasilkan angkaangka yang tepat danAkurat yang berdampak pada tersedianya database yang memadai dalam Menyusun perencanaan kebutuhan dan penganggaran dan akan dihasilkan pula Laporan aset daerah di neraca dengan angka yang tepat dan akurat 18

- 19. KRITERIA PENATAUSAHAAN BMD Pendaftaran dan pencatatan barang milik daerah berdasarkan penggolongan dan kodefikasi barang. Penyusunan neraca berdasarkan laporan barang milik daerah. Penyusunan buku inventaris dan buku induk invetaris berdasarkan sensus barang milik daerah. 19

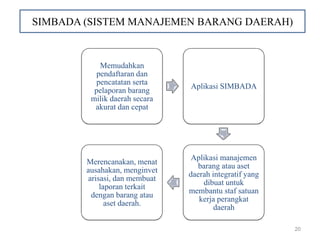

- 20. SIMBADA (SISTEM MANAJEMEN BARANG DAERAH) Memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah secara akurat dan cepat Aplikasi SIMBADA Merencanakan, menat ausahakan, menginvet arisasi, dan membuat laporan terkait dengan barang atau aset daerah. Aplikasi manajemen barang atau aset daerah integratif yang dibuat untuk membantu staf satuan kerja perangkat daerah 20

- 21. TERIMA KASIH Insya Allah ...Perbuatan hari ini Harus Lebih Baik dari Hari kemarin, sedangkan Perbuatan Hari esok harus lebih baik dari hari ini...