–Я–µ–љ—Б—Ц–є–љ–∞ —А–µ—Д–Њ—А–Љ–∞ –і–Њ–њ–Њ–≤—Ц–і—М –љ–∞ –¶–Ъ–†. –Ґ—А–µ—В—М—П–Ї–Њ–≤–∞ –У–∞–ї–Є–љ–∞

1 like1,282 views

–Я–Х–Э–°–Ж–Щ–Э–Р –†–Х–§–Ю–†–Ь–Р –Ф–Њ–њ–Њ–≤—Ц–і—М –љ–∞ –¶–Ъ–†. –Ґ—А–µ—В—М—П–Ї–Њ–≤–∞ –У.–Ь. –Ъ–Є—Ч–≤ вАУ —Б–µ—А–њ–µ–љ—М 2017

![7

–†—Ц—И–µ–љ–љ—П 3

–ѓ–Ї—Ц —Д—Ц–љ–∞–љ—Б–Њ–≤—Ц –Љ–µ—Е–∞–љ—Ц–Ј–Љ–Є –≤–Є–Ї–Њ—А–Є—Б—В–Њ–≤—Г—Ф–Љ–Њ?

–Ґ–Р–Ъ –Э–Я–§ [—Ц—Б–љ—Г—О—З–Є–є –Љ–µ—Е–∞–љ—Ц–Ј–Љ]

–Ґ–Р–Ъ

–Ґ–Р–Ъ

–Ґ–Р–Ъ

–Ж–љ–і–Є–≤—Ц–і—Г–∞–ї—М–љ—Ц –њ–µ–љ—Б—Ц–є–љ—Ц —А–∞—Е—Г–љ–Ї–Є

–С–∞–љ–Ї—Ц–≤—Б—М–Ї—Ц –њ–µ–љ—Б—Ц–є–љ—Ц —А–∞—Е—Г–љ–Ї–Є

–Ф–Њ–≥–Њ–≤–Њ—А–Є –њ–Њ–ґ–Є—В—В—Ф–≤–Њ—Ч –њ–µ–љ—Б—Ц—Ч –Ј –њ–µ—А—Ц–Њ–і–Њ–Љ

–љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П (вАЬ–і–Њ–±—А–Њ–≤—Ц–ї—М–љ–∞ –і–Њ–і–∞—В–Ї–Њ–≤–∞ –њ–µ–љ—Б—Ц—ПвАЭ)

DC

DC

DC

DB (+DC)

–Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р](https://image.slidesharecdn.com/random-170816163236/85/-7-320.jpg)

![15

1. –Ю–±–≥–Њ–≤–Њ—А–Є—В–Є 9 –њ—А–Њ–±–ї–µ–Љ (–њ—Ц–і–њ—А–Њ–µ–Ї—В—Ц–≤) —В–∞ –њ—А–Є–є–љ—П—В–Є —А—Ц—И–µ–љ–љ—П —Й–Њ–і–Њ –љ–∞–њ—А—П–Љ—Г —А—Г—Е—Г –≤ —В.—З. —Г –Ј–≤вАЩ—П–Ј–Ї—Г —Ц–Ј

–Њ–±–Љ–µ–ґ–µ–љ–Є–Љ —А–µ—Б—Г—А—Б–Њ–Љ вАУ –Њ–±–Љ–µ–ґ–Є—В–Є –Ї—Ц–ї—М–Ї—Ц—Б—В—М –∞–ї—М—В–µ—А–љ–∞—В–Є–≤ –Ј–∞ –Ї–Њ–ґ–љ–Њ—О –њ—А–Њ–±–ї–µ–Љ–Њ—О [–±–∞–ґ–∞–љ–Њ –і–Њ

01.11.2017 —А.]

2. –°—Д–Њ—А–Љ—Г–≤–∞—В–Є –њ—А–Њ–µ–Ї—В–љ—Ц –≥—А—Г–њ–Є —Й–Њ–і–Њ –Ї–Њ–ґ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В—Г —В–∞ –Ј—А–Њ–±–Є—В–Є —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—О –љ–∞—П–≤–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤

—В–∞ –љ–∞—П–≤–љ–Є—Е —А–µ—Б—Г—А—Б—Ц–≤ (–≤ —В.—З. –і–Њ–љ–Њ—А—Ц–≤) –¶–Ъ–† –і–ї—П –≤–Є—А—Ц—И–µ–љ–љ—П –њ—А–Њ–±–ї–µ–Љ. –Т–Є–Ј–љ–∞—З–Є—В–Є —А–µ–Ј—Г–ї—М—В–∞—В —А–Њ–±–Њ—В–Є —В–∞

—В–µ—А–Љ—Ц–љ–Є –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –Ј–∞ –Ј–∞–њ—А–Њ–њ–Њ–љ–Њ–≤–∞–љ–Њ—О —В–∞–±–ї–Є—Ж–µ—О.

3. –†–Њ–Ј–≥–ї—П–љ—Г—В–Є –њ–Њ—В–Њ—З–љ–Є–є —Б—В–∞–љ –≤–Є–Ї–Њ–љ–∞–љ–љ—П –њ—А–Њ–µ–Ї—В—Ц–≤ –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ –њ.1 —В–∞ –њ.2 15.09.2017—А. —В–∞ 15.10.2017—А.

–љ–∞ –Њ–Ї—А–µ–Љ—Ц–є –љ–∞—А–∞–і—Ц –Ј–∞—Ж—Ц–Ї–∞–≤–ї–µ–љ–Є—Е –Њ—Б—Ц–±, –Ј–Њ–Ї—А–µ–Љ–∞ –Ј—Ц —Б–Ї–ї–∞–і—Г –¶–Ъ–†.

вДЦ –њ/–њ –Я—А–Њ–±–ї–µ–Љ–∞ –Ф–∞—В–∞ –≤–Є–Ј–љ–∞—З–µ–љ–љ—П

–љ–∞–њ—А—П–Љ—Г —А—Г—Е—Г

–†–µ–Ј—Г–ї—М—В–∞—В —А–Њ–±–Њ—В–Є –Ј –њ—А–Њ–±–ї–µ–Љ–Њ—О –Ф–∞—В–∞

–Я—А–Њ–±–ї–µ–Љ–∞ 1

–Я—А–Њ–±–ї–µ–Љ–∞ 2

–Я—А–Њ–±–ї–µ–Љ–∞ 3

–Я—А–Њ–±–ї–µ–Љ–∞ 4

–Я—А–Њ–±–ї–µ–Љ–∞ 5

–Я—А–Њ–±–ї–µ–Љ–∞ 6

–Я—А–Њ–±–ї–µ–Љ–∞ 7

–Я—А–Њ–±–ї–µ–Љ–∞ 8

–Я—А–Њ–±–ї–µ–Љ–∞ 9](https://image.slidesharecdn.com/random-170816163236/85/-15-320.jpg)

![18

–Ф–ґ–µ—А–µ–ї–∞ —А–µ–∞–ї—Ц–Ј–∞—Ж—Ц—Ч –њ—А–∞–≤–∞ –љ–∞–є–Љ–∞–љ–Њ–≥–Њ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ –љ–∞

–љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П –њ–µ–љ—Б—Ц—Ч

–Т–∞—А—Ц–∞–љ—В 2

–Я—А–Є —Г–Љ–Њ–≤—Ц –≤–њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—П вАЬ3 200- –љ–µ–Њ–њ–Њ–і–∞—В–Ї–Њ–≤–∞–љ–Є–є –Љ—Ц–љ—Ц–Љ—Г–Љ –љ–∞ —З–ї–µ–љ–∞

–і–Њ–Љ–Њ–≥–Њ—Б–њ–Њ–і–∞—А—Б—В–≤–∞вАЭ [3 100 –≥—А–љ. вАУ –њ—А–Њ–ґ–Є—В–Ї–Њ–≤–Є–є –Љ—Ц–љ—Ц–Љ—Г–Љ]

–љ–Њ—А–Љ–∞ –≤–Є–≤—Ц–ї—М–љ—О—Ф —А–µ—Б—Г—А—Б —Г —А–Њ–Ј–Љ—Ц—А—Ц 624 –≥—А–љ. (19,5%*3 200 –≥—А–љ.), 128 –≥—А–љ. –Ј —П–Ї–Њ–≥–Њ

(4%* 3 200 –≥—А–љ.).

–Э–∞–њ—А–∞–≤–ї—П—Ф—В—М—Б—П –і–Њ –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –њ–ї–∞–љ—Г.

–£ —А—Ц—З–љ–Њ–Љ—Г –Њ–±—Б—П—Ж—Ц 128 –≥—А–љ.*12=1 536 –≥—А–љ.

–Я—А–Є –≤–њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—Ц –њ—А–Њ—Б—В–Њ—Ч –њ—А–Њ—Ж–µ–і—Г—А–Є –њ–Њ–≤–µ—А–љ–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч –Ј–љ–Є–ґ–Ї–Є

(–љ–µ–Њ–њ–Њ–і–∞—В–Ї–Њ–≤–∞–љ–Њ–≥–Њ –Љ—Ц–љ—Ц–Љ—Г–Љ—Г) –Ј–∞—А–∞—Е—Г–≤–∞—В–Є –љ–∞ –≤–Ї–∞–Ј–∞–љ—Ц –њ–µ–љ—Б—Ц–є–љ—Ц –њ–ї–∞–љ–Є –Љ–Њ–ґ—Г—В—М

–±–∞–љ–Ї–Є –Ј–∞ –і–Њ—А—Г—З–µ–љ–љ—П–Љ –≤–ї–∞—Б–љ–Є–Ї–∞ —А–∞—Е—Г–љ–Ї—Г –њ—Ц–і —З–∞—Б –њ–Њ–≤–µ—А–љ–µ–љ–љ—П –њ–Њ–і–∞—В–Ї—Ц–≤.](https://image.slidesharecdn.com/random-170816163236/85/-18-320.jpg)

–Я–µ–љ—Б—Ц–є–љ–∞ —А–µ—Д–Њ—А–Љ–∞ –і–Њ–њ–Њ–≤—Ц–і—М –љ–∞ –¶–Ъ–†. –Ґ—А–µ—В—М—П–Ї–Њ–≤–∞ –У–∞–ї–Є–љ–∞

- 1. 1 –Я–Х–Э–°–Ж–Щ–Э–Р –†–Х–§–Ю–†–Ь–Р –Ф–Њ–њ–Њ–≤—Ц–і—М –љ–∞ –¶–Ъ–† –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р –Ф–Њ–њ–Њ–≤—Ц–і–∞—З: –Ґ—А–µ—В—М—П–Ї–Њ–≤–∞ –У.–Ь. –Ъ–Є—Ч–≤ вАУ —Б–µ—А–њ–µ–љ—М 2017

- 2. 2 –Э–∞–≤–Ї–Њ–ї–Є—И–љ—Ф —Б–µ—А–µ–і–Њ–≤–Є—Й–µ –љ–µ—Б–њ—А–Є—П—В–ї–Є–≤–µ –Я–Њ–Ј–Є—Ж—Ц—П –Њ—Б–љ–Њ–≤–љ–Є—Е —Б—В–µ–є–Ї—Е–Њ–ї–і–µ—А—Ц–≤ –і–Њ –љ–∞–Ї–Њ–њ–Є—З–µ–љ—М –≤–ї–∞—Б–љ–Њ–≥–Њ –Ї–∞–њ—Ц—В–∞–ї—Г –Р. –Я–Њ–ї—Ц—В–Є–Ї–Є - —Ц–і–µ–Њ–ї–Њ–≥—Ц—З–љ—Ц –і–Њ–Ї—Г–Љ–µ–љ—В–Є –ґ–Њ–і–љ–Њ—Ч –њ–∞—А—В—Ц—Ч –Э–Х –Ь–Ж–°–Ґ–ѓ–Ґ–ђ –љ–Њ—А–Љ —Й–Њ–і–Њ —Б—В–Є–Љ—Г–ї—П—Ж—Ц—Ч –љ–∞–Ї–Њ–њ–Є—З–µ–љ—М –С. –Т–Є–Ї–Њ–љ–∞–≤—З–∞ –≤–ї–∞–і–∞ - –≤—Ц–і—Б—Г—В–љ—П –і–µ—А–ґ–∞–≤–љ–∞ –њ–Њ–ї—Ц—В–Є–Ї–∞ —Г —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г —Б–µ–Ї—В–Њ—А—Ц - –љ–µ–≤–Є–Ј–љ–∞—З–µ–љ—Ц—Б—В—М –Ј –†–µ–≥—Г–ї—П—В–Њ—А–Њ–Љ —В–∞ –є–Њ–≥–Њ —Д—Г–љ–Ї—Ж—Ц—П–Љ–Є - –≤—Ц–і—Б—Г—В–љ—Ц—Б—В—М —З—Ц—В–Ї–Њ—Ч –µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Њ—Ч –њ–Њ–ї—Ц—В–Є–Ї–Є –і–µ—А–ґ–∞–≤–Є –Т. –°—Г—Б–њ—Ц–ї—М—Б—В–≤–Њ - —Б—В–∞–ї–µ –њ—А–Њ—А–∞–і—П–љ—Б—М–Ї–µ —Г—П–≤–ї–µ–љ–љ—П вАУ вАЬ–љ–∞–Ї–Њ–њ–Є—З—Г–≤–∞—В–Є –њ–Њ–≥–∞–љ–ЊвАЭ, —Й–Њ –њ–Њ–≤вАЩ—П–Ј–∞–љ–Њ –Ј –љ–µ–њ–Њ–і–Њ–ї–∞–љ–Є–Љ–Є —А–Є–Ј–Є–Ї–∞–Љ–Є –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

- 3. 3 –Ь–µ—В–∞ –њ–µ–љ—Б—Ц–є–љ–Њ—Ч —А–µ—Д–Њ—А–Љ–Є –Ч–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П –њ–µ–љ—Б—Ц—Ф—О –≥—А–Њ–Љ–∞–і—П–љ –£–Ї—А–∞—Ч–љ–Є –љ–∞ —А—Ц–≤–љ—Ц –Ї–Њ–µ—Д—Ц—Ж—Ц—Ф–љ—В–∞ –Ј–∞–Љ—Ц—Й–µ–љ–љ—П –љ–µ –Љ–µ–љ—И–µ 0,6 –≤–њ—А–Њ–і–Њ–≤–ґ –≤—Б—М–Њ–≥–Њ –њ–µ—А—Ц–Њ–і—Г –Њ—В—А–Є–Љ–∞–љ–љ—П –њ–µ–љ—Б—Ц—Ч –Ф–Њ–і–∞—В–Ї–Њ–≤–∞ —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—П: 1. –†—Ц–≤–µ–љ—М –Ј–∞–Љ—Ц—Й–µ–љ–љ—П —Б–Њ–ї—Ц–і–∞—А–љ–Њ–≥–Њ —А—Ц–≤–љ—П –і–ї—П –љ–Њ–≤–Є—Е –њ–µ–љ—Б—Ц–Њ–љ–µ—А—Ц–≤ –Ј 01.01.2018 –Ј–Љ–µ–љ—И—Г—Ф—В—М—Б—П –±–ї–Є–Ј—М–Ї–Њ –љ–∞ 30 % (–њ—А–Є –≤–њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—Ц –Ј–∞–Ї–Њ–љ–Њ–њ—А–Њ–µ–Ї—В—Г вДЦ 6614) –і–Њ 0,4 —В–∞ –љ–Є–ґ—З–µ. 2. –†—Ц–≤–µ–љ—М –Ј–∞–Љ—Ц—Й–µ–љ–љ—П –≤–ґ–µ —Б—М–Њ–≥–Њ–і–љ—Ц –і–ї—П –≥–µ–љ–µ—А–∞—Ж—Ц—Ч вАЬ70+вАЭ –љ–Є–ґ—З–µ 0,3. 3. –Я—А–Є –±–µ–Ј–і–µ—Д—Ц—Ж–Є—В–љ–Њ–Љ—Г –Я–§–£, –Д–°–Т (22 - 4,7)% —В–∞ –≤—Ц–і–љ–Њ—И–µ–љ–љ—Ц 1:1 (–њ—А–∞—Ж—О—О—З–Є–є –і–Њ –њ–µ–љ—Б—Ц–Њ–љ–µ—А–∞) –Ј–∞–±–µ–Ј–њ–µ—З–Є—В–Є –Ї–Њ–µ—Д—Ц—Ж—Ц—Ф–љ—В –Ј–∞–Љ—Ц—Й–µ–љ–љ—П –≤ —Б–Њ–ї—Ц–і–∞—А–љ–Њ–Љ—Г —А—Ц–≤–љ—Ц –±—Ц–ї—М—И–µ 0,2 –љ–µ —Г—П–≤–ї—П—Ф—В—М—Б—П –Љ–Њ–ґ–ї–Є–≤–Є–Љ –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

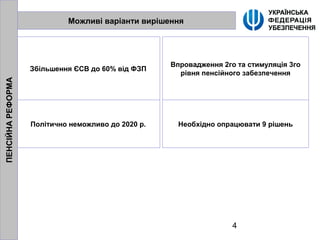

- 4. 4 –Ь–Њ–ґ–ї–Є–≤—Ц –≤–∞—А—Ц–∞–љ—В–Є –≤–Є—А—Ц—И–µ–љ–љ—П –Ч–±—Ц–ї—М—И–µ–љ–љ—П –Д–°–Т –і–Њ 60% –≤—Ц–і –§–Ч–Я –Т–њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—П 2–≥–Њ —В–∞ —Б—В–Є–Љ—Г–ї—П—Ж—Ц—П 3–≥–Њ —А—Ц–≤–љ—П –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П –Я–Њ–ї—Ц—В–Є—З–љ–Њ –љ–µ–Љ–Њ–ґ–ї–Є–≤–Њ –і–Њ 2020 —А. –Э–µ–Њ–±—Е—Ц–і–љ–Њ –Њ–њ—А–∞—Ж—О–≤–∞—В–Є 9 —А—Ц—И–µ–љ—М –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

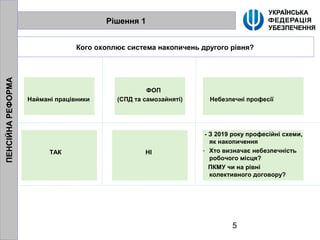

- 5. 5 –†—Ц—И–µ–љ–љ—П 1 –Ъ–Њ–≥–Њ –Њ—Е–Њ–њ–ї—О—Ф —Б–Є—Б—В–µ–Љ–∞ –љ–∞–Ї–Њ–њ–Є—З–µ–љ—М –і—А—Г–≥–Њ–≥–Њ —А—Ц–≤–љ—П? –Э–∞–є–Љ–∞–љ—Ц –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–Є –Ґ–Р–Ъ –§–Ю–Я (–°–Я–Ф —В–∞ —Б–∞–Љ–Њ–Ј–∞–є–љ—П—В—Ц) - –Ч 2019 —А–Њ–Ї—Г –њ—А–Њ—Д–µ—Б—Ц–є–љ—Ц —Б—Е–µ–Љ–Є, —П–Ї –љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П - –•—В–Њ –≤–Є–Ј–љ–∞—З–∞—Ф –љ–µ–±–µ–Ј–њ–µ—З–љ—Ц—Б—В—М —А–Њ–±–Њ—З–Њ–≥–Њ –Љ—Ц—Б—Ж—П? –Я–Ъ–Ь–£ —З–Є –љ–∞ —А—Ц–≤–љ—Ц –Ї–Њ–ї–µ–Ї—В–Є–≤–љ–Њ–≥–Њ –і–Њ–≥–Њ–≤–Њ—А—Г? –Э–µ–±–µ–Ј–њ–µ—З–љ—Ц –њ—А–Њ—Д–µ—Б—Ц—Ч –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р –Э–Ж

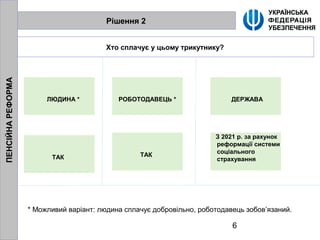

- 6. 6 –†—Ц—И–µ–љ–љ—П 2 –•—В–Њ —Б–њ–ї–∞—З—Г—Ф —Г —Ж—М–Њ–Љ—Г —В—А–Є–Ї—Г—В–љ–Є–Ї—Г? –Ы–Ѓ–Ф–Ш–Э–Р * –Ґ–Р–Ъ –†–Ю–С–Ю–Ґ–Ю–Ф–Р–Т–Х–¶–ђ * –Ґ–Р–Ъ –Ч 2021 —А. –Ј–∞ —А–∞—Е—Г–љ–Њ–Ї —А–µ—Д–Њ—А–Љ–∞—Ж—Ц—Ч —Б–Є—Б—В–µ–Љ–Є —Б–Њ—Ж—Ц–∞–ї—М–љ–Њ–≥–Њ —Б—В—А–∞—Е—Г–≤–∞–љ–љ—П –Ф–Х–†–Ц–Р–Т–Р * –Ь–Њ–ґ–ї–Є–≤–Є–є –≤–∞—А—Ц–∞–љ—В: –ї—О–і–Є–љ–∞ —Б–њ–ї–∞—З—Г—Ф –і–Њ–±—А–Њ–≤—Ц–ї—М–љ–Њ, —А–Њ–±–Њ—В–Њ–і–∞–≤–µ—Ж—М –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–Є–є. –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

- 7. 7 –†—Ц—И–µ–љ–љ—П 3 –ѓ–Ї—Ц —Д—Ц–љ–∞–љ—Б–Њ–≤—Ц –Љ–µ—Е–∞–љ—Ц–Ј–Љ–Є –≤–Є–Ї–Њ—А–Є—Б—В–Њ–≤—Г—Ф–Љ–Њ? –Ґ–Р–Ъ –Э–Я–§ [—Ц—Б–љ—Г—О—З–Є–є –Љ–µ—Е–∞–љ—Ц–Ј–Љ] –Ґ–Р–Ъ –Ґ–Р–Ъ –Ґ–Р–Ъ –Ж–љ–і–Є–≤—Ц–і—Г–∞–ї—М–љ—Ц –њ–µ–љ—Б—Ц–є–љ—Ц —А–∞—Е—Г–љ–Ї–Є –С–∞–љ–Ї—Ц–≤—Б—М–Ї—Ц –њ–µ–љ—Б—Ц–є–љ—Ц —А–∞—Е—Г–љ–Ї–Є –Ф–Њ–≥–Њ–≤–Њ—А–Є –њ–Њ–ґ–Є—В—В—Ф–≤–Њ—Ч –њ–µ–љ—Б—Ц—Ч –Ј –њ–µ—А—Ц–Њ–і–Њ–Љ –љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П (вАЬ–і–Њ–±—А–Њ–≤—Ц–ї—М–љ–∞ –і–Њ–і–∞—В–Ї–Њ–≤–∞ –њ–µ–љ—Б—Ц—ПвАЭ) DC DC DC DB (+DC) –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

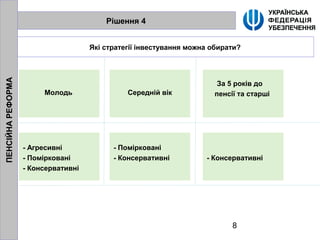

- 8. 8 –†—Ц—И–µ–љ–љ—П 4 –ѓ–Ї—Ц —Б—В—А–∞—В–µ–≥—Ц—Ч —Ц–љ–≤–µ—Б—В—Г–≤–∞–љ–љ—П –Љ–Њ–ґ–љ–∞ –Њ–±–Є—А–∞—В–Є? –Ь–Њ–ї–Њ–і—М - –Р–≥—А–µ—Б–Є–≤–љ—Ц - –Я–Њ–Љ—Ц—А–Ї–Њ–≤–∞–љ—Ц - –Ъ–Њ–љ—Б–µ—А–≤–∞—В–Є–≤–љ—Ц –°–µ—А–µ–і–љ—Ц–є –≤—Ц–Ї –Ч–∞ 5 —А–Њ–Ї—Ц–≤ –і–Њ –њ–µ–љ—Б—Ц—Ч —В–∞ —Б—В–∞—А—И—Ц - –Я–Њ–Љ—Ц—А–Ї–Њ–≤–∞–љ—Ц - –Ъ–Њ–љ—Б–µ—А–≤–∞—В–Є–≤–љ—Ц - –Ъ–Њ–љ—Б–µ—А–≤–∞—В–Є–≤–љ—Ц –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

- 9. 9 –†—Ц—И–µ–љ–љ—П 5 –ѓ–Ї—Ц –Љ–µ—Е–∞–љ—Ц–Ј–Љ–Є –≥–∞—А–∞–љ—В—Ц—Ч? –£ DC –Ґ—Ц–ї—М–Ї–Є —В—Ц–ї–∞ –љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П (–њ—А–Є–љ—Ж–Є–њ–∞–ї–∞) –Ґ–Р–Ъ –Ґ—Ц–ї–Њ –љ–∞–Ї–Њ–њ–Є—З–µ–љ—М + —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ–Є–є –і–Њ—Е—Ц–і –љ–µ –љ–Є–ґ—З–µ —А—Ц–≤–љ—П —Ц–љ—Д–ї—П—Ж—Ц—Ч –Ь–Њ–ґ–µ –±—Г—В–Є –£ DC –£ D–Т –Э–∞ –±–∞–Ј—Ц –Я–§–£ –Э–Ж –Э–∞ –±–∞–Ј—Ц –§–У–Т–§–Ю –Ґ–Р–Ъ –Э–∞ –±–∞–Ј—Ц –љ–Њ–≤–Њ—Ч —Б—В—А—Г–Ї—В—Г—А–Є –Ь–Њ–ґ–µ –±—Г—В–Є –Ь—Ц–љ—Ц–Љ–∞–ї—М–љ–∞ –њ–µ–љ—Б—Ц—П —А–Њ–Ј—А–∞—Е–Њ–≤–∞–љ–∞ –Ј–∞ —Д–Њ—А–Љ—Г–ї–Њ—О –≤ –Ј–∞–ї–µ–ґ–љ–Њ—Б—В—Ц –≤—Ц–і —А–Њ–Ј–Љ—Ц—А—Ц–≤ –≤–љ–µ—Б–Ї—Ц–≤ –Ґ–Р–Ъ –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

- 10. 10 –†—Ц—И–µ–љ–љ—П 6 –•—В–Њ —А–µ–≥—Г–ї—О—Ф? –Я—А–Њ–µ–Ї—В SPLIT –Ъ–Њ–љ—Ж–µ–љ—В—А–∞—Ж—Ц—П –њ–Њ–≤–љ–Њ–≤–∞–ґ–µ–љ—М —Г –Э–Ъ–¶–Я–§–† —В–∞ –Э–С–£ (—Б—В—А–∞—Е—Г–≤–∞–љ–љ—П –ґ–Є—В—В—П) –Ґ–Р–Ъ –°—В–≤–Њ—А–µ–љ–љ—П –љ–Њ–≤–Њ–≥–Њ –†–µ–≥—Г–ї—П—В–Њ—А–∞ (–Э–Я–§, –∞–і–Љ—Ц–љ—Ц—Б—В—А–∞—В–Њ—А–Є, –Ъ–£–Р —Й–Њ–і–Њ –Э–Я–§, —Б—В—А–∞—Е—Г–≤–∞–љ–љ—П –ґ–Є—В—В—П) –Э–Ж –і–Њ–≤–≥–Њ —В–∞ –љ–µ–µ—Д–µ–Ї—В–Є–≤–љ–Њ –Т–Є–ї—Г—З–µ–љ–љ—П –љ–∞–≥–ї—П–і—Г –Ј –Э–Ъ–§–Я —Й–Њ–і–Њ —Б—В—А–∞—Е–Њ–≤–Є–Ї—Ц–≤ —Г –љ–Њ–≤–Є–є –†–µ–≥—Г–ї—П—В–Њ—А —В–∞ –њ–µ—А–µ–і–∞–љ–љ—П –њ–Њ–≤–љ–Њ–≤–∞–ґ–µ–љ—М –і–Њ –Э–Ъ–¶–Я–§–† —Й–Њ–і–Њ –Э–Я–§, –Ъ–£–Р —В–∞ –∞–і–Љ—Ц–љ—Ц—Б—В—А–∞—В–Њ—А—Ц–≤ –Ь–Њ–ґ–µ –±—Г—В–Є –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

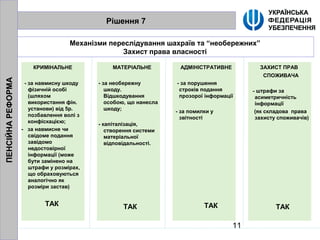

- 11. 11 –†—Ц—И–µ–љ–љ—П 7 –Ь–µ—Е–∞–љ—Ц–Ј–Љ–Є –њ–µ—А–µ—Б–ї—Ц–і—Г–≤–∞–љ–љ—П —И–∞—Е—А–∞—Ч–≤ —В–∞ вАЬ–љ–µ–Њ–±–µ—А–µ–ґ–љ–Є—ЕвАЭ –Ч–∞—Е–Є—Б—В –њ—А–∞–≤–∞ –≤–ї–∞—Б–љ–Њ—Б—В—Ц –Ъ–†–Ш–Ь–Ж–Э–Р–Ы–ђ–Э–Х - –Ј–∞ –љ–∞–≤–Љ–Є—Б–љ—Г —И–Ї–Њ–і—Г —Д—Ц–Ј–Є—З–љ—Ц–є –Њ—Б–Њ–±—Ц (—И–ї—П—Е–Њ–Љ –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П —Д—Ц–љ. —Г—Б—В–∞–љ–Њ–≤–Є) –≤—Ц–і 5—А. –њ–Њ–Ј–±–∞–≤–ї–µ–љ–љ—П –≤–Њ–ї—Ц –Ј –Ї–Њ–љ—Д—Ц—Б–Ї–∞—Ж—Ц—Ф—О; - –Ј–∞ –љ–∞–≤–Љ–Є—Б–љ–µ —З–Є —Б–≤—Ц–і–Њ–Љ–µ –њ–Њ–і–∞–љ–љ—П –Ј–∞–≤—Ц–і–Њ–Љ–Њ –љ–µ–і–Њ—Б—В–Њ–≤—Ц—А–љ–Њ—Ч —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч (–Љ–Њ–ґ–µ –±—Г—В–Є –Ј–∞–Љ—Ц–љ–µ–љ–Њ –љ–∞ —И—В—А–∞—Д–Є —Г —А–Њ–Ј–Љ—Ц—А–∞—Е, —Й–Њ –Њ–±—А–∞—Е–Њ–≤—Г—О—В—М—Б—П –∞–љ–∞–ї–Њ–≥—Ц—З–љ–Њ —П–Ї —А–Њ–Ј–Љ—Ц—А–Є –Ј–∞—Б—В–∞–≤) –Ґ–Р–Ъ –Ь–Р–Ґ–Х–†–Ж–Р–Ы–ђ–Э–Х - –Ј–∞ –љ–µ–Њ–±–µ—А–µ–ґ–љ—Г —И–Ї–Њ–і—Г. –Т—Ц–і—И–Ї–Њ–і—Г–≤–∞–љ–љ—П –Њ—Б–Њ–±–Њ—О, —Й–Њ –љ–∞–љ–µ—Б–ї–∞ —И–Ї–Њ–і—Г; - –Ї–∞–њ—Ц—В–∞–ї—Ц–Ј–∞—Ж—Ц—П, —Б—В–≤–Њ—А–µ–љ–љ—П —Б–Є—Б—В–µ–Љ–Є –Љ–∞—В–µ—А—Ц–∞–ї—М–љ–Њ—Ч –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Њ—Б—В—Ц. –Ґ–Р–Ъ –Р–Ф–Ь–Ж–Э–Ж–°–Ґ–†–Р–Ґ–Ш–Т–Э–Х - –Ј–∞ –њ–Њ—А—Г—И–µ–љ–љ—П —Б—В—А–Њ–Ї—Ц–≤ –њ–Њ–і–∞–љ–љ—П –њ—А–Њ–Ј–Њ—А–Њ—Ч —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч - –Ј–∞ –њ–Њ–Љ–Є–ї–Ї–Є —Г –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –Ґ–Р–Ъ –Ч–Р–•–Ш–°–Ґ –Я–†–Р–Т –°–Я–Ю–Ц–Ш–Т–Р–І–Р - —И—В—А–∞—Д–Є –Ј–∞ –∞—Б–Є–Љ–µ—В—А–Є—З–љ—Ц—Б—В—М —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч (—П–Ї —Б–Ї–ї–∞–і–Њ–≤–∞ –њ—А–∞–≤–∞ –Ј–∞—Е–Є—Б—В—Г —Б–њ–Њ–ґ–Є–≤–∞—З—Ц–≤) –Ґ–Р–Ъ –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

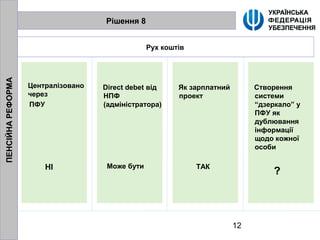

- 12. 12 –†—Ц—И–µ–љ–љ—П 8 –†—Г—Е –Ї–Њ—И—В—Ц–≤ –¶–µ–љ—В—А–∞–ї—Ц–Ј–Њ–≤–∞–љ–Њ —З–µ—А–µ–Ј –Я–§–£ –Э–Ж Direct debet –≤—Ц–і –Э–Я–§ (–∞–і–Љ—Ц–љ—Ц—Б—В—А–∞—В–Њ—А–∞) –Ь–Њ–ґ–µ –±—Г—В–Є –ѓ–Ї –Ј–∞—А–њ–ї–∞—В–љ–Є–є –њ—А–Њ–µ–Ї—В –Ґ–Р–Ъ –°—В–≤–Њ—А–µ–љ–љ—П —Б–Є—Б—В–µ–Љ–Є вАЬ–і–Ј–µ—А–Ї–∞–ї–ЊвАЭ —Г –Я–§–£ —П–Ї –і—Г–±–ї—О–≤–∞–љ–љ—П —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч —Й–Њ–і–Њ –Ї–Њ–ґ–љ–Њ—Ч –Њ—Б–Њ–±–Є ? –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

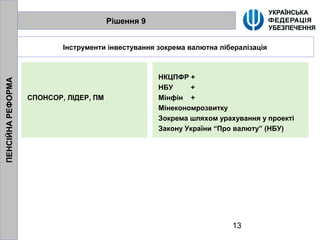

- 13. 13 –†—Ц—И–µ–љ–љ—П 9 –Ж–љ—Б—В—А—Г–Љ–µ–љ—В–Є —Ц–љ–≤–µ—Б—В—Г–≤–∞–љ–љ—П –Ј–Њ–Ї—А–µ–Љ–∞ –≤–∞–ї—О—В–љ–∞ –ї—Ц–±–µ—А–∞–ї—Ц–Ј–∞—Ж—Ц—П –°–Я–Ю–Э–°–Ю–†, –Ы–Ж–Ф–Х–†, –Я–Ь –Э–Ъ–¶–Я–§–† + –Э–С–£ + –Ь—Ц–љ—Д—Ц–љ + –Ь—Ц–љ–µ–Ї–Њ–љ–Њ–Љ—А–Њ–Ј–≤–Є—В–Ї—Г –Ч–Њ–Ї—А–µ–Љ–∞ —И–ї—П—Е–Њ–Љ —Г—А–∞—Е—Г–≤–∞–љ–љ—П —Г –њ—А–Њ–µ–Ї—В—Ц –Ч–∞–Ї–Њ–љ—Г –£–Ї—А–∞—Ч–љ–Є вАЬ–Я—А–Њ –≤–∞–ї—О—В—ГвАЭ (–Э–С–£) –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

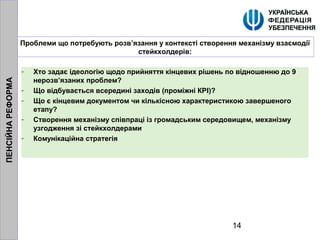

- 14. 14 –Я—А–Њ–±–ї–µ–Љ–Є —Й–Њ –њ–Њ—В—А–µ–±—Г—О—В—М —А–Њ–Ј–≤вАЩ—П–Ј–∞–љ–љ—П —Г –Ї–Њ–љ—В–µ–Ї—Б—В—Ц —Б—В–≤–Њ—А–µ–љ–љ—П –Љ–µ—Е–∞–љ—Ц–Ј–Љ—Г –≤–Ј–∞—Ф–Љ–Њ–і—Ц—Ч —Б—В–µ–є–Ї—Е–Њ–ї–і–µ—А—Ц–≤: - –•—В–Њ –Ј–∞–і–∞—Ф —Ц–і–µ–Њ–ї–Њ–≥—Ц—О —Й–Њ–і–Њ –њ—А–Є–є–љ—П—В—В—П –Ї—Ц–љ—Ж–µ–≤–Є—Е —А—Ц—И–µ–љ—М –њ–Њ –≤—Ц–і–љ–Њ—И–µ–љ–љ—О –і–Њ 9 –љ–µ—А–Њ–Ј–≤вАЩ—П–Ј–∞–љ–Є—Е –њ—А–Њ–±–ї–µ–Љ? - –©–Њ –≤—Ц–і–±—Г–≤–∞—Ф—В—М—Б—П –≤—Б–µ—А–µ–і–Є–љ—Ц –Ј–∞—Е–Њ–і—Ц–≤ (–њ—А–Њ–Љ—Ц–ґ–љ—Ц –Ъ–†I)? - –©–Њ —Ф –Ї—Ц–љ—Ж–µ–≤–Є–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ —З–Є –Ї—Ц–ї—М–Ї—Ц—Б–љ–Њ—О —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–Њ—О –Ј–∞–≤–µ—А—И–µ–љ–Њ–≥–Њ –µ—В–∞–њ—Г? - –°—В–≤–Њ—А–µ–љ–љ—П –Љ–µ—Е–∞–љ—Ц–Ј–Љ—Г —Б–њ—Ц–≤–њ—А–∞—Ж—Ц —Ц–Ј –≥—А–Њ–Љ–∞–і—Б—М–Ї–Є–Љ —Б–µ—А–µ–і–Њ–≤–Є—Й–µ–Љ, –Љ–µ—Е–∞–љ—Ц–Ј–Љ—Г —Г–Ј–≥–Њ–і–ґ–µ–љ–љ—П –Ј—Ц —Б—В–µ–є–Ї—Е–Њ–ї–і–µ—А–∞–Љ–Є - –Ъ–Њ–Љ—Г–љ—Ц–Ї–∞—Ж—Ц–є–љ–∞ —Б—В—А–∞—В–µ–≥—Ц—П –Я–Х–Э–°–Ж–Щ–Э–Р–†–Х–§–Ю–†–Ь–Р

- 15. 15 1. –Ю–±–≥–Њ–≤–Њ—А–Є—В–Є 9 –њ—А–Њ–±–ї–µ–Љ (–њ—Ц–і–њ—А–Њ–µ–Ї—В—Ц–≤) —В–∞ –њ—А–Є–є–љ—П—В–Є —А—Ц—И–µ–љ–љ—П —Й–Њ–і–Њ –љ–∞–њ—А—П–Љ—Г —А—Г—Е—Г –≤ —В.—З. —Г –Ј–≤вАЩ—П–Ј–Ї—Г —Ц–Ј –Њ–±–Љ–µ–ґ–µ–љ–Є–Љ —А–µ—Б—Г—А—Б–Њ–Љ вАУ –Њ–±–Љ–µ–ґ–Є—В–Є –Ї—Ц–ї—М–Ї—Ц—Б—В—М –∞–ї—М—В–µ—А–љ–∞—В–Є–≤ –Ј–∞ –Ї–Њ–ґ–љ–Њ—О –њ—А–Њ–±–ї–µ–Љ–Њ—О [–±–∞–ґ–∞–љ–Њ –і–Њ 01.11.2017 —А.] 2. –°—Д–Њ—А–Љ—Г–≤–∞—В–Є –њ—А–Њ–µ–Ї—В–љ—Ц –≥—А—Г–њ–Є —Й–Њ–і–Њ –Ї–Њ–ґ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В—Г —В–∞ –Ј—А–Њ–±–Є—В–Є —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—О –љ–∞—П–≤–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ —В–∞ –љ–∞—П–≤–љ–Є—Е —А–µ—Б—Г—А—Б—Ц–≤ (–≤ —В.—З. –і–Њ–љ–Њ—А—Ц–≤) –¶–Ъ–† –і–ї—П –≤–Є—А—Ц—И–µ–љ–љ—П –њ—А–Њ–±–ї–µ–Љ. –Т–Є–Ј–љ–∞—З–Є—В–Є —А–µ–Ј—Г–ї—М—В–∞—В —А–Њ–±–Њ—В–Є —В–∞ —В–µ—А–Љ—Ц–љ–Є –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –Ј–∞ –Ј–∞–њ—А–Њ–њ–Њ–љ–Њ–≤–∞–љ–Њ—О —В–∞–±–ї–Є—Ж–µ—О. 3. –†–Њ–Ј–≥–ї—П–љ—Г—В–Є –њ–Њ—В–Њ—З–љ–Є–є —Б—В–∞–љ –≤–Є–Ї–Њ–љ–∞–љ–љ—П –њ—А–Њ–µ–Ї—В—Ц–≤ –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ –њ.1 —В–∞ –њ.2 15.09.2017—А. —В–∞ 15.10.2017—А. –љ–∞ –Њ–Ї—А–µ–Љ—Ц–є –љ–∞—А–∞–і—Ц –Ј–∞—Ж—Ц–Ї–∞–≤–ї–µ–љ–Є—Е –Њ—Б—Ц–±, –Ј–Њ–Ї—А–µ–Љ–∞ –Ј—Ц —Б–Ї–ї–∞–і—Г –¶–Ъ–†. вДЦ –њ/–њ –Я—А–Њ–±–ї–µ–Љ–∞ –Ф–∞—В–∞ –≤–Є–Ј–љ–∞—З–µ–љ–љ—П –љ–∞–њ—А—П–Љ—Г —А—Г—Е—Г –†–µ–Ј—Г–ї—М—В–∞—В —А–Њ–±–Њ—В–Є –Ј –њ—А–Њ–±–ї–µ–Љ–Њ—О –Ф–∞—В–∞ –Я—А–Њ–±–ї–µ–Љ–∞ 1 –Я—А–Њ–±–ї–µ–Љ–∞ 2 –Я—А–Њ–±–ї–µ–Љ–∞ 3 –Я—А–Њ–±–ї–µ–Љ–∞ 4 –Я—А–Њ–±–ї–µ–Љ–∞ 5 –Я—А–Њ–±–ї–µ–Љ–∞ 6 –Я—А–Њ–±–ї–µ–Љ–∞ 7 –Я—А–Њ–±–ї–µ–Љ–∞ 8 –Я—А–Њ–±–ї–µ–Љ–∞ 9

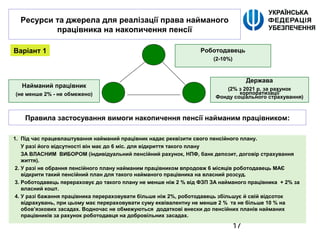

- 17. 17 –†–µ—Б—Г—А—Б–Є —В–∞ –і–ґ–µ—А–µ–ї–∞ –і–ї—П —А–µ–∞–ї—Ц–Ј–∞—Ж—Ц—Ч –њ—А–∞–≤–∞ –љ–∞–є–Љ–∞–љ–Њ–≥–Њ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ –љ–∞ –љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П –њ–µ–љ—Б—Ц—Ч –†–Њ–±–Њ—В–Њ–і–∞–≤–µ—Ж—М (2-10%) –Т–∞—А—Ц–∞–љ—В 1 –Я—А–∞–≤–Є–ї–∞ –Ј–∞—Б—В–Њ—Б—Г–≤–∞–љ–љ—П –≤–Є–Љ–Њ–≥–Є –љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П –њ–µ–љ—Б—Ц—Ч –љ–∞–є–Љ–∞–љ–Є–Љ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–Њ–Љ: 1. –Я—Ц–і —З–∞—Б –њ—А–∞—Ж–µ–≤–ї–∞—И—В—Г–≤–∞–љ–љ—П –љ–∞–є–Љ–∞–љ–Є–є –њ—А–∞—Ж—Ц–≤–љ–Є–Ї –љ–∞–і–∞—Ф —А–µ–Ї–≤—Ц–Ј–Є—В–Є —Б–≤–Њ–≥–Њ –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –њ–ї–∞–љ—Г. –£ —А–∞–Ј—Ц –є–Њ–≥–Њ –≤—Ц–і—Б—Г—В–љ–Њ—Б—В—Ц –≤—Ц–љ –Љ–∞—Ф –і–Њ 6 –Љ—Ц—Б. –і–ї—П –≤—Ц–і–Ї—А–Є—В—В—П —В–∞–Ї–Њ–≥–Њ –њ–ї–∞–љ—Г –Ч–Р –Т–Ы–Р–°–Э–Ш–Ь –Т–Ш–С–Ю–†–Ю–Ь (—Ц–љ–і–Є–≤—Ц–і—Г–∞–ї—М–љ–Є–є –њ–µ–љ—Б—Ц–є–љ–Є–є —А–∞—Е—Г–љ–Њ–Ї, –Э–Я–§, –±–∞–љ–Ї –і–µ–њ–Њ–Ј–Є—В, –і–Њ–≥–Њ–≤—Ц—А —Б—В—А–∞—Е—Г–≤–∞–љ–љ—П –ґ–Є—В—В—П). 2. –£ —А–∞–Ј—Ц –љ–µ –Њ–±—А–∞–љ–љ—П –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –њ–ї–∞–љ—Г –љ–∞–є–Љ–∞–љ–Є–Љ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–Њ–Љ –≤–њ—А–Њ–і–Њ–≤–ґ 6 –Љ—Ц—Б—П—Ж—Ц–≤ —А–Њ–±–Њ—В–Њ–і–∞–≤–µ—Ж—М –Ь–Р–Д –≤—Ц–і–Ї—А–Є—В–Є —В–∞–Ї–Є–є –њ–µ–љ—Б—Ц–є–љ–Є–є –њ–ї–∞–љ –і–ї—П —В–∞–Ї–Њ–≥–Њ –љ–∞–є–Љ–∞–љ–Њ–≥–Њ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ –љ–∞ –≤–ї–∞—Б–љ–Є–є —А–Њ–Ј—Б—Г–і. 3. –†–Њ–±–Њ—В–Њ–і–∞–≤–µ—Ж—М –њ–µ—А–µ—А–∞—Е–Њ–≤—Г—Ф –і–Њ —В–∞–Ї–Њ–≥–Њ –њ–ї–∞–љ—Г –љ–µ –Љ–µ–љ—И–µ –љ—Ц–ґ 2 % –≤—Ц–і –§–Ч–Я –Ч–Р –љ–∞–є–Љ–∞–љ–Њ–≥–Њ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ + 2% –Ј–∞ –≤–ї–∞—Б–љ–Є–є –Ї–Њ—И—В. 4. –£ —А–∞–Ј—Ц –±–∞–ґ–∞–љ–љ—П –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ –њ–µ—А–µ—А–∞—Е–Њ–≤—Г–≤–∞—В–Є –±—Ц–ї—М—И–µ –љ—Ц–ґ 2%, —А–Њ–±–Њ—В–Њ–і–∞–≤–µ—Ж—М –Ј–±—Ц–ї—М—И—Г—Ф –є —Б–≤—Ц–є –≤—Ц–і—Б–Њ—В–Њ–Ї –≤—Ц–і—А–∞—Е—Г–≤–∞–љ—М, –њ—А–Є —Ж—М–Њ–Љ—Г –Љ–∞—Ф –њ–µ—А–µ—А–∞—Е–Њ–≤—Г–≤–∞—В–Є —Б—Г–Љ—Г –µ–Ї–≤—Ц–≤–∞–ї–µ–љ—В–љ—Г –љ–µ –Љ–µ–љ—И–µ 2 % —В–∞ –љ–µ –±—Ц–ї—М—И–µ 10 % –љ–∞ –Њ–±–Њ–≤вАЩ—П–Ј–Ї–Њ–≤–Є—Е –Ј–∞—Б–∞–і–∞—Е. –Т–Њ–і–љ–Њ—З–∞—Б –љ–µ –Њ–±–Љ–µ–ґ—Г—О—В—М—Б—П –і–Њ–і–∞—В–Ї–Њ–≤—Ц –≤–љ–µ—Б–Ї–Є –і–Њ –њ–µ–љ—Б—Ц–є–љ–Є—Е –њ–ї–∞–љ—Ц–≤ –љ–∞–є–Љ–∞–љ–Є—Е –њ—А–∞—Ж—Ц–≤–љ–Є–Ї—Ц–≤ –Ј–∞ —А–∞—Е—Г–љ–Њ–Ї —А–Њ–±–Њ—В–Њ–і–∞–≤—Ж—П –љ–∞ –і–Њ–±—А–Њ–≤—Ц–ї—М–љ–Є—Е –Ј–∞—Б–∞–і–∞—Е. –Ф–µ—А–ґ–∞–≤–∞ (2% –Ј 2021 —А. –Ј–∞ —А–∞—Е—Г–љ–Њ–Ї –Ї–Њ—А–њ–Њ—А–∞—В–Є–Ј–∞—Ж—Ц—Ч –§–Њ–љ–і—Г —Б–Њ—Ж—Ц–∞–ї—М–љ–Њ–≥–Њ —Б—В—А–∞—Е—Г–≤–∞–љ–љ—П) –Э–∞–є–Љ–∞–љ–Є–є –њ—А–∞—Ж—Ц–≤–љ–Є–Ї (–љ–µ –Љ–µ–љ—И–µ 2% - –љ–µ –Њ–±–Љ–µ–ґ–µ–љ–Њ)

- 18. 18 –Ф–ґ–µ—А–µ–ї–∞ —А–µ–∞–ї—Ц–Ј–∞—Ж—Ц—Ч –њ—А–∞–≤–∞ –љ–∞–є–Љ–∞–љ–Њ–≥–Њ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ –љ–∞ –љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П –њ–µ–љ—Б—Ц—Ч –Т–∞—А—Ц–∞–љ—В 2 –Я—А–Є —Г–Љ–Њ–≤—Ц –≤–њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—П вАЬ3 200- –љ–µ–Њ–њ–Њ–і–∞—В–Ї–Њ–≤–∞–љ–Є–є –Љ—Ц–љ—Ц–Љ—Г–Љ –љ–∞ —З–ї–µ–љ–∞ –і–Њ–Љ–Њ–≥–Њ—Б–њ–Њ–і–∞—А—Б—В–≤–∞вАЭ [3 100 –≥—А–љ. вАУ –њ—А–Њ–ґ–Є—В–Ї–Њ–≤–Є–є –Љ—Ц–љ—Ц–Љ—Г–Љ] –љ–Њ—А–Љ–∞ –≤–Є–≤—Ц–ї—М–љ—О—Ф —А–µ—Б—Г—А—Б —Г —А–Њ–Ј–Љ—Ц—А—Ц 624 –≥—А–љ. (19,5%*3 200 –≥—А–љ.), 128 –≥—А–љ. –Ј —П–Ї–Њ–≥–Њ (4%* 3 200 –≥—А–љ.). –Э–∞–њ—А–∞–≤–ї—П—Ф—В—М—Б—П –і–Њ –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –њ–ї–∞–љ—Г. –£ —А—Ц—З–љ–Њ–Љ—Г –Њ–±—Б—П—Ж—Ц 128 –≥—А–љ.*12=1 536 –≥—А–љ. –Я—А–Є –≤–њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—Ц –њ—А–Њ—Б—В–Њ—Ч –њ—А–Њ—Ж–µ–і—Г—А–Є –њ–Њ–≤–µ—А–љ–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч –Ј–љ–Є–ґ–Ї–Є (–љ–µ–Њ–њ–Њ–і–∞—В–Ї–Њ–≤–∞–љ–Њ–≥–Њ –Љ—Ц–љ—Ц–Љ—Г–Љ—Г) –Ј–∞—А–∞—Е—Г–≤–∞—В–Є –љ–∞ –≤–Ї–∞–Ј–∞–љ—Ц –њ–µ–љ—Б—Ц–є–љ—Ц –њ–ї–∞–љ–Є –Љ–Њ–ґ—Г—В—М –±–∞–љ–Ї–Є –Ј–∞ –і–Њ—А—Г—З–µ–љ–љ—П–Љ –≤–ї–∞—Б–љ–Є–Ї–∞ —А–∞—Е—Г–љ–Ї—Г –њ—Ц–і —З–∞—Б –њ–Њ–≤–µ—А–љ–µ–љ–љ—П –њ–Њ–і–∞—В–Ї—Ц–≤.

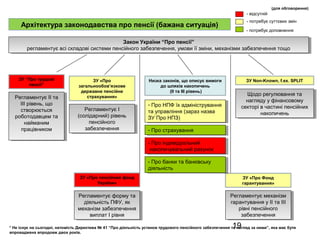

- 19. 19 –Р—А—Е—Ц—В–µ–Ї—В—Г—А–∞ –Ј–∞–Ї–Њ–љ–Њ–і–∞–≤—Б—В–≤–∞ –њ—А–Њ –њ–µ–љ—Б—Ц—Ч (–±–∞–ґ–∞–љ–∞ —Б–Є—В—Г–∞—Ж—Ц—П) –Ч–£ вАЬ–Я—А–Њ —В—А—Г–і–Њ–≤—Ц –њ–µ–љ—Б—Ц—ЧвАЭ –Ч–£ ¬Ђ–Я—А–Њ –Ј–∞–≥–∞–ї—М–љ–Њ–Њ–±–Њ–≤вАЩ—П–Ј–Ї–Њ–≤–µ –і–µ—А–ґ–∞–≤–љ–µ –њ–µ–љ—Б—Ц–є–љ–µ —Б—В—А–∞—Е—Г–≤–∞–љ–љ—П¬ї –Ч–∞–Ї–Њ–љ –£–Ї—А–∞—Ч–љ–Є вАЬ–Я—А–Њ –њ–µ–љ—Б—Ц—ЧвАЭ —А–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф –≤—Б—Ц —Б–Ї–ї–∞–і–Њ–≤—Ц —Б–Є—Б—В–µ–Љ–Є –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П, —Г–Љ–Њ–≤–Є —Ч—Ч –Ј–Љ—Ц–љ–Є, –Љ–µ—Е–∞–љ—Ц–Ј–Љ–Є –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П —В–Њ—Й–Њ –Ч–∞–Ї–Њ–љ –£–Ї—А–∞—Ч–љ–Є вАЬ–Я—А–Њ –њ–µ–љ—Б—Ц—ЧвАЭ —А–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф –≤—Б—Ц —Б–Ї–ї–∞–і–Њ–≤—Ц —Б–Є—Б—В–µ–Љ–Є –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П, —Г–Љ–Њ–≤–Є —Ч—Ч –Ј–Љ—Ц–љ–Є, –Љ–µ—Е–∞–љ—Ц–Ј–Љ–Є –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П —В–Њ—Й–Њ (–і–ї—П –Њ–±–≥–Њ–≤–Њ—А–µ–љ–љ—П) –Э–Є–Ј–Ї–∞ –Ј–∞–Ї–Њ–љ—Ц–≤, —Й–Њ –Њ–њ–Є—Б—Г—Ф –≤–Є–Љ–Њ–≥–Є –і–Њ —И–ї—П—Е—Ц–≤ –љ–∞–Ї–Њ–њ–Є—З–µ–љ—М (II —В–∞ III —А—Ц–≤–µ–љ—М) –Ч–£ Non-Known, f.ex. SPLIT –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф II —В–∞ III —А—Ц–≤–µ–љ—М, —Й–Њ —Б—В–≤–Њ—А—О—Ф—В—М—Б—П —А–Њ–±–Њ—В–Њ–і–∞–≤—Ж–µ–Љ —В–∞ –љ–∞–є–Љ–∞–љ–Є–Љ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–Њ–Љ –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф II —В–∞ III —А—Ц–≤–µ–љ—М, —Й–Њ —Б—В–≤–Њ—А—О—Ф—В—М—Б—П —А–Њ–±–Њ—В–Њ–і–∞–≤—Ж–µ–Љ —В–∞ –љ–∞–є–Љ–∞–љ–Є–Љ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–Њ–Љ –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф I (—Б–Њ–ї—Ц–і–∞—А–љ–Є–є) —А—Ц–≤–µ–љ—М –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф I (—Б–Њ–ї—Ц–і–∞—А–љ–Є–є) —А—Ц–≤–µ–љ—М –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П - –Я—А–Њ –Э–Я–§ —Ч—Е –∞–і–Љ—Ц–љ—Ц—Б—В—А—Г–≤–∞–љ–љ—П —В–∞ —Г–њ—А–∞–≤–ї—Ц–љ–љ—П (–Ј–∞—А–∞–Ј –љ–∞–Ј–≤–∞ –Ч–£ –Я—А–Њ –Э–Я–Ч) - –Я—А–Њ –Э–Я–§ —Ч—Е –∞–і–Љ—Ц–љ—Ц—Б—В—А—Г–≤–∞–љ–љ—П —В–∞ —Г–њ—А–∞–≤–ї—Ц–љ–љ—П (–Ј–∞—А–∞–Ј –љ–∞–Ј–≤–∞ –Ч–£ –Я—А–Њ –Э–Я–Ч) –©–Њ–і–Њ —А–µ–≥—Г–ї—О–≤–∞–љ–љ—П —В–∞ –љ–∞–≥–ї—П–і—Г —Г —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г —Б–µ–Ї—В–Њ—А—Ц –≤ —З–∞—Б—В–Є–љ—Ц –њ–µ–љ—Б—Ц–є–љ–Є—Е –љ–∞–Ї–Њ–њ–Є—З–µ–љ—М –©–Њ–і–Њ —А–µ–≥—Г–ї—О–≤–∞–љ–љ—П —В–∞ –љ–∞–≥–ї—П–і—Г —Г —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г —Б–µ–Ї—В–Њ—А—Ц –≤ —З–∞—Б—В–Є–љ—Ц –њ–µ–љ—Б—Ц–є–љ–Є—Е –љ–∞–Ї–Њ–њ–Є—З–µ–љ—М –Ч–£ ¬Ђ–Я—А–Њ –њ–µ–љ—Б—Ц–є–љ–Є–є —Д–Њ–љ–і –£–Ї—А–∞—Ч–љ–Є¬ї –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф —Д–Њ—А–Љ—Г —В–∞ –і—Ц—П–ї—М–љ—Ц—Б—В—М –Я–§–£, —П–Ї –Љ–µ—Е–∞–љ—Ц–Ј–Љ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П –≤–Є–њ–ї–∞—В I —А—Ц–≤–љ—П –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф —Д–Њ—А–Љ—Г —В–∞ –і—Ц—П–ї—М–љ—Ц—Б—В—М –Я–§–£, —П–Ї –Љ–µ—Е–∞–љ—Ц–Ј–Љ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П –≤–Є–њ–ї–∞—В I —А—Ц–≤–љ—П –Ч–£ ¬Ђ–Я—А–Њ –§–Њ–љ–і –≥–∞—А–∞–љ—В—Г–≤–∞–љ–љ—П¬ї –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф –Љ–µ—Е–∞–љ—Ц–Ј–Љ –≥–∞—А–∞–љ—В—Г–≤–∞–љ–љ—П —Г II —В–∞ III —А—Ц–≤–љ—Ц –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П –†–µ–≥–ї–∞–Љ–µ–љ—В—Г—Ф –Љ–µ—Е–∞–љ—Ц–Ј–Љ –≥–∞—А–∞–љ—В—Г–≤–∞–љ–љ—П —Г II —В–∞ III —А—Ц–≤–љ—Ц –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П * –Э–µ —Ц—Б–љ—Г—Ф –љ–∞ —Б—М–Њ–≥–Њ–і–љ—Ц, –љ–∞—В–Њ–Љ—Ц—Б—В—М –Ф–Є—А–µ–Ї—В–Є–≤–∞ вДЦ 41 вАЬ–Я—А–Њ –і—Ц—П–ї—М–љ—Ц—Б—В—М —Г—Б—В–∞–љ–Њ–≤ —В—А—Г–і–Њ–≤–Њ–≥–Њ –њ–µ–љ—Б—Ц–є–љ–Њ–≥–Њ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П —В–∞ –љ–∞–≥–ї—П–і –Ј–∞ –љ–Є–Љ–ЄвАЭ, —П–Ї–∞ –Љ–∞—Ф –±—Г—В–Є –≤–њ—А–Њ–≤–∞–і–ґ–µ–љ–∞ –≤–њ—А–Њ–і–Њ–≤–ґ –і–≤–Њ—Е —А–Њ–Ї—Ц–≤. - –њ–Њ—В—А–µ–±—Г—Ф –і–Њ–њ–Њ–≤–љ–µ–љ–љ—П - –њ–Њ—В—А–µ–±—Г—Ф —Б—Г—В—В—Ф–≤–Є—Е –Ј–Љ—Ц–љ - –≤—Ц–і—Б—Г—В–љ—Ц–є - –Я—А–Њ —Б—В—А–∞—Е—Г–≤–∞–љ–љ—П- –Я—А–Њ —Б—В—А–∞—Е—Г–≤–∞–љ–љ—П - –Я—А–Њ —Ц–љ–і–Є–≤—Ц–і—Г–∞–ї—М–љ–Є–є –љ–∞–Ї–Њ–њ–Є—З—Г–≤–∞–ї—М–љ–Є–є —А–∞—Е—Г–љ–Њ–Ї - –Я—А–Њ —Ц–љ–і–Є–≤—Ц–і—Г–∞–ї—М–љ–Є–є –љ–∞–Ї–Њ–њ–Є—З—Г–≤–∞–ї—М–љ–Є–є —А–∞—Е—Г–љ–Њ–Ї - –Я—А–Њ –±–∞–љ–Ї–Є —В–∞ –±–∞–љ–Ї—Ц–≤—Б—М–Ї—Г –і—Ц—П–ї—М–љ—Ц—Б—В—М - –Я—А–Њ –±–∞–љ–Ї–Є —В–∞ –±–∞–љ–Ї—Ц–≤—Б—М–Ї—Г –і—Ц—П–ї—М–љ—Ц—Б—В—М